哈尔滨银行2020中期业绩发布会-CHI.pdf

哈尔滨银行2020中期业绩发布会-CHI.pdf

哈尔滨银行2020中期业绩发布会-CHI.pdf

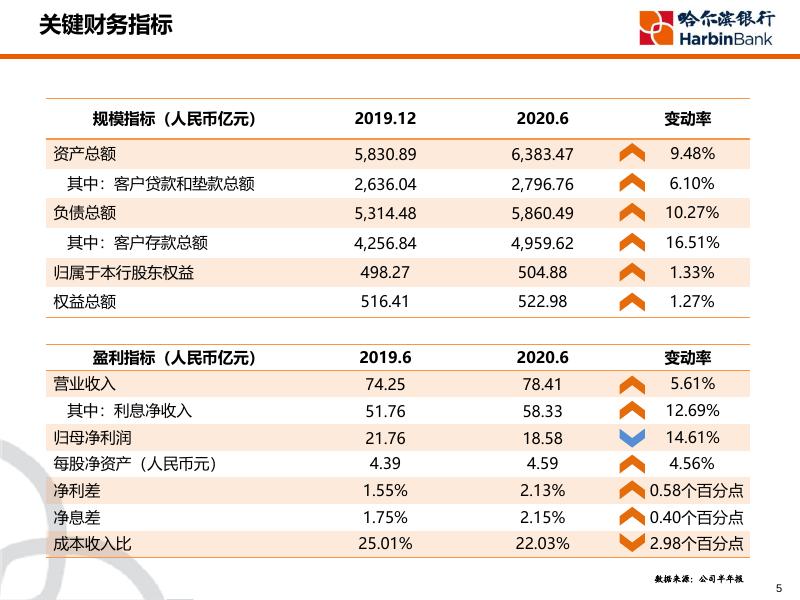

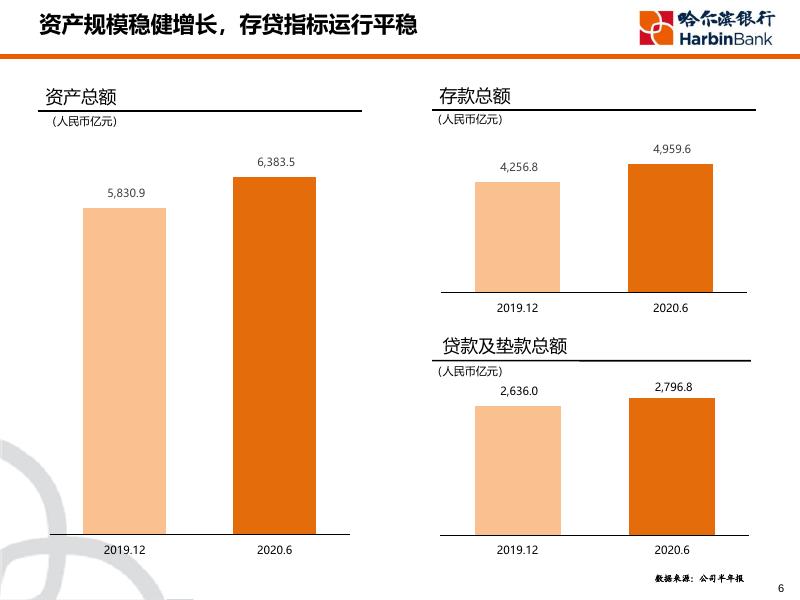

股份代码:HK.6138 2020年8月 哈尔滨 免责声明 ➢ 本材料所载资料并不构成在香港,美国或其他地区对哈尔滨银行股份有限公司 (“公司”)的证券做出要约或提出购买或认购的邀请。公司的证券并没有根据美国 1933年证券法及其修订进行注册,不可在美国提出要约或出售,但是在根据适用的法律 进行注册后或获豁免注册则除外。 ➢ 本声明包含美国1933年证券法(经修订)第27A条及美国1934年证券交易法(经 修订)第21E条所界定的“前瞻性声明”。该些前瞻性声明涉及已知或未知的风险, 不确 定性及其他因素,并且是在对公司所处行业的现有预期、假设、预计和预测的基础上作 出的。除法律另有要求外,公司不承担任何对前瞻性陈述进行更新以反映日后发生的事 件或情况的义务,也不承担对其预期作出相应变更的义务。尽管公司相信该些前瞻性声 明中所述的预期是合理的,但其并不能向阁下保证其作出的预期在将来会被证明是正确 的,且投资者应注意实际发生的结果可能与预测的结果有差别。 2 目 录 1 财务表现 2 业务经营 3 风险管理 4 前景展望 3 01 财务表现 4 关键财务指标 规模指标(人民币亿元) 2019.12 2020.6 变动率 5,830.89 6,383.47 9.48% 2,636.04 2,796.76 6.10% 5,314.48 5,860.49 10.27% 4,256.84 4,959.62 16.51% 归属于本行股东权益 498.27 504.88 1.33% 权益总额 516.41 522.98 1.27% 2019.6 2020.6 变动率 74.25 78.41 5.61% 51.76 58.33 12.69% 归母净利润 21.76 18.58 14.61% 每股净资产(人民币元) 4.39 4.59 4.56% 净利差 1.55% 2.13% 0.58个百分点 净息差 1.75% 2.15% 0.40个百分点 成本收入比 25.01% 22.03% 2.98个百分点 资产总额 其中:客户贷款和垫款总额 负债总额 其中:客户存款总额 盈利指标(人民币亿元) 营业收入 其中:利息净收入 数据来源:公司半年报 5 资产规模稳健增长,存贷指标运行平稳 资产总额 存款总额 (人民币亿元) (人民币亿元) 6,383.5 4,959.6 4,256.8 5,830.9 2019.12 2020.6 贷款及垫款总额 (人民币亿元) 2019.12 2020.6 2,636.0 2,796.8 2019.12 2020.6 数据来源:公司半年报 6 收入能力稳步提高,成本管理效果显著 营业收入 成本收入比 (人民币亿元) 74.25 2019.6 78.41 25.01% 22.03% 2020.6 归母净利润 2019.6 2020.6 每股净资产 (人民币元/每股) (人民币亿元) 21.76 4.39 4.59 2019.6 2020.6 18.58 2019.6 2020.6 数据来源:公司半年报 7 利差息差有所提升,盈利能力保持稳定 利息收入 利息收入结构 (人民币亿元) 债务证券投资 2019.6 2020.6 51.76 58.33 94.38 存放中央 银行款项 2.6% 30.7% 存拆放同业及 其他金融机构 1.3% 5.4% 长期应收款 81.26 60.0% 利息净收入 客户贷款及垫款 利息支出 盈利能力指标 项目 2019.6 2020.6 变化 生息资产收益率 4.93% 5.14% +21bps 计息负债成本率 3.38% 3.01% -37bps 净利差 1.55% 2.13% +58bps 净利息收益率 1.75% 2.15% +40bps 数据来源:公司半年报 8 02 业务经营 9 区域发展日趋均衡,分支机构经营稳健 国内控股子公司最多的城商行 ✓ 哈尔滨分行 黑龙江 支行 132 家 哈尔滨分行 吉林 ✓ 省外分行 5 家 辽宁 支行 75 家 ✓ 控股村镇银行 32 家 村镇银行支行 43 家 大连分行 北京 ✓ 省内分行 11 家 支行 78 家 沈阳分行 天津分行 河北 甘肃 江苏 河南 成都分行 湖北 四川 重庆分行 湖南 江西 ✓ 哈银金融租赁有限责任公司 广东 ✓ 哈尔滨哈银消费金融有限责任公司 海南 设有营业机构的省份/直辖市 数据来源:公司半年报 10 零售转型成效显著,存款立行效果明显 零售存款总额 零售存款日均 (人民币亿元) (人民币亿元) 2,658.2 2,469.2 2,295.6 1,688.4 2019.12 2020.6 零售存款成本 2019.12 2020.6 零售贷款总额 4.11% 0.36% 3.97% (人民币亿元) 1,190.8 1,190.6 2019.12 2020.6 0.36% 2019.6 2020.6 活期 定期 数据来源:公司半年报 11 零售客户稳步增加,信用卡业务稳健持续 信用卡发卡量 存款客户数 (万户) (万张) 1,315.9 1,337.0 2019.12 2020.6 价值客户数 106.87 114.21 2019.12 2020.6 信用卡资产余额 (万户) (人民币亿元) 75.45 81.76 2019.12 2020.6 137.9 139.0 2019.12 2020.6 数据来源:公司半年报 12 小额信贷地位巩固,特色业务经营良好 小额信贷总额 对俄金融业务 (人民币亿元) 1,784.4 1,858.5 166.7 126.9 对俄同业授信约 80 亿人民币 ✓ 累计跨境调运现钞 3.62 亿人民币 ✓ 中俄金融联盟成员发展到 72 家 ✓ 拥有俄罗斯账户行 23 家,本外币清算网络覆 盖俄罗斯全境 652.5 681.0 667.9 593.6 383.0 2019.12 ✓ 371.4 2020.6 小企业自然人贷款 小企业法人贷款 个人消费贷款 农户贷款 ✓ 黑龙江自贸区首笔NRA账户结汇业务 ✓ 推出对俄特色汇率避险产品 跨境电商平台业务 ✓ 跨境电商商户 2584 户 ✓ 累计交易结算量 150 亿人民币 ✓ 国内首家与俄罗斯世界卡合作的商业银行 ✓ 支持MASTERCARD、JCB、YANDEX等10余 种境外支付工具。 数据来源:公司半年报 13 公司业务发展稳健,各项指标稳步增长 公司金融营业收入 公司存款总额 (人民币亿元) (人民币亿元) 34.56 28.73 2019.6 2020.6 公司贷款总额 (人民币亿元) 1,405.8 2,301.4 1,961.2 2019.12 2020.6 公司存款成本 1,572.7 4.11% 3.68% 1.08% 0.85% 2019.6 2019.12 2020.6 2020.6 活期 定期 数据来源:公司半年报 14 金融市场运营平稳,资金成本逐步下降 同业金融营业收入 债券投资总额 (人民币亿元) (人民币亿元) 21.63 22.52 2019.6 2020.6 同业负债成本 4.39% 667.3 2019.12 755.0 2020.6 理财业务 3.94% 3.97% 3.44% ✓ 非保本理财产品余额 624.70 亿元 ✓ 净值型产品余额 140.19 亿元 ✓ 理财客户数量 89.12 万户 ✓ 首发“固收+”系列产品 同业存拆入款项 2019.6 已发行债务证券及其他 ✓ 2019年度银行业理财登记工作优秀城商行 2020.6 数据来源:公司半年报 15 金融科技投入加大,运营保障更加完善 手机银行客户数(万户) 网上银行客户数(万户) 352.3 317.3 194.3 2019.12 2020.6 2019.12 61.0% 移动渠道 替代率 2019.12 2019.12 15 15 发卡机 微信银行客户数(万户) 229.2 254.7 265.8 2020.6 2019.12 2020.6 电子渠道 替代率 94.5% 63.0% 93.0% 2020.6 2019.12 2020.6 自助设备数(台) 2020.6 87 87 多媒体查询机 130 191 非现超级贵台 218 472 232 智能快柜 310 484 310 自助取款机 存取款一体机 数据来源:公司半年报 16 积极践行社会责任,品牌建设成效显著 发挥金融科技优势, 通过制定专项服务措 施、整合资源、丰富 线上服务功能、强化 科技运营保障等方式, 推出“共战疫情七项 金融措施”,满足特 殊时期金融服务需求, 为抗击疫情和复工复 产保驾护航。 Brand Finance“2020年度 全球银行品牌价值500强” 第 191 位 举办对俄金融特色产品线上推介 会,推出多项助企纾困措施,进 一步促进外贸企业复工复产。 《The Banker》 “2020全球银行1000强” 第 199 位 为疫情防控重点保障小微发放流 动资金贷款,有效支持企业复工 复产,降低企业融资成本。 2019年中国银行业100强 第 31 位 03 风险管理 18 资本水平保持充足,资本管理更加主动 资本管理更加主动 资本净额 (人民币亿元) 621.5 615.9 510.7 503.1 ✓进一步完善资本管理机制,有效传导监管要求, 贯彻执行资本管理规划要求,不断强化资本管理基 础能力建设。 ✓建立了稳健的内部资本充足评估程序,根据对本 2019.12 2020.6 一级资本净额 试的情况,合理规划资本,使银行资本充足水平、 资本净额 资本充足率 业务规划和财务规划达到动态平衡。 12.53%12.30% 10.22%10.08% 行全面风险管理框架和各类实质风险评估及压力测 10.24%10.10% ✓遵循资本约束原则,强化资本管理,基于经风险 调整后收益的风险定价机制在全行全面推广,固化 到系统,实现真正的逐笔业务差异化风险定价,实 现全行资产经风险调整后的收益最大化。 核心一级资本充足率 一级资本充足率 2019.12 资本充足率 2020.6 数据来源:公司半年报 19 资产质量平稳可控,减值准备计提充足 资产质量 贷款减值损失准备率 (人民币亿元) 80.08 88.76 3.04% 3.17% 2019.12 2020.6 66.89 52.52 不良贷款 贷款减值准备余额 2019.12 2020.6 不良贷款率 资产质量管控措施 2.39% ✓ 制定疫情下的风险防控措施,降低对资产质量影响 1.99% ✓ 应用成熟的金融科技技术,打造智能风控体系 ✓ 加强存量客户信贷资产全流程管控,防范资产质量向下迁徙 ✓ 严控新增客户准入,加强行业、区域和高风险领域限额管控 2019.12 2020.6 ✓ 建立不良资产集中清收机制,执行刚性易手管理 数据来源:公司半年报、中国银保监会 20 风险管控持续强化,风险体系日益完善 信用风险 风险计量模型不断完善,内评体系成果在客户准入、贷后管理、风险政策、风险 定价、减值拨备和经济资本等领域得到深入应用。在押品风险估值方面,构建农 贷土地经营权库,自主开发写字楼自动评估模型、商业用房自动化评估模型,不 断提升自动化评估能力。 流动性风险 提升头寸管理精细化水平,主动性调整资产负债结构,拓展多元化融 资渠道,提升流动性风险抗压能力。 市场风险 全面贯彻执行市场风险管理偏好,优化市场风险管控流程,切实做到 市场风险管理的精准计量、精细管理、措施得当、有效预防。 操作风险 加强操作风险三大管理工具RCSA、KRI、LDC的实质性应用,着重关 注内部欺诈,制定标准化离职风险审核流程。 信息科技风险 细化信息科技管理流程,借助金融科技手段,推进工作模式、方法效 率稳进提升,高效推动业务需求落地。强化信息科技外包管理,提升 外包风险管理水平。 合规风险 深化“防、控、查、改”一体化管理思路,提高内控合规精细化管理 水平,健全适应业务发展转型的全面内控合规风险管理体系。 21 04 前景展望 22 下半年主要策略 三大战役再发力 不良清收 资产投放 存款结构优化 对公客户团队化服务模式转型 授信审批模式转型 金融科技应用 科技基础能力 三大转型再深化 分支机构零售转型 科技赋能再升级 科技研发体系 基础重塑再强化 新一轮战略规划 内控合规基础管理 资源配置管理 品牌能力提升 疫情防控再坚持 23 问答环节 附录:2020年上半年财务数据 损益状况指标 (人民币百万元) 2019年 1-6月 2020年 1-6月 变化率 营业收入 7,424.6 7,840.9 5.61% 其中:利息净收入 5,175.8 5,832.8 手续费及佣金净收入 1,462.2 净利润 归属母公司股东净利润 资产规模指标 (人民币百万元) 2019.12.31 2020.6.30 变化率 资产总额 583,089.4 638,346.5 9.48% 12.69% 其中:客户贷款和垫 款总额 263,604.1 279,675.6 6.10% 1,057.8 -27.66% 负债总额 531,448.2 586,048.8 10.27% 2,208.9 1,853.3 -16.10% 其中:客户存款 425,683.7 495,962.0 16.51% 2,175.7 1,857.8 -14.61% 股本 10,995.6 10,995.6 —— 权益总额 51,641.2 52,297.7 1.27% 2019.12.31 2020.6.30 变化百 分点 核心一级资本充足率 10.22% 10.08% -0.14 一级资本充足率 10.24% 10.10% -0.14 资本充足率 12.53% 12.30% -0.23 归属母公司股东的每股 净资产 4.39 4.59 4.56% 盈利能力指标(%) 2019年 1-6月 2020年 1-6月 变化 百分点 资产质量指标(%) 平均总资产回报率 0.71% 0.61% -0.10 平均权益回报率 9.20% 7.41% -1.79 不良贷款率 1.99% 2.39% 0.40 净利差 1.55% 2.13% 0.58 贷款减值损失准备率 3.04% 3.17% 0.13 净利息收益率 1.75% 2.15% 0.40 拨备覆盖率 152.50% 132.69% -19.81 手续费及佣金净收入占 营业收入比 19.69% 13.49% -6.20 其他指标(%) 2019.12.31 2020.6.30 变化百 分点 成本收入比 25.01% 22.03% -2.98 存贷比 61.92% 56.39% -5.53 数据来源:公司半年报 25 谢 谢!