关于开展“物流企业税收负担调查”的函.xls

关于开展“物流企业税收负担调查”的函.xls

关于开展“物流企业税收负担调查”的函.xls

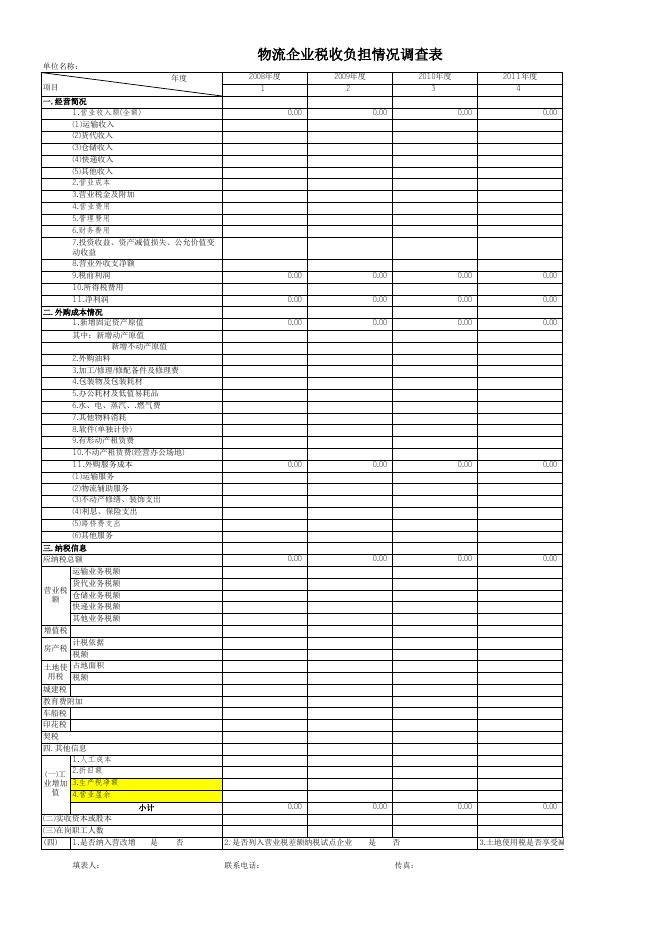

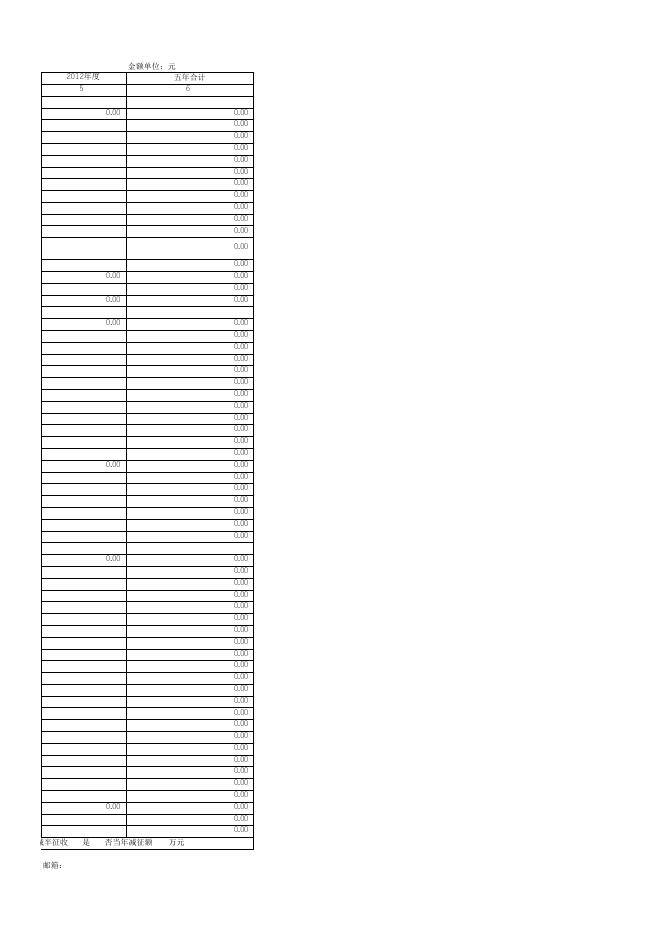

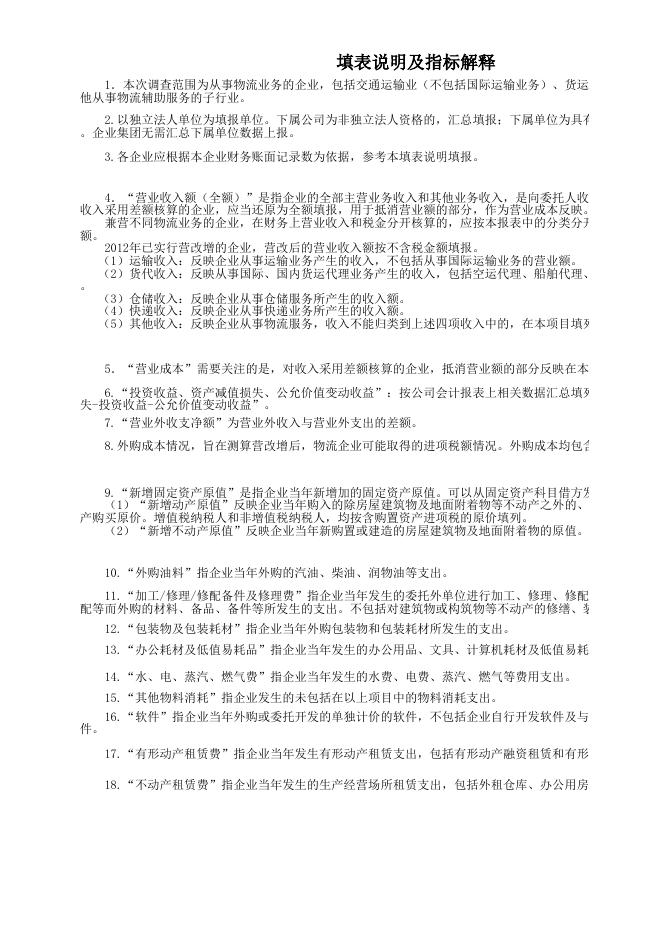

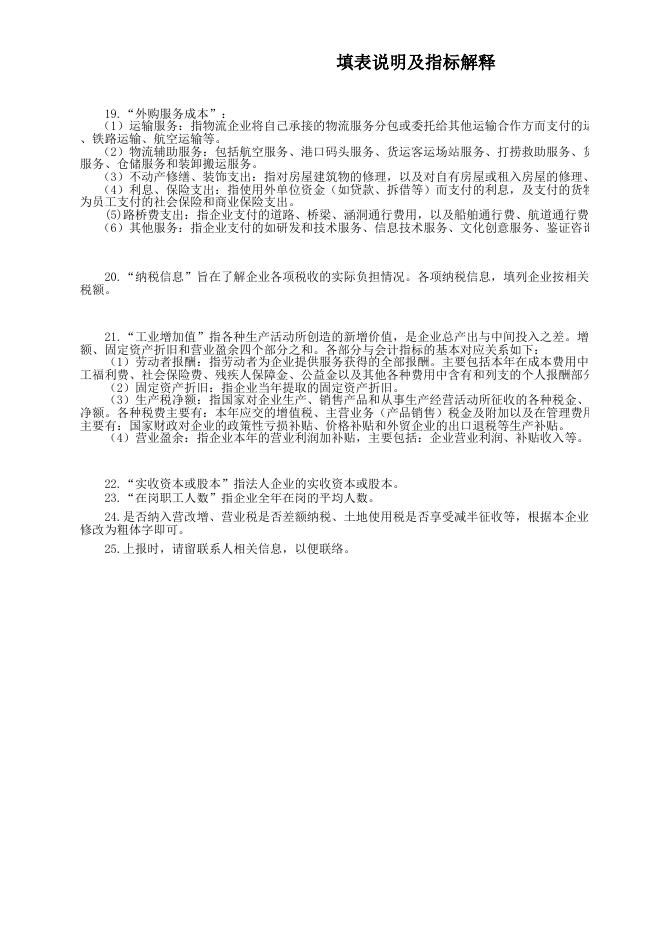

物流企业税收负担情况调查表 单位名称: 年度 项目 2008年度 1 一.经营简况 1.营业收入额(全额) 2009年度 2 2010年度 3 2011年度 4 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 (1)运输收入 (2)货代收入 (3)仓储收入 (4)快递收入 (5)其他收入 2.营业成本 3.营业税金及附加 4.营业费用 5.管理费用 6.财务费用 7.投资收益、资产减值损失、公允价值变 动收益 8.营业外收支净额 9.税前利润 10.所得税费用 11.净利润 二.外购成本情况 1.新增固定资产原值 其中:新增动产原值 新增不动产原值 2.外购油料 3.加工/修理/修配备件及修理费 4.包装物及包装耗材 5.办公耗材及低值易耗品 6.水、电、蒸汽、.燃气费 7.其他物料消耗 8.软件(单独计价) 9.有形动产租赁费 10.不动产租赁费(经营办公场地) 11.外购服务成本 (1)运输服务 (2)物流辅助服务 (3)不动产修缮、装饰支出 (4)利息、保险支出 (5)路桥费支出 (6)其他服务 三.纳税信息 应纳税总额 运输业务税额 货代业务税额 营业税 仓储业务税额 额 快递业务税额 其他业务税额 增值税 计税依据 房产税 税额 土地使 占地面积 用税 税额 城建税 教育费附加 车船税 印花税 契税 四.其他信息 1.人工成本 (一)工 2.折旧额 业增加 3.生产税净额 值 4.营业盈余 小计 (二)实收资本或股本 (三)在岗职工人数 1.是否纳入营改增 (四) 填表人: 是 否 2.是否列入营业税差额纳税试点企业 联系电话: 是 否 传真: 3.土地使用税是否享受减半征收 是 否当年减征 金额单位:元 五年合计 6 2012年度 5 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 税是否享受减半征收 邮箱: 是 否当年减征额 万元 填表说明及指标解释 1.本次调查范围为从事物流业务的企业,包括交通运输业(不包括国际运输业务)、货运代理业、仓储 他从事物流辅助服务的子行业。 2.以独立法人单位为填报单位。下属公司为非独立法人资格的,汇总填报;下属单位为具有独立法人资格 。企业集团无需汇总下属单位数据上报。 3.各企业应根据本企业财务账面记录数为依据,参考本填表说明填报。 4.“营业收入额(全额)”是指企业的全部主营业务收入和其他业务收入,是向委托人收取的全部价款 收入采用差额核算的企业,应当还原为全额填报,用于抵消营业额的部分,作为营业成本反映。 兼营不同物流业务的企业,在财务上营业收入和税金分开核算的,应按本报表中的分类分开填列营业收入 额。 2012年已实行营改增的企业,营改后的营业收入额按不含税金额填报。 (1)运输收入:反映企业从事运输业务产生的收入,不包括从事国际运输业务的营业额。 (2)货代收入:反映从事国际、国内货运代理业务产生的收入,包括空运代理、船舶代理、代理报关等服 。 (3)仓储收入:反映企业从事仓储服务所产生的收入额。 (4)快递收入:反映企业从事快递业务所产生的收入额。 (5)其他收入:反映企业从事物流服务,收入不能归类到上述四项收入中的,在本项目填列。 5.“营业成本”需要关注的是,对收入采用差额核算的企业,抵消营业额的部分反映在本项目中。 6.“投资收益、资产减值损失、公允价值变动收益”:按公司会计报表上相关数据汇总填列,该项目等于 失-投资收益-公允价值变动收益”。 7.“营业外收支净额”为营业外收入与营业外支出的差额。 8.外购成本情况,旨在测算营改增后,物流企业可能取得的进项税额情况。外购成本均包含所含进项税额 9.“新增固定资产原值”是指企业当年新增加的固定资产原值。可以从固定资产科目借方发生额分析填列 (1)“新增动产原值”反映企业当年购入的除房屋建筑物及地面附着物等不动产之外的、在固定资产科 产购买原价。增值税纳税人和非增值税纳税人,均按含购置资产进项税的原价填列。 (2)“新增不动产原值”反映企业当年新购置或建造的房屋建筑物及地面附着物的原值。 10.“外购油料”指企业当年外购的汽油、柴油、润物油等支出。 11.“加工/修理/修配备件及修理费”指企业当年发生的委托外单位进行加工、修理、修配等业务,及为 配等而外购的材料、备品、备件等所发生的支出。不包括对建筑物或构筑物等不动产的修缮、装饰等支出。 12.“包装物及包装耗材”指企业当年外购包装物和包装耗材所发生的支出。 13.“办公耗材及低值易耗品”指企业当年发生的办公用品、文具、计算机耗材及低值易耗品等支出。 14.“水、电、蒸汽、燃气费”指企业当年发生的水费、电费、蒸汽、燃气等费用支出。 15.“其他物料消耗”指企业发生的未包括在以上项目中的物料消耗支出。 16.“软件”指企业当年外购或委托开发的单独计价的软件,不包括企业自行开发软件及与硬件一起购买 件。 17.“有形动产租赁费”指企业当年发生有形动产租赁支出,包括有形动产融资租赁和有形动产经营租赁 18.“不动产租赁费”指企业当年发生的生产经营场所租赁支出,包括外租仓库、办公用房等支出。 填表说明及指标解释 19.“外购服务成本”: (1)运输服务:指物流企业将自己承接的物流服务分包或委托给其他运输合作方而支付的运输费用。包括 、铁路运输、航空运输等。 (2)物流辅助服务:包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服 服务、仓储服务和装卸搬运服务。 (3)不动产修缮、装饰支出:指对房屋建筑物的修理,以及对自有房屋或租入房屋的修理、装饰等支出。 (4)利息、保险支出:指使用外单位资金(如贷款、拆借等)而支付的利息,及支付的货物、财产等保险 为员工支付的社会保险和商业保险支出。 (5)路桥费支出:指企业支付的道路、桥梁、涵洞通行费用,以及船舶通行费、航道通行费等费用。 (6)其他服务:指企业支付的如研发和技术服务、信息技术服务、文化创意服务、鉴证咨询服务等费用。 20.“纳税信息”旨在了解企业各项税收的实际负担情况。各项纳税信息,填列企业按相关税收法规规定 税额。 21.“工业增加值”指各种生产活动所创造的新增价值,是企业总产出与中间投入之差。增加值为劳动者 额、固定资产折旧和营业盈余四个部分之和。各部分与会计指标的基本对应关系如下: (1)劳动者报酬:指劳动者为企业提供服务获得的全部报酬。主要包括本年在成本费用中列支的工资( 工福利费、社会保险费、残疾人保障金、公益金以及其他各种费用中含有和列支的个人报酬部分。 (2)固定资产折旧:指企业当年提取的固定资产折旧。 (3)生产税净额:指国家对企业生产、销售产品和从事生产经营活动所征收的各种税金、附加和规费扣 净额。各种税费主要有:本年应交的增值税、主营业务(产品销售)税金及附加以及在管理费用中列支的税费 主要有:国家财政对企业的政策性亏损补贴、价格补贴和外贸企业的出口退税等生产补贴。 (4)营业盈余:指企业本年的营业利润加补贴,主要包括:企业营业利润、补贴收入等。 22.“实收资本或股本”指法人企业的实收资本或股本。 23.“在岗职工人数”指企业全年在岗的平均人数。 24.是否纳入营改增、营业税是否差额纳税、土地使用税是否享受减半征收等,根据本企业实际情况,将 修改为粗体字即可。 25.上报时,请留联系人相关信息,以便联络。 填表说明及指标解释 包括交通运输业(不包括国际运输业务)、货运代理业、仓储业、快递业及其 非独立法人资格的,汇总填报;下属单位为具有独立法人资格的,分别填报 据,参考本填表说明填报。 部主营业务收入和其他业务收入,是向委托人收取的全部价款和价外费用。对 ,用于抵消营业额的部分,作为营业成本反映。 入和税金分开核算的,应按本报表中的分类分开填列营业收入和相应营业税 收入额按不含税金额填报。 的收入,不包括从事国际运输业务的营业额。 理业务产生的收入,包括空运代理、船舶代理、代理报关等服务产生的收入 生的收入额。 生的收入额。 入不能归类到上述四项收入中的,在本项目填列。 用差额核算的企业,抵消营业额的部分反映在本项目中。 动收益”:按公司会计报表上相关数据汇总填列,该项目等于“资产减值损 外支出的差额。 企业可能取得的进项税额情况。外购成本均包含所含进项税额。 加的固定资产原值。可以从固定资产科目借方发生额分析填列。 的除房屋建筑物及地面附着物等不动产之外的、在固定资产科目核算的实物资 均按含购置资产进项税的原价填列。 购置或建造的房屋建筑物及地面附着物的原值。 柴油、润物油等支出。 业当年发生的委托外单位进行加工、修理、修配等业务,及为加工、修理、修 。不包括对建筑物或构筑物等不动产的修缮、装饰等支出。 包装物和包装耗材所发生的支出。 发生的办公用品、文具、计算机耗材及低值易耗品等支出。 发生的水费、电费、蒸汽、燃气等费用支出。 在以上项目中的物料消耗支出。 单独计价的软件,不包括企业自行开发软件及与硬件一起购买不单独计价的软 形动产租赁支出,包括有形动产融资租赁和有形动产经营租赁支出。 产经营场所租赁支出,包括外租仓库、办公用房等支出。 流服务分包或委托给其他运输合作方而支付的运输费用。包括公路内河运输 头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关 物的修理,以及对自有房屋或租入房屋的修理、装饰等支出。 如贷款、拆借等)而支付的利息,及支付的货物、财产等保险支出,不包括 、涵洞通行费用,以及船舶通行费、航道通行费等费用。 服务、信息技术服务、文化创意服务、鉴证咨询服务等费用。 实际负担情况。各项纳税信息,填列企业按相关税收法规规定当年应当交纳的 的新增价值,是企业总产出与中间投入之差。增加值为劳动者报酬、生产税净 部分与会计指标的基本对应关系如下: 务获得的全部报酬。主要包括本年在成本费用中列支的工资(薪金)所得、职 以及其他各种费用中含有和列支的个人报酬部分。 定资产折旧。 售产品和从事生产经营活动所征收的各种税金、附加和规费扣除生产补贴后的 营业务(产品销售)税金及附加以及在管理费用中列支的税费等。扣除内容 格补贴和外贸企业的出口退税等生产补贴。 补贴,主要包括:企业营业利润、补贴收入等。 资本或股本。 均人数。 、土地使用税是否享受减半征收等,根据本企业实际情况,将“是”或“否” 络。