菜油-产业链分析.pdf

菜油-产业链分析.pdf

菜油-产业链分析.pdf

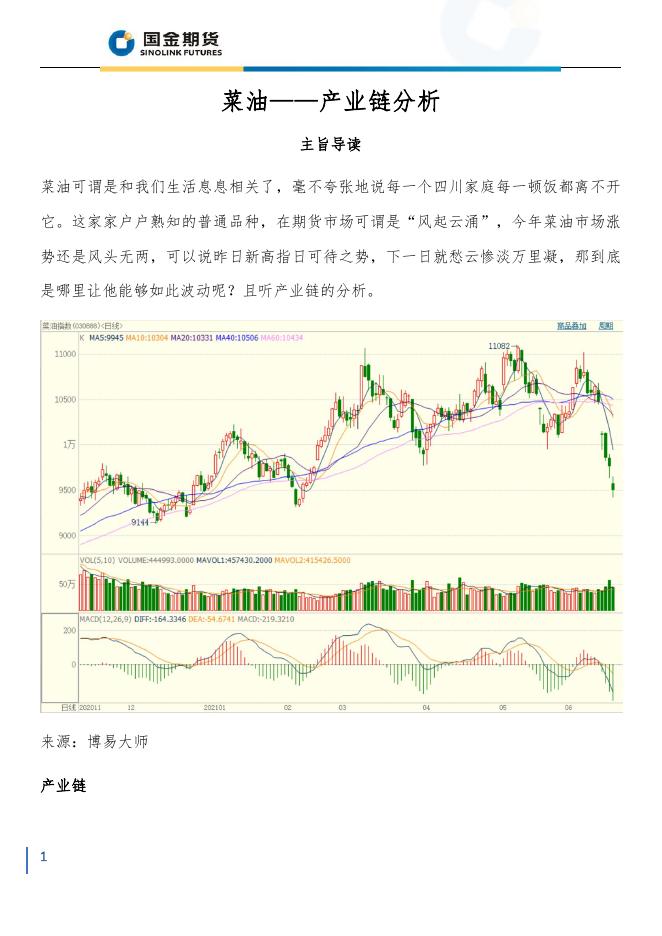

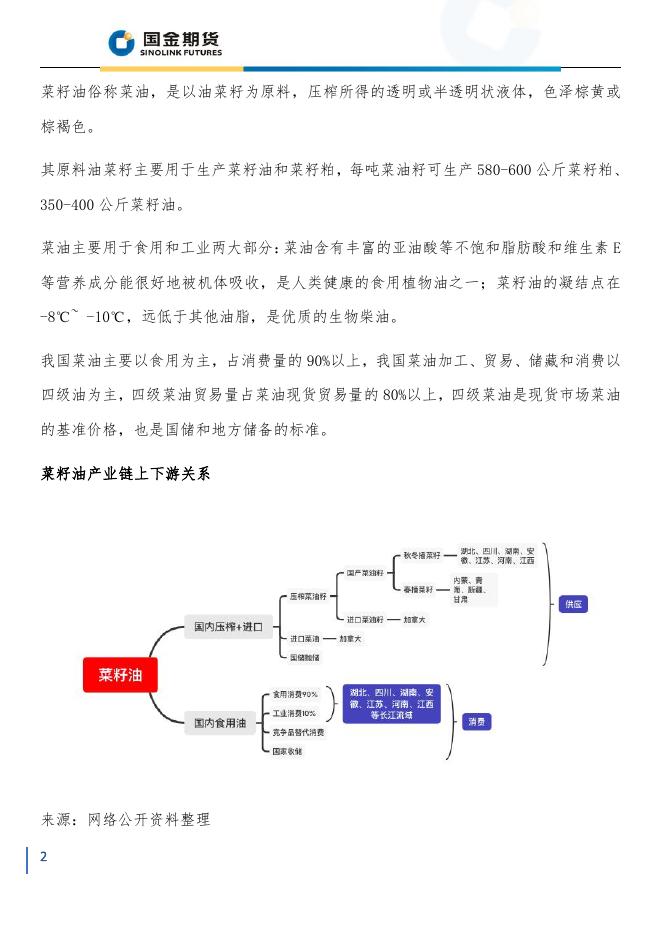

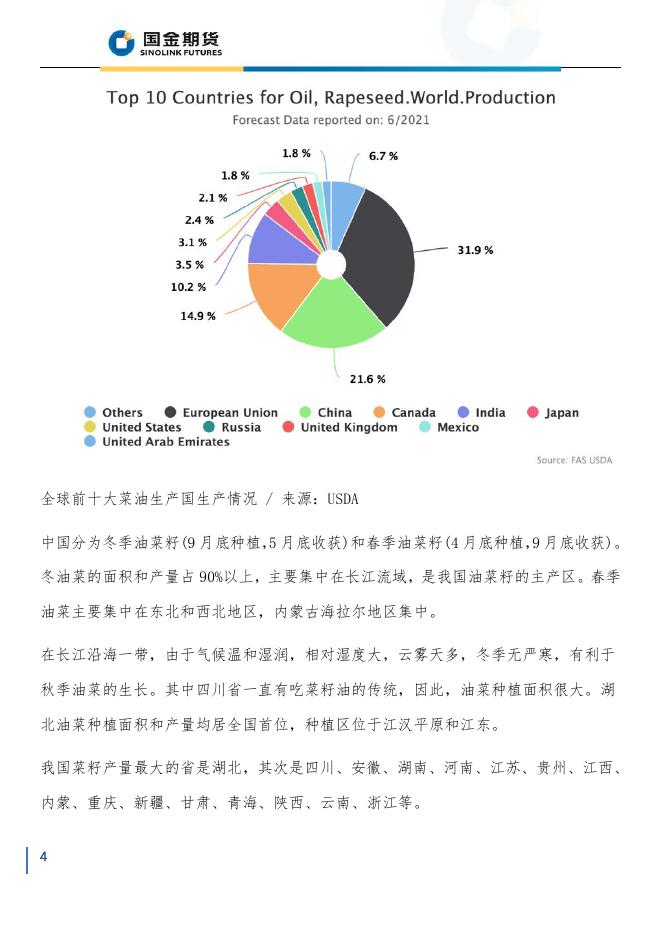

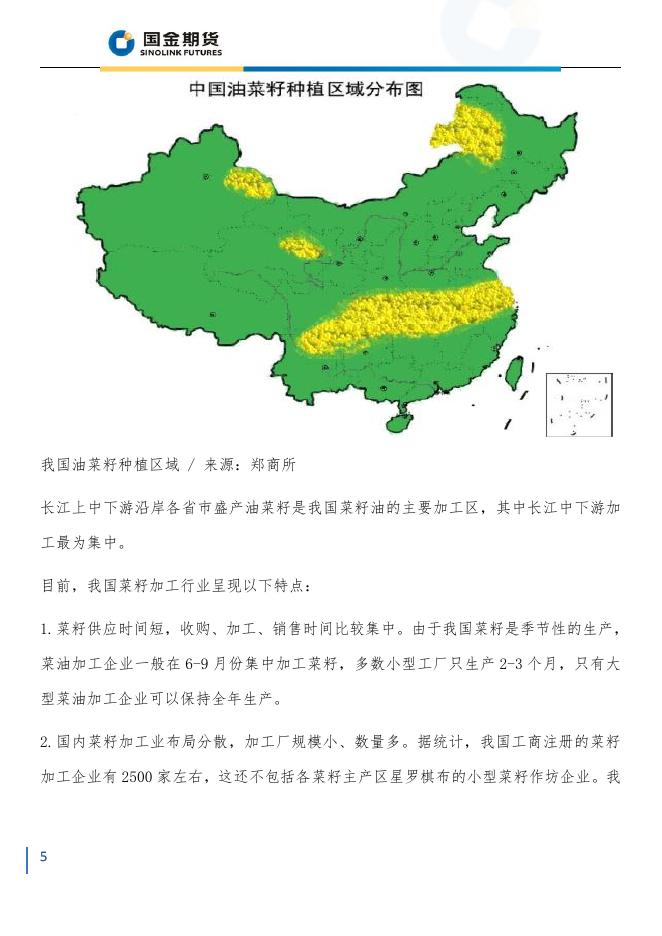

菜油——产业链分析 主旨导读 菜油可谓是和我们生活息息相关了,毫不夸张地说每一个四川家庭每一顿饭都离不开 它。这家家户户熟知的普通品种,在期货市场可谓是“风起云涌”,今年菜油市场涨 势还是风头无两,可以说昨日新高指日可待之势,下一日就愁云惨淡万里凝,那到底 是哪里让他能够如此波动呢?且听产业链的分析。 来源:博易大师 产业链 1 菜籽油俗称菜油,是以油菜籽为原料,压榨所得的透明或半透明状液体,色泽棕黄或 棕褐色。 其原料油菜籽主要用于生产菜籽油和菜籽粕,每吨菜油籽可生产 580-600 公斤菜籽粕、 350-400 公斤菜籽油。 菜油主要用于食用和工业两大部分:菜油含有丰富的亚油酸等不饱和脂肪酸和维生素 E 等营养成分能很好地被机体吸收,是人类健康的食用植物油之一;菜籽油的凝结点在 -8℃~ -10℃,远低于其他油脂,是优质的生物柴油。 我国菜油主要以食用为主,占消费量的 90%以上,我国菜油加工、贸易、储藏和消费以 四级油为主,四级菜油贸易量占菜油现货贸易量的 80%以上,四级菜油是现货市场菜油 的基准价格,也是国储和地方储备的标准。 菜籽油产业链上下游关系 来源:网络公开资料整理 2 产量 菜油在世界四大植物油中居第三位,其产量仅次于棕榈油和大豆油。 自 2013 年后全球菜油产量增速有所放缓,菜油产量增幅不大。据美国农业部数据显示, 2019 年全球菜油产量为 27.9 百万吨,2020 年全球菜油产量 27.64 百万吨,同比下降 1.2%,其背后的原因是全球菜籽产量连续下降,期末库存降至 13 年低点,并且疫情小 幅影响了全球菜油的播种情况。 2011-2020 全球菜油产量/来源:USDA 目前,世界菜油主产国有欧盟、加拿大、中国、印度、乌克兰。其中,欧盟和中国产 量增速最快,到 2020 年欧盟产量为 9.24 百万吨 ,同比去年增加 4.3%,占全球产量的 34%;中国产量为 6.24 百万吨,较去年增长 3.3%,占全球产量的 23%。据 USDA 预测今 年全球产量预计达到 29.16 百万吨, 其中欧盟预计生产 9.38 百万吨, 中国预计生产 5.97 百万吨。 3 全球前十大菜油生产国生产情况 / 来源:USDA 中国分为冬季油菜籽(9 月底种植,5 月底收获)和春季油菜籽(4 月底种植,9 月底收获)。 冬油菜的面积和产量占 90%以上,主要集中在长江流域,是我国油菜籽的主产区。春季 油菜主要集中在东北和西北地区,内蒙古海拉尔地区集中。 在长江沿海一带,由于气候温和湿润,相对湿度大,云雾天多,冬季无严寒,有利于 秋季油菜的生长。其中四川省一直有吃菜籽油的传统,因此,油菜种植面积很大。湖 北油菜种植面积和产量均居全国首位,种植区位于江汉平原和江东。 我国菜籽产量最大的省是湖北,其次是四川、安徽、湖南、河南、江苏、贵州、江西、 内蒙、重庆、新疆、甘肃、青海、陕西、云南、浙江等。 4 我国油菜籽种植区域 / 来源:郑商所 长江上中下游沿岸各省市盛产油菜籽是我国菜籽油的主要加工区,其中长江中下游加 工最为集中。 目前,我国菜籽加工行业呈现以下特点: 1.菜籽供应时间短,收购、加工、销售时间比较集中。由于我国菜籽是季节性的生产, 菜油加工企业一般在 6-9 月份集中加工菜籽,多数小型工厂只生产 2-3 个月,只有大 型菜油加工企业可以保持全年生产。 2.国内菜籽加工业布局分散,加工厂规模小、数量多。据统计,我国工商注册的菜籽 加工企业有 2500 家左右,这还不包括各菜籽主产区星罗棋布的小型菜籽作坊企业。我 5 国小型菜籽加工企业规模多在 100 吨/日以下,加工能力超过 100 吨/日的数量极其有 限。 3.菜油加工企业利润微薄,企业抗风险能力较低。一般菜籽收购加工半径在 150 公里 左右,超过这个距离很难保障压榨利润。 4.菜油加工企业加工能力过剩。据估计我国菜油加工能力是产量的 2 倍,加工能力过 剩导致原料不足,企业在菜籽上市季节竞相抢购。没有原料无法生产,有了原料担心 价格风险,因此,我国菜油行业保值需求异常强烈。 菜籽含油率比大豆、棉籽的要高,我国生产的菜籽含油率一般要达到 35%以上左右,出 粕率在 58%-60%之间,而大豆、棉籽的出油率分别仅有 16-18%、15%。 菜油是我国生产的最大的植物油,近年来我国菜籽产量不断增加,菜油产量也在缓慢 增长。2019 年菜油产量为 604 万吨,2020 年为 624 万吨,同比去年增长 3.3%,为全球 第二大产量国。据 USDA 预测我国 2021 年菜油产量预计达到 632 万吨,同比去年预计 增长 1.3%。 6 我国菜油以及菜籽产量/ 来源:USDA & WIND 消费 从 20 世纪 90 年代中期开始,世界菜油总消费量达到 1000 万吨以上,并保持着逐 年上升的趋势。欧盟、中国、印度、美国是世界菜油的主要消费国家,其 2020 消费量 占全球消费量的比重分别为 28.7%、31.3%、10.3%、9.2%,加拿大是油菜的主产国但是 其国内消费越来越低,去年国内消费进占全球消费的 2.3%。 近年来,世界菜油用量不断提高的一个重要原因是生物燃料行业的需求增加。近 年来欧盟等地区运用菜油生产生物柴油工业的迅速发展,菜油的工业需求势头持续强 劲,使得世界菜油的总消费量增长速度快于食用消费的增长。2020 年度,欧盟消耗菜 油 904 万吨,其中工业消费 670 万吨,工业消费占比 74.1%。而在 20 年前年度,欧盟 菜油工业消费占总消费的比例还不到 20%。 7 全球&世界主要国家菜油消费量/ 来源:USDA 我国一直是世界最大的菜油消费国,消费量常年占世界总消费量的 25-30%左右。 2001 年以前,菜油在我国植物油消费总量中居第一位,其后,随着大豆、豆油、棕榈 油进口量的增加,菜油国内消费量已退居第三位。 2017 年来我国菜油消费量逐步下降,到 2019 年消费为 814.6 吨,较去年同比下降 2.87%。2020 年我国菜油消费量为 825 吨,较去年同比增长 1.28%,占世界总消费比重 超过 30%。 8 我国菜油消费量 / 来源:USDA 进出口 进口 中国、美国、挪威、欧盟是世界菜油的主要进口国,2020 年其菜油进口数量分别 为:235 万吨、178 万吨、565 万吨、350 吨,四国菜油进口量占全球进口量超过 80%。 美国由于菜籽产量较少,每年需进口量 50-70 万吨的菜籽和菜油,而欧盟受生物 柴油需求强劲的影响,菜油进口大幅增加,并由净出口地区转变为净进口地区。 9 全球前 10 大菜油进口国/ 来源:USDA 1997 年之前,我国菜油进口一直处于较低的水平。随后,由于国内菜籽价格持续高于 国际菜籽价格,再加上国内市场对菜油的需求相对强劲,我国进口菜油的数量逐年上 升。之后,由于国际菜油成本较高,国内菜油行情不足以支撑高成本的进口菜籽,菜 籽进口开始逐年减少,2003 年菜油进口仅有 16.7 万吨。 自 2012 年后我国菜油进口量飙升,进口 160 万吨,虽然之后几年受各种因素影响有所 下降,但 2018 年后,随着我国菜油需求不断增加,菜籽进口数量不断上升,2020 年我 国菜油进口 235 万吨,同比去年增长 21%。 10 我国菜油进口值 /来源:USDA 出口 全球菜籽油的出口量缓慢添加,近五年全球菜籽油出口量的年均增长率为 6.7%%。 2020 年,全球菜籽油出口量为 619.2 万吨。加拿大是出口菜籽油的首要国家,2020 年, 加拿大菜籽油出口量估计为 343 万吨,占全球菜籽油总出口量的 55%。 欧盟、乌克兰、俄罗斯也是菜籽油主要出口国,近些年来加拿大出口比重有所降 低,而俄罗斯的出口量逐步提升。 11 全球菜油出口值 /来源:USDA 中国菜油出口值 /来源:USDA 12 我国菜油一直处于产不足需,以进口为主,极少出口的状态,2019 年出口值仅为 0.4 万吨,2020 年为 0.5 万吨,相比进口值仅为“九牛一毛”。 加拿大一直是我国菜籽、菜油进口的第一大来源国。2003 年以来我国 90%以上菜 籽、菜油进口来自加拿大。澳大利亚曾一度也是我国油菜籽进口的主要来源国家之一, 但近年来澳大利亚菜籽产量呈下降态势,基本上退出了菜籽出口市场。 影响因素 1. 菜籽的供应及价格 菜油作为菜籽加工的下游产品,其价格受菜籽价格影响很大,每吨菜籽的出游率大 概在 35%-37%,菜籽的供应以及价格直接影响了菜油的价格。 当菜籽压榨比过低时,企业会加大菜籽的供给,从而扩大菜油的产出,会影响菜油 价格下跌。 另一方面,在我国,油菜种植面积主要收到农民种植意愿影响,当其他农产品利润 要远高于菜油时,农民种植油菜意愿降低,油菜产量下降。如果未来油菜减产,农 民在收购初期进行观望乃至惜售,菜籽收购价格上涨,产需矛盾加剧,在部分地区 和一定阶段出现油厂抢购和囤积,这也会导致菜油价格上涨。 除此之外,菜粕、菜油两者之间的关系密切。 比如:菜粕主要用于淡水养殖业,其他品种的油粕很难替代菜粕的使用。如果我国 淡水养殖业效益较好,菜粕用量就会放大,菜粕价格就会回升,从而拉动菜籽的收 购价格,这就导致油厂开工率增加,菜油供应增加,价格会出现下跌;菜粕出现滞 销的时候,油厂会降低开工率,菜油产量就会减少,菜油价格往往会上涨。 13 2. 替代品价差 豆油、棕榈油等植物油是菜油的替代品,无论是国内还是国际市场,三者之间互相 影响,密切联动。 如果菜油价格过高,精炼油厂或者用油企业往往会使用其他植物油替代,或者进行 调和勾兑,从而导致菜油需求量降低,促使菜油价格回落。 不仅如此,随着近年来豆油、棕榈油进口的不断扩大,对长江流域传统的菜油消费 区域的消费习惯起到一定的改变作用,不少传统的菜油消费区域也逐步接受了豆油 消费,对菜油的需求不断下降,近一步导致菜油价格下跌。 尽管如此,菜油传统消费市场依然存在,一旦菜油减产幅度较大,而进口菜籽也不 能弥补国内的供应缺口,则菜油供应紧张的局面也就较为突出。 除此之外,进口菜油、菜籽也会影响国内菜油的价格。 近年来我国菜籽和菜油的进口量一直不高,占国内消费量的比例不到 10%,主要原 因是国际成本较高,无法进口。目前我国油菜籽进口准入国家仅有四个:加拿大,澳 大利亚,蒙古和俄罗斯,受到中加关系影响,我国菜籽进口大幅下降,2020 年进口 311 吨,处于今年低点。 随着我国人均油料消费的不断增长,国内菜油供求缺口不断加大,我国菜籽和菜 油进口总量有望增加。 3. 季节性影响 我国冬菜油面积和产量占 90%以上,一般每年菜油价格随着菜籽的生长周期呈现出 “双峰波动”的变化:当 5-6 月新菜籽逐渐上市,菜油价格开始回落,到 7、8 月 14 份时随着菜油供应增多,价格最低。9 月底时双节临近需求增大,价格开始回升, 到 10 月份以后,随着气温下降,棕榈油消费减少,菜油消费增加,价格进一步上升; 12 月到次年 1 月份,菜油进入需求旺季,价格攀高,并持续高价到新菜籽上市。 另外,一些重点灾害性天气影响到菜籽的生产、菜油的压榨和囤积,导致产量骤减, 从而抬高价格。 天气对冬菜油产量的影响/ 来源:郑商所 4. 菜油库存 菜油库存是构成供给量的重要部分,当库存短缺时价格上涨,而库存充裕时反之。 15 值得注意的是,我国菜油库存除了商业库存外,还有国家储备,主要在浙江、安徽 和四川等地,每年都要轮换 50%,数量较大,而国家储备轮换时间、进度和流向等 会直接影响到价格变动。 5. 生物柴油的需求 随着石油价格急剧上涨,菜油转化为生物柴油的比例逐年增加,生物柴油需求对我 国菜油价格影响日益增大。而生物柴油产量的大幅度增加,推送了全球植物油价格 的上涨,这也间接影响到了菜油的价格。 比如,欧盟各国政府通过免税等优惠政策的扶植,使得以低芥酸菜油为原料制取生 物柴油已经实现规模化, 2020 年度,欧盟消耗菜油 904 万吨,其中工业消费 670 万吨,工业消费占比 74.1%。 菜油指数和原油指数对比图/ 来源:博易大师 16 6.行业政策 2007 年 10 月 8 日,国务院办公厅制定了《关于促进油料生产发展的意见》 ,指出 要着力培育长江流域“双低” (低芥酸、低硫苷)油菜,恢复种植面积。 同时从 2007 年起,在长江流域“双低”油菜优势区提供补贴,鼓励农民利用冬闲 田扩大“双低”油菜种植面积。积极引导一批生产规模较大、效益较好的油脂加工企 业,在主产区建立原料生产基地,与农户签订产销订单,开发低芥酸菜油。积极支持 “企业+基地+农户”的农业产业化经营模式,支持国内油脂和油料生产、加工、贸易 企业参与期货市场交易。引导企业和农民利用期货交易进行套期保值。稳定企业和农 民生产收益,促进油料产业健康发展。 近几年来,影响我国菜油价格的因素日益增多。我国农业种植结构调整,国内菜 籽种植面积和菜油产量波动较大;入世后,我国油脂和油料进出口量逐年增加,菜油 价格受国际市场的影响程度越来越大;石油价格急剧上涨,菜油转化为生物柴油的比 例逐年增加,生物柴油需求对我国菜油价格影响日益增大。 /来源:郑商所 17 6. 大型企业套期保值 大型菜籽企业会通过菜籽的压榨利润比例算出盘面利润,如果超过预期区间,偏离中 枢太多企业就会采取套期保值修复价格,而市场的投机资金也可能针对这个方式进行 投机。 从图中明显看出菜籽进口压榨利润和期货收盘价成明显的负相关关系,例如在今年 5 月中旬,进口菜籽压榨利润一度跌到谷底为-1622 元/吨,此时预期现货企业会减少菜 籽生产或者进口从而影响了菜油的供应,在供需偏紧的情况下,菜油预期价格上升, 大型企业就会利用期货工具进行套期保值,从而修复盘面价格。 来源:Wind 交割细则 交割质量标准 18 来源:郑商所 交割仓库 来源:郑商所 19 交割厂库 来源:郑商所 菜油期货交割流程 20 总结 目前菜油格局受到国内、国际的多方面影响,但是盘面逻辑来看菜油的行情走势已经 不简单由菜油本身的供需结构决定,是需要将油脂板块三油结合起来做参考。由于棕 榈、豆油目前的高持仓低库存状态仍然存在,油脂行情的高位震荡可能还会继续保持, 09 交割后或许会出现基本面的转变,但一切都需要在三油相互配合的条件下。菜油交 易信号强、交易活跃、资金承受能力强,不妨保持关注寻找到自己的交易机会。 风险揭示及免责声明 本文由国金期货有限责任公司制作,未获得公司授权,任何单位和个人不得对本 文进行任何形式的修改、复制和发布。本文部分图片、音频、视频来源于网络,版权 归版权所有者,如有侵权请联系我们予以删除。本文基于公开资料或实地调研资料, 但本公司对这些信息的准确性和完整性不作任何保证,本文信息或所表达的意见不构 成投资、法律、会计或税务的最终操作建议。同时提醒期货投资者,期市有风险,入 市须谨慎。 21