沥青-产业链分析.pdf

沥青-产业链分析.pdf

沥青-产业链分析.pdf

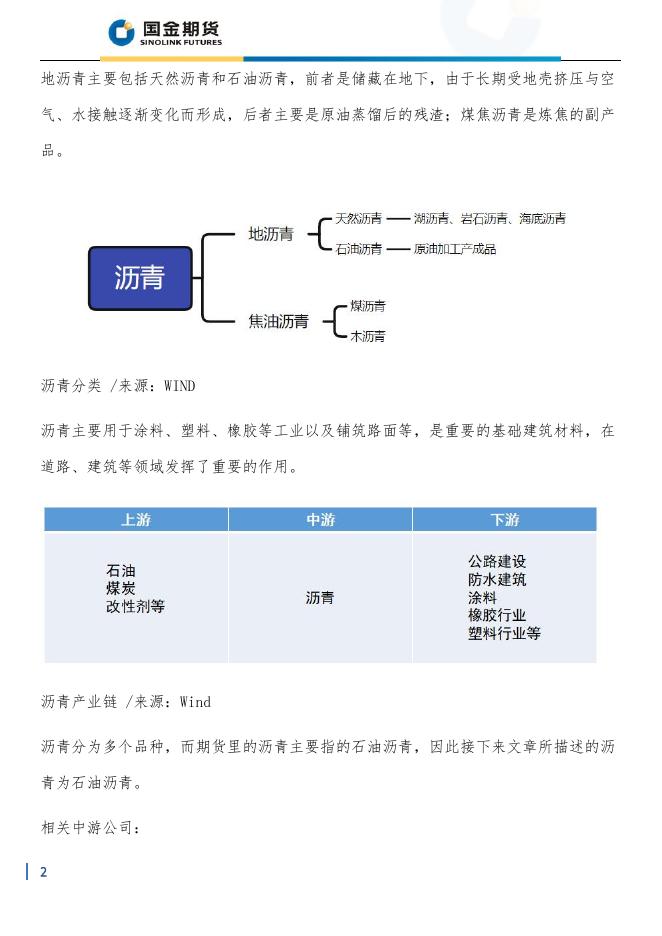

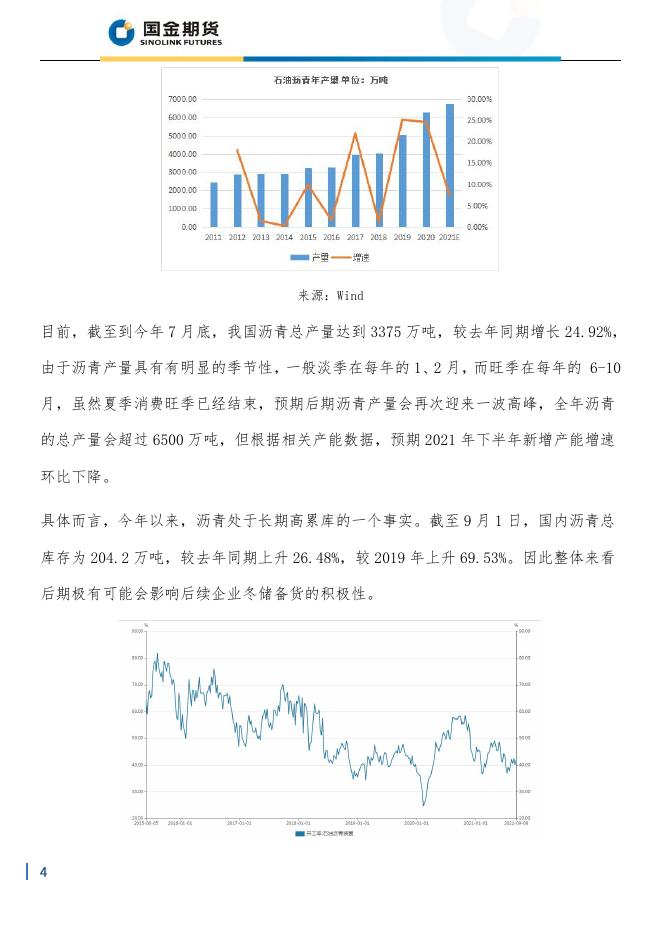

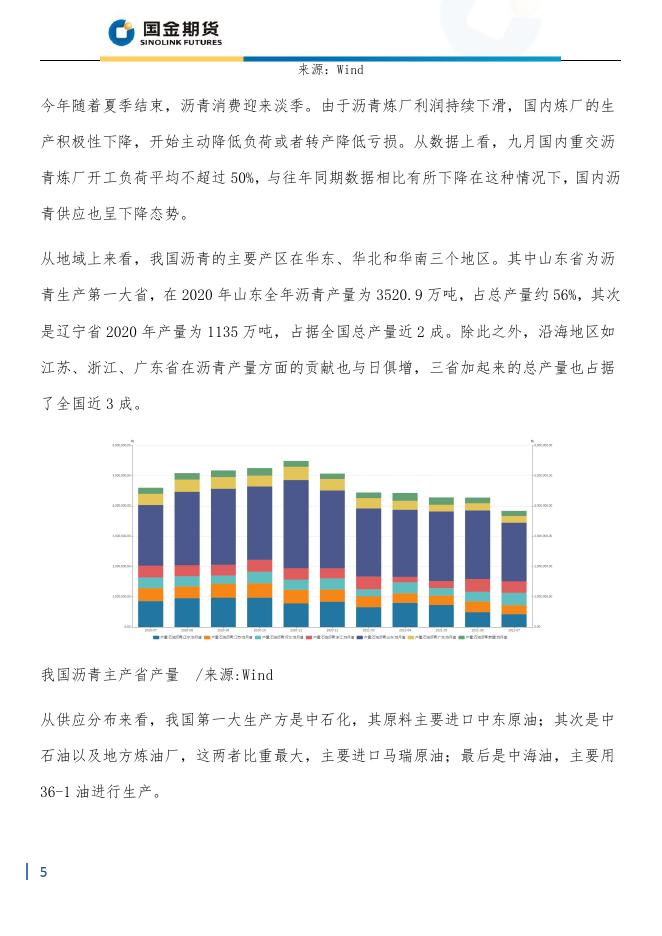

沥青——产业链分析 主旨导读 今年以来沥青期货价格走出了一个“M 型”,从 2 月份的急速拉涨到三月份迎来了一个 急转弯,之后在二季度在波动中上升,可终究没跨过 3700 大关,到 7 月份开启了跌跌 不休的局面,尤其是 8 月沥青期货价格再下一城,可谓是沥经风霜。 来源:博易大师 那么沥青本身的身世是否如盘面价格一样坎坷呢?它从何而来?又讲到哪里呢?还得 从产业链开始看起。 产业链 沥青主要是指由高分子的烃类和非烃类组成的黑色到暗褐色的固态或半固态粘稠状物 质,它全部以固态或半固态存在于自然界或由石油炼制过程制得,是一种防水防潮和 防腐的有机胶凝材料。 根据沥青再自然界中的获取方式主要可分为地沥青和焦油沥青。 1 地沥青主要包括天然沥青和石油沥青,前者是储藏在地下,由于长期受地壳挤压与空 气、水接触逐渐变化而形成,后者主要是原油蒸馏后的残渣;煤焦沥青是炼焦的副产 品。 沥青分类 /来源:WIND 沥青主要用于涂料、塑料、橡胶等工业以及铺筑路面等,是重要的基础建筑材料,在 道路、建筑等领域发挥了重要的作用。 沥青产业链 /来源:Wind 沥青分为多个品种,而期货里的沥青主要指的石油沥青,因此接下来文章所描述的沥 青为石油沥青。 相关中游公司: 2 来源:Wind 产量 自 20 世纪 70 年代开始,世界各地都致力于道路等基建建设,尤其是以美国和英国为 首的欧美地区不断完善公路网络,因此石油沥青的产量不断增长。到了 90 年代后期, 随着发达国家道路体系的成熟,对沥青的需求量大幅度下降,沥青产量也从以内需为 主过渡到出口为主。 进入 80 年代中后期,以我国为首的发展中国家迎来了道路建设的高速发展时期,沥青 产量迅速激增,年均增长率跃居世界首位。 我国在 2013 年以前产量不断高升,到 2013 年迎来了一个产量迎来了一个小高峰。2014 年收到产能过剩的影响,产量上升动力不足,增速明显下缓。之后我国的产量基本维 持在一个较低的水平,到 2017 年受到中油代工厂增量投产的影响,沥青产量又迎来一 个高峰。 2019 年后我国石油沥青增速重塑,2019 年石油沥青的产量为 5039 万吨左右,较 2018 年增加 25.19%;2020 年虽然受到春节以及疫情因素,上半年开工率有所下滑,但全年 产量仍达到了 6279.6 万吨,同比增长 24.62%。 3 来源:Wind 目前,截至到今年 7 月底,我国沥青总产量达到 3375 万吨,较去年同期增长 24.92%, 由于沥青产量具有有明显的季节性,一般淡季在每年的 1、2 月,而旺季在每年的 6-10 月,虽然夏季消费旺季已经结束,预期后期沥青产量会再次迎来一波高峰,全年沥青 的总产量会超过 6500 万吨,但根据相关产能数据,预期 2021 年下半年新增产能增速 环比下降。 具体而言,今年以来,沥青处于长期高累库的一个事实。截至 9 月 1 日,国内沥青总 库存为 204.2 万吨,较去年同期上升 26.48%,较 2019 年上升 69.53%。因此整体来看 后期极有可能会影响后续企业冬储备货的积极性。 4 来源:Wind 今年随着夏季结束,沥青消费迎来淡季。由于沥青炼厂利润持续下滑,国内炼厂的生 产积极性下降,开始主动降低负荷或者转产降低亏损。从数据上看,九月国内重交沥 青炼厂开工负荷平均不超过 50%,与往年同期数据相比有所下降在这种情况下,国内沥 青供应也呈下降态势。 从地域上来看,我国沥青的主要产区在华东、华北和华南三个地区。其中山东省为沥 青生产第一大省,在 2020 年山东全年沥青产量为 3520.9 万吨,占总产量约 56%,其次 是辽宁省 2020 年产量为 1135 万吨,占据全国总产量近 2 成。除此之外,沿海地区如 江苏、浙江、广东省在沥青产量方面的贡献也与日俱增,三省加起来的总产量也占据 了全国近 3 成。 我国沥青主产省产量 /来源:Wind 从供应分布来看,我国第一大生产方是中石化,其原料主要进口中东原油;其次是中 石油以及地方炼油厂,这两者比重最大,主要进口马瑞原油;最后是中海油,主要用 36-1 油进行生产。 5 消费 我国石油沥青消费量逐年增长,2020 年表观消费量累计值为 6699.28 万吨,与国内生 产量存在近 500 万吨的缺口,同比 2019 年增长 24%,增速有所放缓。今年前 7 个月表 观消费量达到了 5017.96 万吨,预计到年底消费量有望达到 8000 万吨。 来源:Wind 石油沥青的消费主要涉及公路、市政、机场及建筑防水等,目前,我国沥青消费主要 用于道路市场、防水市场、船燃市场以及焦化市场四大市场,其中其中公路建设是拉 动沥青消费量增长的主要力量,全年消费量占据了整个消费量近 80%,近一年内维持月 均 250 万吨左右的消费量。 整体来看,今年上半年需求同比表现较好。1-6 月沥青需求累计同比去年增长超过 10%, 虽然道路建设是需求的主力军,但是细分来看道路建设的需求累计同比增加 7.9%,反 观防水市场需求累计同比增加 22.2%,明显拉动了总体需求。今年防水市场需求的明 显回升主要跟国内地产后周期,以及基建里面的旧城改造板块的加大投入有关。 6 进出口 进口 来源:Wind 由于我国石油沥青的广泛需求,目前我国仍是石油沥青的净进口国家,但随着我国产 能不断递增,依存度逐渐下滑。2020 年我国进口了约 476 万吨石油沥青,同比增长 11%, 这也是近五年来,最大的一次进口幅度。 这背后的原因在于 2020 年美国进一步对造成国内马瑞油进口量停滞, 因多年受到封锁, 其自身原油产量也出现逐年下降的趋势,而国内基本在 19 年 9 月就停止了直接的马瑞 油进口,转而进口马来西亚转口过来的原料以及其他国家的替代油品原料。与此同时, 2020 年一季度开始,国内炼厂生产高利润的驱使国内炼厂进口原料动力十足,都在积 极寻找作为马瑞油的其他替代品,稀释沥青成为国内炼厂的主要进口标的。另外,后 期国际原油大幅下跌等原因也极大提升了稀释沥青的进口量。 7 东南亚地区的国家是我国石油沥青的主要进口来源国,其中新加坡、韩国、马来西亚 为我国进口来源前三大国家。2020 年分别从这三个国家进口了 132.98 万吨 、239.73 万吨、57.38 万吨,占总量近 90%。 值得注意的是,我国一半以上的沥青都从韩国进口,因此应该重点关注韩国的进口量 情况。比如注意当下疫情对国内后期进口量带来的潜在影响。 出口 来源:Wind 我国石油沥青多用于满足国内消费,因此出口量比重不大,并且近几年的出口量自 2018 达到顶峰状态后,开始逐年下降。2020 年我国沥青出口量为 56 万吨左右,出口总额为 21152.69 万美元,同比去年下降 13.55%。今年截止到 7 月份我国石油沥青出口量不到 40 万吨,但比去年同期有所增加。 8 从沥青出口产销国来看,2017 年中国超过 90%的沥青出口至澳大利亚及东南亚地区, 单单出口至澳大利亚的沥青占比已达到 48%。近年来,随着中澳关系的紧张,对于澳洲 的出口有所下降,目前最大的出口国为马来西亚。 未来,随着越南、马来西亚等新兴国家的不断发展,对道路建设的不断增加,会增加 对沥青的需求,这从侧面也是对中国出口的一个利好支撑。 影响因素 ●道路建设的刚性需求 从沥青的消费端我们就知道沥青需求和道路建设的刚性需求息息相关。因此道路建设 的需求直接引导了沥青价格的上涨。当国家经济向上,对公路等基础建设的需求旺盛, 沥青价格上涨;反正如果国家面临通胀压力,公路等基建的资金紧张,会造成沥青价 格小幅下降。 来源:Wind 9 从历年数据看,我国公路建设投资额自 2017 年增速达到顶峰后,开始不断下滑,这和 2018 年金融危机以及我国道路建设的不断完备有关系。 从今年的国内的公路投资数据来看,我国一季度的公路投资总额为 4292 亿元,同比去 年有很大的增长。这背后主要还是受益于受益于国内加大基建投入来冲抵疫情的影响, 使得 2020 年相比往年有进一步的增幅。 就下半年的判断,按照季节性规律来看,下半年的道路市场需求表现相对更好。并且 随着下半年地方债发行恢复正常,预计基建项目会逐渐释放,下半年的沥青价格会在 需求端有所支撑。 ●国际原油的价格影响 由于沥青是一种石油炼油后留下的余渣,因此石油沥青的价格和国际原油价格息息相 关。原油的剧烈波动推动了与之血脉相近的沥青期货的活跃,当原油预期价格走高时, 沥青价格也会呈现同向变动。 来源:博易大师 10 结合今年 9 月初,OPEC+同意坚持其逐步增加石油产量的现有政策,从 10 月之后逐月 增加 40 万桶/日的原油产量,这意味着全球原油供应将逐渐增加,对沥青价格也形成 了向上的支撑。 ●季节因素 沥青的需求受到气温的影响,比如冬季温度低,不宜铺设沥青,终端需求停滞。因此 一般来说,8-10 月份是每年沥青需求的旺季,12 月至来年 2 月为淡季,价格一般表现 下跌。 除此之外,降雨的增加也会对道路建设有所拖累,比如近期华东、华南部分地区降水 量较往年同期大增,局部地区预计将高达 1 倍以上严重影响了道路建设的恢复也间接 影响了沥青价格。 燃料油的影响 燃料油是从原有中分离的汽油煤油柴油等的剩余物。很多炼厂进口原油以后,如果燃料 油的价格比较高,那么他们就不会再生产沥青了,而是直接销售燃料油,只有沥青的价 格看涨,他们才会再次提炼生产沥青,所以沥青价格从理论上讲的价格与燃料油挂钩。 11 来源:博易大师 焦化料的影响 焦化料和沥青也存在替代生产关系。如果炼厂生产沥青就不能生产焦化料,生产焦化 料则不能产沥青。 一般生产商会以利润与订单来安排是生产沥青还是焦化料。前面说过国内企业特别中 海油炼厂由于使用的是 36-1 油,而这种油可以提炼出焦化料,因此厂商可以根据利润 来决定生产沥青还是焦化料。 而由于中石化与部分使用马瑞油沥青受原料限制难以灵活转产,转产需要更换原料。 下半年来看,尤其三季度是延续二季度夏季用油高峰,汽柴油消费将会进一步回升, 将使得焦化当前较好的生产利润可以维持,因此则成本端的抬升将抑制沥青生产利润。 国家政策 国家政策种主要是税收以及环保政策影响石油沥青的价格。 税收政策有利有弊,比如在今年 3 月份的十三届全国人大二次会议种,总理宣布将制 造业等现行 16%的税率降至 13%,将交通运输业、建筑业等行业现行 10%的税率将至 9%, 增值税降低对于部分炼厂单一配套装置且“油头化尾”尚未布局成型带来重大利好, 而相对于成熟度比较高的大型炼化一体化企业将迎来新的发展机遇,利好石油沥青的 发展。 12 而国内 6 月 12 日开始对稀释沥青征收消费税的举措又使得市场预期后期产量将大幅减 少带来对沥青价格的支撑。 而当地方宣布一些环保政策,或者环保停工检修等则会耽误基建,不利于沥青供给端 生产。 交割细则 目前上海期货交易所沥青期货交割品级为 70#A 级道路石油沥青;消费地和品种关系要 理清,70#沥青在南方的使用相对较多,北方以 90#沥青居多。 来源:上期所 13 指定交割仓库 14 来源:上期所 15 指定交割厂库 来源:上期所 总结 对于石油沥青的研究思路主要是还是从供需两端入手。供给层面主要对应是的其 产业链的上、中游指标,而下游而应该重点关注道路建设的需求指标。其次,由于石 油沥青时石油的产成品,因此也应该重点关注国际原油的宏观层面。 16 风险揭示及免责声明 本文由国金期货有限责任公司制作,未获得公司授权,任何单位和个人不得对本 文进行任何形式的修改、复制和发布。本文部分图片、音频、视频来源于网络,版权 归版权所有者,如有侵权请联系我们予以删除。本文基于公开资料或实地调研资料, 但本公司对这些信息的准确性和完整性不作任何保证,本文信息或所表达的意见不构 成投资、法律、会计或税务的最终操作建议。同时提醒期货投资者,期市有风险,入 市须谨慎。 17