LPG-产业链分析.pdf

LPG-产业链分析.pdf

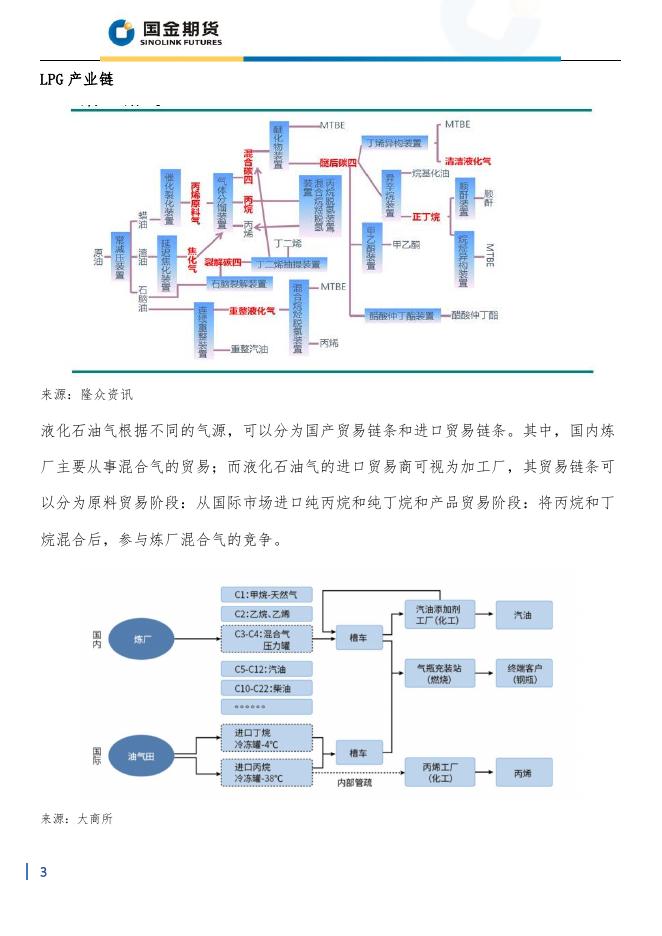

LPG-产业链分析.pdf

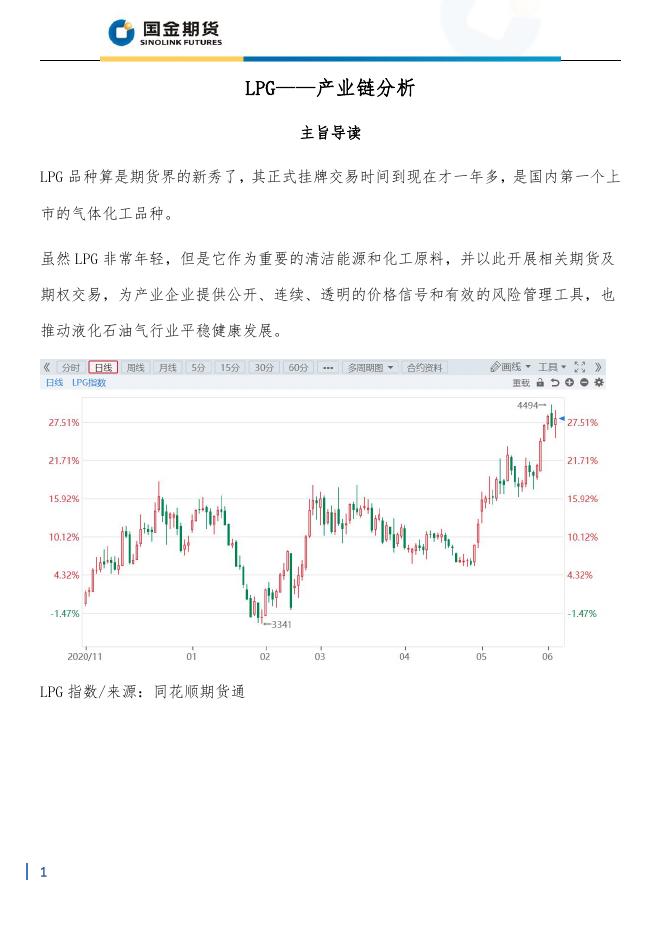

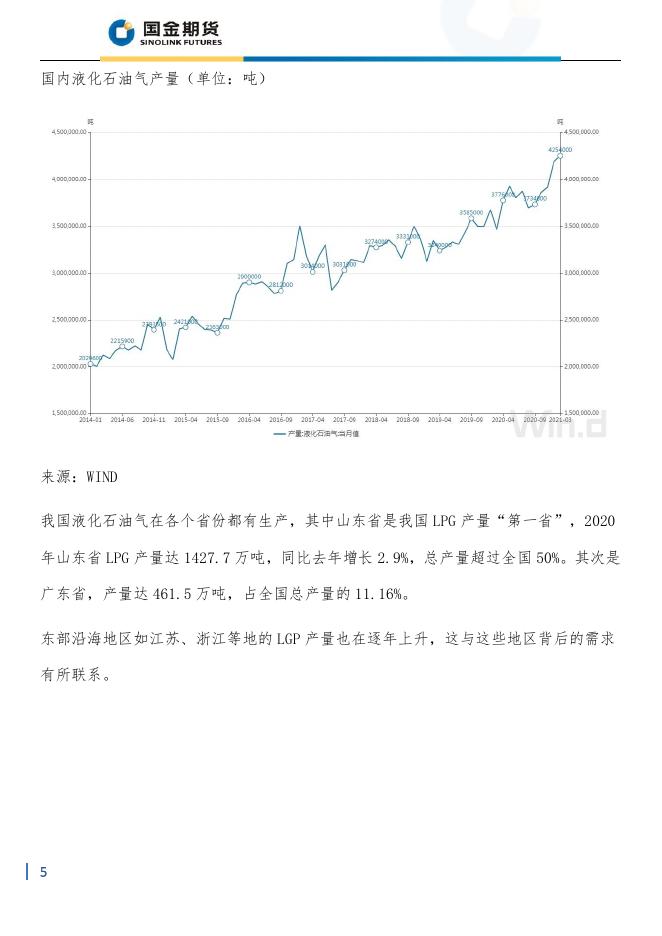

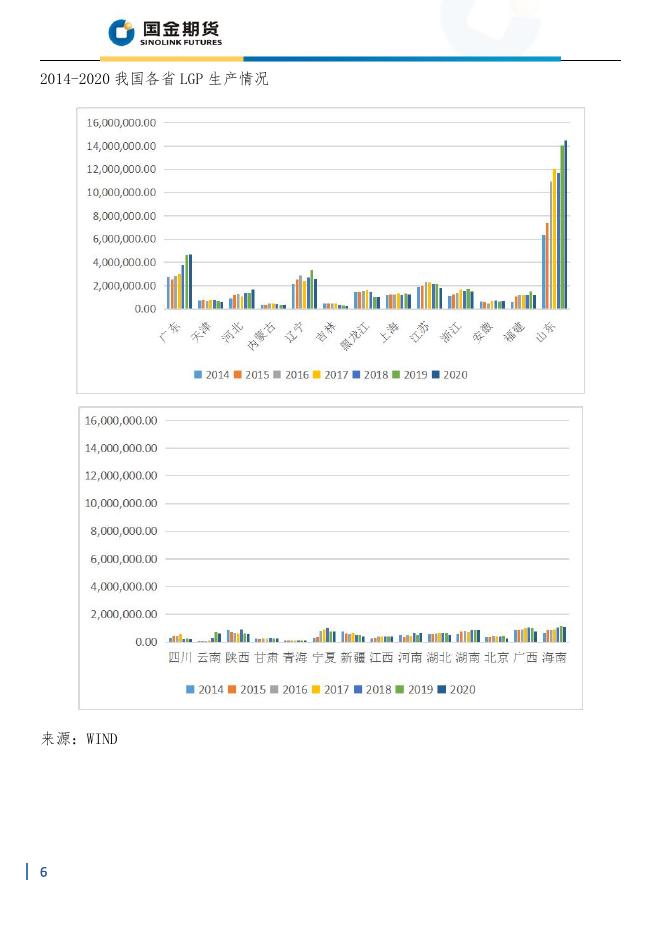

LPG——产业链分析 主旨导读 LPG 品种算是期货界的新秀了,其正式挂牌交易时间到现在才一年多,是国内第一个上 市的气体化工品种。 虽然 LPG 非常年轻,但是它作为重要的清洁能源和化工原料,并以此开展相关期货及 期权交易,为产业企业提供公开、连续、透明的价格信号和有效的风险管理工具,也 推动液化石油气行业平稳健康发展。 LPG 指数/来源:同花顺期货通 1 产业链 LPG(Liquefied Petroleum Gas)即液化石油气,是丙烷和丁烷的混合物,通常伴有 少量的丙烯和丁烯,是由油气田的伴生气及炼厂的副产气加压、降温、液化得到的一 种无色、挥发性气体。 液化石油气以液态形式储存,以气态形式使用。在低温或加压条件下,液化石油气可 转化为液态,便于储存和运输。液化石油气经过减压或升温实现气化,体积将膨胀 250 倍。气化后的液化石油气可直接用于燃烧、汽车燃料和其他用途。 LPG 用途大致分为两类,一类为燃料用,一类为化工原料。在燃料用途中,因 LPG 能源 清洁环保的特性,同时不像 LNG(天然气)那样依赖管道,配套成本较低,成为餐饮、农 村煤改气的首选,LPG 早年被用在一些出租车的改装上,现在家用较多,就是我们日常 所使用的液化气。但是,近年来天然气民用领域发展迅速,乙烷制乙烯方兴未艾,LPG 消费受到一定抑制。另一类化工领域,液化石油气可部分替代石脑油,生产汽油添加 剂和脱氢制丙烯等。 LPG 的上游产业链可主要分为:伴生气和炼厂气两大部分。在石油开采过程中,石油和 油田伴生气同时喷出,利用油气分离装置,将石油与油田伴生气分离;炼厂气则是原 油在炼厂加工过程中产生的副产品。 2 LPG 产业链 来源:隆众资讯 液化石油气根据不同的气源,可以分为国产贸易链条和进口贸易链条。其中,国内炼 厂主要从事混合气的贸易;而液化石油气的进口贸易商可视为加工厂,其贸易链条可 以分为原料贸易阶段:从国际市场进口纯丙烷和纯丁烷和产品贸易阶段:将丙烷和丁 烷混合后,参与炼厂混合气的竞争。 来源:大商所 3 产量 全球液化石油气供应总量处于平稳增长,近十年来平均增长率约为 3%。LPG 两大主产 地是中东和美国,北美地区因 2014 年页岩气革命的爆发,LPG 纯气产量快速增长,到 2018 年美国成为第一大 LPG 出口国。 2019 年世界 LPG 供应量约为 3.18 亿吨,其中超过 60%为伴生气。新增产能主要来自美 国,2019 年北美产量约为 9145 万吨,而中东产量约为 6849 万吨,产量稍有放缓,这 两地以伴生气为主。 亚洲产量也较大,2019 年产量约为 7717 万吨,主要以炼厂气为主,继北美、中东后贡 献了世界近 25%的产量。 我国油气田资源匮乏,生产 LPG 的主要是炼气厂。2014 年-2020 年 LPG 产量整体呈逐 渐上升发展趋势,产量生产 2000 余万吨发展到 2020 年呈现近一倍的增长。 近些年来我国在 LPG 生产发展较快,去年 LPG 供应量超过 3000 玩吨,成为全球第三大 供应国。图为我国液化石油气月度产量,从中可以看出我国 LPG 产量在逐步稳步上升, 其中 2021 年 3 月份产量为 425 万吨,达月产值历史新高。 4 国内液化石油气产量(单位:吨) 来源:WIND 我国液化石油气在各个省份都有生产,其中山东省是我国 LPG 产量“第一省”,2020 年山东省 LPG 产量达 1427.7 万吨,同比去年增长 2.9%,总产量超过全国 50%。其次是 广东省,产量达 461.5 万吨,占全国总产量的 11.16%。 东部沿海地区如江苏、浙江等地的 LGP 产量也在逐年上升,这与这些地区背后的需求 有所联系。 5 2014-2020 我国各省 LGP 生产情况 来源:WIND 6 消费 从需求分布来看,2019 年全球需求约在 3.13 亿吨,较供应端来说基本保持平衡状态。 在全球 LPG 消费中,亚洲是消费量最大的区域,占全球消费的 40%如果考虑南亚以及印 度地区,整个区域的消费将超过 1.5 亿吨以上,占比超过 50%。在亚洲地区中,中国是 主要的消费国,并且在近两年已赶超美国成为全球最大的 LPG 消费国,而作为最大生 产地区的北美地区仅仅贡献了全球近 20%的消费。 因此在分析消费情况来说,应着重关注亚洲以及北美地区,其中中国和美国为重点关 注对象。 全球 LPG 消费主要分为民用、工业用途、汽车燃料用途、化工用途四大类,其中民用 用途占主导地位,化工用途次之,值得注意的是,化工用气的占比逐年提升,从 2010 年-2019 年化工占比稳步提升,而工业、汽车燃料用途体量相对较小。 相对地域而言,亚洲地区主要以民用用途为主,化工消费逐渐提升;印度则基本全部 为燃料消费;中东和北美在化工用途上消费占比较高;欧洲地区在汽车燃料方面的需 求高于其他地区。 中国是全球最大的 LPG (主要为丙烷和丁烷)消费国,占全球需求的近五分之一。 2014-2010 年,我国 LPG 表观消费量呈逐年增长的趋势。2019 年我国 LPG 表观消费量 近 6063 万吨,同比增长 8.53%;2020 年我国消费量达到 6319 吨,增速较前年有所放 缓,同比增长 4%,相较于生产而言还有很大的发展空间。 目前,我国 LPG 国内消费主要来源于民用、化工以及工业用途,其中民用占比超 60%, 化工占比超 20%,工业占比约 10%。 7 我国 LPG 消费量 数据来源:WIND 就地区而言,广东省是我国最大的 LPG 消费城市,2018 年消费量达到 834.85 万吨;背 后原因主要是华南地区国内 LPG 现货市场的重点区域,其商品供应量约占全国 30%,消 费量约占全国 20%,有大量的企业都位于汕头、东莞等地区。 华南地区 LPG 下游需求主要集中在民用气和工业用气。受广东地区饮食文化影响,民 众饮食上喜欢煲汤,LPG 在热值上存在优势,因此 LPG 用量较大;与此同时华南地区有 许多依赖 LPG 的陶瓷、玻璃以及印染等行业,而受到今年疫情的影响,下游需求较去 年同期减少 20%-30% 。 我国 LPG 消费量第二位是浙江省,山东省的消费紧随其后,而山西、甘肃、青海等省 份在 LPG 上的消费不多。 8 现货价格方面,从今年开始 LPG 的现货价格就呈现了一个完美的“倒 N 型”,价格一 直处于持续波动的状态,由于冬季需求旺盛,价格上涨,在三月份时价格处于巅峰状 态,之后从最高 4388 的价格一路跌到 4028,到四月份价格有所回调,但还没有上升到 年前巅峰价格开始下滑,目前已经跌破 3900 元。相比之下,期货市场的价格呈现出波 动中上涨的趋势。 进出口 1. 进口 近年来对着我国工业的不断发展,作为原料使用的 LPG 消费量呈现上升态势,而由于 我国的生产能力有所限制,LPG 进口量不断增加,对于 LPG 的进口依赖度也逐步上升。 2019 年,我国 LPG 进口数量高达 2068 万吨,同比去年增长近 9%,而 2020 年受疫情影 响,我国的 LPG 进口量有所下降,为 1965 万吨,同比下价格 4.9%,进口依赖度明显下 降。 中国最大 LPG 进口和分销企业——东华能源股份有限公司副总裁严家生认为,随着国 六标准石油的推广和丙烷脱氢(PDH)石化裂解装置的集中投产,预计 2021 年,中国 LPG 进口量将增至 2300-2500 万吨。 我国 LPG 进口数量(单位:万吨)以及进口依赖度 9 2. 出口 2011 年开始, 美国成为 LPG 净出口国, 到目前美国 LPG 出口量已经占据市场份额的 28%。 美国是我国 LPG 最大的供应国。 2019 年美国向韩国、日本分别出口了 640 万吨、740 万吨液化石油气,超过美国出口总量的 30%,与此同时,美国对欧洲的出口也猛增了 29.4%,达到和韩国相同的水平,欧洲如今也接收了美国 15%的液化石油气出口。 我国作为世界上最大的 LPG 消费国,国内生产主要用于自己自足,在出口量上非常少, 平均月出口量不超过 20 万吨,年出口量不超过 100 万吨。 10 影响因素 1. 替代品价差 国内替代品如天然气等和 LPG 是相互依存的关系,因此其价格具有相关性,下图为 LPG 国内价格与 LNG 国内价格对比图可以很明显的发现,曲线具有一定程度的相同 趋势。 在家用燃料方面,天然气以其环保清洁等特性,逐渐普及,尤其是在国家大力推行 煤改气的局势下天然气占据着更多燃烧领域份额。近几年居民燃烧用气以及冬季取 暖纷纷接入天然气,特别是在大中城市人口和工业密集度较高的区域,管道天然气 的集中供应有一定的优势,因此作为燃料使用的 LPG 消费量正在逐步萎缩,此部分 民生需求被天然气代替已不可逆。 11 两者的替代关系不仅是体现在居民用气上,目前部分企业燃烧用气也正逐步过渡到 天然气。 从价格来看,目前管道天然气比液化气要相对便宜,这也是绝对的优势。但冬季到 了取暖用气高峰,天然气“气荒”的出现将引发价格高涨,此时燃烧方面将由液化 气来进行补充;虽然民用领域被天然气挤压了部分市场份额,但液化气在工业领域 仍存占有一席之地;并且,目前在管道气配套不到位或是部分乡镇和农村,天然气 并未完全覆盖,这部分燃烧需求仍将由液化气提供 图:LPG 国内价格与 LNG 国内价格对比(单位:元/吨) 来源:WIND、 除此之外,国际 LPG 作为国内 LPG 的补充,其的价格也会影响到国内 LPG 价格。例 如广东等东南部沿海地区是我国 LPG 的主要消费地区,但由于这些区域供应很少, 12 对外依存度非常高,因此 LPG 的进口量就大大超过了国内其他地区 。目前中国定价 权在国际上较弱,所以在进口价格上,我国主要受阿格斯远东价格指数(FEI)、沙特 合同价格(CP)的影响。 2. 国际原油价格的影响 我国 LPG 大部分来源于炼厂气,所以油价波动对 LPG 价格波动有直接影响,从炼油 过程来看,一般 LPG 在炼厂的收率为原油投入量的 2%-5%。根据图示也可以明显发 现原油和 LPG 价格的相关性较为明显。 近期,由于国际原油的价格震荡,波动剧烈,预计 LPG 价格也将受此影响震荡。 图:LPG 国内价格与 LNG 国内价格对比(单位:元/吨) 来源:大商所 3. 季节性因素。 LPG 有很大部分作为民用燃料,受到季节性因素的影响波动显著,气价波动趋势有 明显的季节性规律。 13 一般情况下,当天气逐渐变冷,LPG 需求性增强, ,会刺激气价不断走高。到春季后, 随着气温逐渐回升,液化气的需求量明显下降。因此气温的周期性变化引起终端需 求量的变化,进而反映到气价走势上。同时,节假日供需变化也会产生短期的影响。 通常可以约定未来某月份或某三天的平均价格为基准进行升贴水,用以规避双方的 风险和保证收益。 4. 运输模式。 由于我国 LPG 的需求主要靠进口,在全球不同的航海线路不同,其价格也会有所不 同。 比如我国采用 4.4 万吨的 VLGC 从美国墨西哥湾出发,通过巴拿马运河航线,进入中 国华东地区港口装卸,单程通常需要 28 天。而采取不同的租船方式,对于运费和产 品到岸价的影响同样不可忽略。 5. 政策因素 国内因素 自 2016 年发改委取消了燃气出厂价格上限,LPG 限价不再和成品油销售限价挂钩, 国内 LPG 零售市场完全开放。通常零售商会根据竞争对手的价格,库存和市场需求 情况来进行定价。 除此之外,国家 2 月下旬发布的“中央一号文件”首次提出“燃气下乡”概念,明 确表示“支持建设安全可靠的乡村储气罐站和微管网供气系统”,随后颁布的“十 14 四五”规划纲要也首次将燃气纳入乡村基础设施升级的覆盖范围,这将影响农村 LPG 的的需求。 国际因素 今年以来,受新冠疫情的影响,美联储在货币政策方面不断“放大招”,采用了许 多“无上限”的量化货币政策,如维持基准利率在 0~0.25%、每月购买 1200 亿美元债 务规模等,这也导致美元走势出现了巨大波动,而从技术层面上看和 LPG 指数是呈现 出负相关的关系。 当全球防水,美元走弱,美元指数不断下降时,会影响 LPG 价格上涨,从盘面信息 显示 LPG 指数上升。 来源:博易大师 交割细则 15 1. 交割质量标准 LPG 期货合约交割标准品品质 图片来源:大商所 替代品质量差异与升贴水 图片来源:大商所 2. 交割区域 16 对于交割地点需充分考虑以下三种情况: A) 交割地点主要位于产销滴,价格具有代表性。 B) 具有充足库容,便于组织交割和接货 C) 市场竞争充分,没有垄断,选择交割区域时还应考虑区域内的企业结构。 图片来源:大商所 17 3. 交割厂库 图片来源:大商所 18 总结 目前我国在 LPG 对外依存度还挺高,深处复杂多变的国际局势,能源价格波动增加, LPG 价格十分容易受到国外的影响。 与此同时,LPG 期货在 3 月首次仓单注销以来,由于盘面期现价差经历了较剧烈的波 动,同时现货内部品质价差和季节性行情在今年一季度也产生了较为特别的走势,对 今年行情的判断也增加了困难。 未来,我们应该更加关注外部宏观能源的紧缺状况对于 LPG 的影响。 风险揭示及免责声明 本文由国金期货有限责任公司制作,未获得公司授权,任何单位和个人不得对本 文进行任何形式的修改、复制和发布。本文部分图片、音频、视频来源于网络,版权 归版权所有者,如有侵权请联系我们予以删除。本文基于公开资料或实地调研资料, 但本公司对这些信息的准确性和完整性不作任何保证,本文信息或所表达的意见不构 成投资、法律、会计或税务的最终操作建议。同时提醒期货投资者,期市有风险,入 市须谨慎。 19