乙二醇-产业链分析.pdf

乙二醇-产业链分析.pdf

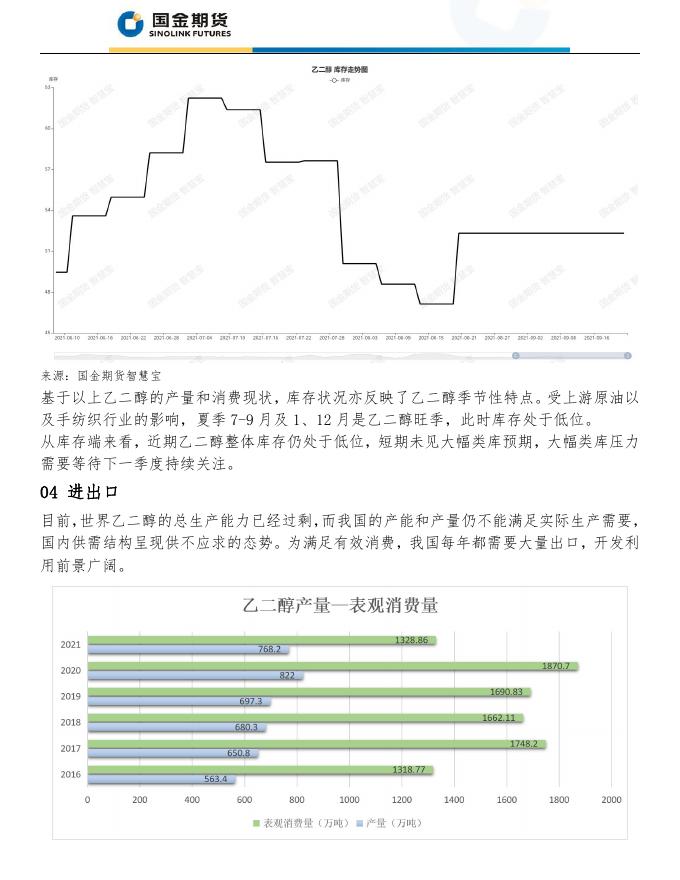

乙二醇-产业链分析.pdf

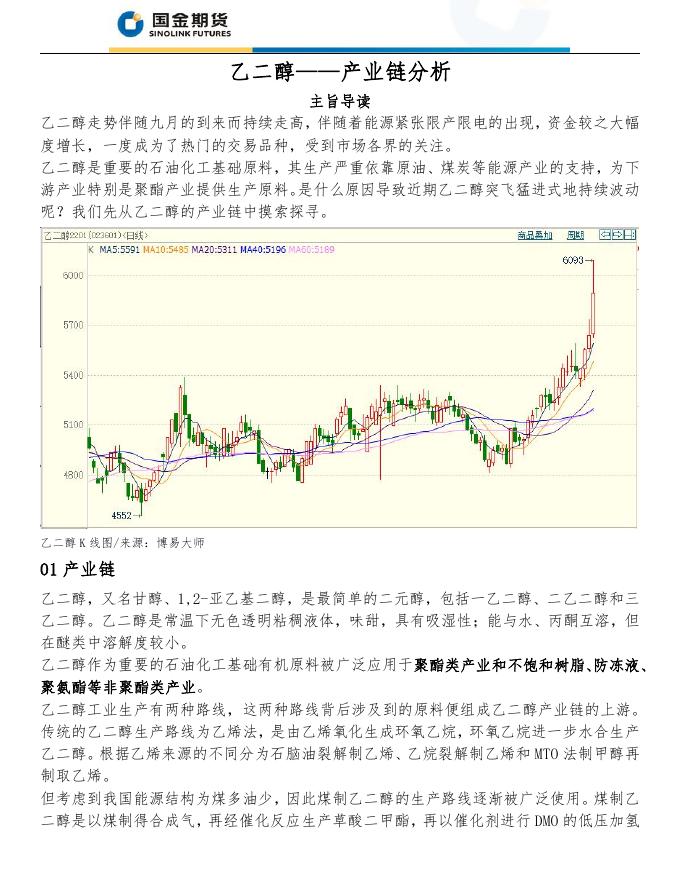

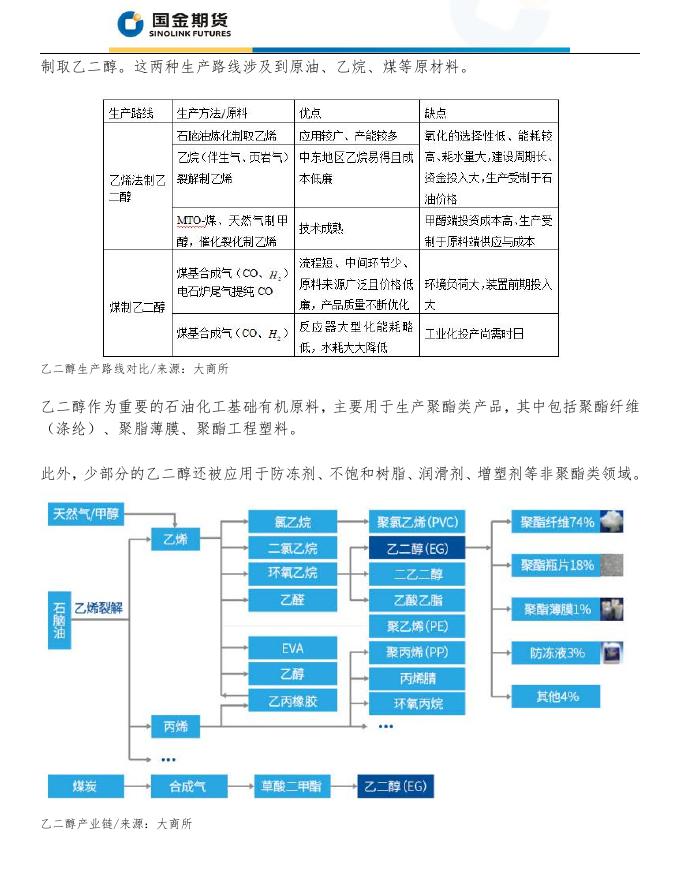

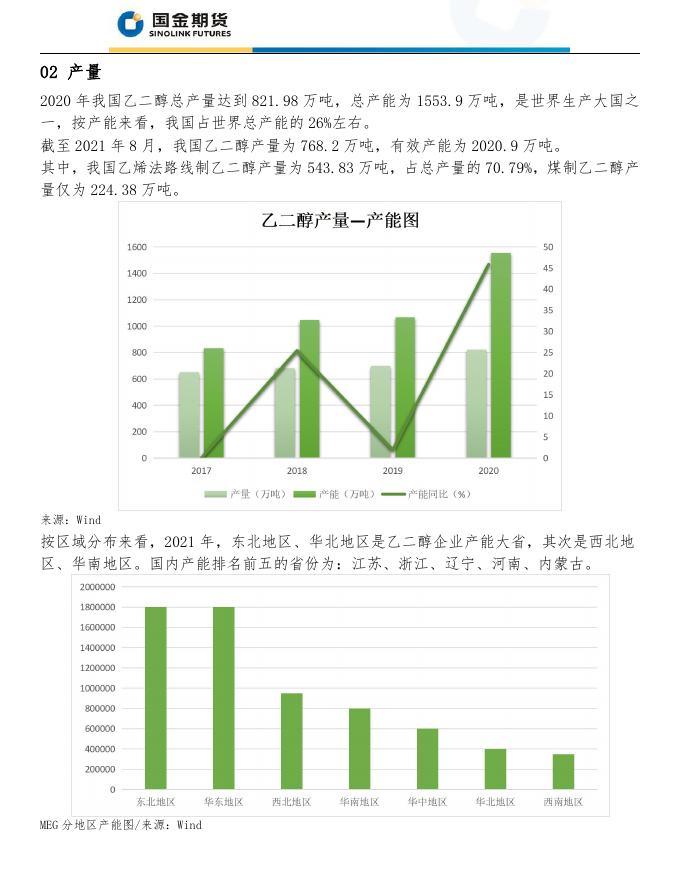

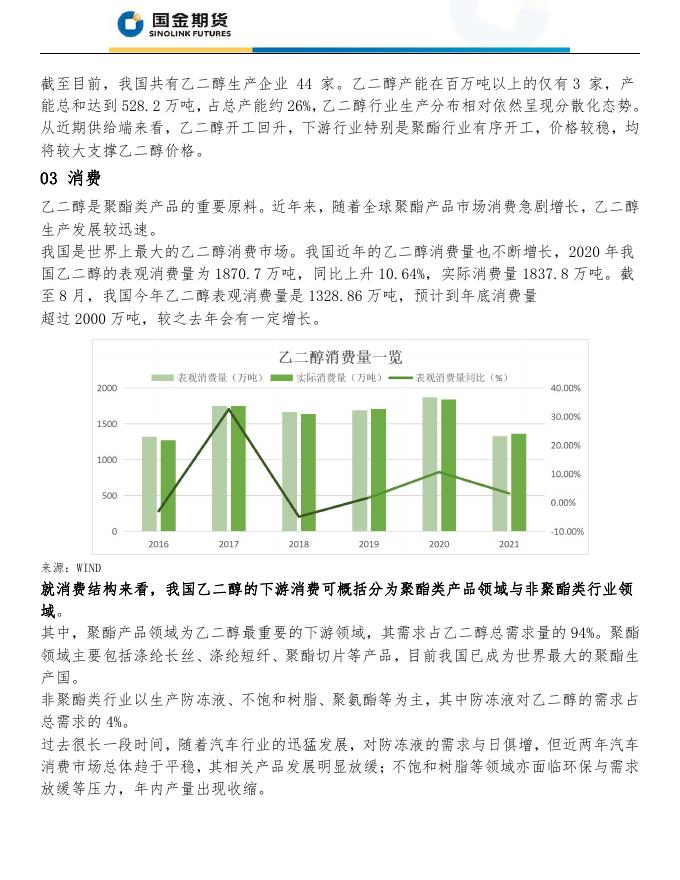

乙二醇——产业链分析 主旨导读 乙二醇走势伴随九月的到来而持续走高,伴随着能源紧张限产限电的出现,资金较之大幅 度增长,一度成为了热门的交易品种,受到市场各界的关注。 乙二醇是重要的石油化工基础原料,其生产严重依靠原油、煤炭等能源产业的支持,为下 游产业特别是聚酯产业提供生产原料。是什么原因导致近期乙二醇突飞猛进式地持续波动 呢?我们先从乙二醇的产业链中摸索探寻。 乙二醇 K 线图/来源:博易大师 01 产业链 乙二醇,又名甘醇、1,2-亚乙基二醇,是最简单的二元醇,包括一乙二醇、二乙二醇和三 乙二醇。乙二醇是常温下无色透明粘稠液体,味甜,具有吸湿性;能与水、丙酮互溶,但 在醚类中溶解度较小。 乙二醇作为重要的石油化工基础有机原料被广泛应用于聚酯类产业和不饱和树脂、防冻液、 聚氨酯等非聚酯类产业。 乙二醇工业生产有两种路线,这两种路线背后涉及到的原料便组成乙二醇产业链的上游。 传统的乙二醇生产路线为乙烯法,是由乙烯氧化生成环氧乙烷,环氧乙烷进一步水合生产 乙二醇。根据乙烯来源的不同分为石脑油裂解制乙烯、乙烷裂解制乙烯和 MTO 法制甲醇再 制取乙烯。 但考虑到我国能源结构为煤多油少,因此煤制乙二醇的生产路线逐渐被广泛使用。煤制乙 二醇是以煤制得合成气,再经催化反应生产草酸二甲酯,再以催化剂进行 DMO 的低压加氢 制取乙二醇。这两种生产路线涉及到原油、乙烷、煤等原材料。 乙二醇生产路线对比/来源:大商所 乙二醇作为重要的石油化工基础有机原料,主要用于生产聚酯类产品,其中包括聚酯纤维 (涤纶)、聚脂薄膜、聚酯工程塑料。 此外,少部分的乙二醇还被应用于防冻剂、不饱和树脂、润滑剂、增塑剂等非聚酯类领域。 乙二醇产业链/来源:大商所 02 产量 2020 年我国乙二醇总产量达到 821.98 万吨,总产能为 1553.9 万吨,是世界生产大国之 一,按产能来看,我国占世界总产能的 26%左右。 截至 2021 年 8 月,我国乙二醇产量为 768.2 万吨,有效产能为 2020.9 万吨。 其中,我国乙烯法路线制乙二醇产量为 543.83 万吨,占总产量的 70.79%,煤制乙二醇产 量仅为 224.38 万吨。 来源:Wind 按区域分布来看,2021 年,东北地区、华北地区是乙二醇企业产能大省,其次是西北地 区、华南地区。国内产能排名前五的省份为:江苏、浙江、辽宁、河南、内蒙古。 MEG 分地区产能图/来源:Wind 截至目前,我国共有乙二醇生产企业 44 家。乙二醇产能在百万吨以上的仅有 3 家,产 能总和达到 528.2 万吨,占总产能约 26%,乙二醇行业生产分布相对依然呈现分散化态势。 从近期供给端来看,乙二醇开工回升,下游行业特别是聚酯行业有序开工,价格较稳,均 将较大支撑乙二醇价格。 03 消费 乙二醇是聚酯类产品的重要原料。近年来,随着全球聚酯产品市场消费急剧增长,乙二醇 生产发展较迅速。 我国是世界上最大的乙二醇消费市场。我国近年的乙二醇消费量也不断增长,2020 年我 国乙二醇的表观消费量为 1870.7 万吨,同比上升 10.64%,实际消费量 1837.8 万吨。截 至 8 月,我国今年乙二醇表观消费量是 1328.86 万吨,预计到年底消费量 超过 2000 万吨,较之去年会有一定增长。 来源:WIND 就消费结构来看,我国乙二醇的下游消费可概括分为聚酯类产品领域与非聚酯类行业领 域。 其中,聚酯产品领域为乙二醇最重要的下游领域,其需求占乙二醇总需求量的 94%。聚酯 领域主要包括涤纶长丝、涤纶短纤、聚酯切片等产品,目前我国已成为世界最大的聚酯生 产国。 非聚酯类行业以生产防冻液、不饱和树脂、聚氨酯等为主,其中防冻液对乙二醇的需求占 总需求的 4%。 过去很长一段时间,随着汽车行业的迅猛发展,对防冻液的需求与日俱增,但近两年汽车 消费市场总体趋于平稳,其相关产品发展明显放缓;不饱和树脂等领域亦面临环保与需求 放缓等压力,年内产量出现收缩。 以上均会影响到原料乙二醇的消费情况,进而影响乙二醇原料价格波动。 来源:Wind 就近期需求端看,9 月受环保双控限制,聚酯产品开工率有所下调,乙二醇需求短期依旧 低迷。 一方面,织造端对聚酯产品维持刚需,终端订单维持现状,聚酯产销持续低迷,进而乙二 醇需求走低态势; 另一方面,近期受环保双控影响,江苏地区装置开工受到影响,聚酯工厂或许会有减产甚 至停产的现象,亦会影响到乙二醇的消费情况。 来源:国金期货智慧宝 基于以上乙二醇的产量和消费现状,库存状况亦反映了乙二醇季节性特点。受上游原油以 及手纺织行业的影响,夏季 7-9 月及 1、12 月是乙二醇旺季,此时库存处于低位。 从库存端来看,近期乙二醇整体库存仍处于低位,短期未见大幅类库预期,大幅类库压力 需要等待下一季度持续关注。 04 进出口 目前,世界乙二醇的总生产能力已经过剩,而我国的产能和产量仍不能满足实际生产需要, 国内供需结构呈现供不应求的态势。为满足有效消费,我国每年都需要大量出口,开发利 用前景广阔。 来源:Wind 中国一直是全球纺织品的重要生产基地,但目前我国的乙二醇仍然主要依靠进口在支撑需 求。2020 年中国乙二醇进口量为 1054.80 万吨,出口 6.08 万吨,整体进口依存度较高。 来源:Wind 2019 年中国乙二醇的进口量为 994.70 万吨,2020 年进口 1054.80 万吨,同比增长 6.04%。 截至今年 8 月,我国已进口 572.11 万吨,进口价格维持在 640 美元左右。 来源:wind 2021 年中国乙二醇进口量主要源于沙特阿拉伯、中国台湾、伊朗、新加坡、加拿大等国 家,其中沙特阿拉伯是中国乙二醇的主要进口来源地,常年占总进口量的 45%左右。 来源:Wind 我国乙二醇的产销区域相对集中,国内现货贸易流向相对清晰,目前江浙地区的乙二醇产 能最大,消费量也最大,因此仍有很大的消费缺口要依靠进口来补充。8 月,江苏省和浙 江省的乙二醇进口量约 52.27 万吨,占 8 月我国乙二醇总进口量的 66%。北京、上海等地 因产能相对不足,约有 15.83 万吨的进口补充,供当地聚酯工厂使用。 来源:Wind 05 影响因素 乙二醇是聚酯类产品的主要原料,其价格影响因素众多,上下游产品的价格、生产企业开 工状况、国家宏观经济和产业政策等均会影响到乙二醇的价格波动。 1、上游原料的影响 结合乙二醇的生产路线可知,乙二醇的终端原材料包括原油、页岩气、石油气、煤炭,均 属于能源类产品,故能源价格的变动对乙二醇生产会有较大影响。 特别是油头乙二醇的产能占绝大比重,因此原油价格对乙二醇的影响巨大。 原油价格上涨,通过生产路线消耗的生产成本传导至乙二醇市场,使得乙二醇价格上涨; 原油价格下跌,将影响到乙二醇商家及下游企业生产成本预期,导致乙二醇价格趋于走弱。 来源:博易大师 2、行业中游企业生产影响 行业中游企业生产乙二醇流程线主要包括装备投产、产能释放、装备检修等环节。加之我 国乙二醇进口依存度较高,进口量、进口价格以及港口库存均会对乙二醇价格产生影响。 一方面,基于我国“煤多油少”的能源结构,我国大力推广煤制乙二醇的生产路线,近几 年国内煤制乙二醇产能快速增长,预计未来供应条件将会更宽松,进而限制乙二醇价格上 涨幅度。 另一方面,国内港口乙二醇库存比较低的情况,也会对乙二醇市场提供强有力的支撑。 3、下游聚酯行业需求影响 乙二醇的市场价格同样会受下游产业特别是聚酯行业需求的变动而波动。聚酯行业的景气 程度与国内消费和外贸需求直接相关。 当国内经济周期性上行时,国内消费增长加快,或是纺织品市场景气度提高时,聚酯行业 发展迅速,对乙二醇需求增长,这将带动乙二醇市场价格上升。 来源:博易大师 4、国家政策影响 国家政策导向会影响到乙二醇的生产路线,进而影响乙二醇价格变动。 近期,江苏地区双控政策趋严,装置开工率受到严重影响。目前卫星石化已收到限电通知, 应密切关注后续限电执行力度是否会影响乙二醇开工率,并重点关注终端订单能否跟进。 5、季节性因素影响 原油和纺织行业的季节性影响导致乙二醇生产具有明显的季节性特征。 受上游原油的季节性走势影响,每年夏季 7-9 月由于汽油需求高峰期和飓风多发期,推动 汽油供应中断,导致原油价格上涨,即到达乙二醇旺季; 此外,纺织行业特别是聚酯和布匹的生产季节性特征,使得国内纺织服装销售旺季相对集 中在 12 月和 1 月,亦会拉动乙二醇价格上涨。 来源:国金期货智慧宝 06 交割细则 1、交割质量标准 乙二醇交割质量指标/来源:大商所 2、交割仓库 来源:大商所 3、交割厂库 来源:大商所 总结 作为重要的石油化工基础有机原料,乙二醇连接着上游能源行业与下游聚酯行业等诸多领 域,此外还要重点关注与品种相关的宏观产业政策、季节性特征等具体情况。 具体需要注意两个方面。一是乙二醇上下游产业的季节性特征,这是乙二醇价格敏感性波 动的重要因子之一;二是重点关注近期国家的环保双控政策与限电措施,或许会极大影响 未来乙二醇的生产进程。 风险揭示及免责声明 本文由国金期货有限责任公司制作,未获得公司授权,任何单位和个人不得对本文进 行任何形式的修改、复制和发布。本文部分图片、音频、视频来源于网络,版权归版权所 有者,如有侵权请联系我们予以删除。本文基于公开资料或实地调研资料,但本公司对这 些信息的准确性和完整性不作任何保证,本文信息或所表达的意见不构成投资、法律、会 计或税务的最终操作建议。同时提醒期货投资者,期市有风险,入市须谨慎。