中国投融资担保股份有限公司主体与2017年普通公司债券跟踪评级报告.pdf

中国投融资担保股份有限公司主体与2017年普通公司债券跟踪评级报告.pdf

中国投融资担保股份有限公司主体与2017年普通公司债券跟踪评级报告.pdf

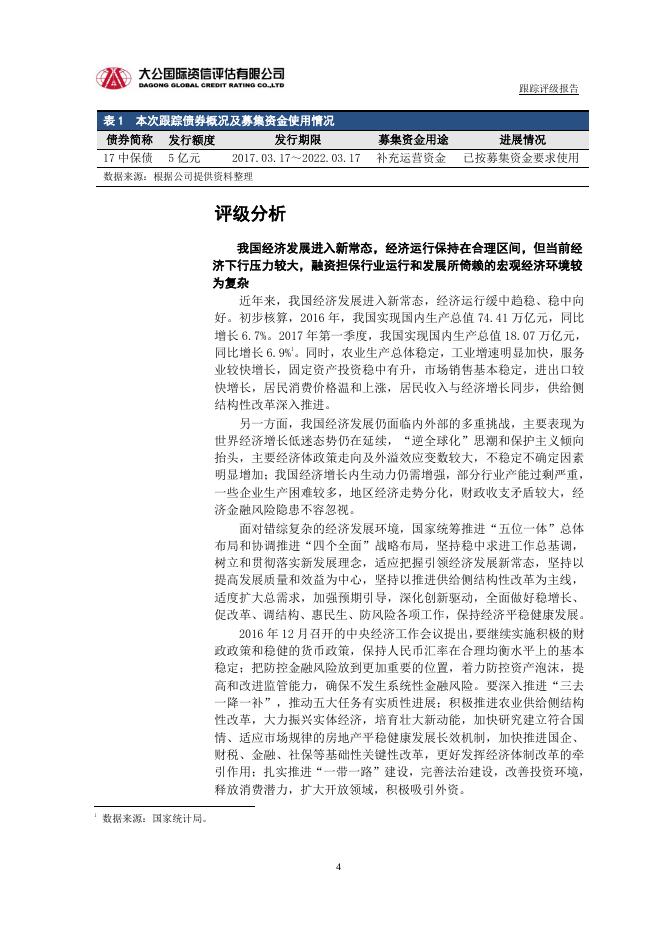

跟踪评级报告 中国投融资担保股份有限公司主体与 公开发行 2017 年公司债券跟踪评级报告 大公报 SD【2017】184 号 跟踪评级观点 主体信用 跟踪评级结果:AAA 评级展望:稳定 中国投融资担保股份有限公司(以下简称“中 上次评级结果:AAA 评级展望:稳定 投保”或“公司” )主要从事担保业务及相关金融服 债项信用 务。评级结果反映了公司资本实力和业务规模领先, 股东实力雄厚,担保业务代偿压力仍较小,银行授 债券 简称 额度 (亿元) 年限 (年) 跟踪评 级结果 上次评级 结果 上次评级 时间 17 中 保债 5.00 5 AAA AAA 2016.11 信额度仍较大等有利因素;同时也反映了公司担保 业务拓展面临一定压力,商业性担保业务的单一项 目担保余额较大等不利因素。 主要财务数据和指标 项目 单位: 人民币亿元 2017.3 2016 2015 2014 总资产 155.97 130.47 104.06 106.58 净资产 68.91 66.64 63.86 62.39 实收资本 45.00 45.00 45.00 45.00 营业收入 4.34 14.02 13.83 14.78 已赚保费 1.48 6.81 7.00 7.83 投资收益 2.41 6.91 6.65 6.71 净利润 2.36 5.99 6.03 1.32 担保余额 1,759 1,891 1,742 1,175 担保风险准备金 4.78 5.01 4.71 3.83 准备金拨备率(%) 0.27 0.27 0.27 0.33 25.36 28.12 26.79 18.26 3.77 4.06 4.45 8.63 当期担保代偿率(%) 0.00 0.15 0.01 0.17 总资产收益率(%) 1.65 5.11 5.73 1.29 净资产收益率(%) - 9.27 9.80 2.11 商业性担保放大比 例(倍) 担保责任放大比例 (倍) 综合分析,大公对“17 中保债”信用等级维持 AAA,主体信用等级维持 AAA,评级展望维持稳定。 有利因素 ·公司担保业务运营经验丰富,资本实力和业务规 模在国内担保行业中仍处于领先地位; ·公司股东实力雄厚,继续给予公司较大力度的支 持,为公司的长期稳定发展奠定坚实基础; ·公司风险管理和追偿工作取得较好效果,担保业 务代偿压力仍较小; ·公司继续保持较高的银行授信额度,为担保业务 的发展奠定了良好的基础。 不利因素 ·2016 年,公司新增担保业务规模下降幅度较大, 担保业务拓展面临一定压力; ·公司商业性担保业务继续以金融担保为主,单一 项目担保责任余额大,不利于分散风险。 注:2017 年一季度财务数据未经审计,且总资产 收益率未经年化。 评级小组负责人:许 栋 评 级 小 组 成 员 :熊华飞 巩亚军 联系电话:010-51087768 客服电话:4008-84-4008 传 真:010-84583355 Email :rating@dagongcredit.com 大公保留对本次债券信用状况跟踪评估并公布信用等级变化之权利 跟踪评级报告 大公信用评级报告声明 为便于报告使用人正确理解和使用大公国际资信评估有限公司(以下简称“大公”)出 具的本信用评级报告(以下简称“本报告”),兹声明如下: 一、大公及其评级分析师、评审人员与发债主体之间,除因本次评级事项构成的委托关 系外,不存在其他影响评级客观、独立、公正的关联关系。 二、大公及评级分析师履行了实地调查和诚信义务,有充分理由保证所出具本报告遵循 了客观、真实、公正的原则。 三、本报告的评级结论是大公依据合理的技术规范和评级程序做出的独立判断,评级意 见未因发债主体和其他任何组织机构或个人的不当影响而发生改变。本评级报告所依据的评 级方法在大公官网(www.dagongcredit.com)公开披露。 四、本报告引用的受评对象资料主要由发债主体提供,大公对该部分资料的真实性、准 确性、完整性和及时性不作任何明示、暗示的陈述或担保。 五、本报告的分析及结论只能用于相关决策参考,不构成任何买入、持有或卖出等投资 建议。 六、本报告债项信用等级在本报告出具之日至存续债券到期兑付日有效,主体信用等级 自本报告出具日起一年内有效,在有效期限内,大公拥有跟踪评级、变更等级和公告等级变 化的权利。 七、本报告版权属于大公所有,未经授权,任何机构和个人不得复制、转载、出售和发 布;如引用、刊发,须注明出处,且不得歪曲和篡改。 跟踪评级报告 跟踪评级说明 根据大公承做的中投保存续债券信用评级的跟踪评级安排,大公 对中投保的经营和财务状况以及履行债务情况进行了信息收集和分 析,并结合中投保外部经营环境变化等因素,得出跟踪评级结论。 发债主体 中投保的前身为财政部和原国家经济贸易委员会于 1993 年 12 月 共同发起组建的中国经济技术投资担保有限公司,初始注册资本为 5.00 亿元,是国内首家以信用担保为主营业务的全国性专业担保机构, 总部位于北京。公司于 1999 年与财政部脱钩,移交原中共中央大型企 业工作委员会管理,同时脱离中国人民银行的监管,不再作为金融机 构;2000 年注册资本增至 6.65 亿元;2003 年划归国务院国有资产监 督管理委员会;2006 年 9 月更名为中国投资担保有限公司,整体并入 国家开发投资公司(以下简称“国开投”) ,成为国开投的全资子公司; 2010 年新引入 6 家国内外投资者,从国有法人独资公司变为中外合资 有限责任公司,注册资本增至 35.21 亿元;2012 年 6 月进行公积金转 增资本,注册资本增加至 45.00 亿元,原有 7 家股东持股比例不变; 2013 年 10 月根据北京市金融工作局《关于统一本市融资性担保机构名 称的通知》的要求更名为中国投融资担保有限公司;2015 年 8 月整体 改制为股份有限公司并更为现名。2015 年 12 月,公司股份正式在全国 中小企业股份转让系统(即“新三板”)挂牌(证券代码:834777)。 截至 2017 年 3 月末,公司注册资本和实收资本均为 45.00 亿元。 中投保经营范围包括直接融资担保、间接融资担保、保证担保、 担保相关服务,以及投融资业务等。截至 2017 年 3 月末,公司设有上 海、华东、天津和大连共 4 家分公司及天津中保财信资产管理有限公 司、上海经投资产管理有限公司、中投保资产管理无锡有限公司、中 投保信裕资产管理(北京)有限公司、中投保物流无锡有限公司和北 京快融保金融信息服务股份有限公司等 6 家控股子公司。 截至 2016 年末,中投保总资产为 130.47 亿元,所有者权益为 66.64 亿元,担保余额为 1,891.25 亿元,商业性担保余额为 1,873.82 亿元, 商业性担保放大比例为 28.12 倍,监管口径担保责任放大比例为 4.06 倍。2016 年,公司实现已赚保费 6.81 亿元,净利润 5.99 亿元;总资 产收益率为 5.11%,加权平均净资产收益率为 9.27%。 截至 2017 年 3 月末,中投保总资产为 155.97 亿元,所有者权益 为 68.91 亿元,担保余额为 1,758.89 亿元,商业性担保余额为 1,747.73 亿元,商业性担保放大比例为 25.36 倍,监管口径担保责任放大比例 为 3.77 倍。2017 年 1~3 月,公司实现已赚保费 1.48 亿元,净利润 2.36 亿元;未经年化的总资产收益率为 1.65%。 本次跟踪债券概况及募集资金使用情况如下表所示: 3 跟踪评级报告 表1 本次跟踪债券概况及募集资金使用情况 债券简称 发行额度 发行期限 募集资金用途 进展情况 17 中保债 5 亿元 2017.03.17~2022.03.17 补充运营资金 已按募集资金要求使用 数据来源:根据公司提供资料整理 评级分析 我国经济发展进入新常态,经济运行保持在合理区间,但当前经 济下行压力较大,融资担保行业运行和发展所倚赖的宏观经济环境较 为复杂 近年来,我国经济发展进入新常态,经济运行缓中趋稳、稳中向 好。初步核算,2016 年,我国实现国内生产总值 74.41 万亿元,同比 增长 6.7%。2017 年第一季度,我国实现国内生产总值 18.07 万亿元, 同比增长 6.9%1。同时,农业生产总体稳定,工业增速明显加快,服务 业较快增长,固定资产投资稳中有升,市场销售基本稳定,进出口较 快增长,居民消费价格温和上涨,居民收入与经济增长同步,供给侧 结构性改革深入推进。 另一方面,我国经济发展仍面临内外部的多重挑战,主要表现为 世界经济增长低迷态势仍在延续,“逆全球化”思潮和保护主义倾向 抬头,主要经济体政策走向及外溢效应变数较大,不稳定不确定因素 明显增加;我国经济增长内生动力仍需增强,部分行业产能过剩严重, 一些企业生产困难较多,地区经济走势分化,财政收支矛盾较大,经 济金融风险隐患不容忽视。 面对错综复杂的经济发展环境,国家统筹推进“五位一体”总体 布局和协调推进“四个全面”战略布局,坚持稳中求进工作总基调, 树立和贯彻落实新发展理念,适应把握引领经济发展新常态,坚持以 提高发展质量和效益为中心,坚持以推进供给侧结构性改革为主线, 适度扩大总需求,加强预期引导,深化创新驱动,全面做好稳增长、 促改革、调结构、惠民生、防风险各项工作,保持经济平稳健康发展。 2016 年 12 月召开的中央经济工作会议提出,要继续实施积极的财 政政策和稳健的货币政策,保持人民币汇率在合理均衡水平上的基本 稳定;把防控金融风险放到更加重要的位置,着力防控资产泡沫,提 高和改进监管能力,确保不发生系统性金融风险。要深入推进“三去 一降一补”,推动五大任务有实质性进展;积极推进农业供给侧结构 性改革,大力振兴实体经济,培育壮大新动能,加快研究建立符合国 情、适应市场规律的房地产平稳健康发展长效机制,加快推进国企、 财税、金融、社保等基础性关键性改革,更好发挥经济体制改革的牵 引作用;扎实推进“一带一路”建设,完善法治建设,改善投资环境, 释放消费潜力,扩大开放领域,积极吸引外资。 1 数据来源:国家统计局。 4 跟踪评级报告 2017 年 3 月,国务院在提交十二届全国人大五次会议审议的《政 府工作报告》中提出了 2017 年全年发展主要预期目标,包括国内生产 总值增长 6.5 %左右,在实际工作中争取更好结果;居民消费价格涨幅 3%左右;城镇新增就业 1,100 万人以上,城镇登记失业率 4.5%以内; 进出口回稳向好,国际收支基本平衡;居民收入和经济增长基本同步; 单位国内生产总值能耗下降 3.4%以上,主要污染物排放量继续下降。 总体而言,我国经济运行保持在合理区间,经济发展具有良好支 撑条件,但当前经济下行压力较大,金融风险有所积聚,融资担保行 业运行和发展所倚赖的宏观经济环境较为复杂。 我国融资担保行业总体运行较为平稳,行业结构逐步优化,但融 资担保机构代偿压力有所上升,行业过度竞争、发展良莠不齐等问题 依然突出 近年来,我国融资担保行业运行总体保持稳定。截至 2015 年末, 我国融资性担保法人机构实收资本合计 9,440 亿元,同比增长 2.0%; 融资性担保余额 2.73 万亿元,同比基本持平。随着国家对融资担保行 业的支持力度加强以及行业内淘汰整合的深化,融资担保行业结构逐 步优化。截至 2015 年末,我国融资性担保法人机构合计 7,340 家,同 比减少 7.07%,其中国有控股机构占比从 2011 年末的 19%增至 30%,注 1 册资本在 1 亿元及以上的机构占比达到 62% 。 同时,融资担保机构与银行业金融机构的合作范围逐步扩大,对 中小微企业融资的支持作用显著。截至 2013 年末,与融资性担保机构 开展业务合作的银行业金融机构(含分支机构)总计 15,807 家,同比 增长 4.7%;融资性担保贷款余额 1.7 万亿元(含银行业金融机构融资 性担保贷款,但不含小额贷款公司融资性担保贷款) ,同比增长 16.6%。 截至 2015 年末,中小微企业融资性担保贷款余额在银行贷款担保余额 中的占比接近 80%。 另一方面,受宏观经济下行压力加大、中小企业经营面临一定困 难等因素影响,担保机构代偿压力有所上升。2014 年,我国担保行业 新增代偿额 415 亿元,担保代偿率 2.17%;截至 2014 年末,担保行业 代偿余额 661 亿元,同比增长 59.3%。我国融资担保行业还存在着机构 数量过多、盈利能力偏弱等问题,特别是部分融资担保机构的违法违 规经营活动导致担保市场整体声誉和经营环境受到损害。2017 年 1 月, 为缓释保本基金规模快速膨胀可能带来的风险,中国证监会发布《关 于避险策略基金的指导意见》,同时废止《关于保本基金的指导意见》, 取消基金管理人连带责任担保机制,并规定只有符合要求的商业银行 和保险公司可以担任保障义务人,担保机构将无法开展新的避险策略 基金担保业务。 总体而言,我国融资担保行业总体运行较为平稳,行业结构逐步 1 数据来源:中国融资担保业协会。 5 跟踪评级报告 优化,但融资担保机构代偿压力有所上升,行业过度竞争、发展良莠 不齐等问题依然突出。 国家对融资担保行业改革和发展的支持力度不断加强,融资担保 业监管体系日趋完善,有利于保障融资担保公司的长远健康发展 为推动融资担保机构成长壮大以及融资担保行业稳健发展,国家 近年来推出了一系列涉及税收减免、资金支持、银担合作等方面的扶 持性政策措施。随着中小微企业对于稳增长、调结构、惠民生的重要 作用日益显现,融资担保行业的改革和发展进一步受到国家重视。在 2014 年 12 月召开全国促进融资性担保行业发展经验交流电视电话会 议的基础上,国务院于 2015 年 7 月出台了多项加快发展融资担保行业 的重大举措,包括探索建立政府、银行和融资担保机构共同参与、共 担风险机制和可持续的合作模式,鼓励有条件的地方设立政府性担保 基金,对银行业金融机构担保贷款发生的风险给予合理补偿;设立国 家融资担保基金,推动政府主导的省级再担保机构在 3 年内实现基本 全覆盖;以省级、地市级为重点,以政府出资为主,发展一批经营规 范、信誉较好、聚焦主业服务小微企业和“三农”的政府性融资担保 机构;支持融资担保机构兼并重组,做优做强;加大财政支持,落实 对融资担保机构免征营业税和准备金税前扣除等政策,依法为其开展 抵(质)押登记,提供债权保护和追偿协助,维护合法权益;对政府 性融资担保和再担保机构减少或取消盈利要求等。 在融资担保业监管方面,国务院于 2009 年明确融资担保行业监管 体制以来,包括《融资性担保公司管理暂行办法》在内的一系列规章 制度陆续出台,融资担保行业的市场准入条件和融资担保机构的公司 治理机制、风险控制要求等得到明确。2013 年 2 月,中国融资担保业 协会成立,为增强行业自律、规范行业发展、提升行业素质提供了载 体。此外,各地还启动了融资担保行业的规范整顿,对辖区内融资类 担保机构进行全面的调查摸底、风险排查、资格审查和重新核准登记。 2015 年 7 月,国务院常务会议在部署加快融资担保行业改革发展时要 求,健全融资担保机构信用记录,创新分类监管和差异化管理模式, 建立规范融资担保的长效机制,有效防控金融风险。 总体而言,国家对融资担保行业改革和发展的支持力度不断加强, 融资担保业监管体系日趋完善,有利于保障融资担保公司的长远健康 发展。 我国债券市场较快发展,风险总体可控,为担保机构在债券担保 业务领域的稳健发展创造了较为有利的市场环境 我国债券市场保持较快发展,债务发行规模不断扩大。2016 年, 我国债券市场共发行各类债券 36.1 万亿元,同比增长 54.2%,其中公 司信用类债券(不包括政府支持机构债券)发行 8.2 万亿元,同比增 6 跟踪评级报告 长 16.5%。截至 2016 年末,我国债券市场总托管余额为 63.7 万亿元1。 债券市场的发展为担保行业提供了新的利润增长点,特别是 2007 年 10 月发布的《中国银监会关于有效防范企业债担保风险的意见》要 求各银行停止对以项目为主的企业债提供担保,客观上更加有利于担 保机构在资本市场债券担保业务上的发展。此外,为规范中小非金融 企业集合票据的运作,中国银行间市场交易商协会于 2009 年 11 月出 台了《银行间债券市场中小非金融企业集合票据业务指引》,担保机构 获得新的发展机遇。 在风险方面,我国债券市场发行主体整体信用等级较高、风险总 体可控,但国家对中小企业扶持力度的加大以及市场风险承受度和认 可度的提升促进了发行主体信用等级较低的债券发行规模的扩大。近 年来发生的多起涉及企业债、集合票据等债务工具的信用事件,凸显 了在宏观经济下行压力较大的大背景下,由于发债企业经营状况恶化 等原因所导致的担保机构代偿风险上升。面对债券市场和债券担保业 务的较快发展,担保机构在抓住新的发展机遇的同时,也面临审慎拓 展业务规模、持续提高相关风险控制能力的更高要求。 总体而言,我国债券市场较快发展,风险总体可控,为担保机构 在债券担保业务领域的经营发展创造了较为有利的市场环境。 2016年,公司营业收入小幅增长,已赚保费和投资收益仍为公司 收入主要构成;受担保业务结构调整影响,担保业务收入占比继续下 降,投资业务收入占比继续上升并成为最主要的收入构成 2016 年,中投保实现营业收入 14.02 亿元,同比增长 1.37%,主 要得益于公司投资业务的增长。担保业务和投资业务是公司的主要收 入来源,2016 年公司已赚保费为 6.81 亿元,占比为 48.57%,金额和 占比均有所下降,主要原因是公司调整担保业务结构,担保费率相对 较低的保本投资类担保业务2占比大幅提高,导致整体担保业务收入逐 年下降。同期,公司投资收益为 6.91 亿元,在营业收入中的占比为 49.31%,小幅上升,成为公司最重要的收入来源。2017 年 1~3 月,公 司实现营业收入 4.34 亿元,同比下降 10.70%,其中已赚保费为 1.48 亿元,在营业收入中的占比为 34.10%,同比下降 9.46%;投资收益为 2.41 亿元,占比为 55.53%,同比下降 24.30%。 1 2 数据来源:中国人民银行。 即保本基金担保业务。 7 跟踪评级报告 表2 2014~2016 年及 2017 年 1~3 月公司收入构成情况(单位:亿元,%) 项目 2017 年 1~3 月 金额 占比 2016 年 金额 2015 年 占比 金额 2014 年 占比 金额 占比 已赚保费 1.48 34.10 6.81 48.57 7.00 50.64 7.83 52.97 投资收益 2.41 55.53 6.91 49.31 6.65 48.05 6.71 45.41 公允价值变动损益 0.03 0.69 -0.00 -0.01 -0.02 -0.14 0.00 0.02 汇兑损益 -0.02 -0.46 0.02 0.17 0.02 0.15 0.00 0.01 其他业务收入 0.43 9.91 0.27 1.96 0.18 1.31 0.23 1.59 4.34 100.00 14.02 100.00 13.83 100.00 14.78 100.00 营业收入合计 数据来源:根据公司提供资料整理 受证监会取消保本基金产品等因素影响,公司新增担保业务规模 下降,担保业务拓展面临一定压力 2016 年,中投保新增担保业务规模下降幅度较大,新增担保额为 563.01 亿元,同比下降 42.59%,主要是因为公司新增保本投资类担保 规模下滑以及公司主动控制公共融资类担保项目的增长。截至 2016 年 末,公司担保余额为 1,891.25 亿元,同比增长 8.55%。从构成上看, 公司担保业务由受托类担保和商业性担保业务构成,其中受托类担保1 业务规模相对较小,且业务产生的所有收益及相应的风险与损失均由 委托方上海市财政局的专项基金承担;商业性担保业务由金融担保、 融资性担保和履约类担保构成,其中以金融担保为主,2016 年末金融 担保余额在公司总担保余额中的占比为 98.21%,主要为保本投资类担 保和公共融资类担保(包括公募和私募)。公司以银行贷款为主的融资 性担保业务较少,2016 年末融资性担保余额在公司总担保余额中的占 比为 0.54%。2017 年 1~3 月,公司新增担保额为 14 亿元,同比大幅 下降 94.43%,主要是 2017 年 1 月中国证监会出台的《关于避险策略基 金的指导意见》取消了采用连带责任担保机制的保本基金,并禁止担 保人在向基金份额持有人补足差额后,向基金管理人追偿,相关业务 代偿风险加大,公司暂停了新的保本基金担保业务。截至 2017 年 3 月 末,公司担保余额为 1,758.89 亿元,其中金融担保余额在公司总担保 余额中的占比为 98.41%,融资性担保余额占比为 0.57%。 1 即政策性担保。 8 跟踪评级报告 表3 2014~2016 年末及 2017 年 3 月末公司担保业务构成情况(单位:亿元,%) 项目 2017 年 3 月末 2016 年末 2015 年末 2014 年末 余额 占比 余额 占比 余额 占比 余额 占比 商业性担保 1,748 99.37 1,874 99.08 1,711 98.19 1,139 96.98 其中:金融担保 1,731 98.41 1,857 98.21 1,687 96.81 1,105 94.08 融资性担保 10 0.57 10 0.54 11 0.65 19 1.65 履约类担保 6 0.34 6 0.33 13 0.73 15 1.25 11 0.63 17 0.92 32 1.81 35 3.02 1,759 100.00 1,891 100.00 1,742 100.00 1,175 100.00 受托类担保 担保余额 数据来源:根据公司提供资料整理 公司投资业务稳步发展,已成为公司另一项重要收入来源,其中 权益类投资增长较快 中投保利用自身资本金优势,在确保风险水平可控的前提下,积 极开展多样化的投资业务,成为公司另一项重要的收入来源。截至 2016 年末,公司投资资产总额为 113.18 亿元,同比增长 30.29%,主要是公 司增加委托贷款类、理财计划及基金投资。近年来,公司以自有资金 进行投资多数为固定收益类金融产品,其中,信托计划投资均为期限 固定,收益固定的安全性较高的信托产品,视同为固定收益类金融产 品,股权投资等其他投资合计投资成本占净资产比重均不超过 20%,符 合监管对担保公司对外投资限制性规定要求。 从投资组合来看,中投保投资资产主要包括债务类投资和权益类 投资两类。其中,截至 2016 年末,主要由债券、信托产品和固定收益 性质的理财产品构成的 债务类投资在投资资产总额中的占比为 45.44%,2016 年公司调整债务类投资结构,适当增加固定收益类理财 产品的比重;主要由股权投资和基金投资构成的权益类投资占比为 36.57%,具体为公司对中国国际金融有限公司的 10.65 亿元股权投资 以及主要投资于固定收益类信托计划和高等级债券基金的基金产品。 2016 年末,公司新增两个委托贷款项目投资,主要是向重庆渝中建投 公司发放委托贷款 4.50 亿元,以及公司通过结构化主体向北京润丰房 地产开发有限公司发放委托贷款 11.50 亿元。公司根据委托贷款项目 的抵质押物情况、变现相关费用和时间价值相应计提减值准备,共计 提减值准备 2,516 万元。截至 2016 年末,公司以银行存款为主的现金 类投资占比仅为 2.80%,继续维持较低的投资比例。 截至 2017 年 3 月末,中投保投资资产总额为 137.99 亿元,较 2016 年末增长 21.92%,主要是公司增加基金投资和信托计划投资所致。其 中固定收益类投资、权益类投资、委托贷款和现金类投资在公司投资 资产总额中的占比分别为 45.79%、35.65%、12.46%和 6.09%。 9 跟踪评级报告 表4 2014~2016 年末及 2017 年 3 月末公司投资资产构成情况(单位:亿元,%) 项目 2017 年 3 月末 金额 2016 年末 占比 金额 2015 年末 占比 金额 2014 年末 占比 金额 占比 现金类投资 8.41 6.09 3.17 2.80 3.24 3.73 9.14 11.00 委托贷款 17.19 12.46 17.19 15.19 1.38 1.59 1.46 债务类投资 63.19 45.79 51.43 45.44 54.11 62.29 50.00 60.16 其中:债券投资 3.81 2.76 3.68 3.25 4.14 4.77 5.42 信托计划投资 41.20 29.86 26.68 23.57 47.80 55.02 41.89 50.40 理财计划投资 18.18 13.17 21.07 18.62 2.17 2.50 2.26 49.20 35.65 41.39 36.57 28.14 32.39 22.94 27.60 其中:股票投资 - - - - - - 股权投资 16.01 11.60 16.03 14.16 10.85 12.49 10.24 12.32 基金投资 32.74 23.73 24.96 22.05 17.00 19.57 10.18 12.25 长期股权投资 0.04 0.03 0.05 0.04 0.20 0.23 0.11 0.13 0.41 0.30 0.35 0.31 0.09 0.10 0.36 0.43 137.99 100.00 113.18 100.00 86.87 100.00 权益类投资 交易性权益工 具投资 合计 2.05 1.76 6.52 2.72 2.47 83.11 100.00 数据来源:根据公司提供资料整理 公司仍是国内领先的担保机构,业务运营经验丰富,资本实力和 业务规模仍均位居行业前列,在我国担保行业中具有重要的影响力 作为国内首家以信用担保为主营业务的全国性专业担保机构,中 投保具有较为丰富的担保业务运营经验。截至 2017 年 3 月末,公司实 收资本为 45.00 亿元,累计担保总额达到 4,750 亿元,担保余额为 1,758.89 亿元,资本实力和业务规模均在行业内保持领先。经过多年 的研发与实践,公司担保业务逐渐形成了覆盖融资担保、金融担保以 及非融资担保等领域的较为全面的业务品种体系。 自成立之日起,中投保先后参与了《担保法》、 《物权法》以及《融 资性担保公司管理暂行办法》等相关法律规章的起草与研讨工作,并 参与了银监会等监管部门的多个课题研究。公司出版的《信用担保概 论与实务》等专辑著作,对国内外担保行业的理论及实践发展起到了 推动作用。公司还在国内较早开展了金融担保、贸易担保、政府采购 担保等新型担保业务的研究与探索,持续推动担保行业的创新和发展。 中投保积极推动国内担保行业的交流共建,在推广先进的行业技 术与经验方面起到了积极的作用。公司自 2000 年起牵头组织召开“中 国担保论坛”研讨会,为国内担保业在行业自律、业务创新、风险控 制等方面建立了良好的沟通渠道。2001 年,公司发起设立中国担保业 联盟,策划运行中国担保网,建立企业数据库,发布担保供求信息, 进一步推动了我国担保行业的发展。此外,受银监会委托,由公司牵 头筹办的中国融资担保业协会于 2013 年成立,公司当选为会长单位。 10 跟踪评级报告 近年来,中投保积极参与国际同行业间的合作与交流。公司自 1998 年起先后加入泛美担保协会、美国保证和忠诚保证协会、国际信用保 险和保证协会等国外组织,并定期参加上述组织举办的年会。2009 年, 公司加入作为国际三大保证和信用保险协会之一的国际信用保险和保 证协会,成为唯一一家中国专业保证公司会员单位。2016 年,公司积 极发挥国际交流渠道窗口作用,与国际知名担保、保证保险、投资机 构、互联网金融公司进行广泛的国际研讨交流,与首尔保证保险株式 会社等国际同业开展合作,在相关领域进一步发展和深化战略合作关 系。 总体而言,中投保仍是国内领先的担保机构,业务运营经验丰富, 资本实力和业务规模仍均位居行业前列,在我国担保行业中具有重要 的影响力。 公司股东实力较为雄厚,能够继续给予公司较大力度的支持,为 公司长期稳定发展奠定了坚实基础 中投保的第一大股东国开投是经国务院批准设立的国家投资控股 公司和中央直接管理的国有重要骨干企业。作为国内最大的国有投资 控股公司之一,国开投资本实力雄厚,经营状况良好。截至 2016 年末, 国开投总资产为 4,671.16 亿元,所有者权益为 1,346.71 亿元。2016 1 年,国开投实现营业收入 870.45 亿元,净利润 140.50 亿元 。长期以 来,国开投对公司的发展给予了大力支持。2012 年公司钢贸业务代偿 风险发生后,国开投财务公司为公司提供了每年 10 亿元的短期资金支 持。2013 年 10 月,国开投为公司出具了无限期的流动性支持函,承诺 在公司面临流动性困难时提供必要的注资或资金支持。 总体而言,中投保股东实力较为雄厚,能够给予公司较大力度的 支持,为公司的长期稳定发展奠定了坚实基础。 公司与多家银行等金融机构继续保持良好的合作关系,为担保业 务的发展奠定了良好的基础 中投保不断加强业务平台和渠道建设,通过整合渠道资源,强化 与银行、信托及证券公司等金融机构的合作和协同创新。截至 2017 年 3 月末,公司共与 7 家银行签订授信协议,授信金额合计 1,020 亿元, 在同行业中处于较高水平。与银行良好的合作关系为公司担保业务的 开拓与发展奠定了稳固的资金基础,同时也在外部流动性方面为公司 提供了一定的支持,有助于公司担保业务能力的提升。与此同时,公 司还与其他担保公司及基金公司保持良好的合作关系,为公司业务的 开展创造了有利条件。 总体而言,中投保与多家银行等金融机构继续保持良好的合作关 系,为担保业务的发展奠定了良好的基础。 1 数据来源:国开投 2016 年年报。 11 跟踪评级报告 公司商业性担保业务仍以金融担保为主,单一项目担保余额大, 不利于分散风险 在担保业务行业分布方面,中投保商业性担保业务主要分布在金 融业和公用事业等行业。截至 2016 年末,公用事业和金融业担保余额 合计在公司商业性担保余额中的占比为 98.73%;截至 2017 年 3 月末, 公用事业和金融业担保余额合计在公司商业性担保余额中的占比为 98.81%,占比处于较高水平,存在一定行业集中度风险。 表5 2014~2016 年末及 2017 年 3 月末公司担保业务行业分布情况(单位:亿元,%) 项目 2017 年 3 月末 金额 占比 金融业 930.82 公用事业 2016 年末 金额 2015 年末 2014 年末 占比 金额 占比 金额 占比 53.39 1,010.18 53.91 726.09 42.44 156.12 13.71 791.83 45.42 839.85 44.82 921.50 53.87 899.17 78.94 房地产开发 11.73 0.67 9.18 0.49 42.08 2.46 52.20 4.58 批发零售业 6.47 0.37 6.18 0.33 6.15 0.36 3.00 0.26 其他行业 2.63 0.15 8.43 0.45 14.85 0.87 28.61 2.51 合计 1,743.47 100.00 1,139.10 100.00 100.00 1,873.82 100.00 1,710.66 数据来源:根据公司提供资料整理 2015 年以来,公司一直扩大保本投资类担保业务,使得金融业担 保业务规模增长较快。截至 2017 年 3 月末,公司保本投资类担保余额 为 891.69 亿元,占金融业担保余额的比例为 95.80%。由于公司提供担 保的保本投资项目成立时间普遍较短,净值受资本市场波动影响较大, 公司保本投资类担保业务的风险存在一定不确定性。截至 2017 年 3 月 末,公司提供担保的保本投资项目净值在 0.944 元到 1.462 元之间, 共有 13 只净值小于 1 元,其中 3 只剩余存续期在 1 年以内,净值小于 1 元的保本投资类担保余额合计占总保本投资类担保余额的比例为 23.27%。 中投保公用事业担保业务的担保标的以公募债券为主。截至 2017 年 3 月末,公司公募债券担保余额为 763.18 亿元,在公用事业担保余 额中的占比为 96.38%。由于公募债券受到监管机构和公开市场的监管 和约束,风险水平相对较低。 中投保对房地产类担保设置了较为严格的准入政策,着力控制房 地产类担保业务的规模。截至 2016 年末,公司房地产开发业担保余额 占比为 0.49%,同比降低 80.08%。截至 2017 年 3 月末,公司房地产开 发业担保余额占比为 0.67%。 在担保业务项目集中度方面,由于中投保商业性担保业务中金融 担保业务占比仍较高,且该类业务的单一项目担保余额普遍较大,项 目集中度仍相对较高。截至 2017 年 3 月末,公司第一大在保项目中银 保本基金二期的担保余额为 54.93 亿元,占公司净资产的比例为 79.71%;前十大担保项目全部为保本投资类担保,担保余额合计为 12 跟踪评级报告 407.18 亿元,占公司净资产的比例为 590.92%。 表6 截至 2017 年 3 月末公司前十大商业性在保项目情况(单位:亿元,%) 序号 项目名称 担保余额 1 中银保本基金二期 54.93 79.71 保本投资类担保 2 诺安和鑫保本基金 47.99 69.64 保本投资类担保 3 中银证券保本基金 44.62 64.76 保本投资类担保 4 诺安安鑫保本基金 44.12 64.02 保本投资类担保 5 诺安利鑫保本基金 41.64 60.43 保本投资类担保 6 华安安益保本基金 37.57 54.52 保本投资类担保 7 诺安益鑫保本基金 36.50 52.97 保本投资类担保 8 华安乐惠保本基金 35.74 51.87 保本投资类担保 9 诺安景鑫保本基金 35.55 51.59 保本投资类担保 10 国投瑞银靖煊基金 28.53 41.40 保本投资类担保 407.18 590.92 - 合计 占净资产比例 业务品种 数据来源:根据公司提供资料整理 在债券担保客户集中度方面,截至 2017 年 3 月末,中投保第一大 债券担保客户为宿州市城市建设投资集团(控股)有限公司,担保余 额为 18.70 亿元,占净资产的比例为 27.14%,符合“对单个被担保人 债券发行提供的担保余额不得超过净资产的 30%”的监管要求;最大十 家债券担保客户担保责任余额合计为 163.30 亿元,占公司净资产比例 为 236.98%,主要为地级市及以上投融资平台发行的城投债。 表7 截至 2017 年 3 月末公司前十大债券担保客户情况(单位:亿元,%,年) 担保责任 余额 占净资产比例 剩余期限 债券品种 宿州市城市建设投资集团(控股)有限公司 18.70 27.14 6.07 城投债 亳州建设投资集团有限公司 18.00 26.12 4.21 城投债 德州德达城市建设投资运营有限公司 18.00 26.12 4.30 城投债 4 准格尔旗国有资产投资经营有限责任公司 17.00 24.67 4.82 城投债 5 泰州市城市建设投资集团有限公司 16.20 23.51 6.64 城投债 6 如皋市经济贸易开发总公司 16.00 23.22 6.07 城投债 宝鸡市投资(集团)有限公司 15.00 21.77 4.03 城投债 哈尔滨市城市建设投资集团有限公司 15.00 21.77 0.95 城投债 昆山高新技术产业开发区资产经营有限公司 15.00 21.77 1.21 城投债 郑州发展投资集团有限公司 14.40 20.90 3.54 城投债 163.30 236.98 - 序号 公司名称 1 2 7 10 合计 - 注:剩余期限为 2017 年 03 月 31 日至债券交易终止日的期限 数据来源:根据公司提供资料整理,Wind 资讯 总体而言,中投保商业性担保业务仍以公募债券担保和保本投资 13 跟踪评级报告 类担保为主,担保业务风险水平相对较低。 公司商业性担保项目到期年份仍较为集中,继续面临一定集中代 偿风险 截至 2017 年 3 月末,中投保的商业性担保项目到期年份主要分布 在 2017~2019 年,上述年份担保余额合计为 1,427.74 亿元,占商业 性担保余额的比例为 81.69%。其中,2018 年到期的担保项目余额合计 占比为 46.84%,公司商业性担保项目到期年份较为集中,面临一定集 中代偿风险。 表8 截至 2017 年 3 月末公司担保项目到期分布情况(单位:亿元,%) 到期年份 担保余额 占比 2017 317.97 18.19 2018 818.57 46.84 2019 291.20 16.66 2020 142.83 8.17 2021 111.22 6.36 2022 38.42 2.20 2023 15.58 0.89 2024 6.93 0.40 其他 5.01 0.29 合计 1,747.73 100.00 数据来源:根据公司提供资料整理 公司风险管理和代偿回收工作取得良好效果,代偿压力较小 2016 年,中投保商业性担保业务当期担保代偿额和商业性担保业 务当期担保代偿率分别为 0.58 亿元和 0.15%,同比分别增加 5,453 万 元和 0.14 个百分点,由两笔代偿构成,一笔是高峰(迁安)糖业有限 公司(以下简称“迁安果糖”)5,629 万元的应收代偿款,目前公司已 经启动诉讼追偿程序,并通过推进项目并购重组的方式缓释风险;另 一笔为政府采购融资担保项目,公司目前已经启动诉讼追偿程序,并 完成了足值的资产查封。2017 年 1~3 月,公司新增担保代偿额 60 万 元,为迁安果糖担保项目代偿利息款。此外,公司通过诉讼、处置反 担保物等方式清收代偿款,担保代偿回收工作取得较好效果,代偿损 失得到有效控制。2016 年,公司当期商业性担保代偿回收率为 45.59%, 1 同比降低 2.81%,仍处在较高水平;2016 年公司担保损失率为 0% 。 1 数据来源:中投保 2016 年年报。 14 跟踪评级报告 表 9 2014~2016 年(末)及 2017 年 1~3 月(末)公司商业性担保业务代偿情况(单位:亿元,%) 项目 2017年1~3月 (末) 2016 年(末) 当期担保代偿率 2015 年(末) 2014 年(末) 0.00 0.15 0.01 0.17 - 0.11 1.30 2.02 3 年累计担保代偿率 数据来源:根据公司提供资料整理 中投保根据担保业务所承担的风险敞口及对违约概率、违约损失 率的判断,对所有未到期的担保合同预计未来履行担保义务的相关支 出进行估计,并以此计提担保合同准备金。此外,自 2015 年起,公司 按当年净利润的 10%计提一般风险准备。截至 2016 年末,公司担保风 险准备金余额为 5.01 亿元,继续上升;准备金拨备率为 0.27%。截至 2017 年 3 月末,公司担保风险准备金余额为 4.78 亿元,准备金拨备率 为 0.27%。 表 10 2014~2016 年末及 2017 年 3 月末公司准备金情况(单位:亿元,%) 2017 年 3 月末 项目 担保风险准备金 其中:担保合同准备金 一般风险准备 准备金拨备率 2016 年末 2015 年末 2014 年末 4.78 5.01 4.71 3.83 3.56 3.79 4.10 3.83 1.22 1.22 0.61 0.00 0.27 0.27 0.27 0.33 数据来源:根据公司提供资料整理 财务分析 中投保提供了 2014~2016 年财务报表及 2017 年 1~3 月财务报表。 毕马威华振会计师事务所(特殊普通合伙)对公司 2014 年财务报表进 行了审计,安永华明会计师事务所(特殊普通合伙)对公司 2015~2016 年财务报表进行了审计,并均出具了标准无保留意见的审计报告。公 司 2017 年 1~3 月财务报表未经审计。 公司资产规模有所增长,主要由可供出售金融资产构成,应收款 项类投资占比上升较快 中投保资产规模有所增长,截至 2016 年末为 130.47 亿元,同比 增长 25.38%,主要是由于公司增加 16.00 亿元委托贷款投资和增加可 供出售金融资产投资规模。 在资产构成方面,中投保资产主要由可供出售金融资产、货币资 金、定期存款、应收款项类投资、投资性房地产、应收代偿款和其他 资产构成。截至 2016 年末,上述资产合计在公司资产总额中的占比为 96.59%。同期,主要由债券投资、信托计划投资和理财计划投资的债 务工具构成的可供出售金融资产为 92.43 亿元,同比增长 12.76%,在 公司资产总额中的占比为 70.84%。公司一般采取投保结合的模式对信 托产品进行投资,由于期限固定(多为 1-2 年期)和收益固定,并且 15 跟踪评级报告 基础资产多涉及房地产和公用事业行业,所以安全性较高。理财计划 投资主要为公司购买的银行理财类的固定收益类产品,风险较低。截 至 2016 年末,债务工具总额占公司可供出售金融资产总额的 55.65%, 比重持续降低。公司逐渐增加权益工具方面的投资,主要包括股权投 资和基金投资。货币资金和定期存款在公司资产总额中的占比合计为 2.43%。公司应收款项类投资主要为委托贷款投资,2016 年同比增加 15.81 亿元,主要是向重庆渝中建投公司和北京润丰公司发放委托贷款 共计 16 亿元。目前,这两家房地产公司经营状况良好,公司采用抵押 物价值 2 倍覆盖的方式进一步缓释风险,风险得到控制。公司 2016 年 投资性房地产同比增加 696.40%,主要是由于公司因担保代偿项目风险 处置取得的商业楼宇资产达到确认条件由在建工程转为投资性房地 产,同时公司通过司法拍卖取得的抵押不动产。由于钢贸担保业务风 险的逐步化解以及后续追偿工作不断取得进展,公司应收代偿款近年 来显著下降。2016 年末,公司应收代偿款为 1.28 亿元。公司其他资产 主要为受托担保业务基金,还包括开展各类业务产生的各类应收款、 抵债资产等。 截至 2017 年 3 月末,公司资产规模增加至 155.97 亿元,主要是 公司增加了基金投资规模 16.3 亿元和货币资金储备规模 5.24 亿元。 表 11 2014~2016 年末及 2017 年 3 月末公司主要资产构成(单位:亿元,%) 项目 2017 年 3 月末 2016 年末 2015 年末 2014 年末 余额 占比 余额 占比 余额 占比 余额 占比 111.95 71.78 92.43 70.84 81.97 78.77 72.05 67.60 货币资金 7.62 4.89 2.19 1.68 2.73 2.62 2.58 2.42 定期存款 0.79 0.51 0.99 0.76 0.51 0.49 6.56 6.15 应收款项类投资 17.19 11.02 17.19 13.18 1.38 1.33 1.46 1.37 投资性房地产 7.58 4.86 7.64 5.85 0.96 0.92 0.95 0.89 应收代偿款 1.29 0.83 1.28 0.98 2.90 2.78 5.53 5.19 其他资产 5.11 3.28 4.30 3.29 4.21 4.04 6.09 5.72 151.53 97.15 126.02 96.59 94.66 90.97 95.22 89.34 155.97 100.00 130.47 100.00 104.06 100.00 106.58 100.00 可供出售金融资产 小计 资产总额 数据来源:根据公司提供资料整理 公司负债总额大幅增长,债券融资和短期借款是公司负债的主要 来源 截至 2016 年末,中投保负债总额为 63.83 亿元,同比大幅增长 58.78%,主要原因是中投保于 2016 年 10 月在上海证券交易所非公开 发行了总额 15 亿元人民币、存续期限为 5 年的公司债券。 在负债结构方面,中投保负债主要由应付债券、短期借款、卖出 回购金融资产、预收保费、递延收益和其他负债构成。截至 2016 年末, 公司应付债券为 14.93 亿元,在负债总额中的占比为 23.40%,为公司 16 跟踪评级报告 于 2016 年 10 月在上海证券交易所非公开发行总额 15 亿元人民币、存 续期为 5 年的公司债券;短期借款为 11.00 亿元,占比为 17.23%,主 要为公司第一大股东国开投的财务公司的资金支持;卖出回购金融资 产为 4.50 亿元,占比为 7.05%,为信托计划投资款;预收保费和递延 收益合计为 3.85 亿元,占比为 6.02%;其他负债为 15.21 亿元,同比 增加 47.53%,主要原因是中投保信裕资管投资的结构化主体产品,依 据会计准则,公司拥有该产品的控制权,公司将产品中其他投资者的 份额列示为负债所致。 截至 2017 年 3 月末,中投保负债总额为 87.06 亿元,较 2016 年 末增长 36.39%,主要是公司于 2017 年 3 月在上海证券交易所面向合格 投资者发行总额 5 亿元人民币的公司债券和国开投的财务公司提供的 9 亿元的短期资金支持。其中,应付债券为 19.92 亿元,相较 2016 年 末增长 33.42%;短期借款为 20.00 亿元,在负债总额中的占比为 22.97%;卖出回购金融资产占比为 11.49%,与 2016 年末相比增加了 5.50 亿元,为信托计划投资款;预收保费和递延收益合计占比为 10.43%;其他负债占比为 23.60%。 表 12 2014~2016 年末及 2017 年 3 月末公司主要负债构成(单位:亿元,%) 项目 2017 年 3 月末 2016 年末 2015 年末 余额 占比 余额 占比 应付债券 19.92 22.88 14.93 23.40 - - - - 短期借款 20.00 22.97 11.00 17.23 10.00 24.88 10.00 22.63 卖出回购金融资产 10.00 11.49 4.50 7.05 0.00 0.00 10.37 23.46 担保合同准备金 3.56 4.09 3.79 5.93 4.10 10.19 3.83 8.66 预收保费 0.08 0.09 0.06 0.09 0.11 0.28 0.20 0.44 递延收益 9.00 10.34 9.96 15.60 11.24 27.97 10.68 24.16 其他负债 20.55 23.60 15.21 23.82 10.31 25.65 5.16 11.67 小计 83.11 95.46 44.23 93.12 25.45 88.97 35.07 91.02 87.06 100.00 63.83 100.00 40.20 100.00 44.19 100.00 负债总额 余额 2014 年末 占比 余额 占比 数据来源:根据公司提供资料整理 公司担保合同准备金提取力度继续下降,盈利水平和盈利能力仍 保持在较高水平 2016 年,中投保营业支出为 5.88 亿元,同比下降 5.86%,主要是 业务管理费下降所致;由于担保业务风险水平得到有效控制,公司提 取担保合同准备金 0.32 亿元,提取力度继续下降;公司实现净利润 5.99 亿元,同比下降 5.92%,主要是公司所得税费用增长所致;总资 产收益率和加权平均净资产收益率分别为 5.11%和 9.27%,均有小幅下 降,主要是由于公司 2016 年资产规模的增加。2017 年 1~3 月,公司 提取担保合同准备金 0.22 亿元,实现净利润 2.36 亿元,未经年化的 总资产收益率为 1.65%。 17 跟踪评级报告 表 13 2014~2016 年及 2017 年 1~3 月公司盈利情况(单位:亿元,%) 项目 2017 年 1~3 月 2016 年 2015 年 2014 年 营业支出 1.17 5.88 6.25 12.47 提取担保合同准备金 0.22 0.32 0.37 6.55 业务及管理费 0.82 3.82 3.88 3.31 其他业务成本 0.55 1.31 1.13 1.76 净利润 2.36 5.99 6.03 1.32 总资产收益率 1.65 5.11 5.73 1.29 - 9.27 9.80 2.11 加权平均净资产收益率 注:2017 年 1~3 月总资产收益率未经年化 数据来源:根据公司提供资料整理 随着净资产规模进一步增长,公司担保责任放大比例有所下降, 风险抵御能力继续提升 截至 2016 年末,中投保实收资本和净资产分别为 45.00 亿元和 66.64 亿元,资本实力水平较高。此外,公司于 2015 年 12 月正式在“新 三板”挂牌,有利于推动资本实力和风险抵御能力的提升。截至 2017 年 3 月末,公司实收资本和净资产分别为 45 亿元和 68.91 亿元,净资 产小幅上升。 表 14 2014~2016 年末及 2017 年 3 月末公司资本充足情况(单位:亿元,倍) 项目名称 2017 年 3 月末 2016 年末 2015 年末 2014 年末 实收资本 45.00 45.00 45.00 45.00 净资产 68.91 66.64 63.86 62.39 商业性担保放大比例 25.36 28.12 26.79 18.26 担保责任放大比例 3.77 4.06 4.45 8.63 数据来源:根据公司提供资料整理 随着担保业务的拓展,中投保商业性担保放大比例继续上升,2016 年末为 28.12 倍,同比增加 4.96%。但另一方面,2015 年以来,由于 《北京市融资性担保机构担保业务风险分级指引(试行)》允许公司使 用风险调整担保余额计算各项监管指标,2016 年公司监管口径担保责 任放大比例继续下降,2016 年末为 4.06 倍,为担保业务的持续拓展提 供了空间。截至 2017 年 3 月末,公司商业性担保放大比例和监管口径 担保责任放大比例分别为 25.36 倍和 3.77 倍。 债务履约情况 根据中国人民银行出具的企业基本信用信息报告,截至 2017 年 3 月 16 日,中投保未曾发生信贷违约事件。此外,截至本报告出具之日, 公司非公开发行公司债券“16 中保 01”和公开发行公司债券“17 中保 债”尚未到付息日。 18 跟踪评级报告 结论 中投保作为国内最早成立的专业性担保机构,在我国担保业具有 领先的市场地位和重要的行业影响力。公司股东实力雄厚并给予公司 较大力度的支持,另外,公司继续保持较高的银行授信额度,为公司 的长期稳定发展奠定坚实基础。公司风险管理和追偿工作取得良好效 果,担保代偿压力仍较小。但另一方面,公司目前的担保业务拓展面 临一定压力,公司的商业性担保业务的单一项目担保余额大,不利于 分散风险。预计未来 1~2 年,我国宏观经济下行压力仍将较大,但债 券市场将保持良好发展,国家对融资担保行业的支持力度将进一步加 强,中投保的内外部经营环境挑战与机遇并存。随着中投保担保业务 风险水平的有效控制以及业务转型升级工作的深化,公司风险抵御能 力将得到增强,各项业务有望获得进一步发展,综合竞争实力有望提 升。综合分析,大公对中投保“17 中保债”信用等级维持 AAA,主体 信用等级维持 AAA,评级展望维持稳定。 19 跟踪评级报告 附件 1 截至 2017 年 3 月末中投保前十大股东持股情况 47.20% 国家开发投资公司 12.91% 建银国际金鼎投资(天津)有限公司 11.14% CITIC Capital Guaranty Investments Limited 10.00% CDH Guardian (China) Limited 7.62% Tetrad Ventures Pte Ltd. 4.23% 金石投资有限公司 1.73% 国投创新(北京)投资基金有限公司 1.27% 北京环球银证投资有限公司 宁波中车一期股权投资合伙企业(有限合伙) 0.89% 0.87% 上海义信投资管理有限公司 20 中国投融资担保 股份有限公司 跟踪评级报告 附件 2 截至 2017 年 3 月末中投保组织结构图 股东大会 监事会 董事会/董事长 战略发展委员会 薪酬委员会 风险审计委员会 总办会/总裁 财富管理 中心 互联网金融 中心 综合担保 中心 小微金融 担保中心 保证担保 中心 (战略性新兴产业融资担保中心) 法律事务中心 董 事 会 办 公 室 办 公 室 人 力 资 源 部 风险管理中心 研 究 部 上 海 分 公 司 信 息 技 术 部 上 海 华 东 分 公 司 综 合 计 划 部 大 连 分 公 司 财 务 会 计 部 天 津 分 公 司 21 审 计 监 察 部 党 群 工 作 部 资产经营 中心 亚行项目 业务中心 跟踪评级报告 附件 3 中投保(合并口径)主要财务数据和指标 单位:万元 项目 2017 年 3 月末 (未经审计) 2016 年末 2015 年末 2014 年末 资产类 货币资金 762,139 21,862 27,305 25,773 4,083 3,549 918 3,644 887 1,239 945 1,227 128,864 12,846 28,962 55,277 7,853 9,853 5,129 65,590 应收款项类投资 171,913 171,913 13,833 14,618 可供出售金融资产 1,119,457 924,274 819,664 720,470 长期股权投资 423 468 1,983 1,050 投资性房地产 75,846 76,385 9,591 9,518 固定资产 37,790 38,114 33,413 15,866 在建工程 468 468 55,454 45,681 其他资产 51,109 42,967 42,052 60,916 资产总计 1,559,656 1,304,706 1,040,562 1,065,815 短期借款 200,000 110,000 100,000 100,000 卖出回购金融资产 100,000 45,000 0 103,655 780 571 1,129 1,964 应付职工薪酬 9,564 18,031 15,948 12,111 应缴税费 9,567 5,418 5,301 6,078 担保合同准备金 35,635 37,855 40,965 38,276 递延收益 89,964 99,556 112,441 106,763 递延所得税负债 20,342 20,436 23,097 21,500 其他负债 205,544 152,062 103,107 51,550 负债合计 870,595 638,270 401,988 441,897 450,000 450,000 450,000 450,000 757 757 689 689 其他综合收益 82,668 83,678 91,336 87,521 盈余公积 39,149 39,149 33,057 26,943 一般风险准备 12,206 12,206 6,114 0 未分配利润 104,252 80,655 57,380 58,735 所有者权益合计 689,062 666,436 638,574 623,918 以公允价值计量且变动计 入当期损益的金融资产 应收利息 应收代位追偿款 定期存款 负债类 预收保费 权益类 实收资本(股本) 资本公积 22 跟踪评级报告 附件 3 中投保(合并口径)主要财务数据和指标(续表 1) 单位:万元 项目 2017 年 1~3 月 (未经审计) 2016 年 2015 年 2014 年 损益类 营业收入 43,407 140,183 138,338 147,776 已赚保费 14,763 68,086 70,050 78,278 投资收益 24,063 69,120 66,471 67,100 公允价值变动损益 292 -9 -199 31 汇兑损益 -21 243 204 19 其他业务收入 4,309 2,743 1,812 2,348 营业支出 11,678 58,818 62,479 124,654 提取担保合同准备金 2,220 3,185 3,678 65,536 营业税金及附加 202 3,000 6,605 8,266 业务及管理费 8,234 38,249 38,850 33,056 资产减值损失 0 1,282 2,094 149 其他业务成本 5,461 13,101 11,253 17,647 营业利润 31,729 81,366 75,858 23,122 利润总额 31,897 81,091 75,847 23,144 所得税费用 8,261 21,204 15,541 9,967 净利润 23,636 59,887 60,307 13,176 经营活动产生的现金流量净额 -19,565 2,053 49,203 83,898 投资活动产生的现金流量净额 -170,243 -222,006 -77,800 -120,560 筹资活动产生的现金流量净额 242,181 218,748 -28,741 -83,876 现金流量类 23 跟踪评级报告 附件 3 中投保(合并口径)主要财务数据和指标(续表 2) 2016 年 (末) 2015 年 (末) 2014 年 (末) 1,758.89 25.36 1,891.25 28.12 1,742.23 26.79 1,174.55 18.26 担保责任放大比例(倍) 风险管理 准备金拨备率(%) 商业性担保业务当期担保代偿率(%) 商业性担保业务3 年累计担保代偿率(%) 盈利能力 3.77 4.06 4.45 8.63 0.27 0.00 - 0.27 0.15 0.11 0.27 0.01 1.30 0.33 0.17 2.02 总资产收益率(%) 加权平均净资产收益率(%) 1.65 - 5.11 9.27 5.73 9.80 1.29 2.11 项目 2017 年1~3 月(末) (未经审计) 担保业务 担保余额(亿元) 商业性担保放大比例(倍) 注:2017 年 1~3 月总资产收益率未经年化 24 跟踪评级报告 附件 4 中投保(母公司口径)主要财务数据 单位:万元 项目 2017 年 3 月末 (未经审计) 2016 年末 2015 年末 2014 年末 资产类 货币资金 60,473 11,212 21,053 18,382 以公允价值计量且变动计 入当期损益的金融资产 4,083 3,549 918 3,644 595 947 945 1,227 应收代位追偿款 12,886 12,846 28,962 55,277 定期存款 7,687 9,687 4,845 65,139 应收款项类投资 56,913 56,913 13,833 14,618 1,081,740 932,547 772,462 720,470 长期股权投资 13,158 12,603 14,133 13,200 固定资产 23,068 23,278 23,723 15,845 其他资产 135,030 128,719 107,426 111,752 资产总计 1,396,337 1,193,046 989,047 1,065,738 短期借款 200,000 110,000 100,000 100,000 卖出回购金融资产 100,000 450,000 0 103,655 780 571 1,129 1,964 应付职工薪酬 9,548 17,934 15,902 12,071 应缴税费 8,348 5,240 5,312 6,072 担保合同准备金 35,635 37,855 40,965 38,276 递延收益 89,964 99,556 112,441 106,763 递延所得税负债 19,986 19,917 23,097 21,500 其他负债 43,779 41,680 50,641 51,368 负债合计 707,240 527,095 349,487 441,668 450,000 450,000 450,000 450,000 757 757 689 689 其他综合收益 81,188 81,200 91,336 87,521 盈余公积 39,149 39,149 33,057 26,943 一般风险准备 12,206 12,206 6,114 0 未分配利润 105,798 82,640 58,364 58,916 所有者权益合计 689,097 665,951 639,560 624,070 应收利息 可供出售金融资产 负债类 预收保费 权益类 实收资本(股本) 资本公积 25 跟踪评级报告 附件 4 中投保(母公司口径)主要财务数据(续表 1) 单位:万元 项目 2017 年 1~3 月 (未经审计) 2016 年 2015 年 2014 年 损益类 营业收入 40,001 133,903 135,731 145,761 已赚保费 14,763 68,086 70,050 78,278 投资收益 24,803 65,054 65,147 67,099 公允价值变动损益 292 -9 -199 31 汇兑损益 -21 243 204 19 其他业务收入 164 529 529 334 营业支出 91,887 51,686 59,048 122,477 提取担保合同准备金 2,220 3,185 3,678 65,536 营业税金及附加 174 2,671 6,515 8,263 业务及管理费 7,153 36,259 38,037 32,837 资产减值损失 0 1,282 2,094 149 其他业务成本 4,082 8,288 8,724 15,692 营业利润 30,813 82,217 76,682 23,284 利润总额 30,811 81,940 76,671 23,305 所得税费用 7,653 21,025 15,531 9,967 净利润 23,158 60,915 61,140 13,338 经营活动产生的现金流量净额 -18,856 -14,389 31,543 68,885 投资活动产生的现金流量净额 -126,037 -154,245 -10,443 -113,174 筹资活动产生的现金流量净额 242,181 163,151 -77,133 -83,926 现金流量类 26 跟踪评级报告 附件 5 主要指标计算公式 1. 商业性担保放大比例=商业性担保余额/净资产 2. 担保责任放大比例按《北京市融资性担保机构担保业务风险分级指引(试行)》规定的 口径计算 3. 准备金拨备率=担保风险准备金/担保余额×100% 4. 3 年累计担保代偿率=3 年累计代偿总额/3 年累计已解除担保额×100% 5. 当期担保代偿率=当期代偿总额/当期已解除担保额×100% 6. 当期代偿回收率=当期已回收代偿额/(期初担保代偿余额+当期新增担保代偿额)×100% 期初担保代偿余额=期初累计代偿总额-期初累计已回收代偿额 7. 担保损失率=代偿损失核销额/当年累计解除担保额×100% 8. 单一最大客户担保比率=单一最大客户担保余额/公司净资产×100% 9. 前十大客户担保比率=前十大客户担保余额/公司净资产×100% 10. 流动资产比例=流动资产/总资产×100% 11. 总资产收益率=当期净利润×2/(期初总资产+期末总资产)×100% 12. 加权平均净资产收益率: 根据监管口径计算 27 跟踪评级报告 附件 6 公司债券及主体信用等级符号和定义 大公公司债券及主体信用等级符号和定义相同。 AAA 级:偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。 AA 级 :偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。 A级 :偿还债务能力较强,较易受不利经济环境的影响,违约风险较低。 BBB 级:偿还债务能力一般,受不利经济环境影响较大,违约风险一般。 BB 级 :偿还债务能力较弱,受不利经济环境影响很大,有较高违约风险。 B级 :偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。 CCC 级:偿还债务的能力极度依赖于良好的经济环境,违约风险极高。 CC 级 :在破产或重组时可获得保护较小,基本不能保证偿还债务。 C级 :不能偿还债务。 注:除 AAA 级,CCC 级(含)以下等级外,每一个信用等级可用“+”、“-”符号进行 微调,表示略高或略低于本等级。 大公评级展望定义: 正面 :存在有利因素,一般情况下,未来信用等级上调的可能性较大。 稳定 :信用状况稳定,一般情况下,未来信用等级调整的可能性不大。 负面 :存在不利因素,一般情况下,未来信用等级下调的可能性较大。 28