银河期货2017年第二季度品种研发报告-国债.pdf

银河期货2017年第二季度品种研发报告-国债.pdf

银河期货2017年第二季度品种研发报告-国债.pdf

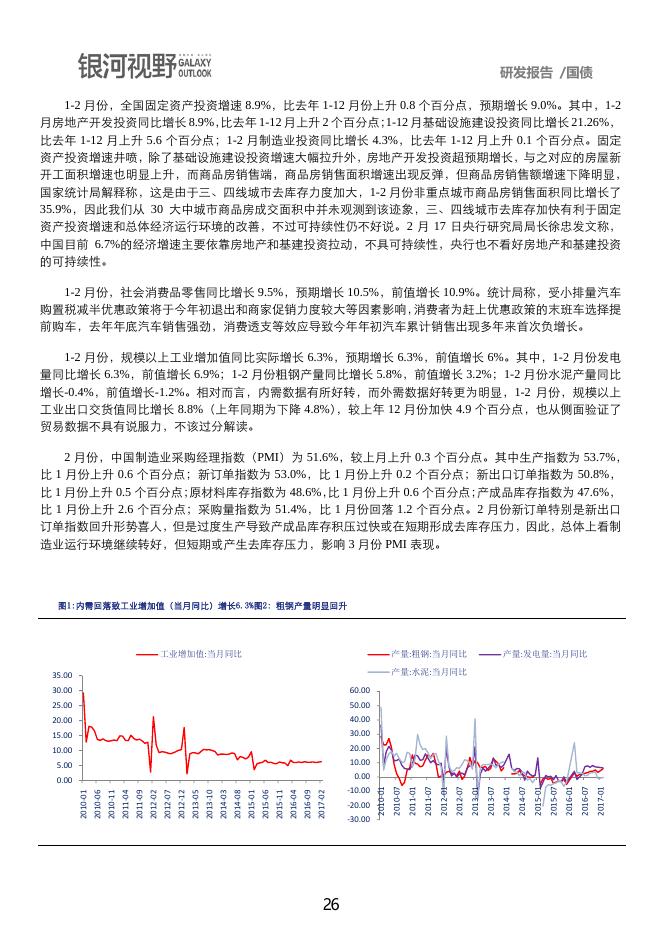

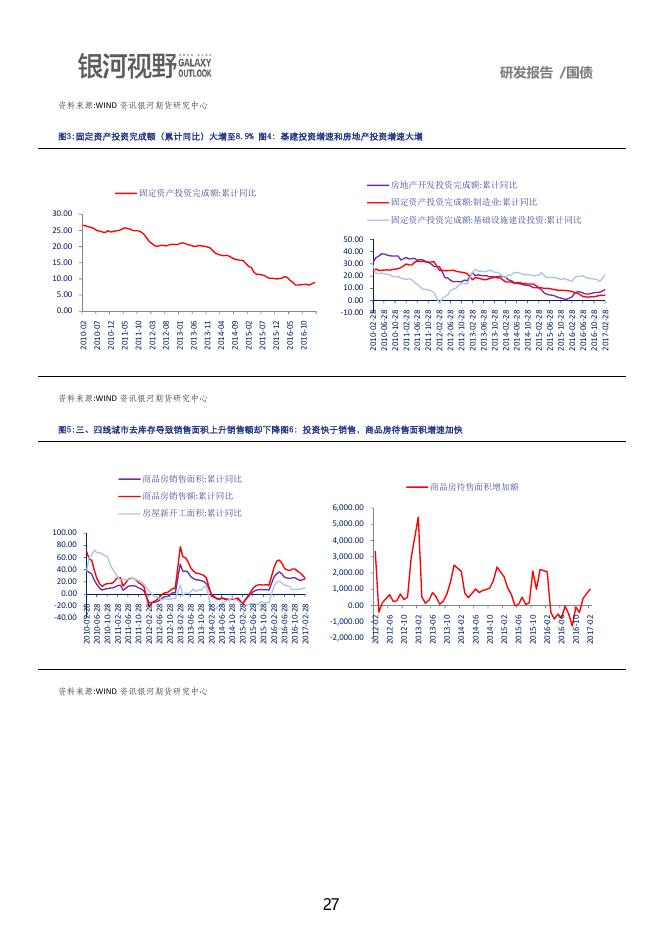

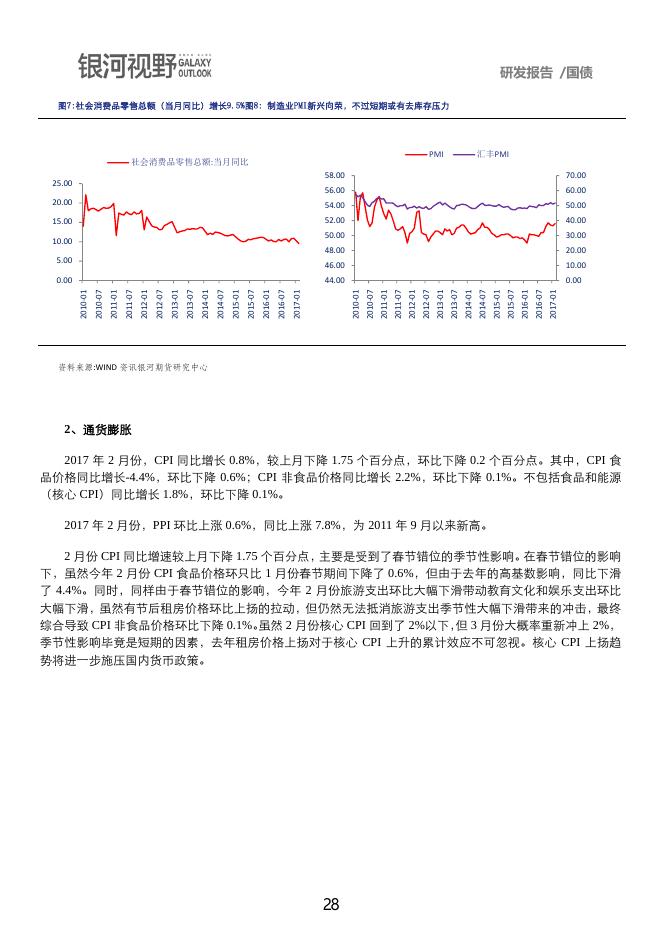

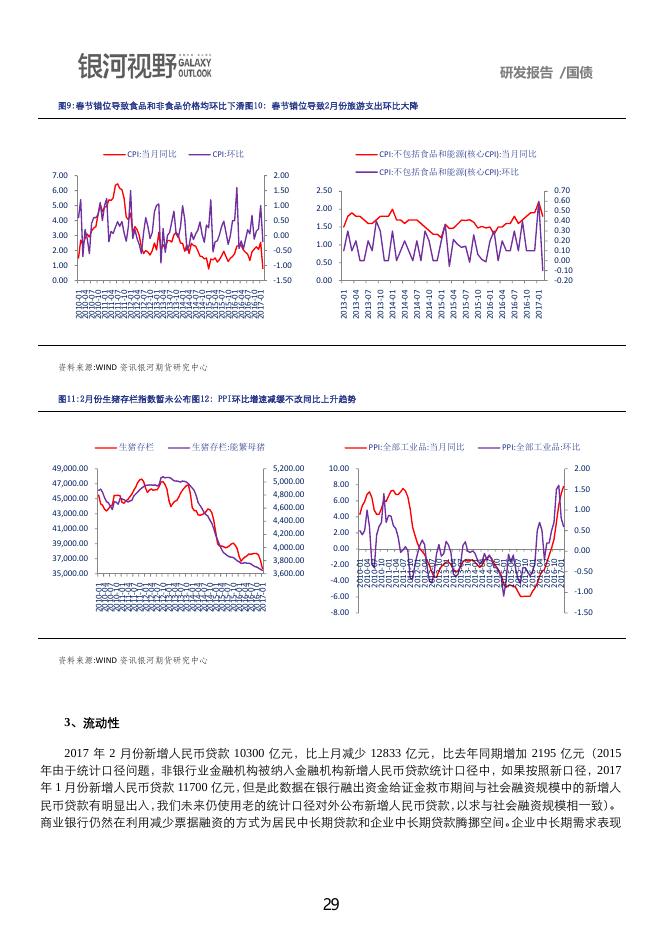

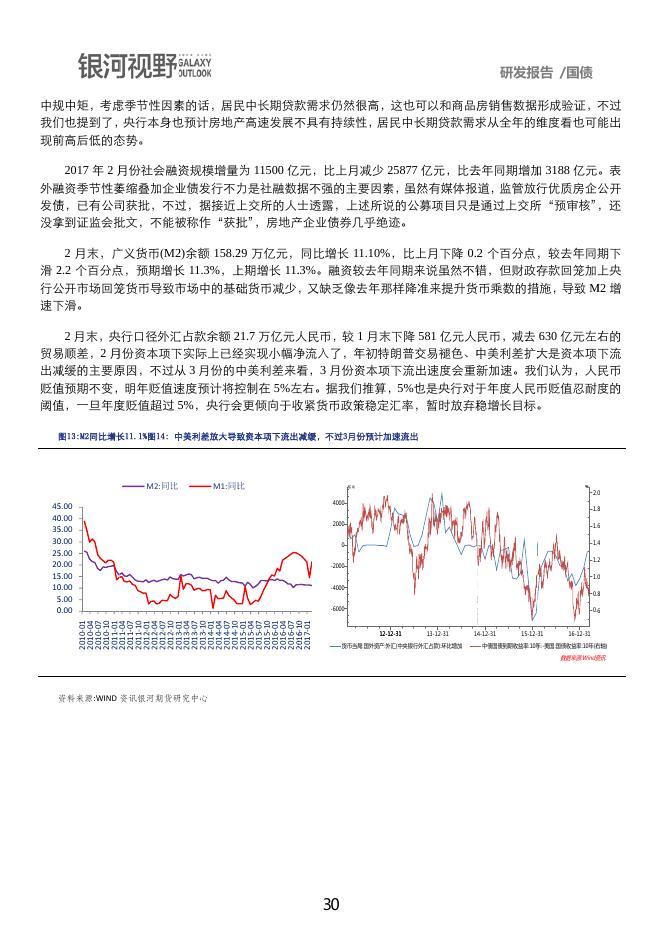

研发报告 /国债 内需井喷短期难逆转期债反弹时点料延后 一、2017 年 3 月份行情回顾 2017 年开始的过山车行情在 2 月下旬至 3 月下旬得到了延续,市场实在缺乏中长期驱动因素,如果做价 格归因分析,甚至能找出国债期货价格和央行公开市场操作之间的关系。 2017 年 2 月 20 日至 2 月 22 日,出现了三根几乎齐头的阴线和阳线,意味着多日的波动其实是人为的、 无效的,原因是彭博和路透分别报道了中国一行三会起草资管新规和中国央行评估商业银行关于支持“三农及 小微”定向降准申请的消息,市场缺乏中长期指引的焦虑情绪在此处得到了充分展现。关于评估支持“三农及 小微”定向降准资格,路透在报道中已经明确央行考核 2016 年度银行信贷支农支小的情况是为了让满足条件 的商业银行继续享受优惠准备金率,仍然被部分市场参与者简单地传播成央行定向降准。而关于一行三会起草 资管新规,彭博也明确了就规范金融机构资管业务讨论及征求意见稿的大致内容,内容本身和市场预期其实没 有太大出入,但实际的市场影响却出乎人的意料,当然这里的市场影响也是市场焦虑导致的无效波动。 2017 年 3 月 5 日,全国两会,2017 年政府工作报告提出,今年国内生产总值目标增长 6.5%左右;赤字率 拟按 3%安排,财政赤字 2.38 万亿元。2016 年赤字比 2015 年增加 5600 亿元,同时 2016 年还有 4000 亿地方 专项债券;2017 年赤字比 2016 年增加 2000 亿元,同时 2017 年还有 8000 亿地方专项债券。虽然不能将地方 专项债券完全看成赤字,但是从政府涉入角度来看总体是具有可比性的,直接相加来看的话其实 2017 年和 2016 年总量差不多,不过由于今年财政盈余耗尽,在不考虑 PPP 的背景下,总体上来看今年基础设施建设支出可 能降低 6000-8000 亿元,降低的部分正是财政盈余的部分。在这样的背景下,我们似乎可以找到今年政府工作 报告将全年 GDP 目标下调至 6.5%的原因。而从这个角度看,政府工作报告对于全年 GDP 增速的预估,应该 只是考虑了基础设施建设投资下滑的影响而相应做了调整,而并未考虑货币政策调整的影响,因此全年稳健中 性货币政策的提法我们预计是“真中性”,考虑到去年经济向好惯性的影响和一季度数据不具可比性、无法支持 货币政策调整决策,经济下行压力大概率出现在一季度之后甚至下半年,因此综合来看预计全年的货币政策会 呈现前略紧后略松、综合看保持中性的态势。这种对于国内经济形势的预估并不会是我们的一家之言,从各种 蛛丝马迹看,虽然 2 月份房地产投资和基础设施建设投资井喷,但央行对于今年的经济形势判断和我们是类似 的,2 月 17 日央行研究局局长徐忠发文称,中国目前 6.7%的经济增速主要依靠房地产和基建投资拉动,不具 可持续性。 1、宏观经济 2 月份,我国出口 1200.79 亿美元,同比增长-1.30%,前值 7.90%;进口 1292.27 亿美元,同比增长 38.10%, 前值 16.70%;贸易顺差-91.48 亿美元,前值 513.43 亿美元。出口方面,对美国出口增速由 1 月份的 6.32%下 降至-4.23%,对欧盟出口增速由 1 月份的 2.98%.下降至-5.77%,对日本出口增速由 1 月份的 9.29%下降至-7.76%, 对东南亚国家联盟出口增速由 1 月份的-0.79%上升至 1.92%。中国 2 月份进口创下 5 年来最大增幅,罕见出现 贸易逆差,不需要进行过度解释,市场解释大部分都有强行解释的嫌疑,实际上就是季节性因素,往年二三月 份顺差接近 0 或者为负非常常见,只是去年没有看见而已,一季度很多数据都缺乏可比性,不是说这些数据完 全没有意义,只是意义不大,强行解释这些数据可能会导致正常的市场逻辑混乱。 25 研发报告 /国债 1-2 月份,全国固定资产投资增速 8.9%,比去年 1-12 月份上升 0.8 个百分点,预期增长 9.0%。其中,1-2 月房地产开发投资同比增长 8.9%,比去年 1-12 月上升 2 个百分点; 1-12 月基础设施建设投资同比增长 21.26%, 比去年 1-12 月上升 5.6 个百分点;1-2 月制造业投资同比增长 4.3%,比去年 1-12 月上升 0.1 个百分点。固定 资产投资增速井喷,除了基础设施建设投资增速大幅拉升外,房地产开发投资超预期增长,与之对应的房屋新 开工面积增速也明显上升,而商品房销售端,商品房销售面积增速出现反弹,但商品房销售额增速下降明显, 国家统计局解释称,这是由于三、四线城市去库存力度加大,1-2 月份非重点城市商品房销售面积同比增长了 35.9%,因此我们从 30 大中城市商品房成交面积中并未观测到该迹象,三、四线城市去库存加快有利于固定 资产投资增速和总体经济运行环境的改善,不过可持续性仍不好说。2 月 17 日央行研究局局长徐忠发文称, 中国目前 6.7%的经济增速主要依靠房地产和基建投资拉动,不具可持续性,央行也不看好房地产和基建投资 的可持续性。 1-2 月份,社会消费品零售同比增长 9.5%,预期增长 10.5%,前值增长 10.9%。统计局称,受小排量汽车 购置税减半优惠政策将于今年初退出和商家促销力度较大等因素影响,消费者为赶上优惠政策的末班车选择提 前购车,去年年底汽车销售强劲,消费透支等效应导致今年年初汽车累计销售出现多年来首次负增长。 1-2 月份,规模以上工业增加值同比实际增长 6.3%,预期增长 6.3%,前值增长 6%。其中,1-2 月份发电 量同比增长 6.3%,前值增长 6.9%;1-2 月份粗钢产量同比增长 5.8%,前值增长 3.2%;1-2 月份水泥产量同比 增长-0.4%,前值增长-1.2%。相对而言,内需数据有所好转,而外需数据好转更为明显,1-2 月份,规模以上 工业出口交货值同比增长 8.8%(上年同期为下降 4.8%) ,较上年 12 月份加快 4.9 个百分点,也从侧面验证了 贸易数据不具有说服力,不该过分解读。 2 月份,中国制造业采购经理指数(PMI)为 51.6%,较上月上升 0.3 个百分点。其中生产指数为 53.7%, 比 1 月份上升 0.6 个百分点;新订单指数为 53.0%,比 1 月份上升 0.2 个百分点;新出口订单指数为 50.8%, 比 1 月份上升 0.5 个百分点;原材料库存指数为 48.6%, 比 1 月份上升 0.6 个百分点;产成品库存指数为 47.6%, 比 1 月份上升 2.6 个百分点;采购量指数为 51.4%,比 1 月份回落 1.2 个百分点。2 月份新订单特别是新出口 订单指数回升形势喜人,但是过度生产导致产成品库存积压过快或在短期形成去库存压力,因此,总体上看制 造业运行环境继续转好,但短期或产生去库存压力,影响 3 月份 PMI 表现。 图1:内需回落致工业增加值(当月同比)增长6.3%图2: 粗钢产量明显回升 工业增加值:当月同比 产量:粗钢:当月同比 产量:发电量:当月同比 26 2017‐01 2016‐07 2016‐01 2015‐07 2015‐01 2014‐07 2014‐01 2013‐07 2013‐01 2012‐07 2012‐01 ‐30.00 2011‐07 ‐20.00 2011‐01 ‐10.00 2010‐01 2017‐02 2016‐09 2016‐04 2015‐11 2015‐06 2015‐01 0.00 2014‐08 0.00 2014‐03 10.00 2013‐10 5.00 2013‐05 20.00 2012‐12 10.00 2012‐07 30.00 2012‐02 15.00 2011‐09 40.00 2011‐04 50.00 20.00 2010‐11 25.00 2010‐06 60.00 2010‐01 30.00 2010‐07 产量:水泥:当月同比 35.00 100.00 80.00 60.00 40.00 20.00 0.00 ‐20.00 ‐40.00 2010‐02‐28 2010‐06‐28 2010‐10‐28 2011‐02‐28 2011‐06‐28 2011‐10‐28 2012‐02‐28 2012‐06‐28 2012‐10‐28 2013‐02‐28 2013‐06‐28 2013‐10‐28 2014‐02‐28 2014‐06‐28 2014‐10‐28 2015‐02‐28 2015‐06‐28 2015‐10‐28 2016‐02‐28 2016‐06‐28 2016‐10‐28 2017‐02‐28 ‐1,000.00 ‐2,000.00 资料来源:WIND 资讯银河期货研究中心 27 2017‐02 2016‐10 2016‐06 2016‐02 2015‐10 2015‐06 2015‐02 2014‐10 房屋新开工面积:累计同比 2014‐06 商品房销售面积:累计同比 2014‐02 0.00 2013‐10 5.00 2013‐06 10.00 2013‐02 30.00 2012‐10 15.00 50.00 40.00 30.00 20.00 10.00 0.00 ‐10.00 2010‐02‐28 2010‐06‐28 2010‐10‐28 2011‐02‐28 2011‐06‐28 2011‐10‐28 2012‐02‐28 2012‐06‐28 2012‐10‐28 2013‐02‐28 2013‐06‐28 2013‐10‐28 2014‐02‐28 2014‐06‐28 2014‐10‐28 2015‐02‐28 2015‐06‐28 2015‐10‐28 2016‐02‐28 2016‐06‐28 2016‐10‐28 2017‐02‐28 固定资产投资完成额:累计同比 2012‐06 20.00 2012‐02 2016‐10 2016‐05 2015‐12 2015‐07 2015‐02 2014‐09 2014‐04 2013‐11 2013‐06 2013‐01 2012‐08 2012‐03 2011‐10 2011‐05 2010‐12 2010‐07 2010‐02 研发报告 /国债 资料来源:WIND 资讯银河期货研究中心 图3:固定资产投资完成额(累计同比)大增至8.9% 图4: 基建投资增速和房地产投资增速大增 房地产开发投资完成额:累计同比 固定资产投资完成额:制造业:累计同比 25.00 固定资产投资完成额:基础设施建设投资:累计同比 资料来源:WIND 资讯银河期货研究中心 图5:三、四线城市去库存导致销售面积上升销售额却下降图6: 投资快于销售,商品房待售面积增速加快 商品房销售额:累计同比 商品房待售面积增加额 6,000.00 5,000.00 4,000.00 3,000.00 2,000.00 1,000.00 0.00 研发报告 /国债 图7:社会消费品零售总额(当月同比)增长9.5%图8: 制造业PMI新兴向荣,不过短期或有去库存压力 汇丰PMI PMI 社会消费品零售总额:当月同比 25.00 58.00 70.00 56.00 60.00 20.00 54.00 50.00 15.00 52.00 40.00 50.00 30.00 48.00 20.00 10.00 2017‐01 2016‐07 2016‐01 2015‐07 2015‐01 2014‐07 2014‐01 2013‐07 2013‐01 2012‐07 2012‐01 2011‐07 2011‐01 2010‐07 2010‐01 2017‐01 2016‐07 2016‐01 2015‐07 2015‐01 2014‐07 2014‐01 2013‐07 2013‐01 2012‐07 2012‐01 2011‐07 0.00 2011‐01 10.00 44.00 2010‐07 46.00 0.00 2010‐01 5.00 资料来源:WIND 资讯银河期货研究中心 2、通货膨胀 2017 年 2 月份,CPI 同比增长 0.8%,较上月下降 1.75 个百分点,环比下降 0.2 个百分点。其中,CPI 食 品价格同比增长-4.4%,环比下降 0.6%;CPI 非食品价格同比增长 2.2%,环比下降 0.1%。不包括食品和能源 (核心 CPI)同比增长 1.8%,环比下降 0.1%。 2017 年 2 月份,PPI 环比上涨 0.6%,同比上涨 7.8%,为 2011 年 9 月以来新高。 2 月份 CPI 同比增速较上月下降 1.75 个百分点,主要是受到了春节错位的季节性影响。在春节错位的影响 下,虽然今年 2 月份 CPI 食品价格环只比 1 月份春节期间下降了 0.6%,但由于去年的高基数影响,同比下滑 了 4.4%。同时,同样由于春节错位的影响,今年 2 月份旅游支出环比大幅下滑带动教育文化和娱乐支出环比 大幅下滑,虽然有节后租房价格环比上扬的拉动,但仍然无法抵消旅游支出季节性大幅下滑带来的冲击,最终 综合导致 CPI 非食品价格环比下降 0.1%。虽然 2 月份核心 CPI 回到了 2%以下,但 3 月份大概率重新冲上 2%, 季节性影响毕竟是短期的因素,去年租房价格上扬对于核心 CPI 上升的累计效应不可忽视。核心 CPI 上扬趋 势将进一步施压国内货币政策。 28 研发报告 /国债 图9:春节错位导致食品和非食品价格均环比下滑图10: 春节错位导致2月份旅游支出环比大降 CPI:当月同比 CPI:环比 CPI:不包括食品和能源(核心CPI):当月同比 CPI:不包括食品和能源(核心CPI):环比 7.00 2.00 6.00 1.50 2.50 5.00 1.00 2.00 4.00 0.50 3.00 0.00 2.00 ‐0.50 1.00 ‐1.00 0.50 0.00 ‐1.50 0.00 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00 ‐0.10 ‐0.20 1.50 2010‐01 2010‐04 2010‐07 2010‐10 2011‐01 2011‐04 2011‐07 2011‐10 2012‐01 2012‐04 2012‐07 2012‐10 2013‐01 2013‐04 2013‐07 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2016‐01 2016‐04 2016‐07 2016‐10 2017‐01 2013‐01 2013‐04 2013‐07 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2016‐01 2016‐04 2016‐07 2016‐10 2017‐01 1.00 资料来源:WIND 资讯银河期货研究中心 图11:2月份生猪存栏指数暂未公布图12: PPI环比增速减缓不改同比上升趋势 生猪存栏:能繁母猪 49,000.00 PPI:全部工业品:当月同比 5,200.00 5,000.00 4,800.00 4,600.00 4,400.00 4,200.00 4,000.00 3,800.00 3,600.00 47,000.00 45,000.00 43,000.00 41,000.00 39,000.00 37,000.00 2010‐01 2010‐04 2010‐07 2010‐10 2011‐01 2011‐04 2011‐07 2011‐10 2012‐01 2012‐04 2012‐07 2012‐10 2013‐01 2013‐04 2013‐07 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2016‐01 2016‐04 2016‐07 2016‐10 2017‐01 35,000.00 PPI:全部工业品:环比 2.00 10.00 8.00 1.50 6.00 1.00 4.00 2.00 0.50 0.00 0.00 ‐2.00 ‐4.00 ‐6.00 ‐8.00 2010‐01 2010‐04 2010‐07 2010‐10 2011‐01 2011‐04 2011‐07 2011‐10 2012‐01 2012‐04 2012‐07 2012‐10 2013‐01 2013‐04 2013‐07 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2016‐01 2016‐04 2016‐07 2016‐10 2017‐01 生猪存栏 ‐0.50 ‐1.00 ‐1.50 资料来源:WIND 资讯银河期货研究中心 3、流动性 2017 年 2 月份新增人民币贷款 10300 亿元,比上月减少 12833 亿元,比去年同期增加 2195 亿元(2015 年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2017 年 1 月份新增人民币贷款 11700 亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人 民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。 商业银行仍然在利用减少票据融资的方式为居民中长期贷款和企业中长期贷款腾挪空间。企业中长期需求表现 29 研发报 报告 /国债 中规 规中矩,考虑 虑季节性因素 素的话,居民 民中长期贷款 款需求仍然很 很高,这也可 可以和商品房 房销售数据形成验证,不过 我们 们也提到了,央行本身也 也预计房地产 产高速发展不 不具有持续性 性,居民中长 长期贷款需求 求从全年的维 维度看也可能出 现前 前高后低的态 态势。 2017 年 2 月份社会融资 月 资规模增量为 11500 亿元,比上月 亿 减少 25877 亿元,比去 去年同期增加 加 3188 亿元。表 外融 融资季节性萎 萎缩叠加企业 业债发行不力 力是社融数据 据不强的主要因素,虽然 然有媒体报道,监管放行 行优质房企公开 发债 债,已有公司 司获批,不过 过,据接近上 上交所的人士 士透露,上述所说的公 公募项目只是 是通过上交所 所“预审核”,还 没拿 拿到证监会批 批文,不能被 被称作“获批 批”,房地产 产企业债券几 几乎绝迹。 2 月末,广 广义货币(M22)余额 158.229 万亿元,同比增长 11.10%,比上 上月下降 0.22 个百分点,较去年同期下 滑 2.2 2 个百分点 点,预期增长 长 11.3%,上 上期增长 11..3%。融资较 较去年同期来 来说虽然不错 错,但财政存 存款回笼加上央 行公 公开市场回笼 笼货币导致市 市场中的基础 础货币减少,又缺乏像去 去年那样降准 准来提升货币乘数的措 措施,导致 M2 M 增 速下 下滑。 央行口径外汇 汇占款余额 21.7 2 万亿元人 人民币,较 1 月末下降 581 亿元人民 民币,减去 630 亿元左右的 2 月末,央 贸易 易顺差,2 月份资本项下 月 下实际上已经 经实现小幅净 净流入了,年 年初特朗普交 交易褪色、中 中美利差扩大 大是资本项下流 出减 减缓的主要原 原因,不过从 从 3 月份的中 中美利差来看 看,3 月份资 资本项下流出 出速度会重新 新加速。我们 们认为,人民币 贬值 值预期不变,明年贬值速 速度预计将控 控制在 5%左右。据我们 左 们推算,5%也是央行对于 也 于年度人民币 币贬值忍耐度的 阈值 值,一旦年度 度贬值超过 5% 5 ,央行会 会更倾向于收 收紧货币政策 策稳定汇率,暂时放弃稳 稳增长目标。 图 图13:M2同比增长 长11.1%图14: 中美利差放大导致 中 致资本项下流出减缓,不过3月份 份预计加速流出 M2:同比 M1:同比 比 亿元 PPI:全部工业 业品:当月同比 PPI:全部 部工业品:环比% 4000 45 5.00 40 0.00 35 5.00 30 0.00 25 5.00 20 0.00 15 5.00 10 0.00 5 5.00 0 0.00 10.00 2.001.8 8.00 2000 1.501.6 6.00 1.001.4 0 4.00 1.2 -2000 2.00 0.50 0.00 -4000 0.00 ‐4.00 ‐6.00 1.0 2010‐01 2010‐04 2010‐07 2010‐10 2011‐01 2011‐04 2011‐07 2011 10 2011‐10 2012‐01 2012‐04 2012‐07 2012‐10 2013‐01 2013‐04 2013‐07 2013 10 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2015 10 2016‐01 2016‐04 2016‐07 2016‐10 ‐2.00 -6000 2010‐01 2010‐04 2010‐07 2010‐10 2011‐01 20 0 2011‐04 2011‐07 2011‐10 2012‐01 2012‐04 2012‐07 2012‐10 2013‐01 2013‐04 2013‐07 2013‐10 2014‐01 2014‐04 2014‐07 2014‐10 2015‐01 2015‐04 2015‐07 2015‐10 2016‐01 2016‐04 2016‐07 2016 10 2016‐10 2017‐01 2.0 12-12-31 13-12-31 货币当局 局:国外资产:外汇(中央银行外汇占款):环比增加 ‐8.00 资 资料来源:WIND 资讯银河期货研 研究中心 30 144-12-31 15-12-31 0.8 ‐0.50 0.06 ‐1.00 0 16-12-31 中债国债到期收益率:10年 年:-美国:国债收益率:10年(右 右轴) ‐1.50 0 数据来源:Wind资 资讯 研发报告 /国债 图15:货币当局外汇占款降幅持续收窄,3月预计扩大图16: 金融机构财政存款未公布 金融机构:财政存款增加额 货币当局:国外资产:外汇增加额 货币当局:国外资产:外汇 15000 60,000.00 300,000.00 10000 50,000.00 250,000.00 5000 200,000.00 0 150,000.00 ‐5000 100,000.00 ‐10000 50,000.00 ‐15000 10,000.00 0.00 ‐20000 0.00 40,000.00 30,000.00 Jan‐17 Jun‐16 Nov‐15 Apr‐15 Sep‐14 Jul‐13 Feb‐14 Dec‐12 May‐12 Oct‐11 Aug‐10 Mar‐11 20,000.00 Jan‐10 Jan‐17 Jun‐16 Apr‐15 Nov‐15 Sep‐14 Jul‐13 Feb‐14 Dec‐12 May‐12 Oct‐11 Aug‐10 Mar‐11 Jan‐10 8000 6000 4000 2000 0 ‐2000 ‐4000 ‐6000 ‐8000 金融机构:财政存款余额 资料来源:WIND 资讯银河期货研究中心 二、2017 年 4 月份行情展望 一季度即将过去,时间转入二季度,到了我们年报中提及的可能出现国债期货反弹拐点的时刻,需要重新 判定新的中期趋势。不幸的是,我们仍然未看到国债期货反弹拐点出现的迹象,对国债期货偏空趋势的判断需 要延续到四月份,原因如下所述。 首先,我们在年报中预计一季度经济数据会延续去年四季度的向好态势,季节性导致一季度经济数据难以 证伪,给国债期货附加下行压力。而事实是,一季度经济数据表现比我们预想的还要好,除消费数据受去年年 终汽车突击消费影响挤出今年年初需求以外,国内宏观经济不管是在经济数据上还是金融数据上都表现出了强 烈的内部市场需求,从出口交货值和制造业 PMI 新出口订单指数看,虽然出现了贸易逆差,但是外部需求也 难以认定减速,3 月份核心 CPI 又有重新冲高的动力。在这样的背景下,虽然央行和我们一样也认为“中国目 前 6.7%的经济增速主要依靠房地产和基建投资拉动,不具可持续性” ,全年货币政策预计前紧后松,但是松的 时机并未到来。 其次,从目前的市场价格看,2017 年一季度国债期货基本维持区间震荡走势,并未如我们预期的出现震 荡下滑,因此从成本的角度来说我们也不认为国债期货目前具备做多的安全垫。 最后,近期随着美联储 3 月议息会议的临近,美国国债收益率明显上升,中美利差再次出现收窄,资本项 下资金流出压力和人民币贬值压力再临,虽然我们预计美国国债收益率已经面临短期顶点,但中美利差已经明 显收窄了,国内国债收益率不具备继续下行的外部环境。 31 研发报告 /国债 图17:中美利差每收窄1%,可以通过人民币贬值5%来获得国内货币政策独立性,年度贬值超过5%会引发央行收紧货币政策 % 6.9 -0.6 6.8 -0.8 6.7 -1.0 6.6 -1.2 6.5 -1.4 6.4 -1.6 6.3 -1.8 6.2 -2.0 6.1 12-12-31 13-12-31 14-12-31 美国:国债收益率:10年:-中债国债到期收益率:10年 15-12-31 16-12-31 中间价:美元兑人民币(右轴) 数据来源:Wind资讯 资料来源:WIND 资讯银河期货研究中心 32