节后资金仍宽松,收益率继续下行(20190218).pdf

节后资金仍宽松,收益率继续下行(20190218).pdf

节后资金仍宽松,收益率继续下行(20190218).pdf

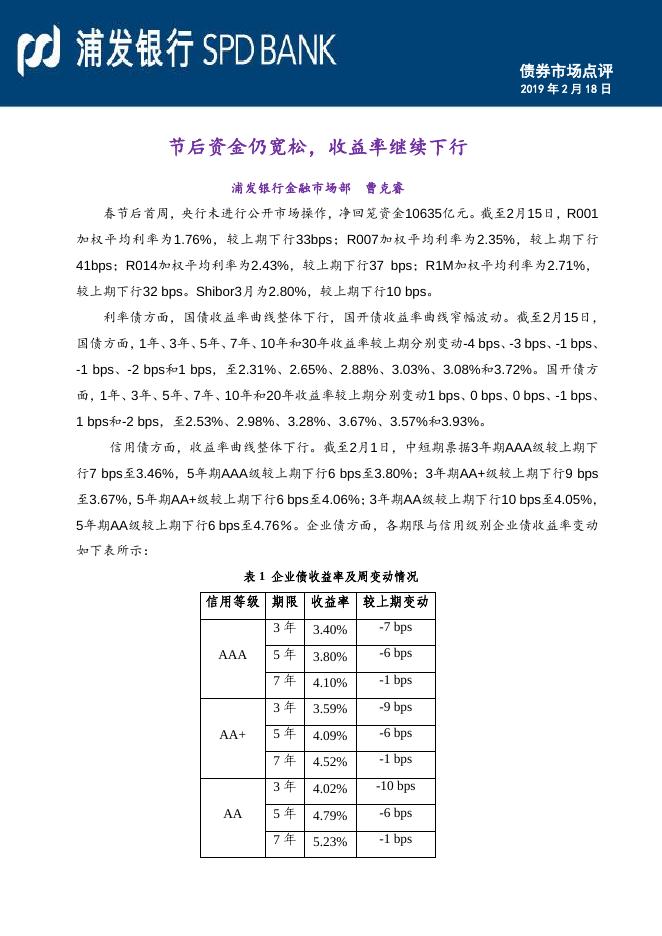

债券市场点评 2019 年 2 月 18 日 节后资金仍宽松,收益率继续下行 浦发银行金融市场部 曹克睿 春节后首周,央行未进行公开市场操作,净回笼资金10635亿元。截至2月15日,R001 加权平均利率为1.76%,较上期下行33bps;R007加权平均利率为2.35%,较上期下行 41bps;R014加权平均利率为2.43%,较上期下行37 bps;R1M加权平均利率为2.71%, 较上期下行32 bps。Shibor3月为2.80%,较上期下行10 bps。 利率债方面,国债收益率曲线整体下行,国开债收益率曲线窄幅波动。截至2月15日, 国债方面,1年、3年、5年、7年、10年和30年收益率较上期分别变动-4 bps、-3 bps、-1 bps、 -1 bps、-2 bps和1 bps,至2.31%、2.65%、2.88%、3.03%、3.08%和3.72%。国开债方 面,1年、3年、5年、7年、10年和20年收益率较上期分别变动1 bps、0 bps、0 bps、-1 bps、 1 bps和-2 bps,至2.53%、2.98%、3.28%、3.67%、3.57%和3.93%。 信用债方面,收益率曲线整体下行。截至2月1日,中短期票据3年期AAA级较上期下 行7 bps至3.46%,5年期AAA级较上期下行6 bps至3.80%;3年期AA+级较上期下行9 bps 至3.67%,5年期AA+级较上期下行6 bps至4.06%;3年期AA级较上期下行10 bps至4.05%, 5年期AA级较上期下行6 bps至4.76%。企业债方面,各期限与信用级别企业债收益率变动 如下表所示: 表 1 企业债收益率及周变动情况 信用等级 期限 收益率 较上期变动 AAA AA+ AA 3年 3.40% -7 bps 5年 3.80% -6 bps 7年 4.10% -1 bps 3年 3.59% -9 bps 5年 4.09% -6 bps 7年 4.52% -1 bps 3年 4.02% -10 bps 5年 4.79% -6 bps 7年 5.23% -1 bps 节后首周,央行未开展公开市场操作,当周到期MLF与到期逆回购净回笼流动性10635 亿,但节前曲线资金回流仍支撑资金面保持宽松,隔夜资金价格低于2%,7天、14天、18 天资金价格均与央行公开市场操作利率倒挂。受资金面宽松影响,债券收益率整体下行。 本周有1000亿国库现金定存到期,但现金回流仍继续,维护本周资金面平稳宽松。上周部 分金融数据陆续公布,社融、新增贷款、进出口等数据超预期,对收益率下行长期趋势造 成短期扰动,但整体看在经济触底反弹得到彻底确认前,债券收益率仍有下行机会,通胀 数据尤其是PPI数据低于预期增加市场对工业盈利能力的担忧。整体看目前债券收益率长期 下行趋势未变,但应关注出现超预期因素加大收益率短期波动。 免责声明 本报告为内部交流使用;本报告基于我们认为可靠的已公开信息,但我们不保证该信息的准确性及完整 性,客户也不应以为该信息是准确和完整的而加以依赖。本报告中的信息及表达的意见并不构成任何要约或 投资建议,我们也不推荐基于本报告采取任何行动。 本报告的相关研判主要是基于分析本人的知识和倾向而作出的。分析师本人自认为秉承了客观中立立 场,但对报告中的相关信息表达与本行业务利益存在直接或间接关联不做任何保证,相关风险务请报告使用 者独立做出评估,我行和分析师本人不承担由此可能引起的任何法律责任。 报告中的任何表述,均应从严格经济学意义上加以理解,并不含有任何道德或政治偏见,报告阅读者也 不应从道德或政治角度加以解读,我行和分析者本人对任何基于道德或政治角度理解所可能引起的后果不承 担责任,并保留采取行动保护自身权益的一切权利。除非是已被公开出版刊物正式刊登,否则,均应被视为 非公开的研讨性分析行为。本报告的版权仅为本行所有,未经书面许可任何机构和个人不得以任何形式翻版、 复制和发表。如引用、刊发,需注明出处为浦东发展银行金融市场部,且不得对本报告进行有悖原意的引用、 删节和修改。