银河期货2017年第二季度品种研发报告-黑色金属.pdf

银河期货2017年第二季度品种研发报告-黑色金属.pdf

银河期货2017年第二季度品种研发报告-黑色金属.pdf

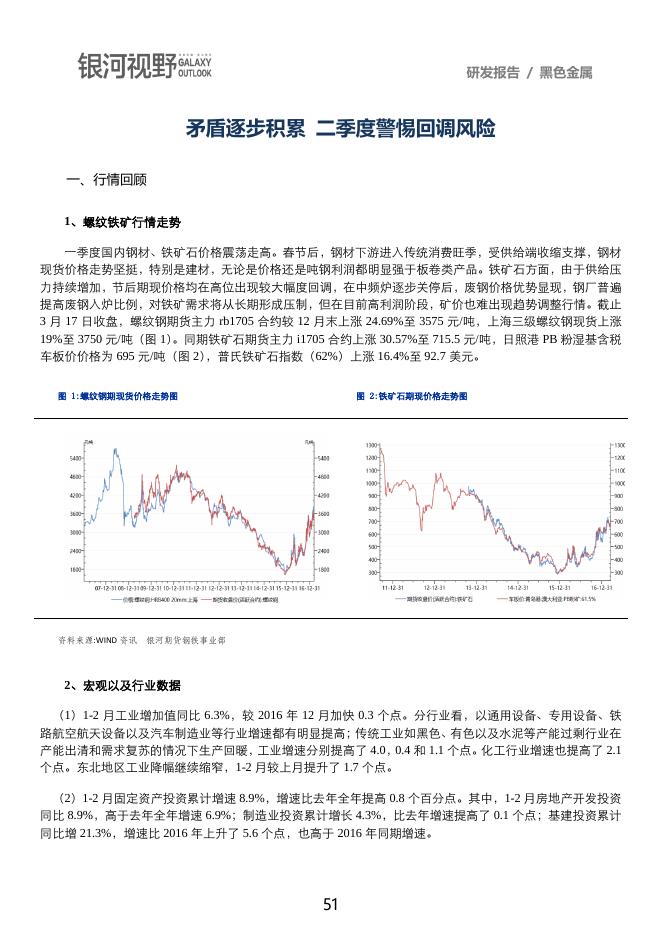

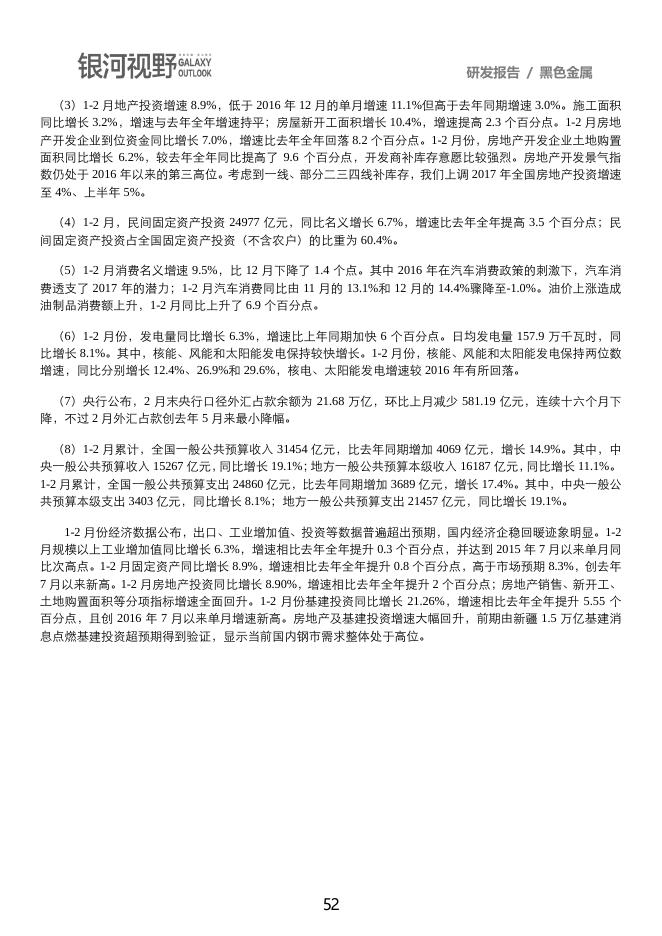

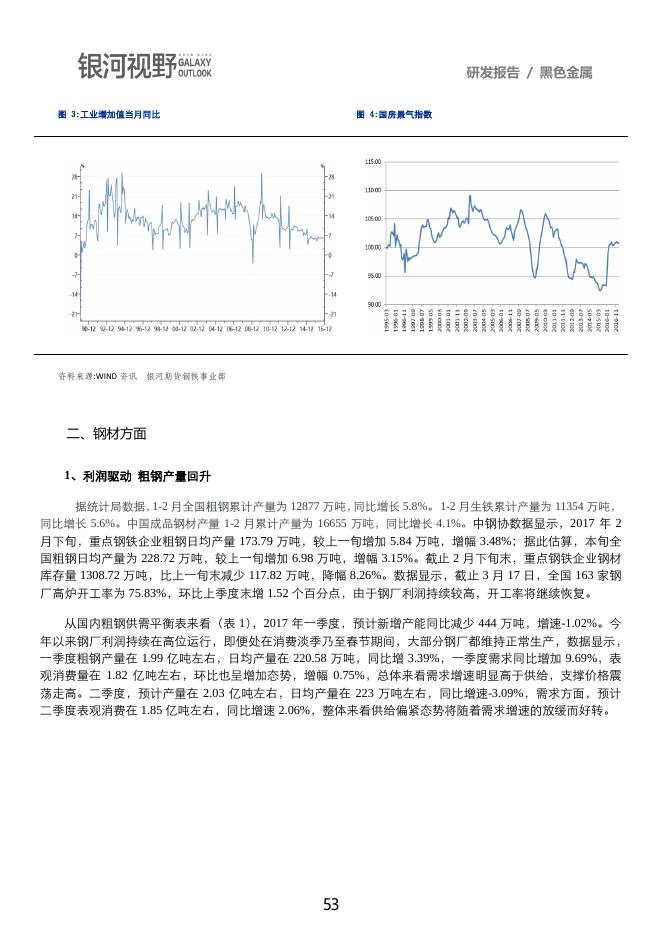

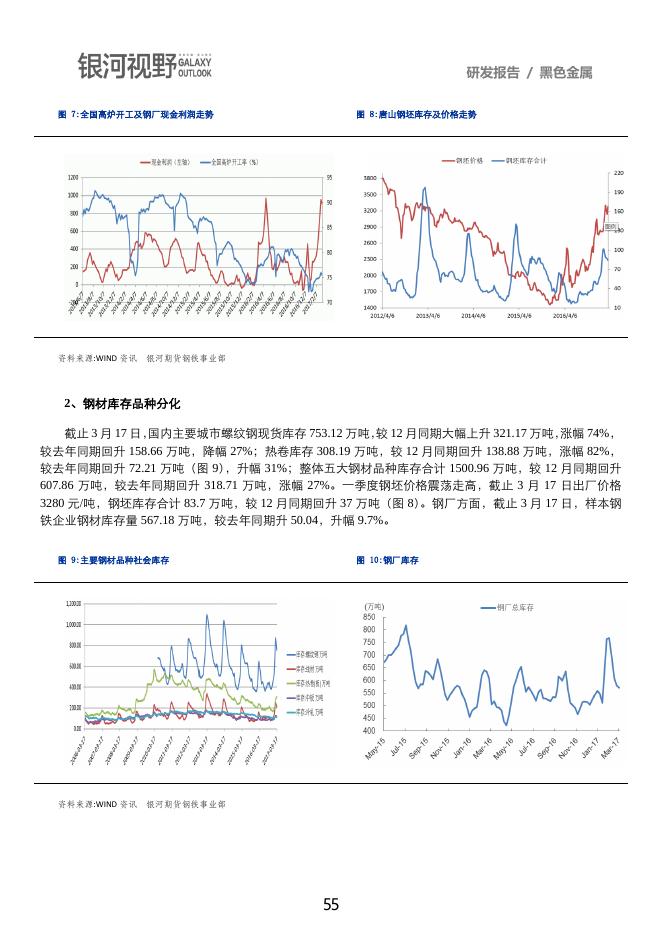

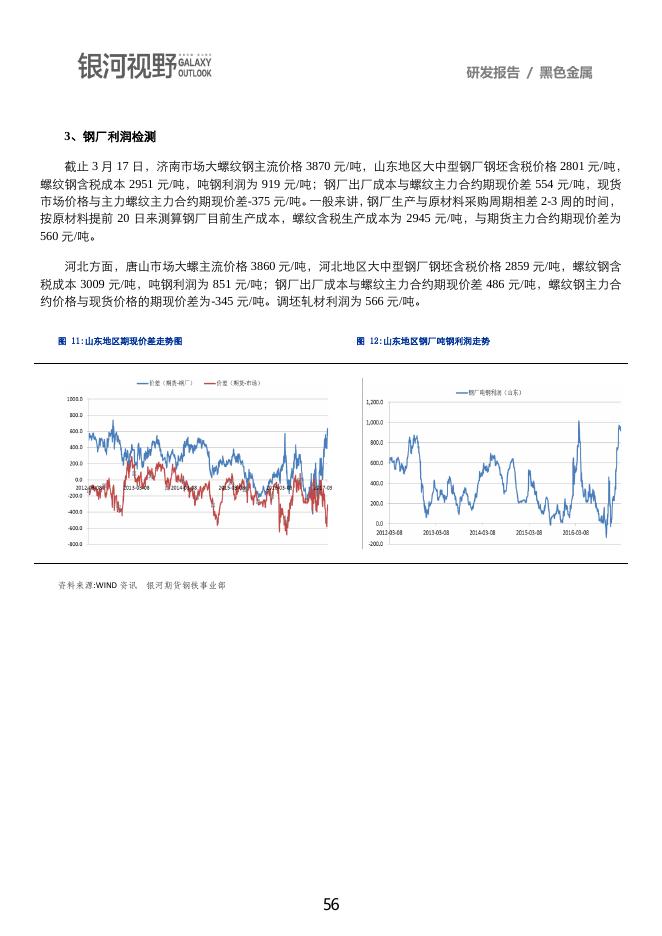

研发报告 / 黑色金属 矛盾逐步积累 二季度警惕回调风险 一、行情回顾 1、螺纹铁矿行情走势 一季度国内钢材、铁矿石价格震荡走高。春节后,钢材下游进入传统消费旺季,受供给端收缩支撑,钢材 现货价格走势坚挺,特别是建材,无论是价格还是吨钢利润都明显强于板卷类产品。铁矿石方面,由于供给压 力持续增加,节后期现价格均在高位出现较大幅度回调,在中频炉逐步关停后,废钢价格优势显现,钢厂普遍 提高废钢入炉比例,对铁矿需求将从长期形成压制,但在目前高利润阶段,矿价也难出现趋势调整行情。截止 3 月 17 日收盘,螺纹钢期货主力 rb1705 合约较 12 月末上涨 24.69%至 3575 元/吨,上海三级螺纹钢现货上涨 19%至 3750 元/吨(图 1) 。同期铁矿石期货主力 i1705 合约上涨 30.57%至 715.5 元/吨,日照港 PB 粉湿基含税 车板价价格为 695 元/吨(图 2) ,普氏铁矿石指数(62%)上涨 16.4%至 92.7 美元。 图 1:螺纹钢期现货价格走势图 图 2:铁矿石期现价格走势图 资料来源:WIND 资讯 银河期货钢铁事业部 2、宏观以及行业数据 (1)1-2 月工业增加值同比 6.3%,较 2016 年 12 月加快 0.3 个点。分行业看,以通用设备、专用设备、铁 路航空航天设备以及汽车制造业等行业增速都有明显提高;传统工业如黑色、有色以及水泥等产能过剩行业在 产能出清和需求复苏的情况下生产回暖,工业增速分别提高了 4.0,0.4 和 1.1 个点。化工行业增速也提高了 2.1 个点。东北地区工业降幅继续缩窄,1-2 月较上月提升了 1.7 个点。 (2)1-2 月固定资产投资累计增速 8.9%,增速比去年全年提高 0.8 个百分点。其中,1-2 月房地产开发投资 同比 8.9%,高于去年全年增速 6.9%;制造业投资累计增长 4.3%,比去年增速提高了 0.1 个点;基建投资累计 同比增 21.3%,增速比 2016 年上升了 5.6 个点,也高于 2016 年同期增速。 51 研发报告 / 黑色金属 (3)1-2 月地产投资增速 8.9%,低于 2016 年 12 月的单月增速 11.1%但高于去年同期增速 3.0%。施工面积 同比增长 3.2%,增速与去年全年增速持平;房屋新开工面积增长 10.4%,增速提高 2.3 个百分点。1-2 月房地 产开发企业到位资金同比增长 7.0%,增速比去年全年回落 8.2 个百分点。1-2 月份,房地产开发企业土地购置 面积同比增长 6.2%,较去年全年同比提高了 9.6 个百分点,开发商补库存意愿比较强烈。房地产开发景气指 数仍处于 2016 年以来的第三高位。考虑到一线、部分二三四线补库存,我们上调 2017 年全国房地产投资增速 至 4%、上半年 5%。 (4)1-2 月,民间固定资产投资 24977 亿元,同比名义增长 6.7%,增速比去年全年提高 3.5 个百分点;民 间固定资产投资占全国固定资产投资(不含农户)的比重为 60.4%。 (5)1-2 月消费名义增速 9.5%,比 12 月下降了 1.4 个点。其中 2016 年在汽车消费政策的刺激下,汽车消 费透支了 2017 年的潜力;1-2 月汽车消费同比由 11 月的 13.1%和 12 月的 14.4%骤降至-1.0%。油价上涨造成 油制品消费额上升,1-2 月同比上升了 6.9 个百分点。 (6)1-2 月份,发电量同比增长 6.3%,增速比上年同期加快 6 个百分点。日均发电量 157.9 万千瓦时,同 比增长 8.1%。其中,核能、风能和太阳能发电保持较快增长。1-2 月份,核能、风能和太阳能发电保持两位数 增速,同比分别增长 12.4%、26.9%和 29.6%,核电、太阳能发电增速较 2016 年有所回落。 (7)央行公布,2 月末央行口径外汇占款余额为 21.68 万亿,环比上月减少 581.19 亿元,连续十六个月下 降,不过 2 月外汇占款创去年 5 月来最小降幅。 (8)1-2 月累计,全国一般公共预算收入 31454 亿元,比去年同期增加 4069 亿元,增长 14.9%。其中,中 央一般公共预算收入 15267 亿元,同比增长 19.1%;地方一般公共预算本级收入 16187 亿元,同比增长 11.1%。 1-2 月累计,全国一般公共预算支出 24860 亿元,比去年同期增加 3689 亿元,增长 17.4%。其中,中央一般公 共预算本级支出 3403 亿元,同比增长 8.1%;地方一般公共预算支出 21457 亿元,同比增长 19.1%。 1-2 月份经济数据公布,出口、工业增加值、投资等数据普遍超出预期,国内经济企稳回暖迹象明显。1-2 月规模以上工业增加值同比增长 6.3%,增速相比去年全年提升 0.3 个百分点,并达到 2015 年 7 月以来单月同 比次高点。1-2 月固定资产同比增长 8.9%,增速相比去年全年提升 0.8 个百分点,高于市场预期 8.3%,创去年 7 月以来新高。1-2 月房地产投资同比增长 8.90%,增速相比去年全年提升 2 个百分点;房地产销售、新开工、 土地购置面积等分项指标增速全面回升。1-2 月份基建投资同比增长 21.26%,增速相比去年全年提升 5.55 个 百分点,且创 2016 年 7 月以来单月增速新高。房地产及基建投资增速大幅回升,前期由新疆 1.5 万亿基建消 息点燃基建投资超预期得到验证,显示当前国内钢市需求整体处于高位。 52 研发报告 / 黑色金属 图 3:工业增加值当月同比 图 4:国房景气指数 资料来源:WIND 资讯 银河期货钢铁事业部 二、钢材方面 1、利润驱动 粗钢产量回升 据统计局数据,1-2 月全国粗钢累计产量为 12877 万吨,同比增长 5.8%。 1-2 月生铁累计产量为 11354 万吨, 同比增长 5.6%。中国成品钢材产量 1-2 月累计产量为 16655 万吨,同比增长 4.1%。中钢协数据显示,2017 年 2 月下旬,重点钢铁企业粗钢日均产量 173.79 万吨,较上一旬增加 5.84 万吨,增幅 3.48%;据此估算,本旬全 国粗钢日均产量为 228.72 万吨,较上一旬增加 6.98 万吨,增幅 3.15%。截止 2 月下旬末,重点钢铁企业钢材 库存量 1308.72 万吨,比上一旬末减少 117.82 万吨,降幅 8.26%。数据显示,截止 3 月 17 日,全国 163 家钢 厂高炉开工率为 75.83%,环比上季度末增 1.52 个百分点,由于钢厂利润持续较高,开工率将继续恢复。 从国内粗钢供需平衡表来看(表 1),2017 年一季度,预计新增产能同比减少 444 万吨,增速-1.02%。今 年以来钢厂利润持续在高位运行,即便处在消费淡季乃至春节期间,大部分钢厂都维持正常生产,数据显示, 一季度粗钢产量在 1.99 亿吨左右,日均产量在 220.58 万吨,同比增 3.39%,一季度需求同比增加 9.69%,表 观消费量在 1.82 亿吨左右,环比也呈增加态势,增幅 0.75%,总体来看需求增速明显高于供给,支撑价格震 荡走高。二季度,预计产量在 2.03 亿吨左右,日均产量在 223 万吨左右,同比增速-3.09%,需求方面,预计 二季度表观消费在 1.85 亿吨左右,同比增速 2.06%,整体来看供给偏紧态势将随着需求增速的放缓而好转。 53 研发报告 / 黑色金属 表1:国内粗钢供需平衡表(季度) 数据来源:银河期货钢铁事业部 图 5:粗钢日均产量(统计局) 图 6:中钢协会员企业粗钢日均产量 资料来源:WIND 资讯 银河期货钢铁事业部 54 研发报告 / 黑色金属 图 7:全国高炉开工及钢厂现金利润走势 图 8:唐山钢坯库存及价格走势 资料来源:WIND 资讯 银河期货钢铁事业部 2、钢材库存品种分化 截止 3 月 17 日, 国内主要城市螺纹钢现货库存 753.12 万吨, 较 12 月同期大幅上升 321.17 万吨,涨幅 74%, 较去年同期回升 158.66 万吨,降幅 27%;热卷库存 308.19 万吨,较 12 月同期回升 138.88 万吨,涨幅 82%, 较去年同期回升 72.21 万吨(图 9),升幅 31%;整体五大钢材品种库存合计 1500.96 万吨,较 12 月同期回升 607.86 万吨,较去年同期回升 318.71 万吨,涨幅 27%。一季度钢坯价格震荡走高,截止 3 月 17 日出厂价格 3280 元/吨,钢坯库存合计 83.7 万吨,较 12 月同期回升 37 万吨(图 8)。钢厂方面,截止 3 月 17 日,样本钢 铁企业钢材库存量 567.18 万吨,较去年同期升 50.04,升幅 9.7%。 图 9:主要钢材品种社会库存 图 10:钢厂库存 资料来源:WIND 资讯 银河期货钢铁事业部 55 研发报告 / 黑色金属 3、钢厂利润检测 截止 3 月 17 日,济南市场大螺纹钢主流价格 3870 元/吨,山东地区大中型钢厂钢坯含税价格 2801 元/吨, 螺纹钢含税成本 2951 元/吨,吨钢利润为 919 元/吨;钢厂出厂成本与螺纹主力合约期现价差 554 元/吨,现货 市场价格与主力螺纹主力合约期现价差-375 元/吨。一般来讲,钢厂生产与原材料采购周期相差 2-3 周的时间, 按原材料提前 20 日来测算钢厂目前生产成本,螺纹含税生产成本为 2945 元/吨,与期货主力合约期现价差为 560 元/吨。 河北方面,唐山市场大螺主流价格 3860 元/吨,河北地区大中型钢厂钢坯含税价格 2859 元/吨,螺纹钢含 税成本 3009 元/吨,吨钢利润为 851 元/吨;钢厂出厂成本与螺纹主力合约期现价差 486 元/吨,螺纹钢主力合 约价格与现货价格的期现价差为-345 元/吨。调坯轧材利润为 566 元/吨。 图 11:山东地区期现价差走势图 图 12:山东地区钢厂吨钢利润走势 资料来源:WIND 资讯 银河期货钢铁事业部 56 研发报告 / 黑色金属 图 13:唐山地区大中型钢厂吨钢利润走势 图 14:唐山调坯轧材利润 资料来源:WIND 资讯 银河期货钢铁事业部 4、房地产: 行业指标回升 2017 年 1-2 月份,全国房地产开发投资 9854 亿元,同比名义增长 8.9%,增速比去年全年提高 2 个百分点。其 中,住宅投资 6571 亿元,增长 9.0%,增速提高 2.6 个百分点。住宅投资占房地产开发投资的比重为 66.7%。 1-2 月份,房地产开发企业房屋施工面积 622950 万平方米,同比增长 3.2%,增速与去年全年持平。其中,住 宅施工面积 423185 万平方米,增长 2.1%。房屋新开工面积 17238 万平方米,增长 10.4%,增速提高 2.3 个百分点。 其中,住宅新开工面积 12410 万平方米,增长 14.8%。房屋竣工面积 16141 万平方米,增长 15.8%,增速提高 9.7 个百分点。其中,住宅竣工面积 11674 万平方米,增长 15.3%。 1-2 月份,商品房销售面积 14054 万平方米,同比增长 25.1%,增速比去年全年提高 2.6 个百分点。其中,住宅 销售面积增长 23.7%,办公楼销售面积增长 39.1%,商业营业用房销售面积增长 31.8%。商品房销售额 10806 亿元, 增长 26.0%,增速回落 8.8 个百分点。其中,住宅销售额增长 22.7%,办公楼销售额增长 49.3%,商业营业用房销售 额增长 41.6%。 土地市场上,经历了 2016 年全年 3.4%的同比负增长后,土地购置面积增长终于在 1-2 月由负转正。1-2 月份, 房地产开发企业土地购置面积 2374 万平方米,同比增长 6.2%,去年全年为下降 3.4%;土地成交价款 794 亿元,增 长 12.7%,增速回落 7.1 个百分点。 综上来看,自 2016 年 10 月开始,一线城市以及部分热点二线城市出台严控政策,使得一二线城市的购买需求 开始外溢,环一线周边城市及部分热点城市量价升温,环比涨幅全国居前,随后又一轮房地产调控悄然开启。新一 轮房地产市场调控采取的分城施策的调控措施成效明显,从 1-2 月份情况来看,三四线城市去库存的进程在加快, 各项数据变化明显。房地产投资、新开工面积以及土地购置面积均有较大幅度的回升,显示出房地产企业年初较强 的补库存意愿。销售面积上升,销售金额却明显回落也说明近期三四线城市销售的火热,三、四线城市去库存力度 加大,刺激了上游投资需求。消费受季节性因素影响表现稍弱,增速比上年同期回落 0.7 个百分点。长期来看,房 贷投放放缓不利于开发商资金回流,叠加流动性较 16 年明显收紧,新开工增速有限,预计年内房地产新开工呈现 前高后低的走势。 57 研发报告 / 黑色金属 5、2017 年 1-2 月基建投资发力 1-2 月份,规模以上工业增加值同比增长 6.3%,比上年 12 月份加快 0.3 个百分点。工业生产加快,结构继续优 化。制造业整体呈现稳中趋升,高技术装备制造继续上升。固定投资同比增长 8.9%,增速比上年全年加快 0.8 个百 分点。基建年初大发力,助推了投资增长延续。基建同比增长 21.26%,而民间投资也从低谷加快修复,比上年全年 加快 3.5 个百分点,为上年 3 月份以来的最快增速。在政策已将 PPP 作为投资抓手明确情况下,基建投资的增长 应能冲抵未来房地产投资的下降。 图 15:房地产开发投资完成额以及固定资产投资:累计同比 图 16:销售面积、新开工面积小幅回落 资料来源:WIND 资讯 银河期货钢铁事业部 图 17:土地购置面积同比增速 图 18:固定资产投资:基建设施建设投资:累计同比 58 研发报告 / 黑色金属 资料来源:WIND资讯 银河期货钢铁事业部 三、铁矿石方面 1、供给将进入旺季 后期矿价或承压 2016 年四大矿山铁矿石产量达到 11.5 亿吨,同比增加 3500 万吨。2017 年 2 月份我国铁矿砂及其精矿进 口量为 8349 万吨,1-2 月为 17534 万吨。与去年同期相增加 12.6%。2017 年全年来看,力拓、必和必拓、FMG、 淡水河谷等四大矿山将增产 3000 万吨,考虑到 RoyHill(罗伊山)、中澳 SINO 铁矿等产能逐步释放,以及部 分高成本矿山产能退出等情况,预计 2017 年全球铁矿石供应将增加 5000 万吨左右。目前来看,无论是澳大利 亚还是巴西,雨季已经过去,铁矿石供应进入旺季,国产矿从去年四季度开始同比不再下降,另外值得注意的 是,各地加大力度清除中频炉,废钢价格优势显现,钢厂开始提高废钢入炉比例来增加产量,从长期趋势上看, 也将对矿价形成压力。 从铁矿石供需平衡表可以看出,一季度生铁产量环比略有下降,同比延续呈现正增长,预计同比去年同期 回升 3.37%,一季度预计生铁产量 17172 万吨。一季度随着内矿价格明显补涨,国产矿开工回升,与外矿价差 也出现扩大走势,钢厂仍以采购进口高品矿为主,预计一季度国产矿产量同比出现正增长,增幅在 19.28%左 右。由于价格较长时间维持在 80 美金以上,国外矿山供应量不减,预计二季度进口矿量较一季度继续呈现回 升走势,预计在 25619 万吨左右(62%品味计),同比增速 8.6%,二季度铁矿需求增速将同比出现负增长,增 幅在-1.49%。总体来看,二季度铁矿石供需矛盾将显现,价格存在下行风险。 表 2:国内铁矿石供需平衡表 59 研发报告 / 黑色金属 图 21:四大矿山铁矿石季度产量 图 22:国产矿开工情况 资料来源:WIND 资讯 银河期货钢铁事业部 2.铁矿石港口库存屡创新高 今年以来,中频炉关停造成长材供应偏紧,吨钢盈利水平大幅提升,部分钢厂高炉复产,推动产能利用率 抬升,高利润下铁矿价格下跌空间有限;从库存数据来看,3 月 17 日,样本港口贸易矿库存增至 4330 万吨, 球团库存增至 275 万吨;块矿库存则增至 1770 万吨。截止 3 月 17 日,国内大中型钢厂进口铁矿石平均库存可 用天数为 28 天,较 12 月末下降 2 天,整体仍处于合理区间运行。春节后港口库存持续创新高,截止 3 月 17 日,国内港口库存合计 13182 万吨,环比 12 月末上升 1743 万吨,增幅 15%。整体看进口矿供应增加,将使 得后期矿价继续承压。 图 23:进口铁矿石数量及同比 图 24:国外主要铁矿石港口发货量及国内主要港口到港量 资料来源:WIND 资讯 银河期货钢铁事业部 60 研发报告 / 黑色金属 图 25:进口铁矿石平均库存可用天数 图 26:进口铁矿石库存:合计 资料来源:WIND 资讯 银河期货钢铁事业部 四、结论及投资策略 综上来看,1-2 月基建和地产等投资数据表现较好,钢材需求自年后一直维持偏强走势,自去年 10 月起 地产调控因城施策,虽然对近期基本面影响不大,但出于未来对需求回落的考虑,此轮价格反弹走势并不顺畅, 多空分歧较大。目前来看,主力合约面临换月,由于政策上要求上半年清除地条钢,对建材供给影响较大,加 之目前库存绝对水平不高,螺纹钢 5 月合约在持仓较大的情况下对空头并不有利,10 月合约即将换成主力, 目前与钢坯价差仅在几十元左右并且期货价格较现货呈现高贴水,短周期来看,单边操作上不宜做空,中长期 来看,电炉供给增加将在三季度初开始显现,届时伴随着需求的回落,供需矛盾或将突出,因此从单边的角度 上考虑,可待贴水修复后尝试建立远月空单。 策略方面,根据以上分析,在消费旺季受供给端收缩预期的支撑,期现货吨钢利润均维持在高位运行,目 前盘面利润接近历史高位区域,基本符合我们之前预期,利润继续扩张空间有限,操作上建议买螺纹空原料的 做多钢厂利润的操作可逐步减持。 五、风险提示 利率过快上行。 61