浦發銀行香港分行TCFD披露報告.pdf

浦發銀行香港分行TCFD披露報告.pdf

浦發銀行香港分行TCFD披露報告.pdf

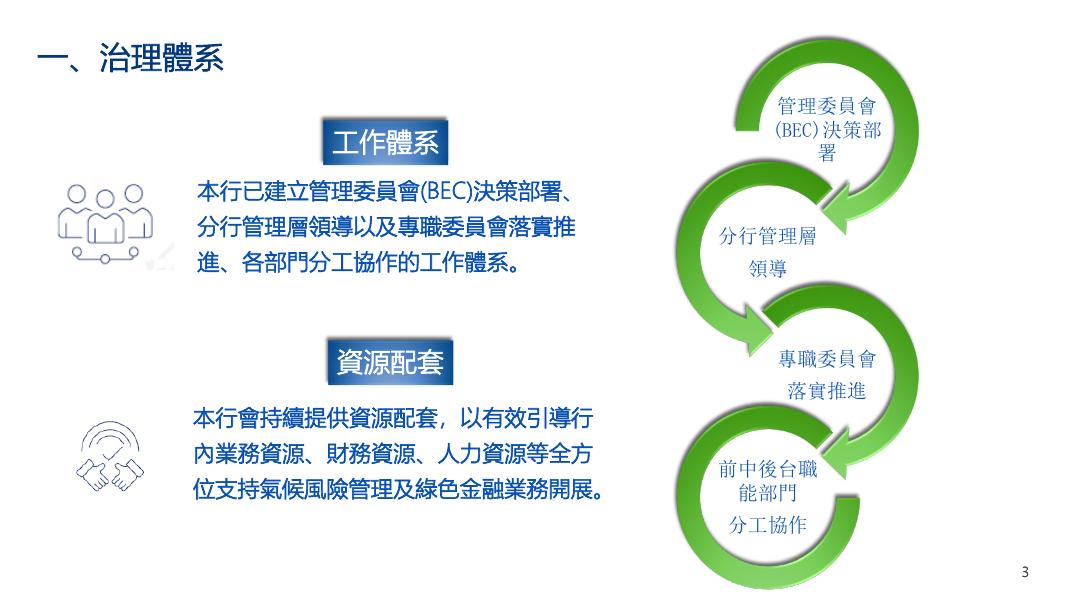

浦發銀行香港分行 TCFD披露報告 2023年6月 浦發銀行香港分行 TCFD披露報告目錄 一、治理體系………………………………………….1 二、戰略…………………………………………………5 三、風險管理…………………………………………..10 四、指標和目標……………………………………….15 浦發銀行香港分行TCFD披露報告(2023年6月) 2015年,具有里程碑意義的國際協定 -《巴黎協定》簽訂,強調了全球氣候相關情 況的迫切性。同年,金融穩定委員會成立氣候相關財務信息披露工作組(TCFD)。 2017年,TCFD發佈其有關氣候相關財務信息披露的建議,建議披露報告架構圍繞四 個主要領域:治理體系、戰略、風險管理、指標和目標。 此報告是浦發銀行香港分行首份TCFD披露報告,回顧和總結2022年氣候風險相關應 對及管理工作情況,並按照治理體系、戰略、風險管理、指標和目標四個主要領域進行 描述和披露。 浦發銀行香港分行TCFD披露報告 當前,應對氣候變化已成為共識。在多邊協議《巴黎協定》基 礎上,我國提出爭取2030年前實現「碳達峰」、2060年前實現 「碳中和」,香港特區政府提出在2035年碳排放減半,在2050年 達到「碳中和」。對於銀行機構來講,在緊抓綠色和可持續發展新 機遇的同時,也要前瞻考慮氣候風險可能產生的影響和帶來的挑戰。 2022 年9 月,浦發銀行正式成為氣候相關財務信息披露 工作組(TCFD)的支持機構,作為浦發銀行的首家境外機構, 浦發銀行香港分行(以下簡稱「本行」)也於2022年正式落 地氣候風險應對與管理項目,立足長遠,圍繞監管及總行要 求,結合自身發展情況,通過優化治理體系和製定戰略規划, 並配套組織保障和長效機製等,夯實氣候風險管理體系,大 力發展綠色金融業務,推進綠色運營和綠色公益,在實現自 身可持續、高質量發展的同時,爲香港和國家實現「雙碳」 目標積極貢獻力量。 1 一、治理體系 因應香港金管局(HKMA)氣候風險管理之監管要求,本行於2022年正式落地氣候 風險應對與管理項目 2022年12月,本行管理委員會(BEC)簽發《浦發銀行香港分行氣候風險應對戰略規划》。 • 在分析外部發展環境、氣候風險影響、本行機遇與挑戰及內部能力等基礎上,提出氣候風險管理的願景及目標。 • 以目標爲導向從多個維度安排主要應對舉措,包括完善氣候風險管理、打造綠色銀行品牌、聚焦綠色低碳領域、 豐富綠色金融產品、推動綠色運營發展、善用金融科技賦能等 • 前瞻考慮利益相關者等要求和訴求,積極做好溝通工作。 氣候風險相關議題會議情況(2022年) 參會層級 管理委員會(BEC) 會議時間 2022年12月 會議內容 審議通過《浦發銀行香港分行氣候風險 應對戰略規划》 2 一、治理體系 工作體系 管理委員會 (BEC)決策部 署 本行已建立管理委員會(BEC)決策部署、 分行管理層領導以及專職委員會落實推 進、各部門分工協作的工作體系。 資源配套 分行管理層 領導 專職委員會 落實推進 本行會持續提供資源配套,以有效引導行 內業務資源、財務資源、人力資源等全方 位支持氣候風險管理及綠色金融業務開展。 前中後台職 能部門 分工協作 3 一、治理體系 組織架構 管理委員會 (BEC) 全面風險 管理委員會 負責監督本行綠色 為氣候風險的主責 與可持續發展工作、 機構,統籌督導及整 氣候風險戰略和機 體管控本行氣候風險 遇管理,領導本行 管理相關工作。全面 切實貫徹新發展理 風險管理委員會下屬 念,積極推動可持 續發展。 分行管理層 (分管) 氣候風險管理 的三道防線 相關部門職責 負責監督本行氣候風 氣候風險管理的三道 本行辦公室負責牽頭 險管理的正常運作, 防線涉及前中後台多 氣候風險戰略的制定 並推動應對氣候相關 部門、全流程。根據 和重檢以及披露管理。 問題的必要變革的落 三道防線的職責分工, 其他相關各部門均應 地實施。 推動氣候風險管理在 配合氣候風險管理牽 本行的落地,包括氣 頭部門履行相應職責, 設立氣候風險專職委 候風險識別、評估、 將氣候風險納入全面 員會,負責具體推動 計量、緩釋、監控和 風險管理體系。 落實本行氣候風險管 報告等。 理工作。 4 二、戰略 當前,應對氣候變化已成為共識,若不 立刻採取行動減少溫室氣體排放,人類以 至地球將要承擔無可挽回的後果。為此, 在多邊協議《巴黎協定》基礎上,我國提 出爭取2030年前實現「碳達峰」、2060年 前實現「碳中和」。香港特區政府提出在 對於銀行機構來講,在緊抓綠色和可持續發展新機遇的同 時,也要前瞻考慮氣候風險可能產生的影響及帶來的挑戰。 挑戰角度:氣候風險主要體現爲轉型風險和實體風險, 可能會影響到銀行的資產和財務表現,也可能對傳統 風險類型(包括信用風險、市場風險、操作風險和流 動性風險)產生潛在影響,氣候風險作為風險管理的 一個新維度,對全面風險管理能力提出更高的要求。 2035年碳排放減半,最終在2050年達到 「碳中和」。要成功達至「碳中和」,一 方面生產結構須轉型,逐步淘汰高排放的 工業活動,並投放資源在新能源技術;另 一方面,為防範氣候變化的威脅,亦須提 升抵禦極端天氣的能力。 機遇角度:在「雙碳」目標下,企業減排減碳需 求旺盛,綠色經濟發展空間廣大,服務綠色經濟 的綠色金融也存在長足發展機遇,尤其是香港致 力於構建國際綠色科技及金融中心,在港銀行機 構的綠色金融服務將得到更高質量發展。 5 二、戰略 本行加強氣候風險管理和推 動綠色金融發展之責任 • 既是順應「雙碳」戰略導向、落實監管政策要求的必要舉措 • 也是履行社會責任、把握發展機遇的迫切需要 本行加強氣候風險管理和推 動綠色金融發展之依據 • 金融穩定委員會下設的氣候相關財務信息披露工作組(TCFD)關於 金融行業之相應準則 • 香港金融管理局(HKMA)有關氣候風險管理 • 市場發展趨勢、社會需要、監管要求及自身基礎 本行加強氣候風險管理和推 動綠色金融發展之考慮 • 在治理體系和發展戰略、業務運作和風險管理、辦公運營和利益相 關者溝通等方面納入氣候風險考量 • 在客戶服務、產品創新、資產投向等方面引入綠色金融的元素 • 堅定貫徹綠色低碳轉型戰略,提升氣候風險管理能力,主動履行自 身ESG責任 • 緊抓綠色發展機遇,將綠色金融打造為業務發展的重要引擎。 6 二、戰略 願 景 • 形成健全的氣候風險管理體系、丰富的綠色金融產品,成為香港市場上具有專業領先性、品牌影響力的綠色銀行 總體目標 • 全方位融入綠色低碳理念,有效應對氣候風險,助力「雙碳」目標實現 近期目標(20232025) 初步建立氣候風險管理體系,快速發展 綠色金融業務,主動推動綠色低碳運營, 樹立綠色銀行發展理念。 以結果為導向,設置定量目標,並進行 年度倒排和任務分解。 中期目標(20252030) 氣候風險管理和壓力測試符合穩 健發展要求。 綠色金融產品滿足全量客戶需求, 綠色低碳運營水準得到提升,打 造綠色銀行品牌形象。 遠期目標(20302050) 氣候風險抵禦更顯韌性,氣候風 險管理拓展至環境變化、生物多 樣性等相關領域。 綠色金融創新領先並具核心競爭 力。 全面實現零碳運營,綠色銀行品 牌形象廣受認可。 7 二、戰略 主要應對舉措 1、完善氣候風險管理 • 在全面風險管理中納入氣候風險。 建立風險識別、計量、監測、控制 或緩釋、報告等全方面流程管理機 制,完善氣候風險壓力測試模型。 • 在商業策略制定和實施過程中,充 分考慮氣候風險與各類風險的關聯 和傳導路徑 3、聚焦綠色低碳領域 2、打造綠色銀行品牌 • 在符合本行風險偏好基礎上, 逐步提高綠色低碳資產比例。 • 關注棕色資產轉型業務機會, • 將綠色環保理念融入公司治理,調 整業務發展戰略和資源配置,實現 • 綠色運營和可持續發展,形成統一、 完整的綠色金融品牌,樹立環境保 護和可加大對外持續發展形象。 • 密切跟蹤綠色低碳發展態勢,在綠 色金融領域形成核心競爭力。 助力傳統行業轉型升級。 關注低碳技術創新機會,助力 具有推廣前景的低碳、零碳和 負碳技術突破和企業發展。 8 二、戰略 主要應對舉措 4、豐富綠色金融產品 圍繞市場及客戶低碳轉型趨勢,豐富 及創新金融產品和服務,支援實體企 業向綠色低碳經濟轉型,滿足社會各 界以綠色金融產品提升ESG表現的訴 求,促進綠色經濟發展和綠色金融創 新。包括但不限於: • 綠色存款 • • • • 綠色存款證 綠色債券 可持續發展表現掛鉤貸款 綠色貸款 • …… 6、善用金融科技賦能 5、推動綠色運營發展 • 向供應商傳達綠色採購理念, 採購招標過程中明確綠色准入 條件和評價標準。 • 積極推行綠色辦公,推動無紙 化、電子化,實現日常運營節 能、低碳、零碳。 • 提高員工節能環保意識,宣導 綠色辦公和出行理念。 • 加強數據治理,做好客戶氣 候風險相關信息的收集和統 計分析,夯實數據信息基礎。 • 搭建信息對接平台,推動氣 候風險與綠色金融信息整合 及共享。 • 推進數字化,為氣候風險抵 禦和管理、綠色金融業務發 展以及綠色運營提供必要的 科技支撐。 9 三、風險管理 全面風險管理下之氣候風險 本行已将氣候風險管理 融入分行全面風險管理體系 和流程,包括但不限於治理 架構、偏好與限額、制度流 程、監測與報告等,能夠通 過有效的手段和工具識別、 評估、計量、監測、控制或 緩釋業務經營涉及的氣候風 險,不斷提升和完善分行氣 候風險管理能力。 氣候風險將直接對微觀個體經濟層面和宏觀經濟層面 造成影響,進而傳導至傳統金融風險,包括信用風險、市 場風險、流動性風險、操作風險、法律風險、聲譽風險、 策略風險等,對銀行的穩健經營和風險管理造成挑戰。 因此,本行搭建了適合現階段發展的氣候風險管理多 維組織架構,從管理層監察到氣候風險日常管理、從第一 道防綫到第三道防綫,包括分行管理委員會、全面風險管 理委員會、氣候風險專職委員會、前中後台相關職能部門 等。本行已通過氣候風險政策、制度及章程完成上述相關 方在管治過程中的職能和責任。 10 三、風險管理 氣候風險識別 本行通過客戶、行業、運營、資產組合等多個維度識別氣候風險,並分析氣候 風險傳遞到分行所面臨的傳統固有八大風險類別中,評估其對業務的潛在影響。 涵蓋範圍 客户 行業 運營 資產組合 識別方法 本行對於高氣候風險資產或行業,進一步針對重大敞口、特定行業或押品地理位置屬高 實體風險1的個別客戶進行更細緻的氣候風險評估分析。 本行制定氣候風險的盡職調查内容作為授信客戶標準盡職調查流程的一環,判斷客戶是 否屬於高碳排放行業并且瞭解氣候風險對客戶財務情況的影響程度。 評估分行相關設施、運營和主要外包安排是否易受極端天氣事件帶來的實體風險影響, 評估分行的氣候韌性。 本行按期針對高氣候風險進行敞口分析,衡量和評估集中度風險。 1 高實體風險指的是受氣候相關事件以及氣候長期漸進式轉變影响较大的地區。 11 三、風險管理 氣候風險評估與計量 本行根據金管局發佈的監管政策GS-1「氣候風險管理」,從實體風險(或稱物理風險) 和轉型風險兩個角度来評估及計量所面對的氣候風險。 實體風險主要通過即時性風險(acute)和長期性風險(chronic)兩個維度分析評估行業以及子行業在極端天氣事件或氣候變化的 脆弱性。轉型風險主要通過政策與法律因素、科技因素、市場因素、聲譽因素共四個維度評估行業以及子行業在短期到中期受到 的影響程度。 • 實體風險:通常包括全球平均氣溫上升、平均海平面變化以及極端天氣事件的頻率和嚴重程度上升做出假設以評估實體風險影響。 • 轉型風險:通常包括政策變化、技術進步、市場情緒變化以及這些因素組合的影響做出假設以評估轉型風險影響。 • 即時性風險:評估行業的運營、生產力、供應鏈和收入受到即時性氣候事件(暴雨洪澇、熱帶氣旋、乾旱和高溫熱浪)影響的可 能性和嚴重程度。 • 長期性風險:評估行業的運營、資產估值、收入和保險費等受到氣候變化(氣溫上升、海平面上升)影響的可能性和嚴重程度。 氣候風險評估及計量 實體風險 轉型風險 風險傳導 信用風險、操作風險、流動性風險 信用風險、市場風險 12 三、風險管理 氣候風險評估與計量 對於本行已識別出的高氣候風險敞口,主要通過設以下三項立氣候風險情景的壓力測 試來分析不同氣候情景可能產生的損失,具體描述如下 情景分析 實體風險 轉型風險(無序) 轉型風險(有序) 選取時間 2051 - 2060 年 2030、2035 年 2030、2050 年 情景概述 評 估 香 港 天 文 台 根 據 該情景假設全球經濟在實 在壓力測試中,假設全球經 IPCC1採用的 SSP5-RCP 8.5 現《巴黎協定》目標方面將 濟將經歷平穩變化。而有序 所製定的情景下,香港將 經歷一條具有挑戰性的道 情景則表示社會各方立即做 受到氣候變化和極端天氣 路, 氣候政策要到後期才 出反應,市場情緒平穩並逐 事件頻發的影響,包括氣 能出臺,為了實現《巴黎協 步發生改變,反映為能源價 溫升高、海平面上升以及 定》的目標,需要大幅和突 格、需求變化、碳價格的逐 更頻繁更強烈的熱帶氣旋 然地減少溫室氣體排放。 漸上漲。 和暴雨洪澇。 13 三、風險管理 氣候風險監測與報告 本行已建立完善的機制,對氣 候風險敞口、風險偏好和限額 執行情況,以及風險因素進行 全面定期監測與報告;並對或 有及潛在的風險作後續的有效 跟進。 氣候風險管控與緩釋 在風險識別與計量的基礎上, 本行綜合考慮氣候策略目標與 風險偏好、平衡成本與收益, 針對高氣候風險客戶及業務確 定相應的風險控制和緩釋措施。 14 四、指標和目標 綠色金融指標和目標 2019年,在國際債券發行項目 中擔任「獨家綠色結構融資顧 問」。 2020年,在綠色貸款上實現新 突破,獲得綠色定期銀團貸款 「獨家綠色融資顧問」角色。 2022年,落地首筆綠色存款, 綠色貸款、債券、存款等方面 已積累一定經驗。 綠色資產:本行 綠色負債:本行 大力支持客戶低碳 轉型、綠色發展, 爲綠色產業提供綜 合化、個性化金融 服務,截至2022 年末,綠色資產餘 2022年7月6日正 式落地綠色存款產 品。2022年末, 本行綠色存款額逐 步攀升,客群逐步 擴大,有效滿足了 額佔比超過5%。 客戶ESG及綠色發 展相關需求。 15 四、指標和目標 經營活動的環境影響 本行溫室氣體排放和資源消耗統計 指標名稱 指標單位 2022年 直接能源消耗(範圍1):公車耗汽油 升 5,214.09 間接能源消耗(範圍2):外購電力(範圍2) 千瓦時 625,734.00 能源及資源消耗 溫室氣體排放 溫室氣體排放總量(範圍1和範圍2) 噸 456.58 人均溫室氣體排放量(範圍1和範圍2) 噸/人 1.72 單位建築面積溫室氣體排放量(範圍1和範圍2) 噸/平方米 0.001 直接排放(範圍1):公用車汽油排放 噸 49.90 間接排放(範圍2):外購電力排放 噸 444,271.14 16 四、指標和目標 環保行動之第三方合作 2022年,本行與香港品質保證局簽署《合作諒解備忘錄》,將在綠色金融產品創新、可持續發展能力建設、 綠色和可持續發展認證等多方面深入合作,支持綠色產業及可持續發展。 20 17 四、指標和目標 環保行動之人才培訓 本行因應戰略規劃的持續發展,按需要安排支持綠色金融轉型體系的培訓課程。2022年 舉辦多次氣候風險及ESG培訓課程,讓員工了解綠色及可持續金融在氣候改變下的重要性, 確立了員工對氣候風險的基本概念。 另一方面,本行將氣候風險管理的培訓課程引進在浦銀培訓APP內,以供本行員工了解 氣候風險對行方業務經營及風險管理工作的影響和改變,尤其是對日常操作上相關業務環節、 流程帶來的改變,以持續學習參考。 18 四、指標和目標 環保行動之綠色運營 為降低經營活動對環境的影響 ,本行持續開展綠色運營,推行綠色辦公理念,實施了一系列減排行動。制定 了《綠色辦公室指引》《節能措施》《減廢回收》等政策,並落實到綠色行動上。如在分行所在大樓及員工飯 堂供應商積極探討節能減排及回收廚餘措施,在大樓外窗貼太陽隔熱膜、邀請專業清潔公司進行廚餘處理、辦 公區域除全面使用「LED節能光管」、增設有省電功能的「智慧感應器」、使用循環再造紙為員工印製名片、採 購「森林認證體系認可計劃(PEFC) 」的再造紙作打印或列印之用等。環保培訓方面,香港分行定期安排適合全 體員工參與的環保培訓,普及各種節能及減廢知識,增強員工的綠色環保意識。 22 19 四、指標和目標 環保行動之綠色公益 本行多年來積極貫徹環保理念,鼎力支持香港公益活動。 例如,2022年,響應浦發銀行總行「守護生物多樣性,我是行動者」號召,組織志願 者至「香港濕地公園」及「香港動植物公園」開展生態知識介紹活動,普及生物多樣性 保護知識,倡導人與自然和諧共生;安排辦公用品的環保再利用,捐贈139部環保電腦主 機予「香港一帶一路獅子會」作為轉送給明愛電腦工場回收,為接受綜援的低學歷青年 人提供電腦軟硬件訓練課程及就職培訓。 23 20 四、指標和目標 2018年 頒獎單位:環境運動委員會 獎項名稱:香港環境卓越大獎香 港環境卓越大獎(參與獎) 榮 譽 2019年 頒獎單位:環境運動委員會 獎項名稱:香港環境卓越大獎 香港環境卓越大獎(參與獎) 2021年 頒獎單位:環境運動委員會 獎項名稱:香港綠色機構認證-節能證書-卓越級別 2020年 頒獎單位:環境運動委員會 獎項名稱:香港環境卓越大獎香 港環境卓越大獎(參與獎) 2021年 頒獎單位:環境運動委員會 獎項名稱:香港環境卓越大獎香 港環境卓越大獎(參與獎) 2021年 頒獎單位:環境運動委員會 獎項名稱:香港綠色機構認證-減廢證書-卓越級別 24 21 關注氣候影響 增強風險應對 提升可持續發展能力 踔厲奮發「浦」新篇 綠色「發」展增貢獻 上海浦東發展銀行股份有限公司香港分行 (於中華人民共和國註冊成立的股份有限公司) 聯絡電話:(852) 2996 5600 26