银河期货201601季报—贵金属.pdf

银河期货201601季报—贵金属.pdf

银河期货201601季报—贵金属.pdf

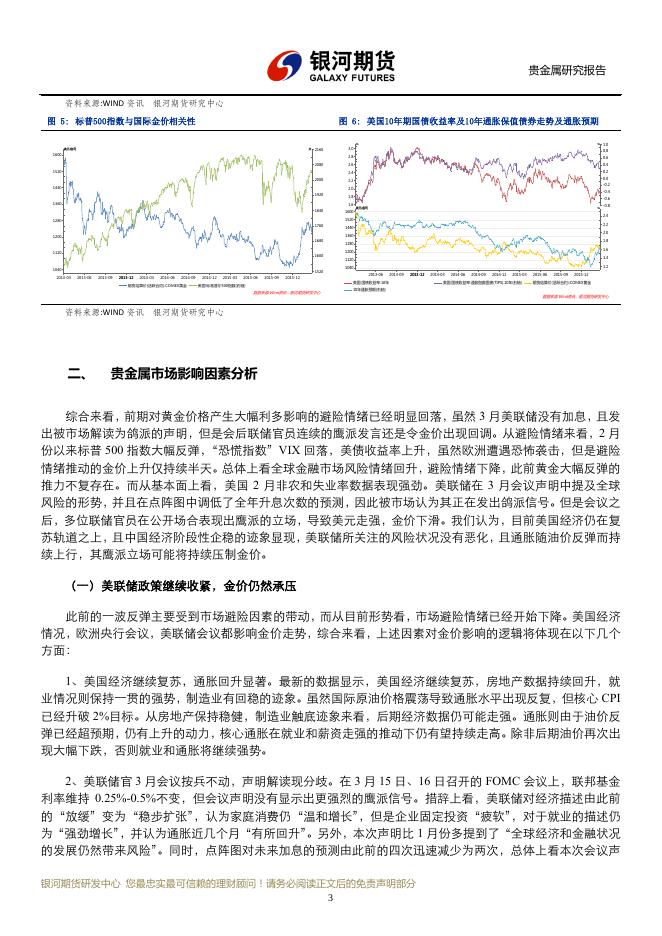

研发报告 / 宏观 美联储态度或转向,警惕金价承压回落 摘要 近一个月黄金价格位于高位震荡,1 月份对全球经济的风险情绪大幅下降,且美联储鸽派势力有抬头的趋 势。从 2 月 29 日至 3 月 24 日,纽约金主力合约交投区间位于 1211.2 美元至 1287.8 美元,区间振幅 6.32%, 下跌 6.1 美元,跌幅 0.5%;纽约银主力合约交投区间为 14.61 美元至 16.17 美元,区间振幅 10.68%,上涨 0.515 美元,涨幅 3.51%,总体上金价上涨明显慢于银价,金银比价因此回落,但金银比仍位于历史高位。 综合来看,前期对黄金价格产生大幅利多影响的避险情绪已经明显回落,虽然 3 月美联储没有加息,且发 出被市场解读为鸽派的声明,但是会后联储官员连续的鹰派发言还是令金价出现回调。从避险情绪来看,2 月 份以来标普 500 指数大幅反弹, “恐慌指数”VIX 回落,美债收益率上升,虽然欧洲遭遇恐怖袭击,但是避险 情绪推动的金价上升仅持续半天。总体上看全球金融市场风险情绪回升,避险情绪下降,此前黄金大幅反弹的 推力不复存在。而从基本面上看,美国 2 月非农和失业率数据表现强劲。美联储在 3 月会议声明中提及全球 风险的形势,并且在点阵图中调低了全年升息次数的预测,因此被市场认为其正在发出鸽派信号。但是会议之 后,多位联储官员在公开场合表现出鹰派的立场,导致美元走强,金价下滑。我们认为,目前美国经济仍在复 苏轨道之上,且中国经济阶段性企稳的迹象显现,美联储所关注的风险状况没有恶化,且通胀随油价反弹而持 续上行,其鹰派立场可能将持续压制金价。 技术面上看,前期主要的支撑线有两条:1207 美元至 1221 美元连线,1250 美元和 1240 美元连线,金价 首先在前者上方整理,并在欧央行会议之后第二日跌穿,美联储会议后确认第二条支撑线短期支撑有效,但之 后也在联储官员的鹰派发言下跌破。目前重要支撑均已告破,后期下行空间打开,但是仍需要消息面进一步配 合。由于目前美联储内部分歧较大,以及整个市场处于选择期,金价下行不会一帆风顺,短期内震荡走弱的可 能性较大。 银河期货研究中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 贵金属研究报告 一、 行情回顾 近一个月黄金价格位于高位震荡,1 月份对全球经济的风险情绪大幅下降,且美联储鸽派势力有抬头的趋 势。从 2 月 29 日至 3 月 24 日,纽约金主力合约交投区间位于 1211.2 美元至 1287.8 美元,区间振幅 6.32%, 下跌 6.1 美元,跌幅 0.5%;纽约银主力合约交投区间为 14.61 美元至 16.17 美元,区间振幅 10.68%,上涨 0.515 美元,涨幅 3.51%,总体上金价上涨明显慢于银价,金银比价因此回落,但金银比仍位于历史高位。 具体来看,下面的几个特点显示近一个月贵金属价格走势明显表现出以下特点: 1、金银比价冲高后回落。金银比价在 3 月 3 日前后达到了 84 左右历史高点,随后开始逐步回落。由于 黄金自身性质所决定,其金融属性极强,而白银则有相对较强的商品属性。从最近情况看,美联储升息预期正 在回升,金融属性有利空影响;商品则在近期经济企稳迹象的支撑下显示出较强的反弹,对于白银来说商品属 性有短期利多的因素。因此,金融数据性较强的黄金价格跌幅大于商品属性较强的白银的跌幅。另外,从历史 上看,金银比价 80 以上属于极高的位置,统计套利的角度可以做空金银比价。 2、风险情绪重新开启。从全球经济看,美国一季度和去年的数据大部分表现强势,中国经济悲观预期缓 和。从市场角度看,自 2 月中旬以来,美国标普 500 指数反弹超过 10%,VIX 恐慌指数回落 15 点至近期低位, 1 年期美债收益率从 0.65%上升至 0.87%附近,美元指数从 95.5 附近最高反弹至 98.35。市场的避险情绪正在 下降,风险偏好的上升使金价反弹的动力丧失,往后期刊这一情况或将持续。 图 1: 外盘贵金属价格走势 图 2: 内盘贵金属价格走势 美元/盎司 4400 266 21 1320 4200 259 20 1280 19 1240 252 4000 18 1200 245 3800 17 1160 16 238 3600 1120 231 15 1080 3400 224 14 3200 1040 14-04-30 14-06-30 14-08-31 14-10-31 14-12-31 15-02-28 15-04-30 期货结算价(活跃合约):COMEX黄金 15-06-30 15-08-31 15-10-31 15-12-31 16-02-29 217 14-04-30 期货结算价(活跃合约):COMEX银(右轴) 14-06-30 14-08-31 14-10-31 14-12-31 15-02-28 期货结算价(活跃合约):黄金(右轴) 数据来源:Wind资讯,银河期货研发中心 15-04-30 15-06-30 15-08-31 15-10-31 15-12-31 16-02-29 期货结算价(活跃合约):白银 数据来源:Wind资讯,银河期货研发中心 资料来源:WIND 资讯 银河期货研究中心 图 3: 国际金价与美元走势 图 4: 金银比值 美元/盎司 美元/盎司 1973年3月=100 1600 99 1520 96 美元/盎司 1320 21 1280 20 1240 19 18 1200 17 1160 1440 93 16 1120 15 1080 1360 90 1280 87 1200 84 1120 81 1040 14 1040 美元/盎司 84 美元/盎司 81 78 78 75 75 72 72 69 69 66 66 63 2013-06 2013-09 2013-12 2014-03 2014-06 2014-09 期货结算价(活跃合约):COMEX黄金 2014-12 2015-03 2015-06 2015-09 2015-12 美元指数(右轴) 数据来源:Wind资讯,银河期货研发中心 84 81 63 14-04-30 14-06-30 14-08-31 14-10-31 伦敦现货黄金:以美元计价 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 2 14-12-31 15-02-28 15-04-30 15-06-30 伦敦现货白银:以美元计价(右轴) 15-08-31 15-10-31 15-12-31 16-02-29 伦敦:金银比价 数据来源:Wind资讯,银河期货研发中心 贵金属研究报告 资料来源:WIND 资讯 银河期货研究中心 图 5: 标普500指数与国际金价相关性 图 6: 美国10年期国债收益率及10年通胀保值债券走势及通胀预期 % 美元/盎司 点 2160 1600 2080 1520 2000 1440 % 3.0 0.8 0.6 2.6 0.4 2.4 0.2 0.0 2.2 -0.2 2.0 1920 1360 -0.4 1.8 1.6 1840 1600 -0.6 美元/盎司 % 1760 2.2 1440 2.0 1360 1200 1680 1120 1600 1040 1520 2013-03 2013-06 2013-09 2013-12 2014-03 2014-06 2014-09 期货结算价(活跃合约):COMEX黄金 2014-12 2015-03 2015-06 2015-09 2015-12 1.8 1280 1.6 1200 1.4 1120 1.2 1040 2013-06 2013-09 2013-12 美国:国债收益率:10年 美国:标准普尔500指数(右轴) 数据来源:Wind资讯,银河期货研发中心 -0.8 2.4 1520 1280 1.0 2.8 2014-03 2014-06 2014-09 2014-12 2015-03 美国:国债收益率:通胀指数国债(TIPS):10年(右轴) 2015-06 2015-09 2015-12 期货结算价(活跃合约):COMEX黄金 10年通胀预期(右轴) 数据来源:Wind资讯,银河期货研发中心 资料来源:WIND 资讯 银河期货研究中心 二、 贵金属市场影响因素分析 综合来看,前期对黄金价格产生大幅利多影响的避险情绪已经明显回落,虽然 3 月美联储没有加息,且发 出被市场解读为鸽派的声明,但是会后联储官员连续的鹰派发言还是令金价出现回调。从避险情绪来看,2 月 份以来标普 500 指数大幅反弹, “恐慌指数”VIX 回落,美债收益率上升,虽然欧洲遭遇恐怖袭击,但是避险 情绪推动的金价上升仅持续半天。总体上看全球金融市场风险情绪回升,避险情绪下降,此前黄金大幅反弹的 推力不复存在。而从基本面上看,美国 2 月非农和失业率数据表现强劲。美联储在 3 月会议声明中提及全球 风险的形势,并且在点阵图中调低了全年升息次数的预测,因此被市场认为其正在发出鸽派信号。但是会议之 后,多位联储官员在公开场合表现出鹰派的立场,导致美元走强,金价下滑。我们认为,目前美国经济仍在复 苏轨道之上,且中国经济阶段性企稳的迹象显现,美联储所关注的风险状况没有恶化,且通胀随油价反弹而持 续上行,其鹰派立场可能将持续压制金价。 (一)美联储政策继续收紧,金价仍然承压 此前的一波反弹主要受到市场避险因素的带动,而从目前形势看,市场避险情绪已经开始下降。美国经济 情况,欧洲央行会议,美联储会议都影响金价走势,综合来看,上述因素对金价影响的逻辑将体现在以下几个 方面: 1、美国经济继续复苏,通胀回升显著。最新的数据显示,美国经济继续复苏,房地产数据持续回升,就 业情况则保持一贯的强势,制造业有回稳的迹象。虽然国际原油价格震荡导致通胀水平出现反复,但核心 CPI 已经升破 2%目标。从房地产保持稳健,制造业触底迹象来看,后期经济数据仍可能走强。通胀则由于油价反 弹已经超预期,仍有上升的动力,核心通胀在就业和薪资走强的推动下仍有望持续走高。除非后期油价再次出 现大幅下跌,否则就业和通胀将继续强势。 2、美联储官 3 月会议按兵不动,声明解读现分歧。在 3 月 15 日、16 日召开的 FOMC 会议上,联邦基金 利率维持 0.25%-0.5%不变,但会议声明没有显示出更强烈的鹰派信号。措辞上看,美联储对经济描述由此前 的“放缓”变为“稳步扩张” ,认为家庭消费仍“温和增长” ,但是企业固定投资“疲软”,对于就业的描述仍 为“强劲增长”,并认为通胀近几个月“有所回升”。另外,本次声明比 1 月份多提到了“全球经济和金融状况 的发展仍然带来风险” 。同时,点阵图对未来加息的预测由此前的四次迅速减少为两次,总体上看本次会议声 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 3 贵金属研究报告 明较为中性,但美联储官员对未来利率预测的点阵图减少两次超出预期,以及当时基于市场指标的中期通胀预 测仍未走高,导致市场对本次会议结论出现鸽派的解读。但我们认为,如果除去点阵图,实际上 3 月声明是中 性甚至偏鹰派。 3、美联储官员态度微妙变化,多位官员表态表态鹰派 美联储会议之后,联储多位官员,包括芝加哥联储主席 Charies Evans、里士满联储主席 Jeffrey Lacker、亚 特兰大联储主席 Dennis Lockhart、旧金山联储主席 John Williams、圣路易斯联储主席 James Bullard、堪萨斯城 联储主席 Esther George、费城联储主席 Patrick Harker,在内众多官员的态度开始转变,鹰派讲话不断。我们 认为 1 月下旬开始的市场动荡可能为美联储关注风险的原因,目前没有证据表明其从鸽派发生转变的美联储 官员仍有四位,后期他们的态度将成为关键。但是目前大宗商品价格反弹和中国经济企稳的迹象,已经令风险 明显低于前期,因此美联储可能将继续逐步发出鹰派信号,6 月升息概率上升,未来美元指数仍有走强的动力。 4、欧央行再次宽松,但经济仍有压力。在 3 月 10 日欧洲央行管理委员会会议上,其扩大宽松的程度超预 期:三的基准利率调降;每月 QE 规模提高 200 亿欧元;启动 TLTRO2。但德拉吉暗示降息或到此为,未来更 多地将偏重于非传统货币政策的使用。综合来看,本次宽松计划虽暗示后期将停止降息,但德拉吉做出的更多 使用“非传统货币政策”的表态,中期看可结合欧洲通胀复苏情况,关注 QE 执行效果和扩大的可能。长期来 看,货币宽松为欧洲争取了更多的改革空间,但基于人口问题,已经财政政策与货币政策协调性问题,欧元区 经济仍看不到复苏的动力,欧元不具备周期性走强的基础。 5、美元指数仍有走强可能。如我们上面所说,美国经济仍然较为稳健,美联储态度也有一定转变。欧元 区经济和政策导致的欧元的疲弱,美元回调空间有限,因此其可能将继续维持震荡局面。目前美欧经济和政策 差异在经历一段时间的边际收窄至后,可能将继续扩大,推动美元指数持续反弹,压制金价。 图 7: 美国CPI 图 8:美国失业率与非农 % % 千人 3.0 % 400 5 2.7 4 2.4 3 2.1 2 1.8 1 1.5 0 1.2 -1 0.9 9.6 200 8.8 8.0 0 7.2 -200 6.4 -400 -2 0.6 12 12 12 2006 2007 2008 美国:CPI:当月同比 12 12 2009 2010 美国:核心CPI:当月同比(右轴) 12 12 12 12 12 2011 2012 2013 2014 2015 美国:PCE:当月同比 5.6 4.8 -600 06-12 07-12 美国:核心PCE:当月同比 数据来源:Wind资讯 资料来源:WIND 资讯 银河期货研究中心 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 4 08-12 09-12 10-12 美国:新增非农就业人数:季调(初值) 11-12 12-12 13-12 14-12 15-12 美国:失业率:季调(右轴) 数据来源:Wind资讯 贵金属研究报告 图 9:美国制造业 图 10:美国消费者信心 1966年1季=100 66 66 60 60 54 54 48 48 42 42 36 36 30 30 24 24 06-12 07-12 08-12 09-12 美国:ISM:制造业PMI:就业 10-12 11-12 12-12 美国:ISM:制造业PMI:产出 13-12 14-12 15-12 美国:ISM:制造业PMI:新订单 1966年1季=100 108 108 99 99 90 90 81 81 72 72 63 63 54 54 45 45 06-12 美国:供应管理协会(ISM):制造业PMI 07-12 08-12 09-12 10-12 美国:密歇根大学消费者信心指数 数据来源:Wind资讯 11-12 12-12 美国:密歇根大学消费者现状指数 13-12 14-12 15-12 美国:密歇根大学消费者预期指数 数据来源:Wind资讯 资料来源:WIND 资讯 银河期货研究中心 图 11:欧元区CPI、消费者情绪及经济景气指数 4.2 图 12:美元指数及欧元兑美元 % % 4.2 1973年3月=100 1973年3月=100 99 99 96 96 93 93 90 90 87 87 84 84 81 81 1.40 1.40 1.35 1.35 10 1.30 1.30 1.25 1.25 1.20 1.20 3.5 3.5 2.8 2.8 2.1 2.1 1.4 1.4 0.7 0.7 0.0 0.0 -0.7 -0.7 40 40 30 30 20 20 10 0 0 -10 -10 -20 -20 -30 -30 1.15 1.15 -40 -40 1.10 1.10 06-12 07-12 08-12 09-12 欧元区:HICP(调和CPI):当月同比 10-12 11-12 12-12 欧元区:核心HICP(核心CPI):当月同比 13-12 14-12 15-12 1.05 1.05 2013-06 欧元区:Sentix投资信心指数 2013-09 2013-12 2014-03 欧元区18国:消费者信心指数:季调 2014-06 2014-09 美元指数 2014-12 2015-03 2015-06 2015-09 2015-12 欧元兑美元(右轴) 数据来源:Wind资讯 数据来源:Wind资讯,银河期货研发中心 资料来源:WIND 资讯 银河期货研究中心 (二)黄金持仓反弹,机构有看多倾向 从机构投资需求看,自 2 月 26 日至 3 月 24 日,全球最大的黄金 SPDR 持仓由 762.4 吨增加至 823.74 吨。 这表明近期的高位震荡整理中,机构在尝试看多做多。 另一方面,美国商品期货交易委员会(CFTC)公布的最新报告显示自 2 月 23 日至 3 月 22 日黄金非商业 净多头持仓量(代表投机买盘)从 144978 张上升至 178831 张,表明投机资金多头仍有抵抗。 图 13: 黄金ETF 图 14: 黄金价格与CFTC总持仓 、非商业净持仓及商业净持仓 美元/盎司 吨 1320 810 1280 780 1240 750 1200 720 1160 690 1120 660 1080 1040 630 美元/盎司 金衡盎司 1320 9000000 1240 8500000 1200 8000000 1160 7500000 1120 7000000 1080 1040 2014-03 10000000 9500000 1280 6500000 2014-05 2014-07 2014-09 2014-11 期货结算价(活跃合约):COMEX黄金 2015-01 2015-03 2015-05 2015-07 SPDR:黄金ETF:持有量(吨)(右轴) 2015-09 2015-11 2016-01 期货结算价(活跃合约):COMEX黄金 COMEX:黄金:库存(右轴) 数据来源:Wind资讯,银河期货研发中心 1600 1520 1440 1360 1280 1200 1120 1040 张 张 张 180000 160000 140000 120000 100000 80000 60000 40000 20000 0 张 0 -30000 -60000 -90000 -120000 -150000 -180000 -210000 2013-03 张 2013-06 2013-09 2013-12 2014-03 COMEX:黄金:总持仓(右轴) 2014-06 2014-09 2014-12 期货结算价(活跃合约):COMEX黄金 2015-03 2015-06 2015-09 500000 480000 460000 440000 420000 400000 380000 360000 180000 160000 140000 120000 100000 80000 60000 40000 20000 0 0 -30000 -60000 -90000 -120000 -150000 -180000 -210000 2015-12 COMEX:黄金:非商业持仓净多头(右轴) COMEX:黄金:商业持仓净多头(右轴) 资料来源:WIND 资讯 银河期货研究中心 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 5 数据来源:Wind资讯,银河期货研发中心 贵金属研究报告 (三)白银避险属性较弱,价格受到提振有限 在白银的投资需求方面,其与黄金变动趋势相同。SLV 白银 ETF 持仓近一个月持续减少,由 2 月 26 日的 9692.42 吨增至 3 月 24 日的 10230.39 吨。但是总体来看,因自身金融属性和商品属性比重不同,机构增仓幅 度不如黄金。 另外,从交易层面看,美国商品期货交易委员会(CFTC)公布的最新报告显示 2 月 23 日至 3 月 22 日白 银非商业净持仓(代表投机买盘)增加,由 61927 张增加至 63429 张,同样增仓幅度不如黄金。 图 15: 国际银价与白银ETF持仓及COMEX库存 图 16: 白银价格与CFTC总持仓 、非商业净持仓及商业净持仓 美元/盎司 吨 张 21 10800 20 10600 19 10400 18 10200 17 16 10000 15 9800 14 9600 美元/盎司 金衡盎司 21 185000000 180000000 20 175000000 19 18 170000000 17 165000000 16 160000000 15 155000000 14 2014-03 150000000 2014-05 2014-07 期货结算价(活跃合约):COMEX银 2014-09 2014-11 2015-01 2015-03 SLV:白银ETF:持仓量(吨)(右轴) 2015-05 2015-07 2015-09 期货结算价(活跃合约):COMEX银 2015-11 21 20 19 18 17 16 15 14 张 64000 56000 48000 40000 32000 24000 16000 8000 0 张 -9000 -18000 -27000 -36000 -45000 -54000 -63000 -72000 -81000 2014-03 张 张 2014-05 2014-07 2014-09 2014-11 2016-01 期货结算价(活跃合约):COMEX银 COMEX:银:库存(右轴) COMEX:银:商业持仓净多头(右轴) 数据来源:Wind资讯,银河期货研发中心 2015-01 2015-03 2015-05 COMEX:银:总持仓(右轴) 2015-07 2015-09 2015-11 2016-01 196000 189000 182000 175000 168000 161000 154000 147000 64000 56000 48000 40000 32000 24000 16000 8000 0 -9000 -18000 -27000 -36000 -45000 -54000 -63000 -72000 -81000 COMEX:银:非商业持仓净多头(右轴) 数据来源:Wind资讯,银河期货研发中心 资料来源:WIND 资讯 银河期货研究中心 三、 二季度行情展望 技术面上看,前期主要的支撑线有两条:1207 美元至 1221 美元连线,1250 美元和 1240 美元连线,金价 首先在前者上方整理,并在欧央行会议之后第二日跌穿,美联储会议后确认第二条支撑线短期支撑有效,但之 后也在联储官员的鹰派发言下跌破。目前重要支撑均已告破,后期下行空间打开,但是仍需要消息面进一步配 合。由于目前美联储内部分歧较大,以及整个市场处于选择期,金价下行不会一帆风顺,短期内震荡走弱的可 能性较大。 未来一个季度来看,预计纽约金价运行区间为 1100-1350 美元,压力位于 1250 美元附近,下方 1140 美元 有强支撑;纽约银价运行区间料位于 14-17 美元。对应国内期金主力合约运行区间大致位于 230-283 元左右; 期银主力合约运行区间大致位于 3127-3797 元左右。 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 6 贵金属研究报告 图 17: 未来一个月国际金价料于1100-1350美元区间交投 图 18: 未来一个月国际银价料于14-17美元区间交投 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 7 贵金属研究报告 图 19: 未来一个月沪金主力合约料于230-283元区间交投 图 20: 未来一个月沪银主力合约料于3127-3797元区间交投 资料来源:文华财经 银河期货研究中心 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 8 贵金属研究报告 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 9