银河期货201608月报—铝.pdf

银河期货201608月报—铝.pdf

银河期货201608月报—铝.pdf

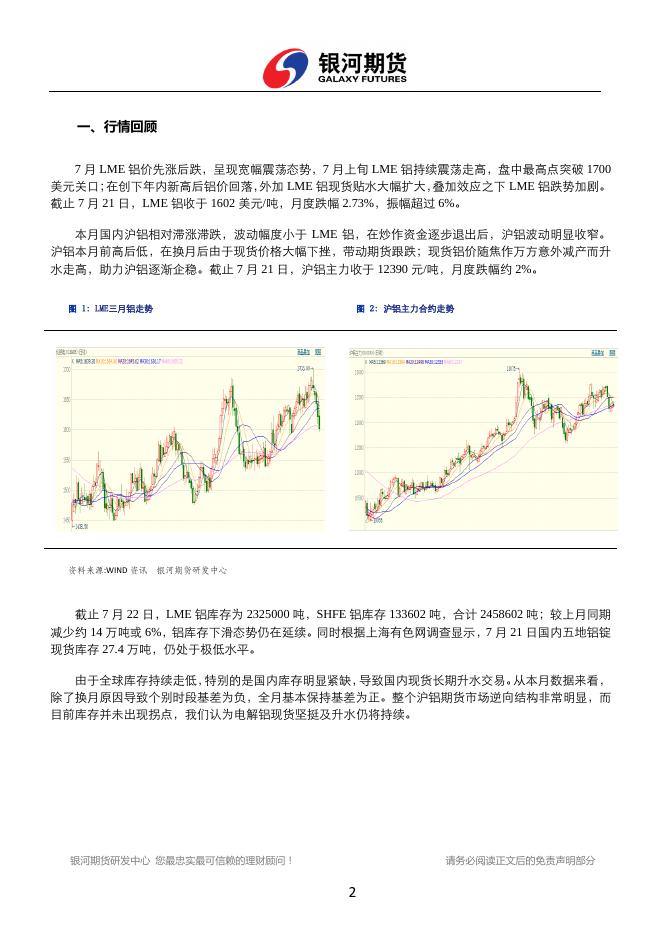

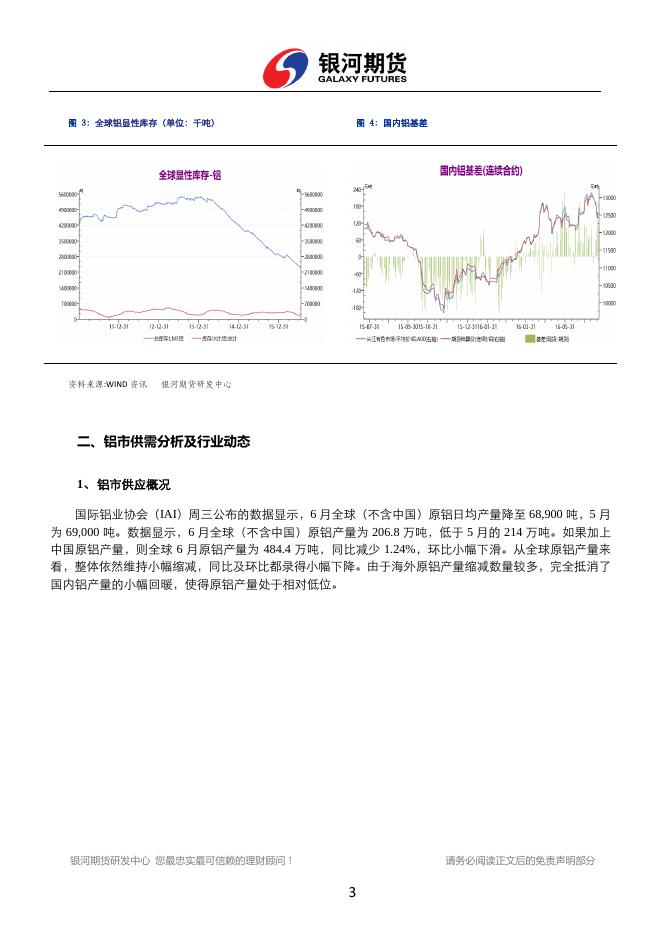

▍银河期货铜事业部 ▍铝月报 银河期货铜事业部 廖 凡 :021-51635203 :liaofan_qh@chinastock.com.cn :上海市虹口区东大名路 1050 号绿地浦创大厦 10 楼 新增产能释放 沪铝逐步走弱 报告摘要 新增产能释放 沪铝逐步走弱 ................................ 1 报告摘要 ................................................. 1 一、 行情回顾 ............................................. 2 二、 铝市供需分析及行业动态 ............................... 3 三、 价格走势展望 ......................................... 8 免责声明 ................................................. 8 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 一、行情回顾 7 月 LME 铝价先涨后跌,呈现宽幅震荡态势,7 月上旬 LME 铝持续震荡走高,盘中最高点突破 1700 美元关口;在创下年内新高后铝价回落,外加 LME 铝现货贴水大幅扩大,叠加效应之下 LME 铝跌势加剧。 截止 7 月 21 日,LME 铝收于 1602 美元/吨,月度跌幅 2.73%,振幅超过 6%。 本月国内沪铝相对滞涨滞跌,波动幅度小于 LME 铝,在炒作资金逐步退出后,沪铝波动明显收窄。 沪铝本月前高后低,在换月后由于现货价格大幅下挫,带动期货跟跌;现货铝价随焦作万方意外减产而升 水走高,助力沪铝逐渐企稳。截止 7 月 21 日,沪铝主力收于 12390 元/吨,月度跌幅约 2%。 图 1: LME三月铝走势 图 2: 沪铝主力合约走势 资料来源:WIND 资讯 银河期货研发中心 截止 7 月 22 日,LME 铝库存为 2325000 吨,SHFE 铝库存 133602 吨,合计 2458602 吨;较上月同期 减少约 14 万吨或 6%,铝库存下滑态势仍在延续。同时根据上海有色网调查显示,7 月 21 日国内五地铝锭 现货库存 27.4 万吨,仍处于极低水平。 由于全球库存持续走低,特别的是国内库存明显紧缺,导致国内现货长期升水交易。从本月数据来看, 除了换月原因导致个别时段基差为负,全月基本保持基差为正。整个沪铝期货市场逆向结构非常明显,而 目前库存并未出现拐点,我们认为电解铝现货坚挺及升水仍将持续。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 图 3: 全球铝显性库存(单位:千吨) 资料来源:WIND 资讯 图 4: 国内铝基差 银河期货研发中心 二、铝市供需分析及行业动态 1、 铝市供应概况 国际铝业协会(IAI)周三公布的数据显示,6 月全球(不含中国)原铝日均产量降至 68,900 吨,5 月 为 69,000 吨。数据显示,6 月全球(不含中国)原铝产量为 206.8 万吨,低于 5 月的 214 万吨。如果加上 中国原铝产量,则全球 6 月原铝产量为 484.4 万吨,同比减少 1.24%,环比小幅下滑。从全球原铝产量来 看,整体依然维持小幅缩减,同比及环比都录得小幅下降。由于海外原铝产量缩减数量较多,完全抵消了 国内铝产量的小幅回暖,使得原铝产量处于相对低位。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 图 5: IAI全球原铝产量(单位:千吨) 资料来源:WIND 资讯 银河期货研发中心 回到国内市场来看,6 月国内进口铝土矿近 351 万吨,同比减少 13%,二季度与去年同期基本保持下 滑或持平。去年国内铝土矿进口国家中马来西亚居于首位,但是今年以来该国颁布铝土矿出口禁令,而且 该禁令一再延期,使得从该国铝土矿进口量锐减。国内企业目前正在积极开发几内亚铝土矿,或者通过收 购其他地区项目来保证铝土矿供应。总的来看,铝土矿进口受到一定影响但并不显著,通过新建或者收购 其他地区铝土矿项目将弥补缺口。 6 月国内氧化铝产量为 505.7 万吨,同比增长 2.5%,而 5 月为同比增长 1.1%,氧化铝产量连续两月获 得增长。进口铝土矿的小幅减少对于氧化铝产量几无影响,国内氧化铝企业自一季度末开始逐步复产;由 于氧化铝产能新建及复产速度较快,因此氧化铝产量快速回暖。同时中国宏桥等企业在印尼新建的氧化铝 企业部分已经投产,其设计产能在 300 万吨,或将在年底前全部投产,主要进口供应国内。也就是说进口 氧化铝在未来将有很大程度增长,推升国内氧化铝供应总量。我们认为国内氧化铝供应恢复速度较快,原 料端将呈现小幅供过于求。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 图 6: 国内铝土矿进口量及同比变化 资料来源:WIND 资讯 图 7:国内氧化铝产量及同比变化 银河期货研发中心 从统计局最新公布数据来看,国内 6 月份原铝产量为 269 万吨,同比下降 2.4%,中国上半年累计产量 1532 万吨,同比下降 1.9%。虽然原铝产量依然呈现小幅缩减,但从环比数据来看,6 月原铝产量已创下年 内新高。而根据国内现货铝价来估算的话,电解铝企业平均盈利仍在 1000 元/吨上方;从成本方面来看, 氧化铝价格有小幅下挫,预焙阳极及铝用氟化盐价格相对稳定,电力方面由于煤价上涨给自备电企业带来 成本上涨风险。不过我们必须注意到,很多自备电企业是煤铝联合,实际上的煤价上涨对于这些企业成本 增加十分有限。以下半年主要投产的几家企业来看,包括山东信发、魏桥、广西百铝等均拥有很强成本优 势,在目前行业利润居于高位的背景下,电解铝产能投放将继续加速,原铝产量将进一步恢复。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 图 8: 国内原铝产量及同比变化 图 9:国内现货铝价及电解铝盈亏估算 资料来源:WIND 资讯 SMM 银河期货研发中心 2、 铝市需求端 从铝市下游来看,房地产行业开始显露疲态,从最新 6 月份数据来看:房地产开发投资完成额累计同 比为 6.1%,环比 5 月下降 0.9 个百分点;房屋新开工面积累计同比为 14.9%,环比 5 月下降 3.4 个百分点。 房地产行业增速自 5 月份起已经连续两月处于下滑态势,随着国内房价涨速的放缓,整个行业仍面临着较 大去库存压力。房地产行业作为铝最重要的下游市场,行业表现低迷将很快对铝消费形成拖累。 海关数据显示,2016 年 6 月中国出口未锻轧铝及铝材总量 38 万吨,环比 5 月减少 4 万吨,同比减少 15%;上半年中国未锻轧铝及铝材出口总量 228 万吨,同比减少 9.4%。由于国内现货持续高升水,使得铝 价比值长期处于低位,使得我国铝材出口处于不利水平。6 月铝材出口再度接近低点,同比减少近 6.8 万 吨,而上半年出口累计减少约 22 万吨。从目前沪伦比值来看,依然非常不利于铝材出口,我们认为下半 年铝材出口难有起色,出口对于帮助消化国内过剩铝材的作用将减弱。 汽车方面来看,中汽协数据显示 6 月份的汽车产量为 204.86 万辆,环比下降 0.79%, 同比增长 10.45%; 销量为 207.07 万辆,环比下降 1%,同比增长 14.58%。6 月份汽车产销数据同比增长依然乐观,但环比已 经呈现小幅下滑,产销淡季因素略有显现。在下游市场来看,汽车行业表现相对稳定,但同比增速并不高, 对于铝需求的提振作用或不明显。 从需求端整体来看,需求仍保持增长,但增速已经在逐步回落;尤其是房地产行业的快速回落,将极 大的抑制铝消费,而如出口、汽车等其它消费领域同样趋于低迷,在叠加淡季因素影响,我们认为需求端 将重回低速增长。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 图 10: 国内房地产市场 图 11: 未锻造的铝及铝材出口量 资料来源:WIND 资讯 SMM 银河期货研发中心 3、 行业近期重要动态 7 月 1 日,马来西亚宣布将铝土矿开采禁令延长两个月至 9 月 14 日,因现有库存仍很高;联邦政府及 彭亨州(Pahang)政府在一份联合声明中称,预估关丹港(Kuantan)仍有 540 万吨库存铝土矿需清理,当 库存清理完毕时,禁令延长期将结束。 7 月 5 日,韦丹塔 CEO 表示今年集团旗下铝产能两家工厂将进行升级改造,铝产能今年将提升至 160-170 万吨,而去年仅有 90 万吨。 7 月 6 日,中州铝业选矿拜耳法系统扩建项目通过验收,形成年产 95 万吨氧化铝能力。 7 月 6 日,上期所批复山东宏桥新型材料有限公司产品“HONGQIAO”牌重熔用铝锭可用于履约交割。 7 月 12 日,中铝公司副总经理敖宏表示,由于国内对铝产品的需求增加,公司的产能将从去年的 120 万吨,提升 25%至 150 万吨。 7 月 15 日,统计局 15 日公布显示,中国 6 月份原铝产量为 269 万吨,同比下降 2.4%,中国上半年累 计产量 1532 万吨,同比下降 1.9%。 7 月 17 日,2016 年 6 月份我国未锻轧铝及铝材出口量为 38 万吨,1-6 月为 228 万吨,与去年同期相 比减少 9.4%。 7 月 19 日,力拓二季度原铝产量为 91.1 万吨,铝土矿、氧化铝和铝产量分别较预期增加 7%、5%和 2%。 7 月 21 日,国际铝业协会(IAI)公布的数据显示,6 月全球(不含中国)原铝日均产量降至 68,900 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 吨,月度产量为 206.8 万吨,同时中国 6 月原铝日均产量增至 89,500 吨,中国 6 月原铝总产量为 268.6 万 吨。 7 月 21 日,焦作万方正式发布公告,披露此次洪灾将影响铝产品约 5 万吨,电解二分厂及三分厂将在 两个月内逐步恢复。 三、价格走势展望 由于英国退欧事件的持续发酵, 美元指数在 7 月份震荡走强迹象明显,主要贡献来自于英镑汇率走低。 虽然现阶段市场预期美联储加息预期偏低,但各种黑天鹅事件层出不穷导致美元保值避险功能发挥作用, 美元指数偏强态势将延续。而国内宏观数据整体偏差,经济下行压力长期笼罩市场,宏观面对于商品压力 在下半年将强化。 基本面来看,国内电解铝结构性供应紧缺将逐步趋于缓和,国内新增产能的投放将在三季度加速,而 需求端将从高速增长回归低速增长;此消彼长之下,铝供需格局将从紧缺重回弱平衡,对沪铝价格形成中 期抑制。从技术面来看,沪铝主力在 1.25 万关口存在较强阻力,建议背靠此位臵进行逢高抛空操作。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行 任何形式的发布、复制。本报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些 信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期 货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的利害关系人与所评价或 推荐的产品不存在任何利害关系。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8