7月外储小幅减少,后期仍存下降风险--7月外汇储备数据点评.pdf

7月外储小幅减少,后期仍存下降风险--7月外汇储备数据点评.pdf

7月外储小幅减少,后期仍存下降风险--7月外汇储备数据点评.pdf

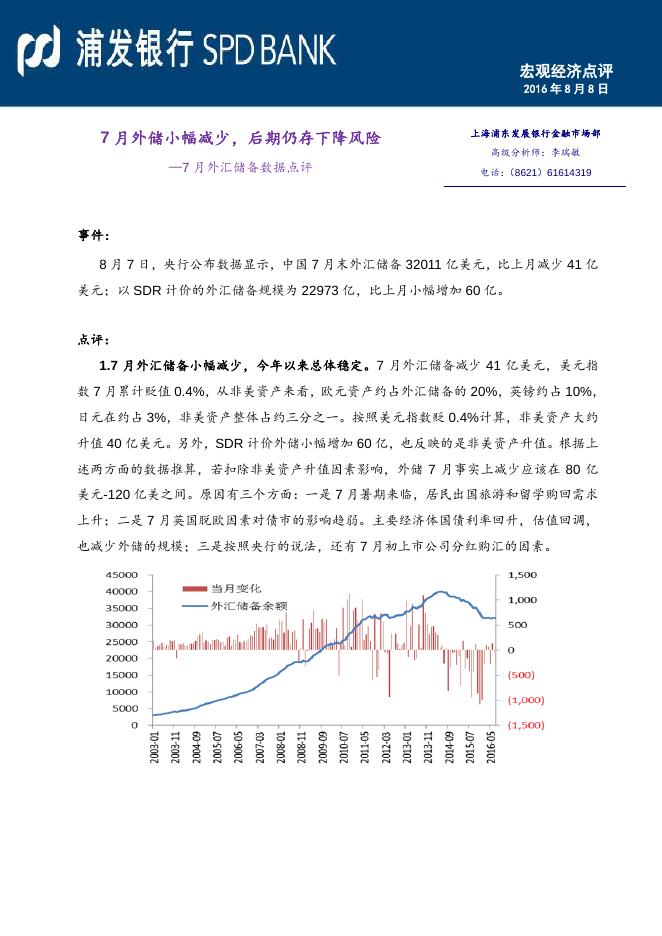

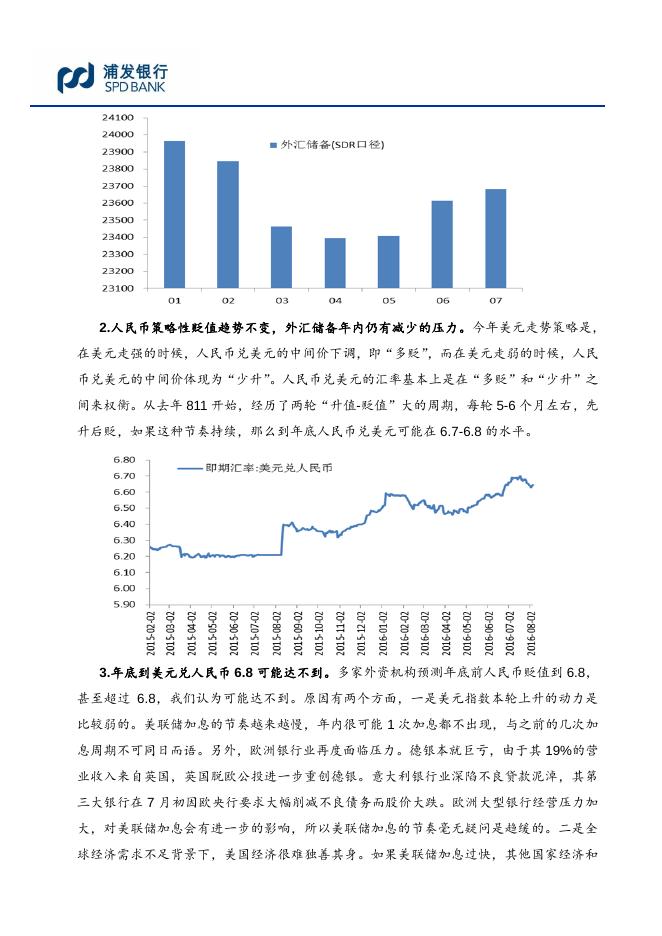

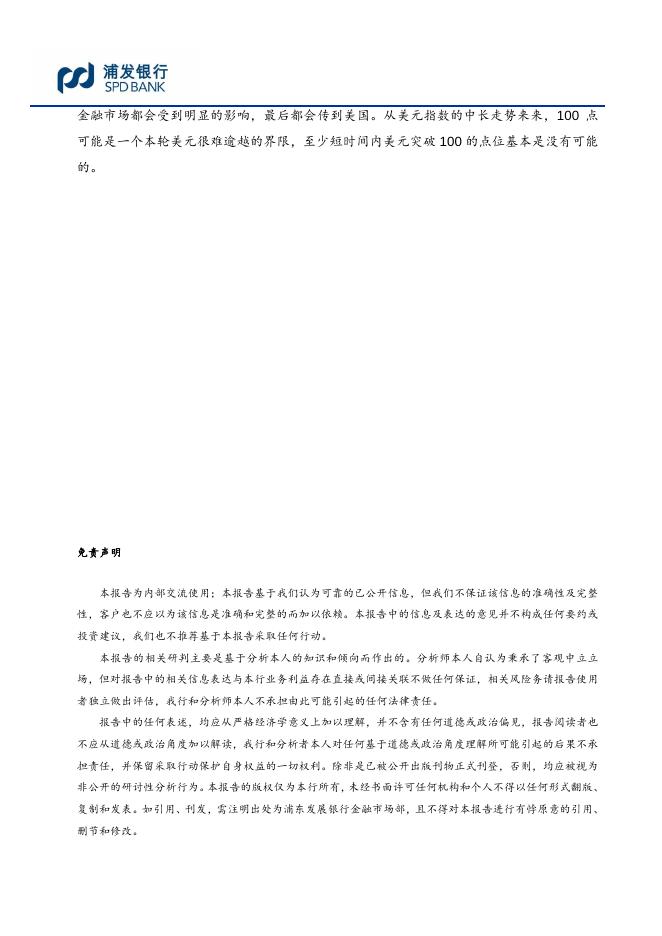

宏观经济点评 2016 年 8 月 8 日 7 月外储小幅减少,后期仍存下降风险 上海浦东发展银行金融市场部 高级分析师:李瑞敏 —7 月外汇储备数据点评 电话: (8621)61614319 事件: 8 月 7 日,央行公布数据显示,中国 7 月末外汇储备 32011 亿美元,比上月减少 41 亿 美元;以 SDR 计价的外汇储备规模为 22973 亿,比上月小幅增加 60 亿。 点评: 1.7 月外汇储备小幅减少,今年以来总体稳定。7 月外汇储备减少 41 亿美元,美元指 数 7 月累计贬值 0.4%,从非美资产来看,欧元资产约占外汇储备的 20%,英镑约占 10%, 日元在约占 3%,非美资产整体占约三分之一。按照美元指数贬 0.4%计算,非美资产大约 升值 40 亿美元。另外,SDR 计价外储小幅增加 60 亿,也反映的是非美资产升值。根据上 述两方面的数据推算,若扣除非美资产升值因素影响,外储 7 月事实上减少应该在 80 亿 美元-120 亿美之间。原因有三个方面:一是 7 月暑期来临,居民出国旅游和留学购回需求 上升;二是 7 月英国脱欧因素对债市的影响趋弱。主要经济体国债利率回升,估值回调, 也减少外储的规模;三是按照央行的说法,还有 7 月初上市公司分红购汇的因素。 2.人民币策略性贬值趋势不变,外汇储备年内仍有减少的压力。今年美元走势策略是, 在美元走强的时候,人民币兑美元的中间价下调,即“多贬” ,而在美元走弱的时候,人民 币兑美元的中间价体现为“少升”。人民币兑美元的汇率基本上是在“多贬”和“少升”之 间来权衡。从去年 811 开始,经历了两轮“升值-贬值”大的周期,每轮 5-6 个月左右,先 升后贬,如果这种节奏持续,那么到年底人民币兑美元可能在 6.7-6.8 的水平。 3.年底到美元兑人民币 6.8 可能达不到。多家外资机构预测年底前人民币贬值到 6.8, 甚至超过 6.8,我们认为可能达不到。原因有两个方面,一是美元指数本轮上升的动力是 比较弱的。美联储加息的节奏越来越慢,年内很可能 1 次加息都不出现,与之前的几次加 息周期不可同日而语。另外,欧洲银行业再度面临压力。德银本就巨亏,由于其 19%的营 业收入来自英国,英国脱欧公投进一步重创德银。意大利银行业深陷不良贷款泥淖,其第 三大银行在 7 月初因欧央行要求大幅削减不良债务而股价大跌。欧洲大型银行经营压力加 大,对美联储加息会有进一步的影响,所以美联储加息的节奏毫无疑问是趋缓的。二是全 球经济需求不足背景下,美国经济很难独善其身。如果美联储加息过快,其他国家经济和 金融市场都会受到明显的影响,最后都会传到美国。从美元指数的中长走势来来,100 点 可能是一个本轮美元很难逾越的界限,至少短时间内美元突破 100 的点位基本是没有可能 的。 免责声明 本报告为内部交流使用;本报告基于我们认为可靠的已公开信息,但我们不保证该信息的准确性及完整 性,客户也不应以为该信息是准确和完整的而加以依赖。本报告中的信息及表达的意见并不构成任何要约或 投资建议,我们也不推荐基于本报告采取任何行动。 本报告的相关研判主要是基于分析本人的知识和倾向而作出的。分析师本人自认为秉承了客观中立立 场,但对报告中的相关信息表达与本行业务利益存在直接或间接关联不做任何保证,相关风险务请报告使用 者独立做出评估,我行和分析师本人不承担由此可能引起的任何法律责任。 报告中的任何表述,均应从严格经济学意义上加以理解,并不含有任何道德或政治偏见,报告阅读者也 不应从道德或政治角度加以解读,我行和分析者本人对任何基于道德或政治角度理解所可能引起的后果不承 担责任,并保留采取行动保护自身权益的一切权利。除非是已被公开出版刊物正式刊登,否则,均应被视为 非公开的研讨性分析行为。本报告的版权仅为本行所有,未经书面许可任何机构和个人不得以任何形式翻版、 复制和发表。如引用、刊发,需注明出处为浦东发展银行金融市场部,且不得对本报告进行有悖原意的引用、 删节和修改。