《2022中国数字金融调查报告》「下篇」——企业数字金融综合评测报告.pdf

《2022中国数字金融调查报告》「下篇」——企业数字金融综合评测报告.pdf

《2022中国数字金融调查报告》「下篇」——企业数字金融综合评测报告.pdf

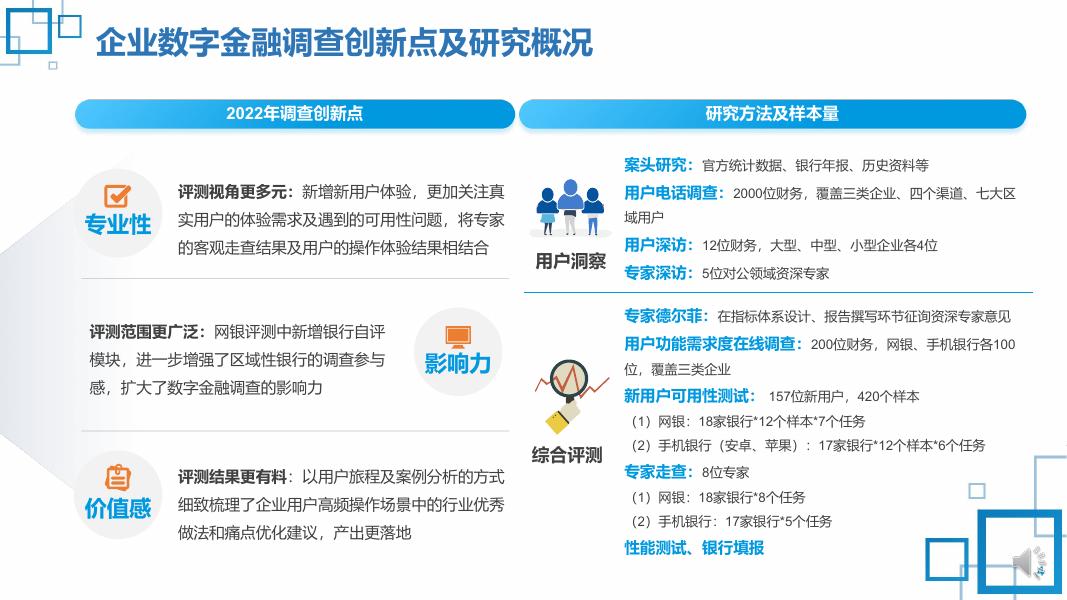

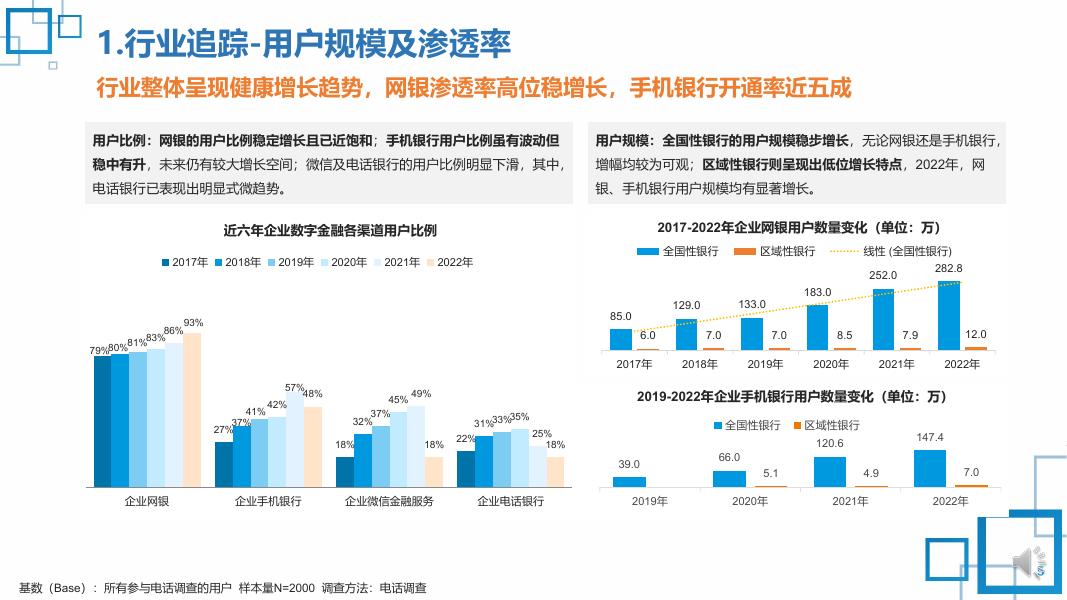

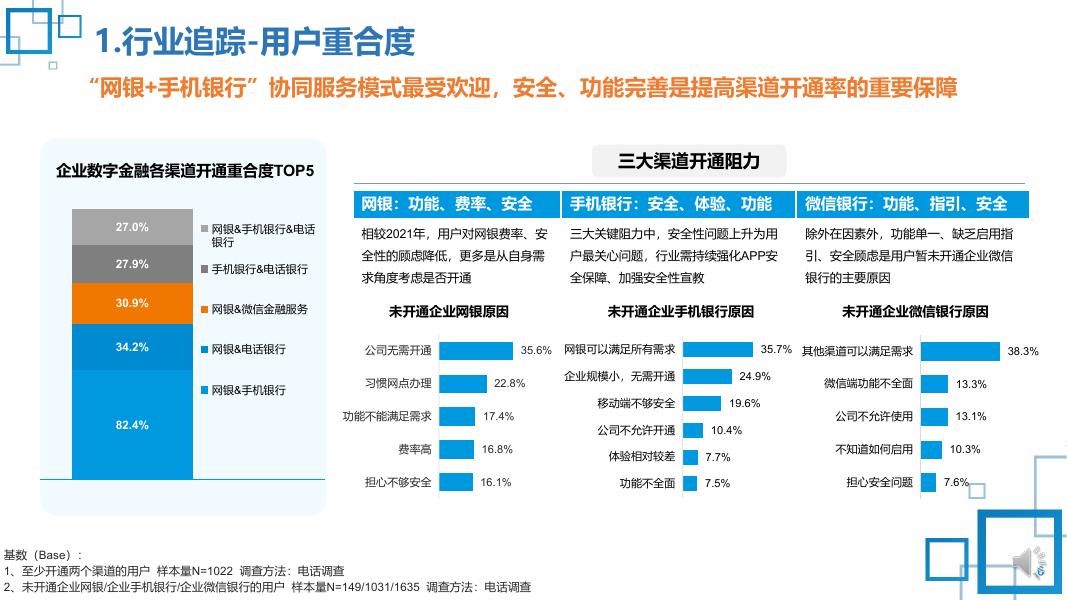

1 企业数字金融 用户行为态度及综合评测 2 2 企业数字金融调查报告导览 01 行业追踪 02 用户洞察 3 企业数字金融调查创新点及研究概况 研究方法及样本量 2022年调查创新点 案头研究:官方统计数据、银行年报、历史资料等 专业性 评测视角更多元:新增新用户体验,更加关注真 用户电话调查:2000位财务,覆盖三类企业、四个渠道、七大区 实用户的体验需求及遇到的可用性问题,将专家 域用户 的客观走查结果及用户的操作体验结果相结合 用户深访:12位财务,大型、中型、小型企业各4位 用户洞察 专家德尔菲:在指标体系设计、报告撰写环节征询资深专家意见 评测范围更广泛:网银评测中新增银行自评 模块,进一步增强了区域性银行的调查参与 感,扩大了数字金融调查的影响力 专家深访:5位对公领域资深专家 用户功能需求度在线调查:200位财务,网银、手机银行各100 影响力 位,覆盖三类企业 新用户可用性测试: 157位新用户,420个样本 (1)网银:18家银行*12个样本*7个任务 综合评测 价值感 (2)手机银行(安卓、苹果):17家银行*12个样本*6个任务 评测结果更有料:以用户旅程及案例分析的方式 专家走查:8位专家 细致梳理了企业用户高频操作场景中的行业优秀 (1)网银:18家银行*8个任务 做法和痛点优化建议,产出更落地 (2)手机银行:17家银行*5个任务 性能测试、银行填报 4 1.行业追踪-用户规模及渗透率 行业整体呈现健康增长趋势,网银渗透率高位稳增长,手机银行开通率近五成 用户比例:网银的用户比例稳定增长且已近饱和;手机银行用户比例虽有波动但 用户规模:全国性银行的用户规模稳步增长,无论网银还是手机银行, 稳中有升,未来仍有较大增长空间;微信及电话银行的用户比例明显下滑,其中, 增幅均较为可观;区域性银行则呈现出低位增长特点,2022年,网 电话银行已表现出明显式微趋势。 银、手机银行用户规模均有显著增长。 2017-2022年企业网银用户数量变化(单位:万) 近六年企业数字金融各渠道用户比例 2017年 2018年 2019年 2020年 2021年 全国性银行 2022年 41% 37% 27% 18% 49% 18% 6.0 7.0 7.0 8.5 7.9 12.0 2017年 2018年 2019年 2020年 2021年 2022年 2019-2022年企业手机银行用户数量变化(单位:万) 35% 31%33% 25% 22% 18% 全国性银行 39.0 企业网银 企业手机银行 企业微信金融服务 183.0 133.0 129.0 85.0 45% 37% 32% 282.8 252.0 93% 86% 81%83% 79%80% 57% 48% 42% 线性 (全国性银行) 区域性银行 企业电话银行 2019年 区域性银行 147.4 120.6 66.0 5.1 2020年 4.9 2021年 7.0 2022年 5 基数(Base):所有参与电话调查的用户 样本量N=2000 调查方法:电话调查 1.行业追踪-用户重合度 “网银+手机银行”协同服务模式最受欢迎,安全、功能完善是提高渠道开通率的重要保障 三大渠道开通阻力 企业数字金融各渠道开通重合度TOP5 27.0% 网银&手机银行&电话 银行 27.9% 手机银行&电话银行 30.9% 网银&微信金融服务 34.2% 网银&电话银行 网银&手机银行 82.4% 网银:功能、费率、安全 手机银行:安全、体验、功能 微信银行:功能、指引、安全 相较2021年,用户对网银费率、安 三大关键阻力中,安全性问题上升为用 除外在因素外,功能单一、缺乏启用指 全性的顾虑降低,更多是从自身需 户最关心问题,行业需持续强化APP安 引、安全顾虑是用户暂未开通企业微信 求角度考虑是否开通 全保障、加强安全性宣教 银行的主要原因 未开通企业网银原因 公司无需开通 习惯网点办理 未开通企业手机银行原因 35.6% 22.8% 功能不能满足需求 17.4% 费率高 16.8% 担心不够安全 16.1% 基数(Base): 1、至少开通两个渠道的用户 样本量N=1022 调查方法:电话调查 2、未开通企业网银/企业手机银行/企业微信银行的用户 样本量N=149/1031/1635 调查方法:电话调查 网银可以满足所有需求 35.7% 其他渠道可以满足需求 企业规模小,无需开通 移动端不够安全 公司不允许开通 未开通企业微信银行原因 24.9% 19.6% 10.4% 体验相对较差 7.7% 功能不全面 7.5% 38.3% 微信端功能不全面 13.3% 公司不允许使用 13.1% 不知道如何启用 10.3% 担心安全问题 7.6% 6 1.行业追踪-网银综合评测 行业整体成熟度较高,全国性银行在体验软实力方面短板明显,区域性银行的服务能力需重点 强化 全国性银行:用户体验是网银服务提升的关键点,其中,场景功能点的完善性、交互体验的便捷性、操作流程的精简度等是重要优化方向; 区域性银行:强化网银服务能力、完善网银功能部署是重点所在。 评测总得分(单位:分) 国有行 二级指标得分(单位:分) 股份行 国有行 建行 88.2 光大银行 88.3 邮储银行 86.9 民生银行 87.2 工行 84.2 浦发银行 85.4 均值 84.8 均值 81.5 最低值 81.3 最低值 城商行及其他 69.7 浙江农商 81.8 郑州银行 91.6 山东农信 77.1 营口银行 88.7 江苏农信 75.3 均值 71.9 最低值 40.4 最低值 95.5 70.0 用户运营 服务保障 服务能力 用户体验 96.1 56.2 77.7 89.2 53.4% 基本功能实现 率均值 55.5 用户运营 服务保障 服务能力 87.2 76.0 89.4% 基本功能实现 率均值 70.6 用户运营 服务保障 服务能力 用户体验 城商行及其他 93.6 73.4 94.0% 基本功能实现 率均值 75.7 农信社 江苏银行 均值 99.6 股份行 农信社 84.5 49.8% 基本功能实现 率均值 85.0 52.1 用户运营 服务保障 服务能力 7 1.行业追踪-手机银行综合评测 不同银行所处发展周期不同,国有行已迈入体验优化阶段,股份行正处于齐头并进提升阶段, 区域性银行则需继续夯实服务基础 国有行:用户体验是当前移动端的主要短板; 股份行:用户规模及活力、手机银行功能全面性、用户体验均较为薄弱,其中,功能完善是未来工作的重中之重; 区域性银行:服务能力建设任重道远;此外,城商行及其他类型银行在用户转化及促活方面亦需加强。 评测总得分(单位:分) 国有行 二级指标得分(单位:分) 股份行 建行 80.8 国有行 浦发银行 81.0 交行 79.4 光大银行 79.6 均值 78.5 兴业银行 78.1 均值 73.5 最低值 76.0 最低值 城商行及其他 61.4 87.3 浙江农商 76.7 郑州银行 86.4 江苏农信 75.0 重庆农商 83.9 广东农信 65.6 均值 65.3 最低值 69.2 43.7 最低值 50.1 86.9 81.1 88.5 67.8 69.3 69.1 66.3 用户运营 服务保障 服务能力 用户体验 用户运营 服务保障 服务能力 用户体验 城商行及其他 农信社 农信社 江苏银行 均值 77.9 股份行 87.2 68.7 54.5% 基本功能实现 率均值 51.7 用户运营 服务保障 服务能力 75.1 45.8% 基本功能实现 率均值 86.6 38.6 用户运营 服务保障 服务能力 8 2.用户洞察-用户心智 企业网银的重要地位不可动摇,手机银行凭借移动服务优势逐渐赢得用户好评 各渠道用户满意度及重要性评价四象限图 各渠道的用户认知 • 企业网银成为最受欢迎渠道,其次是企业手机银行,然后是企业微 网银 企业网银渠道认知TOP4 重要性 信银行,最后是企业电话银行 • 网银是多数用户的首要选择, 100 相比2021年该认知更为坚定 企业网银 86.2 91.9 90 不可替代,是所有业务办理的最优选择 • 网银功能更全面、复杂类业 与企业手机银行作用差不多 15.7% 务在电脑端操作更方便是重 因其他服务渠道使用场景不同而灵活选择 15.3% 会逐渐被企业手机银行替代 10.5% 要原因 80 70 企业微信银行 80.0 57.1 60 50 手机银行 企业手机银行 83.8 70.0 企业手机银行渠道认知TOP4 • 不可替代企业网银,用户习惯用其 处理简单事务 企业电话银行 78.9 54.2 • 核心优势在于可响应企业用户的随 时随地移动办公需求 70 75 80 85 54.4% 90 满意度 • 认同其相对于微信渠道的优势地位 基数(Base): 1、满意度、渠道认知:近一年使用过企业网银/手机银行/微信银行/电话银行的用户 样本量N=1768/694/235/178 调查方法:电话调查 2、重要性:所有参与电话调查的用户 样本量N=2000 调查方法:电话调查 重要性仅次于企业网银 44.2% 相比网银,更适合处理简单业务 43.1% 特殊场景下可作为网银的替代渠道 39.3% 与企业微信渠道作用差不多 14.8% 9 2.用户洞察-特色功能感知及使用 越实用的服务知晓度越高,而知晓度、与业务的契合度则是用户未来愿意使用的重要驱动力 强业务关联性功能的知晓度相对较高,如远程在线服务、智能化服务、新型便捷支付、企业管理助手; 银行网点、官网、网银等官方渠道的传播效果更佳; 知道是愿意使用的前提:远程在线服务等4项功能的知晓率与未来使用意愿呈现明显的正相关关系;此外,与业务契合度、便捷性、安全性亦是影响用户使 用意愿的关键因素。 各项特色功能的用户感知漏斗模型 远程在线服务 智能化服务 新型便捷支付 企业管理助手 80.4% 76.0% 多语言服务 公私协同服务 视频类服务 差异化服务专区 知晓度 转化率 67.7% 62.9% 42.3% 51.4% 57.9% 47.1% 使用率 未来继续/尝 试使用意愿 47.1% 44.0% 42.2% 35.6% 17.2% 基数(Base): 1、知晓度:所有参与电话调查的用户 样本量N=2000 调查方法:电话调查 2、了解渠道、使用率、未来使用意愿:知晓数字金融特色功能的用户 样本量N=1294 调查方法:电话调查 23.0% 28.1% 19.6% 10 2.用户洞察-特色服务案例展示 【浦发银行】 【中行】 【光大银行】 【农行】 网银千人千面,其中,通用版专设 “小企业专属”“集团业务”版块 【工行】 推出“跨境金融专区”,实 现跨境金融服务功能一站式、 交易一体化联动、贴心服务 更便捷 无界融合,支持通过个人 手机银行注册信息登录企 业手机银行 提供远程视频柜员咨询 服务 提供开户意愿和经营地址 的远程视频核实服务 企业管家云,为企业提供“人事+ 财务+金融”的一体化服务 11 2.用户洞察-用户行为 高频、低时长特征明显,相比去年,网银用户活跃度明显提升、移动端次之 负相关 使用频率 渠道对比:网银使用最为高频、手机银行与微信端次之,电话最低频 单次使用时长 网银:近八成用户单次使用时长在30分钟以内,相比去年增加31.8% 企业网银单次使用时长 四个渠道的用户使用频率 工作日每天1次及以上 网银 每周2-4次 38.1% 每月1-3次 37.3% 手机银行 17.3% 42.9% 微信银行 17.4% 40.4% 电话银行 7.3% 每周1次 25.3% 1个月以上才用1次 9.7% 17.9% 18.3% 18.0% 12.2% 2.7% 14.7% 7.2% 14.0% 30.3% 9.8% 10分钟以内 1个小时(含)-3个小时 2022年 38.5% 2021年 6.8% 网银 35.2% 手机银行 36.1% 57.9% 微信银行 40.7% 15.2% 33.2% 0.3% 4.6%0.6% 0.9% 17.1% 1.4% 企业手机银行单次使用时长 2021年 40.6% 40.8% 手机银行:近九成用户单次使用时长在30分钟内,相比去年增加39.1% 每周至少使用2次的用户比例 60.2% 30分钟(含)-1个小时 5个小时及以上 19.1% 两年对比:2022年网银、手机银行、微信银行用户活跃度明显提升 75.4% 10分钟(含)-30分钟 3个小时(含)-5个小时 40.3% 2022年 32.6% 电话银行 10分钟以内 1个小时(含)-3个小时 2022年 2021年 8.1% 49.6% 39.3% 10分钟(含)-30分钟 3个小时(含)-5个小时 36.9% 33.3% 30分钟(含)-1个小时 5个小时及以上 11.2% 2.2%0.1% 0.0% 17.8% 1.0%0.5% 12 基数(Base):近一年使用过企业网银/手机银行/微信银行/电话银行的用户 样本量N=1768/694/235/178 调查方法:电话调查 2.用户洞察-用户行为 各渠道优势互补,网银及手机银行发挥强大业务支持力,微信及电话银行提供最佳辅助 网银与手机银行具有较强的服务互补性:网银功能丰富、可处理复杂业务,各类基础功能的使用率相对手机银行更高;手机银行具有轻量化、便携优势,外出时业务授 权审批(41.5%)、小额收付款(37.3%)、外出时业务制单(36.5%)、实时关注财务状况(35.4%)是用户高频使用场景; 微信及电话银行发挥重要辅助作用:微信银行可提供多种查询及业务预约服务,电话银行则可提供业务咨询、简单业务处理等支持。 网银:复杂、批量业务处理 手机:轻量化收付、查询为主 微信:多种查询、业务预约 电话:查询、咨询及简单业务处理 网银常用功能TOP6 手机银行常用功能TOP6 微信银行办理业务TOP6 电话银行办理业务TOP6 转账业务 82.2% 转账业务 72.3% 交易/明细查询 63.0% 账户余额查询 43.3% 账户信息查询与对账 76.0% 账户信息查询及对账 71.8% 账户查询 62.6% 交易明细查询 41.6% 38.8% 收款业务 账户管理 62.6% 49.4% 账户管理 42.7% 银企对账 46.0% 对公业务办理前咨询 缴费 37.0% 在线业务预约 36.2% 查询密码修改 15.7% 网银管理 39.0% 交易授权 33.7% 网点查询 28.9% 基金查询 11.2% 票据业务 37.0% 存款 28.8% 存款/贷款/外汇利率 26.0% 自助传真对账单 10.7% 13 基数(Base):近一年使用过企业网银/手机银行/微信银行/电话银行的用户 样本量N=1768/694/235/178 调查方法:电话调查 2.用户洞察-网银痛点及需求 网银用户期待安全、便捷、实惠的服务,新用户安装及入口查找体验亟待优化 关注因素 TOP4 账户及交易安全性高 48.1% 各业务操作流程简便 45.7% 手续费较优惠 首次下载安装流程繁琐 使用痛点 TOP4 30.4% 功能全面,可满足需求 16.6% 手续费较高 15.2% 大型企业对批量业务处理、客服专业性及问题解决及时性亦 35.2% 31.4% 27.7% 智能化、便捷化水平更高 • 相较2021年,多项痛点的用户选择率下降,行业整体优化向好 • 大型企业网银使用频繁,对部分功能入口隐藏深的问题感知更 强烈 11.6% 操作和填写信息更简化 对公和个人渠道的联动互通性更好 • 较为重视 20.2% 收费项目更少、资费更优惠 未来期待 TOP4 相比2021年,用户对安全及效率的关注度提升 20.9% 部分功能入口隐藏太深 交易过程安全认证手段繁琐 • • 对比2021年,操作简化、以智提效需求仍较为强烈 • 大型企业在信息填写简化程度、操作便捷性、同内部和第三方 平台的联通性、金融服务场景丰富性方面有更多期待 14.8% 14 基数(Base):近一年使用过企业网银的用户 样本量N=1768 调查方法:电话调查 2.用户洞察-手机银行服务需求 安全第一,效率第二;随着移动端服务能力的增强,用户的功能全面性期待减弱 • 小型企业的移动端接受度更高、依赖性更强,对流程简便性的要求亦更 为明显(42.1%);大型企业则坚持将账户安全放在首要位置(42.7%) • 相较2021年,用户对手机银行安全保障、运行速度的期待值进一步增加, 对 “功能进一步丰富完善”和“审批申请提交后,及时提醒审批人”的期 待率略有下降 企业用户手机银行关注因素TOP8 账户及交易安全性高 40.8% 各业务操作流程简便 25.5% 运行速度较快,系统反应快 24.4% 手续费较优惠 23.5% 交易信息通知及时 23.2% 收费标准公开透明、清晰明了 安全保障进一步加强 2021年 43.0% 43.9% 2022年 39.9% 功能全面,可满足全方位需求 账号密码组合简单,登录便捷 企业用户对手机银行的未来期待 22.3% 18.2% 运行速度更快 银行加强宣传和使用… 37.6% 39.9% 36.8% 10.7% 18.2% 35.7% 功能进一步丰富完善 47.9% 29.0% 35.3% 系统交互体验更好 44.1% 审批申请提交后,及… 15 基数(Base):近一年使用过企业手机银行的用户 样本量N=694 调查方法:电话调查 2.用户洞察-手机银行安全需求 用户最担忧外在不可控风险,小微企业对生物识别认证方式的接受度更高 • 相较2021年,用户对于软件及业务本身的安全性顾虑越来越低,但对 于一些外在的不可控因素还是有较大担忧 • 小微企业对人脸识别和指纹识别的认可和接受程度更高,大型企业更倾向于 短信验证码、登录/支付密码、U盾等传统认证方式 企业用户使用手机银行时的安全顾虑 2021年 手机银行登录安全认证手段的选择偏好 2022年 行业均值 39.7% 29.1% 在公共网络环境,泄露企业隐私信息 42.8% 28.2% 木马程序/钓鱼软件盗取密码 29.6% 26.2% 企业手机银行的手机丢失/被盗 小微企业 大型企业 短信验证码 51.6% 47.0% 58.0% 人脸识别 47.7% 49.2% 45.9% 登录密码 41.5% 39.9% 50.3% 指纹识别 29.7% 30.6% 26.8% 手机银行U盾 28.5% 23.5% 35.7% 手机银行交易安全认证手段的选择偏好 企业手机银行APP运行不稳定 转账等二次确认流程简易,风险更大 下载和使用盗版的企业手机银行APP 40.5% 39.9% 37.3% 14.7% 10.7% 10.1% 短信验证码 51.9% 43.7% 54.8% 人脸识别 46.1% 49.2% 40.1% 支付密码 41.2% 36.6% 47.1% 手机银行U盾 36.9% 29.5% 49.7% 指纹识别 27.5% 31.1% 21.0% 16 基数(Base):近一年使用过企业手机银行的用户/小微企业用户/大型企业用户 样本量N=694/183/157 调查方法:电话调查 Thanks