银河期货2017年第二季度品种研发报告-锌.pdf

银河期货2017年第二季度品种研发报告-锌.pdf

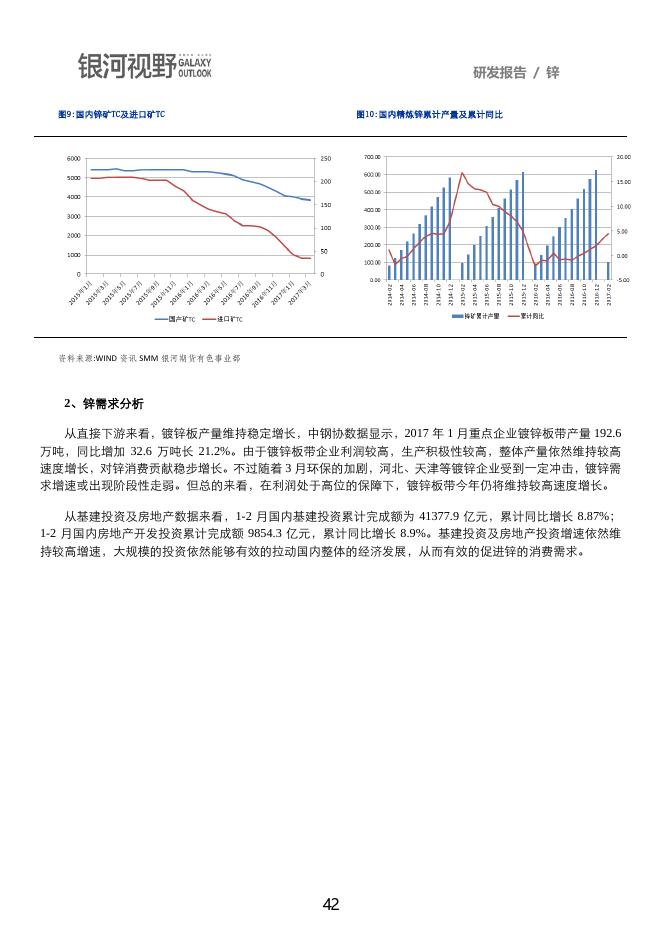

银河期货2017年第二季度品种研发报告-锌.pdf

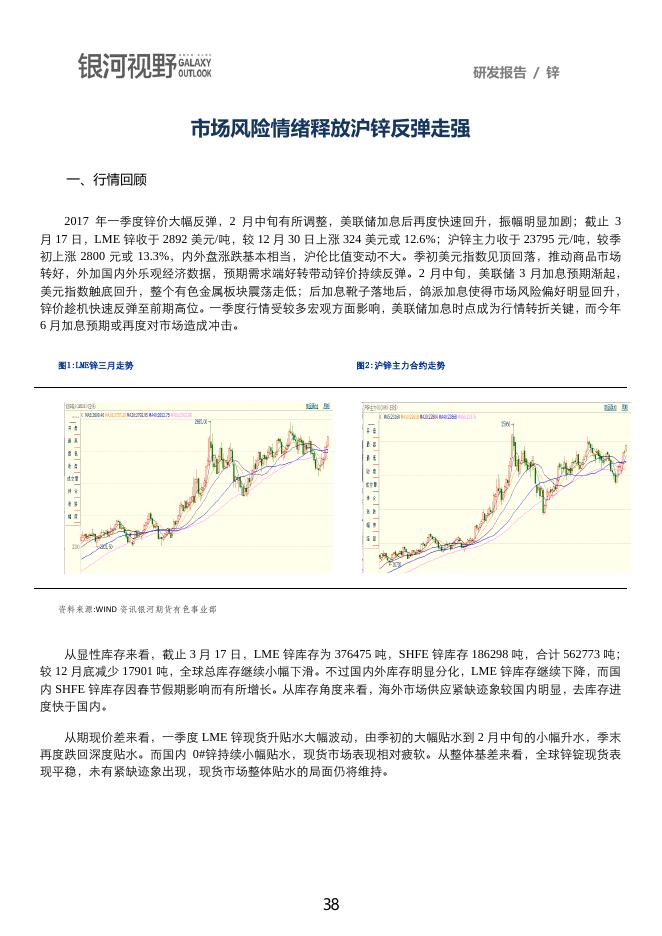

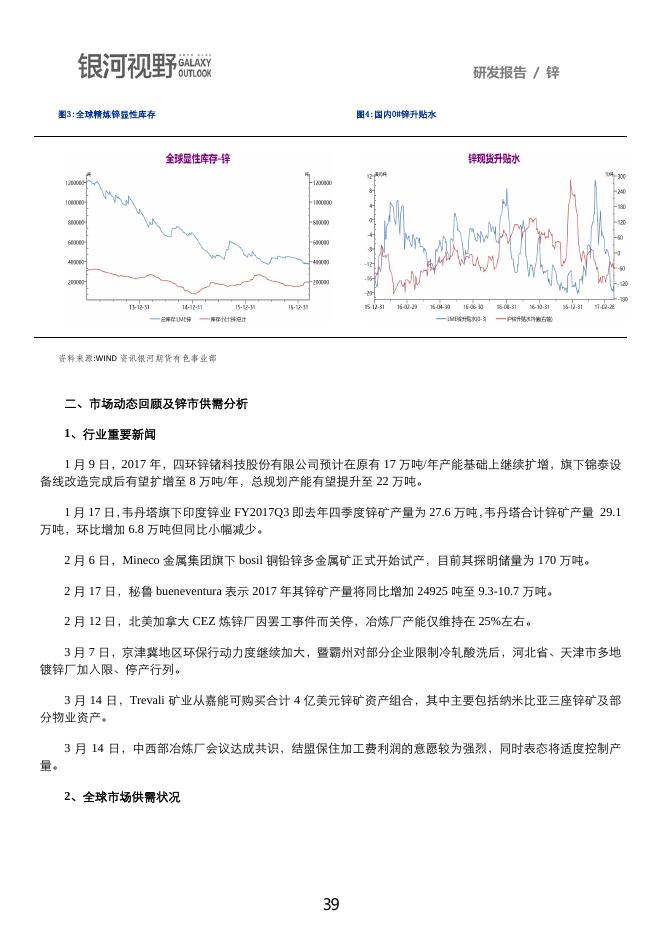

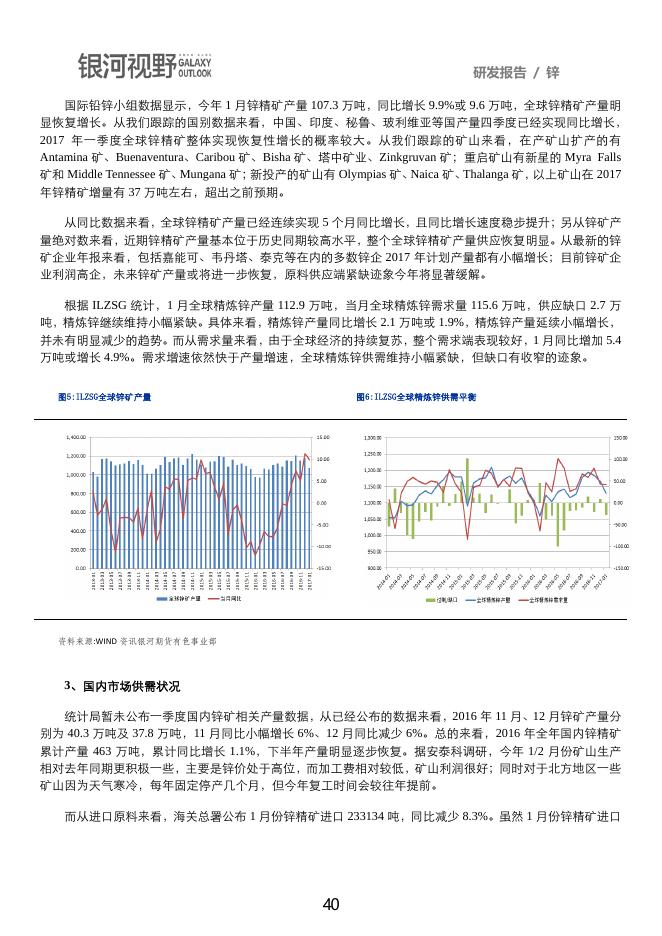

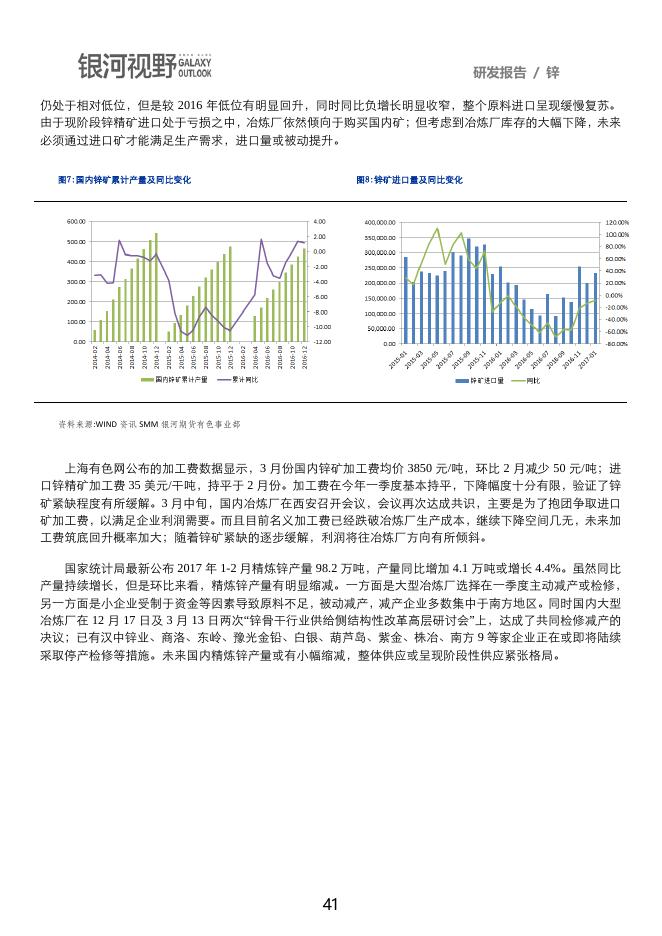

研发报告 / 锌 市场风险情绪释放沪锌反弹走强 一、行情回顾 2017 年一季度锌价大幅反弹,2 月中旬有所调整,美联储加息后再度快速回升,振幅明显加剧;截止 3 月 17 日,LME 锌收于 2892 美元/吨,较 12 月 30 日上涨 324 美元或 12.6%;沪锌主力收于 23795 元/吨,较季 初上涨 2800 元或 13.3%,内外盘涨跌基本相当,沪伦比值变动不大。季初美元指数见顶回落,推动商品市场 转好,外加国内外乐观经济数据,预期需求端好转带动锌价持续反弹。2 月中旬,美联储 3 月加息预期渐起, 美元指数触底回升,整个有色金属板块震荡走低;后加息靴子落地后,鸽派加息使得市场风险偏好明显回升, 锌价趁机快速反弹至前期高位。一季度行情受较多宏观方面影响,美联储加息时点成为行情转折关键,而今年 6 月加息预期或再度对市场造成冲击。 图1:LME锌三月走势 图2:沪锌主力合约走势 资料来源:WIND 资讯银河期货有色事业部 从显性库存来看,截止 3 月 17 日,LME 锌库存为 376475 吨,SHFE 锌库存 186298 吨,合计 562773 吨; 较 12 月底减少 17901 吨,全球总库存继续小幅下滑。不过国内外库存明显分化,LME 锌库存继续下降,而国 内 SHFE 锌库存因春节假期影响而有所增长。从库存角度来看,海外市场供应紧缺迹象较国内明显,去库存进 度快于国内。 从期现价差来看,一季度 LME 锌现货升贴水大幅波动,由季初的大幅贴水到 2 月中旬的小幅升水,季末 再度跌回深度贴水。而国内 0#锌持续小幅贴水,现货市场表现相对疲软。从整体基差来看,全球锌锭现货表 现平稳,未有紧缺迹象出现,现货市场整体贴水的局面仍将维持。 38 研发报告 / 锌 图3:全球精炼锌显性库存 图4:国内0#锌升贴水 资料来源:WIND 资讯银河期货有色事业部 二、市场动态回顾及锌市供需分析 1、行业重要新闻 1 月 9 日,2017 年,四环锌锗科技股份有限公司预计在原有 17 万吨/年产能基础上继续扩增,旗下锦泰设 备线改造完成后有望扩增至 8 万吨/年,总规划产能有望提升至 22 万吨。 1 月 17 日,韦丹塔旗下印度锌业 FY2017Q3 即去年四季度锌矿产量为 27.6 万吨, 韦丹塔合计锌矿产量 29.1 万吨,环比增加 6.8 万吨但同比小幅减少。 2 月 6 日,Mineco 金属集团旗下 bosil 铜铅锌多金属矿正式开始试产,目前其探明储量为 170 万吨。 2 月 17 日,秘鲁 bueneventura 表示 2017 年其锌矿产量将同比增加 24925 吨至 9.3-10.7 万吨。 2 月 12 日,北美加拿大 CEZ 炼锌厂因罢工事件而关停,冶炼厂产能仅维持在 25%左右。 3 月 7 日,京津冀地区环保行动力度继续加大,暨霸州对部分企业限制冷轧酸洗后,河北省、天津市多地 镀锌厂加入限、停产行列。 3 月 14 日,Trevali 矿业从嘉能可购买合计 4 亿美元锌矿资产组合,其中主要包括纳米比亚三座锌矿及部 分物业资产。 3 月 14 日,中西部冶炼厂会议达成共识,结盟保住加工费利润的意愿较为强烈,同时表态将适度控制产 量。 2、全球市场供需状况 39 研发报告 / 锌 国际铅锌小组数据显示,今年 1 月锌精矿产量 107.3 万吨,同比增长 9.9%或 9.6 万吨,全球锌精矿产量明 显恢复增长。从我们跟踪的国别数据来看,中国、印度、秘鲁、玻利维亚等国产量四季度已经实现同比增长, 2017 年一季度全球锌精矿整体实现恢复性增长的概率较大。从我们跟踪的矿山来看,在产矿山扩产的有 Antamina 矿、Buenaventura、Caribou 矿、Bisha 矿、塔中矿业、Zinkgruvan 矿;重启矿山有新星的 Myra Falls 矿和 Middle Tennessee 矿、Mungana 矿;新投产的矿山有 Olympias 矿、Naica 矿、Thalanga 矿,以上矿山在 2017 年锌精矿增量有 37 万吨左右,超出之前预期。 从同比数据来看,全球锌精矿产量已经连续实现 5 个月同比增长,且同比增长速度稳步提升;另从锌矿产 量绝对数来看,近期锌精矿产量基本位于历史同期较高水平,整个全球锌精矿产量供应恢复明显。从最新的锌 矿企业年报来看,包括嘉能可、韦丹塔、泰克等在内的多数锌企 2017 年计划产量都有小幅增长;目前锌矿企 业利润高企,未来锌矿产量或将进一步恢复,原料供应端紧缺迹象今年将显著缓解。 根据 ILZSG 统计,1 月全球精炼锌产量 112.9 万吨,当月全球精炼锌需求量 115.6 万吨,供应缺口 2.7 万 吨,精炼锌继续维持小幅紧缺。具体来看,精炼锌产量同比增长 2.1 万吨或 1.9%,精炼锌产量延续小幅增长, 并未有明显减少的趋势。而从需求量来看,由于全球经济的持续复苏,整个需求端表现较好,1 月同比增加 5.4 万吨或增长 4.9%。需求增速依然快于产量增速,全球精炼锌供需维持小幅紧缺,但缺口有收窄的迹象。 图5:ILZSG全球锌矿产量 图6:ILZSG全球精炼锌供需平衡 资料来源:WIND 资讯银河期货有色事业部 3、国内市场供需状况 统计局暂未公布一季度国内锌矿相关产量数据,从已经公布的数据来看,2016 年 11 月、12 月锌矿产量分 别为 40.3 万吨及 37.8 万吨,11 月同比小幅增长 6%、12 月同比减少 6%。总的来看,2016 年全年国内锌精矿 累计产量 463 万吨,累计同比增长 1.1%,下半年产量明显逐步恢复。据安泰科调研,今年 1/2 月份矿山生产 相对去年同期更积极一些,主要是锌价处于高位,而加工费相对较低,矿山利润很好;同时对于北方地区一些 矿山因为天气寒冷,每年固定停产几个月,但今年复工时间会较往年提前。 而从进口原料来看,海关总署公布 1 月份锌精矿进口 233134 吨,同比减少 8.3%。虽然 1 月份锌精矿进口 40 研发报告 / 锌 仍处于相对低位,但是较 2016 年低位有明显回升,同时同比负增长明显收窄,整个原料进口呈现缓慢复苏。 由于现阶段锌精矿进口处于亏损之中,冶炼厂依然倾向于购买国内矿;但考虑到冶炼厂库存的大幅下降,未来 必须通过进口矿才能满足生产需求,进口量或被动提升。 图7:国内锌矿累计产量及同比变化 图8:锌矿进口量及同比变化 资料来源:WIND 资讯 SMM 银河期货有色事业部 上海有色网公布的加工费数据显示,3 月份国内锌矿加工费均价 3850 元/吨,环比 2 月减少 50 元/吨;进 口锌精矿加工费 35 美元/干吨,持平于 2 月份。加工费在今年一季度基本持平,下降幅度十分有限,验证了锌 矿紧缺程度有所缓解。3 月中旬,国内冶炼厂在西安召开会议,会议再次达成共识,主要是为了抱团争取进口 矿加工费,以满足企业利润需要。而且目前名义加工费已经跌破冶炼厂生产成本,继续下降空间几无,未来加 工费筑底回升概率加大;随着锌矿紧缺的逐步缓解,利润将往冶炼厂方向有所倾斜。 国家统计局最新公布 2017 年 1-2 月精炼锌产量 98.2 万吨,产量同比增加 4.1 万吨或增长 4.4%。虽然同比 产量持续增长,但是环比来看,精炼锌产量有明显缩减。一方面是大型冶炼厂选择在一季度主动减产或检修, 另一方面是小企业受制于资金等因素导致原料不足,被动减产,减产企业多数集中于南方地区。同时国内大型 冶炼厂在 12 月 17 日及 3 月 13 日两次“锌骨干行业供给侧结构性改革高层研讨会”上,达成了共同检修减产的 决议;已有汉中锌业、商洛、东岭、豫光金铅、白银、葫芦岛、紫金、株冶、南方 9 等家企业正在或即将陆续 采取停产检修等措施。未来国内精炼锌产量或有小幅缩减,整体供应或呈现阶段性供应紧张格局。 41 研发报告 / 锌 图9:国内锌矿TC及进口矿TC 图10:国内精炼锌累计产量及累计同比 资料来源:WIND 资讯 SMM 银河期货有色事业部 2、锌需求分析 从直接下游来看,镀锌板产量维持稳定增长,中钢协数据显示,2017 年 1 月重点企业镀锌板带产量 192.6 万吨,同比增加 32.6 万吨长 21.2%。由于镀锌板带企业利润较高,生产积极性较高,整体产量依然维持较高 速度增长,对锌消费贡献稳步增长。不过随着 3 月环保的加剧,河北、天津等镀锌企业受到一定冲击,镀锌需 求增速或出现阶段性走弱。但总的来看,在利润处于高位的保障下,镀锌板带今年仍将维持较高速度增长。 从基建投资及房地产数据来看,1-2 月国内基建投资累计完成额为 41377.9 亿元,累计同比增长 8.87%; 1-2 月国内房地产开发投资累计完成额 9854.3 亿元,累计同比增长 8.9%。基建投资及房地产投资增速依然维 持较高增速,大规模的投资依然能够有效的拉动国内整体的经济发展,从而有效的促进锌的消费需求。 42 研发报告 / 锌 图11:重点企业镀锌板(带)产量及同比变化 图12:基础设施建设及房地产开发投资累计完成额 资料来源:WIND 资讯 SMM 银河期货有色事业部 从汽车行业来看,1 月汽车产量 236.9 万辆,同比负增长 3.4%;2 月汽车产量 216 万辆,同比增长 34%; 1-2 月合计 452.9 万辆,累计同比增长 11.4%。由于去年一季度汽车行业表现相对低迷,今年汽车行业维持小 幅增长,同时购置税减半仍然对于汽车市场有一定利好影响。不过从绝对产量数据来看,汽车行业或难再恢复 至去年同期高速增长水平,各大汽车产商已经部分面临市场饱和迹象。经销商库存高企成为汽车产量难再大幅 增长的重要障碍。总的来说,国内锌需求端维持稳定增长,而且随着消费旺季的逐步临近,需求或在季节性影 响下有更好表现。 图13:汽车月度产量及同比变化 图14: 资料来源:WIND 资讯 SMM 银河期货有色事业部 43 研发报告 / 锌 三、价格走势展望 宏观方面来看,美联储 3 月加息尘埃落地,市场风险情绪得到极大释放;考虑到美联储整体加息路径在市 场预期之中,未来加息进度不会明显加快,美元指数或延续高位震荡。美国政府继续实施积极的财政政策,包 括国防、基建等投资等有有效增加大宗商品需求。而国内制造业较长时间维持在荣枯线上方,经济形势整体乐 观。全球通胀预期继续加强,宏观经济转好利于商品市场持续偏强表现。 从基本面来看,锌矿开始呈现恢复性增长态势,供应紧缺迹象有所缓解;但受益于需求端稳定表现,精炼 锌供需维持小幅紧缺。也就是说整体锌价维持坚挺,虽然继续推涨因素并不充分,但供需拐点未到,锌价将维 持高位强势震荡,主要运行区间 2.2-2.4 万。 44