银河期货201702月报—油脂.pdf

银河期货201702月报—油脂.pdf

银河期货201702月报—油脂.pdf

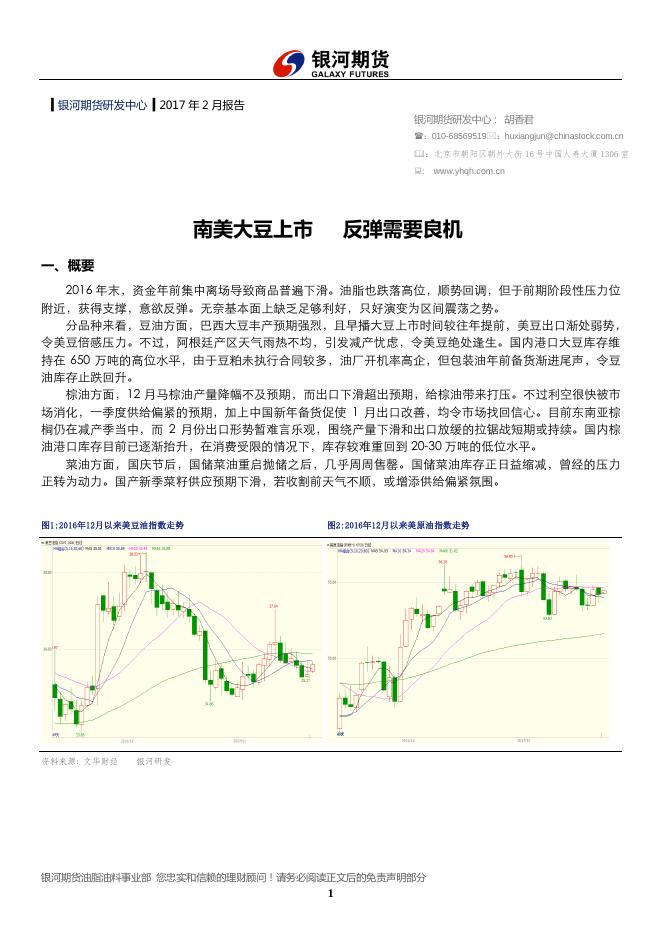

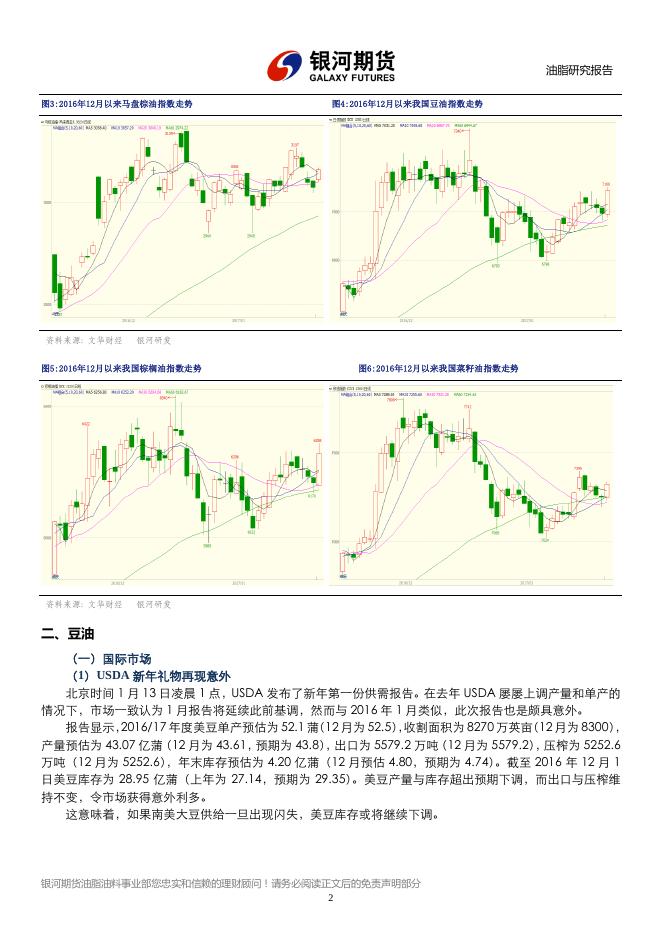

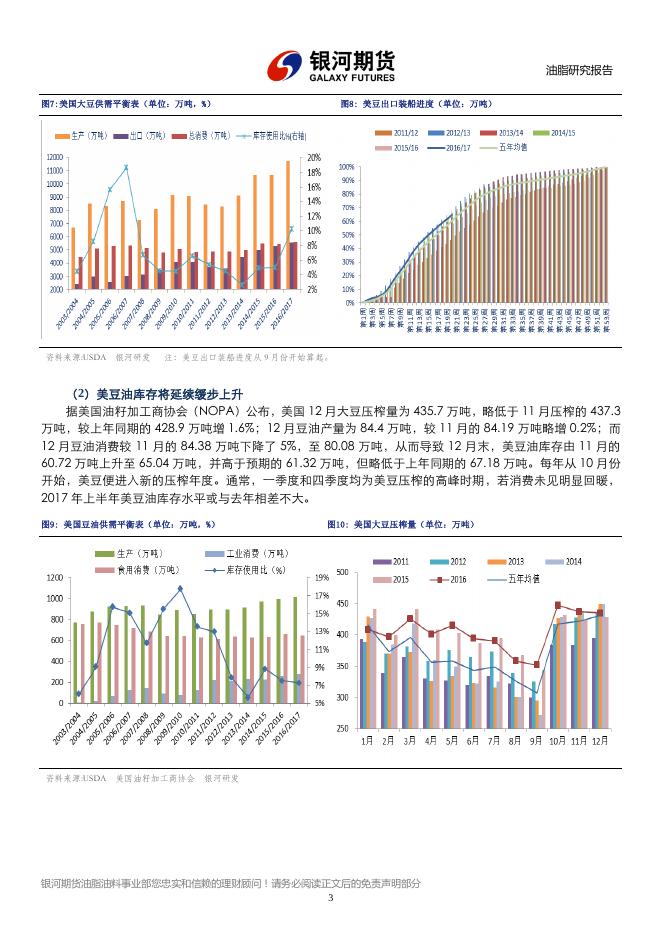

▍银河期货研发中心 ▍2017 年 2 月报告 银河期货研发中心: 胡香君 :010-68569519:huxiangjun@chinastock.com.cn :北京市朝阳区朝外大街 16 号中国人寿大厦 1306 室 : 南美大豆上市 www.yhqh.com.cn 反弹需要良机 一、概要 2016 年末,资金年前集中离场导致商品普遍下滑。油脂也跌落高位,顺势回调,但于前期阶段性压力位 附近,获得支撑,意欲反弹。无奈基本面上缺乏足够利好,只好演变为区间震荡之势。 分品种来看,豆油方面,巴西大豆丰产预期强烈,且早播大豆上市时间较往年提前,美豆出口渐处弱势, 令美豆倍感压力。不过,阿根廷产区天气雨热不均,引发减产忧虑,令美豆绝处逢生。国内港口大豆库存维 持在 650 万吨的高位水平,由于豆粕未执行合同较多,油厂开机率高企,但包装油年前备货渐进尾声,令豆 油库存止跌回升。 棕油方面,12 月马棕油产量降幅不及预期,而出口下滑超出预期,给棕油带来打压。不过利空很快被市 场消化,一季度供给偏紧的预期,加上中国新年备货促使 1 月出口改善,均令市场找回信心。目前东南亚棕 榈仍在减产季当中,而 2 月份出口形势暂难言乐观,围绕产量下滑和出口放缓的拉锯战短期或持续。国内棕 油港口库存目前已逐渐抬升,在消费受限的情况下,库存较难重回到 20-30 万吨的低位水平。 菜油方面,国庆节后,国储菜油重启抛储之后,几乎周周售罄。国储菜油库存正日益缩减,曾经的压力 正转为动力。国产新季菜籽供应预期下滑,若收割前天气不顺,或增添供给偏紧氛围。 图1:2016年12月以来美豆油指数走势 资料来源: 文华财经 图2:2016年12月以来美原油指数走势 银河研发 银河期货油脂油料事业部 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1 油脂研究报告 图3:2016年12月以来马盘棕油指数走势 资料来源: 文华财经 银河研发 图5:2016年12月以来我国棕榈油指数走势 资料来源: 文华财经 图4:2016年12月以来我国豆油指数走势 图6:2016年12月以来我国菜籽油指数走势 银河研发 二、豆油 (一)国际市场 (1)USDA 新年礼物再现意外 北京时间 1 月 13 日凌晨 1 点,USDA 发布了新年第一份供需报告。在去年 USDA 屡屡上调产量和单产的 情况下,市场一致认为 1 月报告将延续此前基调,然而与 2016 年 1 月类似,此次报告也是颇具意外。 报告显示,2016/17 年度美豆单产预估为 52.1 蒲(12 月为 52.5),收割面积为 8270 万英亩(12 月为 8300), 产量预估为 43.07 亿蒲(12 月为 43.61,预期为 43.8),出口为 5579.2 万吨(12 月为 5579.2),压榨为 5252.6 万吨(12 月为 5252.6),年末库存预估为 4.20 亿蒲(12 月预估 4.80,预期为 4.74)。截至 2016 年 12 月 1 日美豆库存为 28.95 亿蒲(上年为 27.14,预期为 29.35)。美豆产量与库存超出预期下调,而出口与压榨维 持不变,令市场获得意外利多。 这意味着,如果南美大豆供给一旦出现闪失,美豆库存或将继续下调。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2 油脂研究报告 图7:美国大豆供需平衡表(单位:万吨,%) 资料来源:USDA 银河研发 图8: 美豆出口装船进度(单位:万吨) 注:美豆出口装船进度从 9 月份开始算起。 (2)美豆油库存将延续缓步上升 据美国油籽加工商协会(NOPA)公布,美国 12 月大豆压榨量为 435.7 万吨,略低于 11 月压榨的 437.3 万吨,较上年同期的 428.9 万吨增 1.6%;12 月豆油产量为 84.4 万吨,较 11 月的 84.19 万吨略增 0.2%;而 12 月豆油消费较 11 月的 84.38 万吨下降了 5%,至 80.08 万吨,从而导致 12 月末,美豆油库存由 11 月的 60.72 万吨上升至 65.04 万吨,并高于预期的 61.32 万吨,但略低于上年同期的 67.18 万吨。每年从 10 月份 开始,美豆便进入新的压榨年度。通常,一季度和四季度均为美豆压榨的高峰时期,若消费未见明显回暖, 2017 年上半年美豆油库存水平或与去年相差不大。 图9: 美国豆油供需平衡表(单位:万吨,%) 资料来源:USDA 美国油籽加工商协会 图10: 美国大豆压榨量(单位:万吨) 银河研发 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 3 油脂研究报告 图11: 美国豆油产量(单位:万吨) 资料来源: 美国油籽加工商协会 图12: 美国豆油库存(单位:万吨) 银河研发 (3)美豆出口已是强弩之末 中国是全球大豆最大的买家,USDA1 月供需报告预测,2016/17 年度中国将会进口 8600 万吨大豆,较 2015/16 年度的 8323 万吨提高 3.33%。 这 8600 万吨大豆中,将近一半的量会从美国采购,而另外一半将来自南美。截至 1 月 12 日,2016/17 年度(始于 9 月 1 日)美国对中国(大陆地区)大豆出口装船量为 2657.9 万吨,高于上年同期的 2047.9 万 吨;售出但尚未装船的 2016/17 年度大豆量为 574.3 万吨,高于去年同期的 441.2 万吨。销售总量为 3232.3 万吨,较去年同期的 2489.2 万吨提高了 29.8%。1 月供需报告中,2016/17 年度美豆出口预计为 5579.2 万吨, 按照对中国的销售进度,目前已完成近 70%。余下的 30%在接下来的半年当中将如何分配或将视南美出口而 定,其本身已难以成为主导力量。 (4)南美收割开启,天气与运力成焦点 巴西大豆主产区总体天气状况良好,有利的天气形势提振产量前景。分析机构 Agroconsult 已将巴西大 豆产量上调至 1.044 亿吨,较之前预估上调 180 万吨,也高于 USDA 最新预估的 1.04 亿吨。巴西早播大豆 在去年 12 月份已有少量收割,这较往年时点提前了近一个月左右,2 月份巴西主产区将全速推进收割工作。 不过,农户的销售情况却低于历史平均水平,主要因价格不具吸引力。根据分析机构 Frana Junior 数据,截 至 1 月 6 日,2016/17 年度巴西大豆销售达到 34%,低于五年均值 41%。在马托格罗索州,销售量为 50%, 低于 53%的均值。急于销售的大多是资金紧张的农户,但这样的农户并不占多数。往年巴西大豆集中上市时, 因卡车司机和港口装运工人的罢工,常造成大豆外运困难,一般也会带来短期行情,后期可予以关注。 阿根廷罗萨里奥谷物交易所近期将该国大豆产量预估从 5,440 万吨下调至 5,290 万吨,因天气状况恶劣; 布宜诺斯艾利斯谷物交易所也将本年度阿根廷大豆种稙面积预估从 1,930 万公顷下调至 1,920 万公顷。因布 宜诺斯艾利斯省北部及 South Santa Fe 省的洪水预估已经造成 71 万公顷大豆损失,而布宜诺斯艾利斯省南 部地区 30 万公顷的大豆田地遭遇干旱。目前阿根廷大豆尚处生长早期,后期继续观察该地区天气的演变。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 4 油脂研究报告 图13:巴西大豆供需平衡表(单位:万吨,%) 资料来源:USDA 图14: 阿根廷大豆供需平衡表(单位:万吨,%) 银河研发 (二)中国市场 (1)一季度大豆到港量将明显下滑 海关数据显示,中国 12 月进口大豆 899.6 万吨,环比增加 14.8%,较上年同期的 912 万吨减少 1.36%。 2016 年全年中国进口大豆 8391.3 万吨,同比小增 2.72%。据天下粮仓初步调查显示,2017 年 1 月份国内各 港口进口大豆预报到港 119 船 751.38 万,环比降 15.6%,同比增 32.7%。2 月份最新预期维持在 550 万吨, 3 月份最新预期 670 万吨。若如此,2017 年一季度大豆进口量或为 1971.38 万吨,将较 2016 年的 1627 万 吨增加 21.2%,但较 2016 年四季度的 2205 万吨下滑 10.6%。 截至 1 月 22 日,国内进口大豆港口库存为 665.3 万吨,较去年同期的 669 万吨略减 0.6%,较 2016 年 10 月的 620 万吨已有明显提升,随着后期到港量下滑,港口库存进一步上升空间或有限。 图15:中国大豆月度进口情况(万吨) 资料来源:WIND 资讯 图16: 中国大豆月度压榨量(万吨) 银河研发 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5 油脂研究报告 图17: 中国大豆港口库存(万吨) 资料来源:天下粮仓 银河研发 (2)豆油库存增幅或有限 2016 年 10 月中旬以来,我国豆油商业库存震荡下行。不过 1 月份以来,豆油库存止跌反弹,因包装油 备货渐临尾声,而油厂存有大量豆粕未执行合同,开机率维持在 59%以上的高位水平。截至 2017 年 1 月 23 日,豆油商业库存为 98.5 万吨,较 1 月初的低点 88.38 万吨增长了 11.4%,环比上月的 90.2 万吨增 9.2%, 较去年同期的 79.3 万吨增 24.2%。 1 月 27 日,我国将迎来鸡年春节。据天下粮仓了解,1 月 23-2 月 5 日,华北及山东大部分油厂将停机, 届时随着开机率大幅下降,豆油库存增幅或将放缓。 从消费上看,春节备货结束后,短期将进入需求的空窗期,商家多以消耗库存为主,在集中补库之前, 油厂库存短期或延续小幅抬升之势。 从进口方面来看,12 月豆油进口 3.67 万吨,环比下滑 53.7%,但较上年同期大幅增加 133.31%。2016 年全年豆油进口 56 万吨,同比减少 31.5%。由于大豆到港量庞大,油厂开机率高企,油厂基本上以消耗自产 豆油为主,进口量较少。从替代油品上看,天气寒冷,棕油的终端消费受到抑制,豆油仍是主力消费油品。 总体来看,一季度我国豆油库存上升幅度或有限。 图18:中国豆油表观消费量(万吨) 资料来源:天下粮仓 图19:我国豆油商业库存(万吨) 银河研发 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 6 油脂研究报告 三、棕榈油 (一)马棕油库存小幅爬升,年初仍有下滑可能 马来西亚棕榈油局(MPOB)公布,12 月末马棕油库存环比增加 0.2%至 167 万吨,此前预估将减少 3% 至 161 万吨;12 月马棕油产量环比下滑 6.4%至 147 万吨,此前预估下滑 8%至 145 万吨;出口下滑 7.5%至 127 万吨,此前预估将下滑 3.8%至 132 万吨。 产量降幅不及预期,而出口下滑超出预期,利空叠加。不过并未给盘面带来实质性的下挫。一季度马棕 油仍在减产周期中,市场预期供给仍将吃紧。另外,1 月份以来,马棕油出口有所改善,也给于多头信心。船 运调查机构 ITS、SGS 称,1 月 1-20 日马棕油出口量环比 12 月同期增长 17%-20%。短期来看,马棕油低库存 状态或延续。 图20:马来西亚毛棕榈油月度产量图(单位:万吨) 图21:马来西亚棕榈油月度出口量图(单位:万吨) 资料来源:MPOB 银河研发 图22: 马来西亚棕榈油月度期末库存统计(单位:万吨) 资料来源:MPOB 银河研发 (二)生物柴油题材 2016 年 12 月 10 日,OPEC 与非 OPEC 产油国在维也纳达成了十五年来首个联合减产协议,非 OPEC 产 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 7 油脂研究报告 油国同意每日减产 55.8 万桶原油以配合 OPEC 产油国的减产行动。OPEC 与非 OPEC 产油国联合减产举措 提振国际原油再度冲高,市场普遍预计 2017 年第一季度原油价格可能突破 60 美元/桶。原油价格的上涨,将 有利于促进生物柴油的需求,从而拉动豆油、棕榈油、菜油等原料品种的需求。 2016 年马来西亚政府三次提出“B10 生物柴油计划”,不过三次推迟,最后一次提出为 11 月份。2017 年 马来政府再次提出 10%掺混率的可能性仍较大。2015 年印尼总统上调生物柴油补贴,并将生物柴油掺混最低 比例从 10%上调至 15%,2016 年进一步上调至 20%,计划到 2020 年最低掺混率达到 30%。 从两个政府对生物柴油强制掺混的计划可以看出,支持生物柴油意愿较为强烈,生物柴油掺混率的提高是 未来的发展趋势,远期棕榈油工业需求依旧向好。 (三)期初库存偏低+进口不振,短期国内库存恢复有限 海关数据显示,12 月我国棕油进口量(含棕榈硬脂)为 67.95 万吨,环比 11 月的 44.6 万吨增 52.4%, 同比去年增加 1.77%;2016 年全年进口棕榈油 447.8 万吨,同比减少 24.22%。其中从印度尼西亚进口棕油 264.4 万吨,同比减少 23.35%;从马来西亚进口 182.9 万吨,同比减少 25,37%。 据天下粮仓预计,2017 年 1 月棕油进口预计在 40 万吨左右,2 月在 30 万吨左右,3 月预计在 42 万吨 左右,总量在 112 万吨,较 2016 年一季度的 115,9 万吨略减。截至 1 月 23 日,国内港口棕油库存为 48.57 万吨,较上月同期的 28.3 万吨增 71.6%,较去年同期的 92.65 万吨降 47.6%。从 USDA 供需报告来看,2017 年我国棕油进口量会有明显的提升,但期初库存超低,短期国内棕榈油库存恢复或有限。 图23: 我国进口棕榈油数量(含棕榈硬脂,单位:万吨) 资料来源:WIND 中国海关 图24:我国棕榈油港口库存数量(单位:万吨) 银河研发 四、菜籽油 (一)沿海地区菜油供给或相对宽裕 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8 油脂研究报告 图25:我国进口油菜籽月度数据(单位:万吨) 资料来源:中国海关 图26:我国沿海地区油菜籽库存(单位:万吨) 银河研发 海关数据显示,12 月份我国进口油菜籽 24.11 万吨,较 11 月的 30.53 万吨减少了 21%,较去年同期的 31.43 万吨减少了 23%,同期五年均值为 34.42 万吨。当月我国进口菜籽油 6.12 万吨,较 11 月的 7.36 万吨 减少了 16.8%,较去年同期减少了 42.5%。 截至 1 月 15 日当周,国内纳入调查的 101 家油厂菜籽压榨总量为 6.17 万吨,前一周为 5.37 万吨;开机 率为 12.85%,前一周为 11.19%。春节临近,预计短期菜籽压榨开机率将下滑。当周进口菜籽库存为 39 万吨, 较前一周的 34.5 万吨增 13%,较去年同期的 27.65 万吨增 41%。当周沿海菜油库存为 10.66 万吨,较前一周 的 9.73 万吨增 9.6%,较去年同期的 4.6 万吨大幅增加 132%。据了解,中国 1 月菜籽买船为 40 万吨,2-4 月 月均买船量在 42 万吨,高于五年同期进口均值。后期进口菜籽供给或较为充足,而随着国储菜油不断流入市 场,沿海菜油商业库存也将相对宽裕。 图27: 我国沿海地区菜油商业库存(单位:万吨) 资料来源:天下粮仓 银河研发 (二)国储菜油成交热情不减 1 月 18 日,临储菜籽油销售 98808 吨,全部成交,成交均价为 6777 元/吨,较上周的 6549 元/吨高 228 元,为连续五周下滑后首次上涨。自去年国庆节后重启抛储以来,截至 1 月 18 日,本轮临储菜油拍卖已累计 成交 148.5 万吨,其中 2012 年产菜油 62.3 万吨,2013 年产菜油 86.2 万吨。据国粮中心监测显示,目前本 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 9 油脂研究报告 轮成交的菜油出库总量约 75 万吨,主要集中在去年 12 月以后。由于豆、菜油价差不具备明显优势,短期销 售阻力较大。 曾经高达 620 多万吨的国储库存是菜油最大的压力源,而随着抛储不断进行,日渐缩减的临储库存正逐 渐转为支撑。消息称,预计本轮抛储将持续到明年 5 月新菜籽上市时停止,按照新年度菜籽减产的预期来看, 后期菜籽油临储成交或保持良好态势。 五、行情展望 2 月份,大部分南美大豆将进入收获期,期间对于产量的评估将更加贴近现实,此前有关阿根廷降雨不均 带来的各种影响也将更加具体化,重点关注期间天气变化。国内春节备货结束后,短期或面临需求的空窗期, 但节后仍存在补库的需求,盘面仍将继续受到支撑。 东南亚棕榈树目前正处在季节性减产周期,而厄尔尼诺的影响尚未完全消退,后期关注产量的缩减幅度。 不过一季度进口恢复或有限,关注产量与出口的博弈。 菜油方面,整体菜籽供给压力不大,随着抛储进行,日渐缩减的临储库存正逐渐转为支撑。继续关注抛 储情况及新年度长江流域菜籽生长情况。 整体来看,2017 年初,受供给充足预期影响,油脂反弹空间或将受限,重点关注南美收割期天气、东南 亚减产与出口情况,暂以谨慎偏多思路看待。 ■ 免责声明期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 10