银河期货2017年第二季度品种研发报告-铜.pdf

银河期货2017年第二季度品种研发报告-铜.pdf

银河期货2017年第二季度品种研发报告-铜.pdf

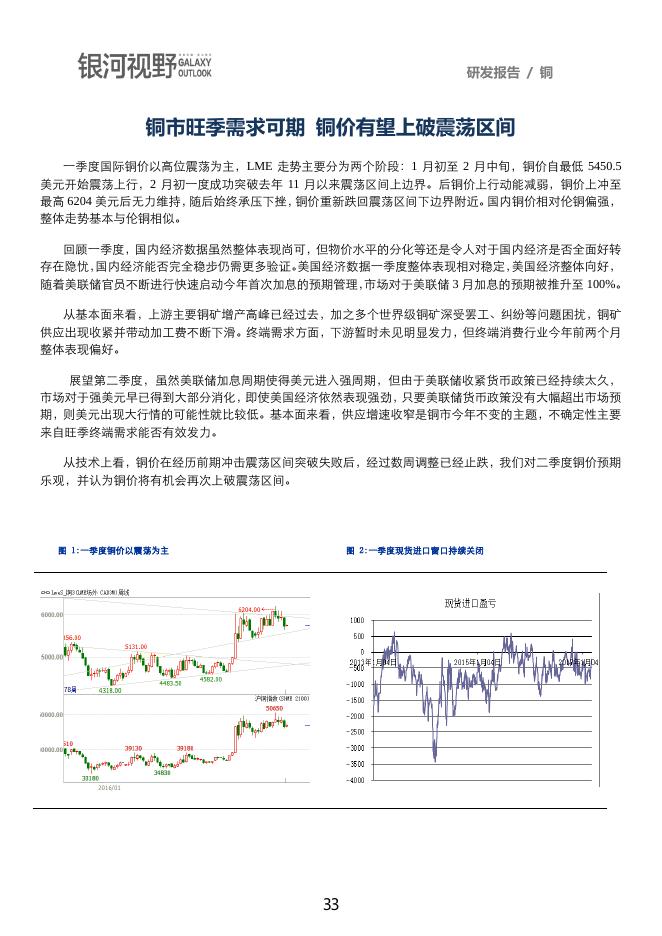

研发报告 / 铜 铜市旺季需求可期 铜价有望上破震荡区间 一季度国际铜价以高位震荡为主,LME 走势主要分为两个阶段:1 月初至 2 月中旬,铜价自最低 5450.5 美元开始震荡上行,2 月初一度成功突破去年 11 月以来震荡区间上边界。后铜价上行动能减弱,铜价上冲至 最高 6204 美元后无力维持,随后始终承压下挫,铜价重新跌回震荡区间下边界附近。国内铜价相对伦铜偏强, 整体走势基本与伦铜相似。 回顾一季度,国内经济数据虽然整体表现尚可,但物价水平的分化等还是令人对于国内经济是否全面好转 存在隐忧,国内经济能否完全稳步仍需更多验证。美国经济数据一季度整体表现相对稳定,美国经济整体向好, 随着美联储官员不断进行快速启动今年首次加息的预期管理,市场对于美联储 3 月加息的预期被推升至 100%。 从基本面来看,上游主要铜矿增产高峰已经过去,加之多个世界级铜矿深受罢工、纠纷等问题困扰,铜矿 供应出现收紧并带动加工费不断下滑。终端需求方面,下游暂时未见明显发力,但终端消费行业今年前两个月 整体表现偏好。 展望第二季度,虽然美联储加息周期使得美元进入强周期,但由于美联储收紧货币政策已经持续太久, 市场对于强美元早已得到大部分消化,即使美国经济依然表现强劲,只要美联储货币政策没有大幅超出市场预 期,则美元出现大行情的可能性就比较低。基本面来看,供应增速收窄是铜市今年不变的主题,不确定性主要 来自旺季终端需求能否有效发力。 从技术上看,铜价在经历前期冲击震荡区间突破失败后,经过数周调整已经止跌,我们对二季度铜价预期 乐观,并认为铜价将有机会再次上破震荡区间。 图 1:一季度铜价以震荡为主 图 2:一季度现货进口窗口持续关闭 33 研发报告 / 铜 资料来源:文华资讯 、银河期货有色事业部 一、美元强周期已经得到消化 国内经济增长短周期存疑 从 2008 年美国次贷危机转化为全球金融危机之后,全球经济的矛盾就从美国转向到了其它的国家,2011 年欧债危机成为市场最大的风险,2012 年以后,全球的矛盾开始指向亚洲,金砖五国饱受经济增长放缓的压 力,不仅如此,2014 年以来对美国加息的预期引发大量资金外流,这更是加重了发展中国家的压力,中国经 济硬着陆和美国收缩流动性成为市场最大风险。2015 年年底和 2016 年年初,美国加息和对中国经济硬着陆的 担忧一度席卷了全球金融和商品市场,但中国经济硬着陆和美国收缩流动性两大风险并没有全面爆发,全球经 济仍处于温和增长之中。 1、中国经济增长忧虑重重 短周期是否接近见顶值得关注 中国 1 月官方制造业 PMI 为 51.3,2 月制造业 PMI 为 51.7,均超预期值。分析认为,2 月份中国制造业 整体运行出现更强劲增长势头,产出与新订单总量皆较年初加速增长,带动新业务增长的主要是出口业务,2 月中国经济继续回暖, 但尚不能断言趋势形成,二季度或是关键窗口期。国内物价水平也在一季度开始暴露 出问题:中国 2 月 CPI 同比增长 0.8%,远不及预期 1.7%;2 月 PPI 同比增长 7.8%,超预期值 7.7%。分析认 为 CPI 同比涨幅回落主要受翘尾因素变化影响,PPI 涨幅扩大主要受去年 2 月份价格大幅下降影响。国内经济 复苏尚存在诸多隐忧,仍然需要继续关注政策落实和其他各项宏观数据的指引。2017 年政府工作报告也将今 年的经济增长目标下调至 6.5%左右,并表示此为基于国外复杂经济形势,以及国内推进供给侧改革的需要。 这显示国内经济增长虽然整体暂时呈现温和态势,但是二季度能否维持目前状态仍然忧虑重重。 中国住建部暗示将采取措施稳定房地产市场,令投资者对中国需求的忧虑情绪上升。住建部负责人表示, 2017 年要抑制房地产泡沫,防止出现大起大落,要加快房地产税立法,并适时推进改革。一方面,要坚持分 类调控,重点解决三四线城市房地产库存过多问题;另一方面,要抓好热点城市防过热、防风险工作,抑制房 地产泡沫,防止出现大起大落。这表明国内对于地产的调控态度仍然较为坚决,指望地产拉动经济回暖的可能 性进一步降低,基建托底经济的预期愈加提升。 2、美国 3 月加息预期“无疑” 强美元周期得到消化 2 月初公布的美国 1 月非农就业人口变动为 22.7 万,远超预期值 18 万。创四个月来最大增幅,主要由于 建筑业和零售业就业增加。不过值得注意的是,薪资增长有所放缓,其中薪资同比增速为 2.5%,为 8 月份来 最低,分析认为就业市场仍存在一定程度上的疲弱。2 月末,FOMC 会议纪要显示,许多与会者认为如果未来 信息显示劳动力市场和通胀与预期持平或好于预期,或经济过热风险增加,那么加息会相当快到来。目前联邦 基金利率期货显示的 3 月加息概率为 34%。从 2 月末开始,随着越来越多的美联储官员表达三月加息的必要 性,联邦基金利率期货显示的 3 月加息预期概率不断被推升,到 3 月初时,加息概率已经被市场预期为“板上 钉钉”。虽然 3 月加息概率不断被推高,但纵观美元指数在一季度的表现,却仅是高位震荡,虽然加息概率的 提升确实对美元自 2 月中旬以来的反弹提供助力,但美元反弹始终显示出上方承受较大压力,可见市场对于美 元强周期已经得到较好的消化。 34 研发报告 / 铜 二、上游供应问题频出 消费能否受基建拉动值得关注 1、全球库存压力提升使现货市场较弱 今年一季度全球显性库存整体偏高,1 月末到 2 月末的一个月间,全球显性库存更是大增 14.8 万吨,这使 2 月末全球显性库存水平已经接近近几年同期最高水平。从库存结构来看,全球显性库存的快速增长主要是受 到三大交易所库存大增的推动。三大交易所总库存在开年便处于高位,历经 1 月、2 月连续累加,截至 2 月末 已经达到 62.4 万吨,该水平远高于往年同期,进入三月后,LME 库存继续大增,3 月 6 日至 3 月 9 日短短 4 天库存便激增 13.1 万吨,同期上期所和 COMEX 库存也同步增加,截至 3 月 10 日当周,三大交易所总库存已 经累加至 78.7 万吨。虽然 2 月保税区库存大增,但 57 万吨的保税区库存水平相对往年同期并非高企。可见全 球显性库存偏高主要是受到三大交易所库存累加的驱动。 今年一季度国内现货贸易进口持续处于亏损状态。在 2 月初,国内现货进口亏损金额最多达到约 900 元, 其他多数时候亏损金额基本维持在亏损 200 元-500 元之间。持续的现货进口亏损对于国内企业的进口积极性 带来打击,加之一季度三大交易所库存持续增加,整体现货市场相对较弱。 2、铜矿增产高峰已过 罢工问题压低加工费 全球主要铜矿生产企业大部分已经公布了去年四季度以及全年的经营报告。从已公布数据的企业整体情况 来看,五矿资源、第一量子、Antofagasta、力拓等四季度生产运营表现相对强劲,同比产量增幅均达到 20%以 上,五矿资源更是高达 170%以上。而从去年全年的运营情况来看,五矿资源、第一量子、南方铜业、哈德湾 以及自由港等企业年度产量增速居前,分析来看,这些企业的产量快速增长基本与去年全年全球五大主要矿山 释放产量有关,其产量增长节奏也基本与五大矿山的增产进度基本一致。随着五大矿山增产释放的高峰期逐渐 过去,预计今年全球上游铜矿供应增速将较去年有较为明显的收窄。 今年一季度上游铜矿问题频繁出现也是不得不提的。一季度上游铜矿发生的最大的事件莫过于 Escondida 铜矿工会组织的持久罢工。2 月 9 日,必和必拓旗下位于智利北部的 Escondida 铜矿工会表示,必和必拓已经 开始暂停旗下位于智利北部的 Escondida 铜矿的作业,宣告罢工开始。工会发言人称,工人不会在最后一刻与 资方举行磋商。截至目前,该矿工人罢工仍在持续,此前工会曾表示计划罢工 2 个月。罢工使 Escondida 铜矿 的作业受到影响,并使智利政府对于该国今年的产量目标是否能够完成产生怀疑。除此之外,由于自由港与印 尼政府就出口及冶炼厂建造问题产生纠纷,自由港方面表示,其一季度 PTFI 项目由于受到附近 Grasberg 铜矿 交货受阻的不可抗力影响,铜产量及铜销量将降低 17%,同时表示 PTFI 已经暂停了 Grasberg 的生产,并降低 生产至正常水平的 60%。此外,五矿资源旗下位于秘鲁的 Las Bambas 铜矿也受到威胁,临近该矿的示威者自 2 月 6 日期封锁了进入该矿的第二条道路,罢工持续了 5 天。另外,由于薪资谈判破裂,自由港旗下位于秘鲁 的 Cerro Verde 铜矿有 1500 名工人将于当地时间 3 月 10 日上午 6:30 开始罢工。 本季度上海有色网报出的加工费水平持续降低。回顾去年铜矿释放高峰期期间,干净矿加工费最高曾被推 升至 100-105 美元/吨,随后伴随主要铜矿增量释放高峰期的逐渐过去,加工费自 10 月末开始逐渐回落。今年 一季度由于受到 Escondida 铜矿、Grasberg 铜矿等多个上游矿山出现问题,国内现货市场供应也在一定程度上 暂时受到影响,出现供应收紧、加工费成交重心下移情况。截至 3 月 10 日当周,上海有色网给出的干净矿加 工费报价为 70-80 美元/吨,较去年最高的 100-105 美元/吨明显回落,较今年年初的 85-90 美元/吨同样明显降 低。 35 研发报告 / 铜 3、消费旺季即将到来 基建拉动需求力度值得关注 铜的终端消费行业,从目前已公布的数据来看,除空调相关数据尚未公布,其他终端消费行业整体表现 较往年同期平均水平偏高。今年前两个月发电设备增速整体尚可,基本处于往年同期平均水平;前两个月汽车 产量增速为 11.1%,产量增速仍然表现较好;新房开工今年前两个月为同比增长 10.4%,相对往年同期平均水 平偏高。 为了使分析更加客观,我们再看铜的终端需求行业投资完成额情况。目前今年前两个月的电源建设投资 完成额和电网建设投资完成额数据尚未发布,今年前两个月铁路固定资产投资完成额为同比增长 12.1%,相对 往年同期增速水平偏高。不过,由于地产调控的实施,今年前两个月地产开发投资完成额为同比增长 8.9%, 明显低于往年同期水平。 对于二季度的终端需求,最大的不确定性来自于基建项目的落实情况是否能够拉动铜的终端消费。去年 密集批复了大量基建项目后,今年上半年的基建落实进度将决定旺季终端需求力度。从相对较长的趋势来看, 除地产受到政策调控影响外,其他基建项目投资完成额有逐渐转好的趋势,因此,我们对于 2 季度传统消费旺 季得终端需求预期仍然乐观。 图 3:全球显性库存水平仍然较高 图4:干净矿加工费不断走低 资料来源: 银河期货有色事业部,Bloomberg 三、铜市旺季需求可期 铜价有望上破震荡区间 综上所述,虽然美联储加息周期使得美元进入强周期,但由于美联储收紧货币政策已经持续太久,市场 36 研发报告 / 铜 对于强美元早已得到大部分消化,即使美国经济依然表现强劲,只要美联储货币政策没有大幅超出市场预期, 则美元出现大行情的可能性就比较低。基本面来看,供应增速收窄是铜市今年不变的主题,不确定性主要来自 旺季终端需求能否有效发力。 从技术上看,铜价在经历前期冲击震荡区间突破失败后,经过数周调整已经止跌,我们对二季度铜价预期 乐观,并认为铜价将有机会再次上破震荡区间。 37