2012年国家开发投资公司评级报告.pdf

2012年国家开发投资公司评级报告.pdf

2012年国家开发投资公司评级报告.pdf

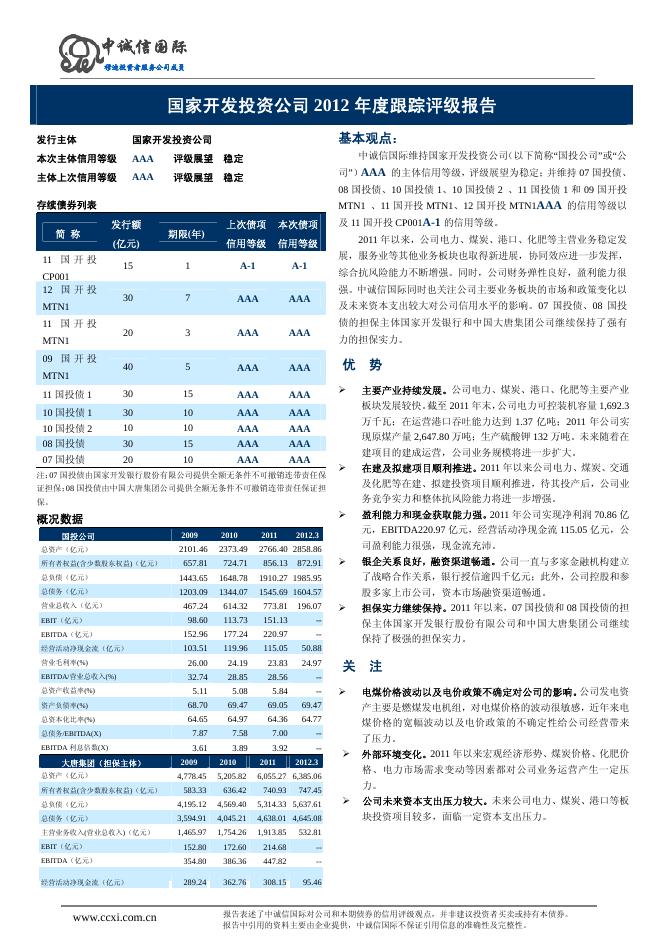

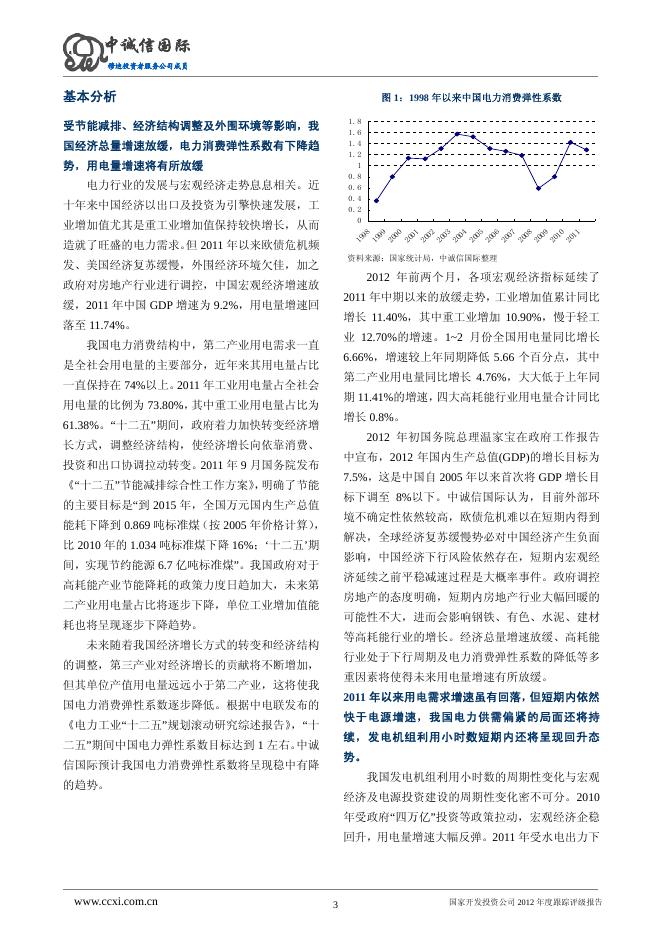

穆迪投资者服务公司成员 国家开发投资公司 2012 年度跟踪评级报告 基本观点: 发行主体 国家开发投资公司 本次主体信用等级 AAA 评级展望 稳定 中诚信国际维持国家开发投资公司(以下简称“国投公司”或“公 主体上次信用等级 AAA 评级展望 稳定 司”)AAA 的主体信用等级,评级展望为稳定;并维持 07 国投债、 08 国投债、10 国投债 1、10 国投债 2 、11 国投债 1 和 09 国开投 存续债券列表 简 称 MTN1 、11 国开投 MTN1、12 国开投 MTN1AAA 的信用等级以 发行额 期限(年) (亿元) 11 国 开 投 上次债项 本次债项 信用等级 信用等级 及 11 国开投 CP001A-1 的信用等级。 2011 年以来,公司电力、煤炭、港口、化肥等主营业务稳定发 展,服务业等其他业务板块也取得新进展,协同效应进一步发挥, 15 1 A-1 A-1 30 7 AAA AAA 20 3 AAA AAA 40 5 AAA AAA 优 11 国投债 1 30 15 AAA AAA ¾ 10 国投债 1 30 10 AAA AAA 10 国投债 2 10 10 AAA AAA 08 国投债 30 15 AAA AAA 07 国投债 20 10 AAA AAA CP001 12 国 开 投 MTN1 11 国 开 投 MTN1 09 国 开 投 MTN1 综合抗风险能力不断增强。同时,公司财务弹性良好,盈利能力很 强。中诚信国际同时也关注公司主要业务板块的市场和政策变化以 及未来资本支出较大对公司信用水平的影响。07 国投债、08 国投 债的担保主体国家开发银行和中国大唐集团公司继续保持了强有 力的担保实力。 势 主要产业持续发展。公司电力、煤炭、港口、化肥等主要产业 板块发展较快。截至 2011 年末,公司电力可控装机容量 1,692.3 万千瓦;在运营港口吞吐能力达到 1.37 亿吨;2011 年公司实 现原煤产量 2,647.80 万吨;生产硫酸钾 132 万吨。未来随着在 建项目的建成运营,公司业务规模将进一步扩大。 注:07 国投债由国家开发银行股份有限公司提供全额无条件不可撤销连带责任保 ¾ 在建及拟建项目顺利推进。2011 年以来公司电力、煤炭、交通 及化肥等在建、拟建投资项目顺利推进,待其投产后,公司业 证担保;08 国投债由中国大唐集团公司提供全额无条件不可撤销连带责任保证担 务竞争实力和整体抗风险能力将进一步增强。 保。 ¾ 概况数据 国投公司 盈利能力和现金获取能力强。2011 年公司实现净利润 70.86 亿 元,EBITDA220.97 亿元,经营活动净现金流 115.05 亿元,公 2009 2010 2011 总资产(亿元) 2101.46 2373.49 2766.40 2858.86 所有者权益(含少数股东权益)(亿元) 657.81 724.71 856.13 总负债(亿元) 1443.65 1648.78 1910.27 1985.95 总债务(亿元) 1203.09 1344.07 1545.69 1604.57 营业总收入(亿元) 467.24 614.32 773.81 196.07 EBIT(亿元) 98.60 113.73 151.13 -- 保主体国家开发银行股份有限公司和中国大唐集团公司继续 EBITDA(亿元) 152.96 177.24 220.97 -- 保持了极强的担保实力。 经营活动净现金流(亿元) 103.51 119.96 115.05 50.88 营业毛利率(%) 26.00 24.19 23.83 24.97 EBITDA/营业总收入(%) 32.74 28.85 28.56 -- 总资产收益率(%) 5.11 5.08 5.84 -- 资产负债率(%) 68.70 69.47 69.05 69.47 产主要是燃煤发电机组,对电煤价格的波动很敏感,近年来电 总资本化比率(%) 64.65 64.97 64.36 64.77 煤价格的宽幅波动以及电价政策的不确定性给公司经营带来 总债务/EBITDA(X) 7.87 7.58 7.00 -- EBITDA 利息倍数(X) 3.61 3.89 3.92 -- 大唐集团(担保主体) 2012.3 872.91 2009 2010 2011 4,778.45 5,205.82 6,055.27 6,385.06 583.33 636.42 总负债(亿元) 4,195.12 4,569.40 5,314.33 5,637.61 总债务(亿元) 3,594.91 4,045.21 4,638.01 4,645.08 主营业务收入(营业总收入)(亿元) 1,465.97 1,754.26 1,913.85 532.81 EBIT(亿元) 152.80 172.60 214.68 -- EBITDA(亿元) 354.80 386.36 447.82 -- 经营活动净现金流(亿元) 289.24 362.76 308.15 95.46 总资产(亿元) 所有者权益(含少数股东权益)(亿元) www.ccxi.com.cn 740.93 2012.3 司盈利能力很强,现金流充沛。 ¾ 银企关系良好,融资渠道畅通。公司一直与多家金融机构建立 了战略合作关系,银行授信逾四千亿元;此外,公司控股和参 股多家上市公司,资本市场融资渠道畅通。 ¾ 关 ¾ 担保实力继续保持。2011 年以来,07 国投债和 08 国投债的担 注 电煤价格波动以及电价政策不确定对公司的影响。公司发电资 了压力。 ¾ 外部环境变化。2011 年以来宏观经济形势、煤炭价格、化肥价 格、电力市场需求变动等因素都对公司业务运营产生一定压 力。 747.45 ¾ 公司未来资本支出压力较大。未来公司电力、煤炭、港口等板 块投资项目较多,面临一定资本支出压力。 报告表述了中诚信国际对公司和本期债券的信用评级观点,并非建议投资者买卖或持有本债券。 报告中引用的资料主要由企业提供,中诚信国际不保证引用信息的准确性及完整性。 穆迪投资者服务公司成员 主营业务毛利率(营业毛利率)(%) 10.27 9.02 8.75 9.03 EBITDA/主营业务收入(营业总收入)(%) 24.20 22.02 11.62 -- 总资产收益率(%) 3.45 3.46 3.81 -- 资产负债率(%) 87.79 87.77 87.76 88.29 总资本化比率(%) 86.04 86.41 86.23 86.14 总债务/EBITDA(X) 10.13 10.47 10.36 -- EBITDA 利息倍数(X) 1.92 1.96 2.25 -- 国家开发银行 2009 2010 资产总额(亿元) 454.11 511.23 625.23 税前利润(亿元) 4.22 5.15 6.09 拨备前利润/平均总资产(%) 1.49 1.49 1.60 平均资本回报率(%) 8.75 9.38 10.76 不良贷款率(%) 0.94 0.68 0.42 2011 注:1、本报告国投公司利息支出的计算未包含资本化利息; 2.、大唐集团 2011 年利息支出的计算未包含资本化利息; 3、国投公司及大唐集团 2012 年 1 季度财务报表未经审计。 分析师 王雅方 yfwang@ccxi.com.cn 高仁航 rhgao@ccxi.com.cn 电话:(010)66428877 传真:(010)66426100 2012 年 6 月 29 日 www.ccxi.com.cn 国家开发投资公司 2012 年度跟踪评级报告 2 穆迪投资者服务公司成员 基本分析 图 1:1998 年以来中国电力消费弹性系数 1.8 1.6 1.4 1.2 1 受节能减排、经济结构调整及外围环境等影响,我 国经济总量增速放缓,电力消费弹性系数有下降趋 势,用电量增速将有所放缓 0.8 0.6 0.4 0.2 0 电力行业的发展与宏观经济走势息息相关。近 十年来中国经济以出口及投资为引擎快速发展,工 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 业增加值尤其是重工业增加值保持较快增长,从而 造就了旺盛的电力需求。但 2011 年以来欧债危机频 资料来源:国家统计局,中诚信国际整理 发、美国经济复苏缓慢,外围经济环境欠佳,加之 2012 年前两个月,各项宏观经济指标延续了 政府对房地产行业进行调控,中国宏观经济增速放 2011 年中期以来的放缓走势,工业增加值累计同比 缓,2011 年中国 GDP 增速为 9.2%,用电量增速回 增长 11.40%,其中重工业增加 10.90%,慢于轻工 落至 11.74%。 业 12.70%的增速。1~2 月份全国用电量同比增长 我国电力消费结构中,第二产业用电需求一直 6.66%,增速较上年同期降低 5.66 个百分点,其中 是全社会用电量的主要部分,近年来其用电量占比 第二产业用电量同比增长 4.76%,大大低于上年同 一直保持在 74%以上。2011 年工业用电量占全社会 期 11.41%的增速,四大高耗能行业用电量合计同比 用电量的比例为 73.80%,其中重工业用电量占比为 增长 0.8%。 61.38%。“十二五”期间,政府着力加快转变经济增 2012 年初国务院总理温家宝在政府工作报告 长方式,调整经济结构,使经济增长向依靠消费、 中宣布,2012 年国内生产总值(GDP)的增长目标为 投资和出口协调拉动转变。2011 年 9 月国务院发布 7.5%,这是中国自 2005 年以来首次将 GDP 增长目 《“十二五”节能减排综合性工作方案》,明确了节能 标下调至 8%以下。中诚信国际认为,目前外部环 的主要目标是“到 2015 年,全国万元国内生产总值 境不确定性依然较高,欧债危机难以在短期内得到 能耗下降到 0.869 吨标准煤(按 2005 年价格计算) , 解决,全球经济复苏缓慢势必对中国经济产生负面 比 2010 年的 1.034 吨标准煤下降 16%;‘十二五’期 影响,中国经济下行风险依然存在,短期内宏观经 间,实现节约能源 6.7 亿吨标准煤”。我国政府对于 济延续之前平稳减速过程是大概率事件。政府调控 高耗能产业节能降耗的政策力度日趋加大,未来第 房地产的态度明确,短期内房地产行业大幅回暖的 二产业用电量占比将逐步下降,单位工业增加值能 可能性不大,进而会影响钢铁、有色、水泥、建材 耗也将呈现逐步下降趋势。 等高耗能行业的增长。经济总量增速放缓、高耗能 未来随着我国经济增长方式的转变和经济结构 行业处于下行周期及电力消费弹性系数的降低等多 的调整,第三产业对经济增长的贡献将不断增加, 重因素将使得未来用电量增速有所放缓。 但其单位产值用电量远远小于第二产业,这将使我 2011 年以来用电需求增速虽有回落,但短期内依然 国电力消费弹性系数逐步降低。根据中电联发布的 快于电源增速,我国电力供需偏紧的局面还将持 《电力工业“十二五”规划滚动研究综述报告》,“十 续,发电机组利用小时数短期内还将呈现回升态 二五”期间中国电力弹性系数目标达到 1 左右。中诚 势。 信国际预计我国电力消费弹性系数将呈现稳中有降 我国发电机组利用小时数的周期性变化与宏观 的趋势。 经济及电源投资建设的周期性变化密不可分。2010 年受政府“四万亿”投资等政策拉动,宏观经济企稳 回升,用电量增速大幅反弹。2011 年受水电出力下 www.ccxi.com.cn 3 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 降、电煤供应紧张、电源电网结构失调、经济和电 2011 年四季度以来,宏观经济增速放缓导致煤炭下 力需求增长较快等因素影响,全国电力供需总体偏 游需求承压,煤炭价格下跌,行业景气度下滑, 紧。根据中电联《全国电力工业统计快报(2011 2011 年四季度开始,宏观经济增速放缓对主要 年)》,在旺盛的用电需求拉动下,2011 年全国全口 耗煤行业的影响逐步显现,对煤炭需求形成了一定 径发电量 47,217 亿千瓦时,比上年增长 11.68%。 的压力。 其中,水电发电量 6,626 亿千瓦时,比上年降低 图 2:2009 年以来主要耗煤行业当月产品产量增速 3.52%,占全部发电量的 14.03%;火电发电量 38,975 60 亿千瓦时,比上年增长 14.07%,占全国发电量的 % 50 40 82.54%。2012 年 1~2 月全国规模以上电厂发电量 30 7,187 亿千瓦时,同比增长 7.1%。其中,水电 687 20 10 亿千瓦时,同比减少 0.3%;火电 6,089 亿千瓦时, 0 同比增长 6.8%;核电 126 亿千瓦时,同比增长 2 /0 1 (10) 00 9 2 00 5 9/0 9 9/0 2 01 1 0/0 2 01 5 0/0 2 01 9 0/0 2 01 1 1/0 2 01 5 1/0 2 01 9 1/0 2 01 1 2/0 (20) 16.9%。 火电发电总量 近年来装机增速持续下降使得电力供求关系在 生铁产量 水泥产量 资料来源:中国煤炭资源网,中诚信国际整理 2010 年出现反转,发电设备利用小时数持续回升。 电力行业方面,受宏观经济增速放缓的影响, 2011 年全国 6,000 千瓦及以上电厂发电设备累计平 全社会用电量增速持续放缓,同时由于上半年南方 均利用小时数 4,731 小时,同比增加 81 小时。其中 雨水丰沛,水电出力充足,使得火电企业开工不足, 受来水偏枯的影响,水电设备平均利用小时数为 电厂存煤不断增加,对煤炭需求形成了较大压力。 3,028 小时,同比下降 376 小时,为近二十年来的最 钢铁行业方面,钢铁下游需求放缓,钢铁价格大幅 低水平;火电设备平均利用小时数为 5,294 小时, 下跌,部分钢厂开始减产或检修,行业开始进入去 同比增长 264 小时,为 2008 年以来的最高水平;核 库存化阶段。短期看钢铁下游需求疲软的态势难以 电设备平均利用小时数为 7,772 小时,同比降低 69 改观,对焦煤需求和价格形成一定压力。水泥行业 小时。2012 年 1~2 月受宏观经济增速放缓等多方面 方面,2011 年四季度开始房地产调控政策和信贷紧 因素影响,全国发电设备累计平均利用小时数为 缩政策对水泥行业的影响已经显现,水泥下游需求 720 小时,同比下降 15 小时,其中水电设备平均利 减少,价格出现下降。宏观经济增速下滑对水泥行 用小时数 326 小时,同比下降 49 小时,火电设备平 业的影响逐步显现,但长期看,保障房、铁路、公 均利用小时数 837 小时,同比增加 1 小时。 路、基建以及水利等建设项目都将为水泥需求提供 中诚信国际认为,全国用电需求整体上仍将保 一定支撑。 持增长态势,短期内全国电力供需仍然总体偏紧, 从煤炭价格走势和库存情况来看,2011年11月 区域性、时段性、季节性缺电仍然较为突出,火电 份开始,受宏观经济发展和固定资产投资增速下滑 发电机组利用小时数还将持续回升,而回升的幅度 影响,煤炭价格有所下降,煤炭库存增加。2012年3 受水电出力、经济转型对电力需求的影响程度及装 月份,受电厂补库存及大秦线检修等因素影响,主 机增速等多方面因素的影响。虽然 2011 年来水的季 要港口煤炭库存下降,煤炭价格止跌回升;但到5 节性波动对水力发电产生一定影响,但长期来看水 月份,下游需求不振使得煤炭价格下降,煤炭库存 电作为主要的清洁能源,仍将有较好的发展前景。 持续上升,2012年6月12日,秦皇岛山西优混(5500 核电作为运营稳定且高效的发电资产,在优先上网 大卡)煤炭价格为765元/吨,秦皇岛煤炭库存为 调度方面具有优势。而火电在电源结构中的主导地 925.5万吨,库存已接近于2008年底的历史高位。 位短期内不会改变。 www.ccxi.com.cn 2 00 4 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 企业议价能力较强。但近期化肥、甲醇等下游需求 图 3:2009 年以来秦皇岛港煤炭价格走势 1000 900 放缓,无烟煤价格下跌。2012 年 6 月 12 日晋城中 元/吨 块 6800 含税车板价为 1,200 元/吨,较 5 月初每吨 800 下降了 150 元。 700 600 2011 年国家发改委多次上调部分地区上网电价,有 500 400 助于缓解燃煤发电企业经营压力 300 200 2 01 1 0-0 2 01 5 0-0 2 01 9 0- 0 2 01 1 1-0 2 01 5 1-0 2 01 9 1-0 2 01 1 2-0 2 01 大同优混>5800 大卡 山西优混>5500 大卡 山西大混>5000 大卡 普通混煤>4500 大卡 为补偿火力发电企业因电煤价格上涨增加的部 5 2-0 分成本,缓解电力企业经营困难,保障正常合理的 电力供应,发改委于 2011 年多次上调电价。 资料来源:聚源数据,中诚信国际整理 2011 年 4 月, 国家发改委上调全国 16 个省(区、 动力煤方面,2011 年四季度开始,受用电量增 市)上网电价,其中山西涨幅最高,为 2.6 分/千瓦 速下滑的影响,动力煤价格开始下降。2012 年 3 月 时,山东等五省上调 2 分/千瓦时,河南等两省上调 份,受电厂补库存和大秦线检修的影响,动力煤价 1.5 分/千瓦时,另三省上调 1 分/千瓦时,一个省上 格企稳回升。但 5 月份以来,经济增速放缓使得火 调 0.9 分/千瓦时,还有四省上调 0.4 至 0.5 分/千瓦 电开工不足,电厂煤炭库存增加,动力煤价格再次 时。总体来看,16 个省平均上调上网电价约 1.2 分/ 出现下降。2011 年 11 月 30 日,国家发改委发布了 千瓦时。 《关于加强发电用煤价格调控的通知》,决定对电煤 2011 年 5 月,发改委下发《国家发展改革委关 在全国范围内实施临时价格干预措施,对合同电煤 于 适 当 调 整 电 价 有 关 问 题 的 通 知 》( 发 改 价 格 适当控制价格涨幅、市场电煤实行最高限价的政策。 [2011]1101 号),决定适当提高火电电价水平,上调 合同电煤方面,规定 2012 年合同价格较 2011 年初 全国 15 个省(区、市)上网电价,具体为:山西 上涨幅度不超过 5%;市场煤方面,规定 2012 年 1 3.09 分钱、青海 3 分钱、甘肃 2.68 分钱、江西 2.62 月 1 日起,秦皇岛等港口 5500 大卡的电煤平仓价最 分钱、海南 2.53 分钱、陕西 2.52 分钱、山东 2.45 高不得超过 800 元/吨。从临时价格干预政策的效果 分钱、湖南 2.39 分钱、重庆 2.28 分钱,安徽、河南、 来看,限价政策在出台之后一段时间内对煤炭价格 湖北各 2 分钱,四川 1.5 分钱、河北 1.49 分钱,贵 影响较大,使得耗煤企业对煤炭价格下降的预期增 州 1.24 分钱(其中 0.46 分钱用于提高脱硫加价标 强,对市场动力煤价格下滑起到了一定的推动作用, 准)。总体来看,15 个省平均上调上网电价约 2 分/ 未来其对煤炭价格的上涨也将起到一定的限制作 千瓦时。 用。 2011 年 12 月 1 日发改委再次上调电价,全国 炼焦煤方面,中国炼焦煤属于稀缺资源,因此 燃煤电厂上网电价平均每千瓦时提高约 2.6 分钱, 炼焦煤价格能够维持相对高的水平。但是由于钢铁 将随销售电价征收的可再生能源电价附加标准由每 行业为焦煤主要下游,钢铁行业需求变化使得焦煤 千瓦时 0.4 分钱提高至 0.8 分钱;在部分地区对安装 价格波动性较大。2011 年四季度开始,房地产和汽 并正常运行脱硝装置的燃煤电厂试行脱硝电价政 车行业持续疲软,钢铁下游需求放缓,钢铁价格大 策,在上网电价外每千瓦时加价 0.8 分钱,以弥补 跌,使得焦煤价格下降。2012 年 6 月 12 日邢台主 脱硝成本增支。上述措施共影响全国上网电价每千 焦煤出厂含税价为 1,630 元/吨,与 5 月初价格持平。 瓦时平均提高约 3 分钱。上网电价的上调能在一定 无烟煤方面,无烟煤也属于稀缺资源,同时国 程度上缓解煤炭价格持续上涨对燃煤发电企业经营 内优质无烟煤资源集中于少数大型企业手中,煤炭 www.ccxi.com.cn 造成的压力。 5 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 总体来看,近期国家推出一系列关于电煤价格 目的建成投产,公司发电能力将进一步提升 调控以及上调火电电价的相关政策,可以在一定程 2011年以来,公司电力装机容量继续平稳增 度上缓解火电企业经营压力,预计上述政策的调控 长,2011年末公司可控装机容量1,692.3万千瓦。2011 效果将在 2012 年得到全面显现。但鉴于市场煤价格 年公司完成发电量977亿千瓦时,较上年增长11%。 仍保持高位运行,且电价调整幅度不足以完全弥补 截至2012年3月末,公司可控装机容量进一步 前期电煤价格上升给火电企业带来的损失,中诚信 增长至1,852.3万千瓦,公司主要电力资产见表1;其 国际认为,在电、煤价格机制未理顺前,电煤价格 中,火电可控装机容量为1,211万千瓦,水电可控装 的波动仍将是影响公司盈利能力和稳定经营的重要 机容量为592万千瓦,风电可控装机容量为44.4万千 因素。 瓦。2012年1季度,公司完成发电量248.6亿千瓦时。 目前信贷市场利率高位运行,一定程度影响企业盈 表 1:截至 2012 年 3 月末公司主要电力资产一览 利能力;2012 年利率有望进入下行通道,公司融资 类 成本将有所下降 别 项目名称 总装机容量 电厂服务 权益占 控制 (万千瓦) 区域 比 性质 52% 控股 50% 控股 二滩 390 大朝山 135 四川、重 庆 云南 2011 年 6 月 20 日起存款准备金率达到 21.5%的历 小三峡 67 甘肃 60.45% 控股 史最高位。CPI 自 2011 年 7 月达到 6.5%的高位后, 北疆 200 天津 64% 控股 靖远二电 130 51.22% 控股 45% 参股 为控制国内快速上涨的物价水平,抑制通货膨 水 电 胀,政府不断提高存款准备金率并上调存贷款利率, 总体呈现下降趋势,在通货膨胀压力减轻的情况下, 甘肃 张掖 政府适当放松流动性,自 2011 年 12 月 5 日起连续 65 曲靖 120 云南 55.40% 控股 三次下调存款准备金率至 20%,货币政策适当放松 嵩屿 120 福建 56% 控股 有利于公司获取资金。 北海 64 55% 控股 钦州 126 61% 控股 彭城二期 128 30% 参股 彭城三期 200 21% 参股 沙洲 126 70% 控股 100% 控股 51% 控股 35% 参股 100% 控股 考虑到外围经济环境不佳、国内宏观经济增速 火 电 火 电 持续放缓等因素,为刺激经济增长,人民银行于 2012 年 6 月降低了存贷款基准利率,这是 3 年来首 次降息。目前一年期存款利率为 3.25%,一年期贷 广西 江苏 张家港华 78 款利率为 6.31%。但经过前一轮持续的加息,目前 兴 信贷市场利率水平依然处于较高水平,公司的资金 宣城 60 成本依然较大。但目前通胀压力有所减轻,政府运 淮北二电 64 用货币政策刺激经济的措施有望持续,若未来利率 周口 27 进入下行通道,公司资金成本有望降低。 新密 160 100% 控股 张家口 10 100% 控股 捡材塘 4.5 100% 控股 65% 控股 100% 控股 较大的资金成本给公司的债务管理带来一定 压力,并且较大规模的利息支出也会影响公司的利 风 电 润水平。公司将加强资金管理,进一步拓宽融资渠 酒泉一风 电 道,确保资金供应;优化债务结构,降低资金成本, 酒泉二风 控制财务风险。中诚信国际将持续关注利率和信贷 电 环境变化对公司经营状况的影响。 光 电 公司电力装机规模继续保持增长,电源结构逐步优 化,综合抗风险能力很强;未来随着在建、拟建项 www.ccxi.com.cn 9.9 安徽 河南 甘肃 20.1 敦煌 1 甘肃 100% 控股 格尔木 5 青海 100% 控股 石嘴山 1 宁夏 100% 控股 资料来源:公司提供 6 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 水电方面,目前公司在建、拟建水电项目主要 同时中诚信国际将持续关注来水情况和煤炭价格波 以雅砻江流域整体开发为主,根据规划,雅砻江沿 动等因素对公司电力业务的影响。 江将开发21级电站,可开发装机容量2,610万千瓦。 2011 年公司煤炭产销量保持稳定,随着在建拟建项 其中两河口、锦屏一级、二滩三大水库是雅砻江中 目陆续投产,公司煤炭产能将大幅提升 下游的控制性水库,总库容256亿立方米,调节库容 158亿立方米,具有巨大的调节作用和补偿效益,建 公司原煤产量基本保持稳定,2011 年完成产量 成后可实现各梯级电站全年调节,有效改善电网的 2,647.80 万吨,实现商品煤销售量 2,457 万吨。2012 电力质量。2011年,公司水电建设稳步推进;2012 年 1 季度,公司原煤产量达 710 万吨, 同比增长 8%; 年3月,官地水电站60万千瓦机组正式并网发电。随 原煤销售量 645 万吨,同比增长 5%。 煤矿项目进展方面,2011 年,公司新疆哈密能 着在建水电项目建设的推进,公司清洁能源规模将 显著增长。 源年产 1,200 万吨特大型井工矿奠基建设;昔阳白 表 2:截至 2012 年 3 月末公司主要在建拟建水电项目一览 羊岭煤矿等项目建成投产;年产 500 万吨的新集口 锦屏一级 装机容量 (万千瓦) 360 预计投产 时间 2014 锦屏二级 480 2015 官地 180 2013 桐子林 60 2016 两河口 270 2016 项目 孜东矿建设稳步推进;陕西李家河矿业公司注册成 立,新增煤炭资源储量 5 亿吨。截至 2011 年末公司 煤炭资源总储量达到 251 亿吨。未来随着在建项目 的逐步投产,公司煤炭产能会进一步提升。 表 4:截至 2012 年 3 月末公司主要在建拟建煤矿项目一览 项目 资料来源:公司提供 生产能力 投资总额 (万吨/ (亿元) 年) 预计 投产 时间 持股比 例(%) 宝地一矿(升级改造) 120 8.2 2015.1 80 大同塔山3-5 接续工程 -- 6.3 2014.9 95 晋城里必煤矿 500 49.3 2017.12 100 西上庄煤矿及选煤厂 500 57.99 2017.12 62 超临界机组顺利通过 168 小时连续满负荷试验,正 皮里青井工矿 300 13.6 2015.6 64.86 式投入商业运行。截至 2012 年 3 月末,公司主要在 哈密一矿 1200 8.2 2014.9 100 建拟建火电项目有贵州盘江电厂、新密电厂二期工 宝地二矿 120 6.8 2015.1 80 程和国投伊犁热电等项目。 宝地三矿 120 7.43 2016.6 80 王行庄煤矿南风井 -- 3.2 2014.9 40 富煤一矿 90 15.2 2016.12 100 富煤二矿 60 16.2 2017.5 100 宝地一矿(升级改造) 120 8.2 2015.1 80 火电方面,公司火电资产分布比较广泛,包括 福建、云南、广西、甘肃、河南等地区。2012 年 1 季度,公司控股的新密电厂 3 号机组 100 万千瓦超 表 3:截至 2012 年 3 月末公司主要在建拟建火电项目一览 装机容量 (万千瓦) 60 预计投产 时间 2013 新密电厂二期工程 100 2012 国投伊犁热电 66 2013 项目 贵州盘江电厂 资料来源:公司提供 从煤炭资源分布看,公司煤炭整体布局基本形 成,初步形成安徽新集、山西、新疆、中原、内蒙 资料来源:公司提供 目前公司电力板块规模较大,全面涉足水、火、 及其他五个区域发展基地。未来,公司将进一步利 风、光、核等各个领域,公司电源结构良好。未来 用山西、河南、内蒙开展资源整合和煤矿兼并重组 随着公司在建、拟建项目的投产发电,公司电源结 的有利时机,收购投产或在建即将投产项目;并将 构将继续优化,发电能力将有所提升,综合抗风险 山西、河南、新疆和内蒙古区域作为重点发展区域, 能力将继续增强。特别是随着雅砻江流域滚动开发 大力开发优质整装资源,从产业链协同、区域布局 的推进,公司水力发电规模和质量有望大幅提升。 的角度出发,对拟整合项目和现有项目进行梳理, www.ccxi.com.cn 7 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 优化资源配置,提升综合竞争能力。 力有望进一步上升,综合实力将逐步增强。 总体来看,公司煤炭生产和销售情况均较为平 金融服务业板块取得较快发展 稳;在资源获取和矿井产能建设方面,公司尚处于 大规模拓展阶段,预计随着在建项目陆续投产,公 2011 年,公司金融业务保持较快的发展速度。 司煤炭生产能力将大幅提升。中诚信国际也将持续 截至 2011 年末,公司金融总资产 292 亿元,占公司 关注其煤炭投资项目后续建设、投产情况。 总资产的 10%左右;实现利润 12 亿元,管理资产 规模超过 1,500 亿元。 交通、化肥业务板块持续发展,公司综合实力进一 信托业务方面,2011 年公司加大创新力度,丰 步增强 富信托产品,成功推出房地产股权信托、保障房信 交通业务方面,截至 2011 年底,公司已投运控 托、葡萄酒财产管理型信托等产品,年末管理资产 股港口吞吐能力达 1.37 亿吨(曹妃甸 5,000 万吨、 规模 386 亿元,较年初增长 54%。 京唐港 3,000 万吨、洋浦港 700 万吨、镇江港 4,960 截至 2011 年末,国投财务开户 189 家,较年初 万吨)。2011 年公司港口业务发展良好,受益于京 增加 22 家;归集资金 145 亿元,较年初增长 45%; 唐港、曹妃甸、镇江港三期等港口项目产能释放, 资金归集率 65%,较上年增加 4 个百分点。2011 年, 以及洋浦港腹地造纸厂增加产能利用、集装箱吞吐 国投财务公司共向成员企业发放贷款 96 亿元。 量大幅稳定增长,公司各控股港口全年完成货物吞 投资担保方面,中投保改制为中外合资企业后, 吐量 1.7 亿吨,同比增长 24%。 治理结构和管理方式发生了根本改变,担保规模大 未来随着在建、拟建项目的建成投产,公司港 幅增长,全年新增担保额 574 亿元,增长 212%。 口吞吐量将逐步上升,配合煤炭板块,公司产业链 整体看,2011 年来公司金融服务业取得较快发 不断完善。 展。根据公司规划,未来将加强金融领域资本运营 表 5: 2012 年 3 月末公司在运营及在建拟建主要港口项目 一览 吞吐量 投产时间 港口名称 (万吨/年) 或核准进度 5,000 2009 曹妃甸一期 力度,发展金融中介业务,金融业务有望成为公司 资产扩张的重要支撑以及利润稳步增长的重要来源 之一。另外,金融市场的波动会对公司金融板块造 成一定冲击,中诚信国际将对此继续关注。 京唐港 3,000 2008 镇江港三期 4,960 2008 洋浦港三期 700 2008 曹妃甸二期 5,000 已核准 本报告关于公司财务实力的分析基于信永中和 湄洲湾一期 1,500 已核准 会计师事务所有限责任公司审计并出具标准无保留 钦州港一期 1,350 已核准 意见的公司 2009~2010 年财务报告、经大信会计师 海南洋浦 30 万吨油码头 2,400 已核准 事务所有限公司审计并出具标准无保留意见的公司 财务分析 资料来源:公司提供 2011 年财务报告以及未经审计的 2012 年 1 季度财 化肥产业方面,随着罗钾一期全面达产,公司 务报表。根据国务院国有资产监督管理委员会的要 硫酸钾产量快速增长。2011 年公司生产硫酸钾 132 求,2011 年公司更换了审计机构。 万吨,实现硫酸钾销售量 110 万吨。预计未来二期 公司电力、煤炭、港口交通、化肥等多个业务板块 工程正式投产后,公司化肥板块盈利能力将进一步 持续较快发展,协同效应逐步发挥,公司整体盈利 提高。同时中诚信国际将继续关注未来硫酸钾市场 能力持续提升 需求和价格变化对公司的影响。 在电力、煤炭、港口交通、化肥等各板块业务 总体来看,国投公司交通、化肥板块未来发展 规模持续扩张的带动下,2011 年公司实现营业总收 前景广阔,在建项目顺利投产运营后,公司盈利能 www.ccxi.com.cn 8 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 入 773.81 亿元,同比增长 25.96%。其中,电力和 在利润总额及折旧增长的带动下,2011 年公司 煤炭业务分别实现营业收入 293.21 亿元和 214.87 实现 EBITDA220.97 亿元。未来,随着新建项目的 亿元。预计随着交通、化肥以及金融板块的逐步发 陆续投产,公司盈利能力及固定资产折旧均将进一 展,公司收入构成将进一步多元化。2012 年 1 季度, 步加强,公司 EBITDA 仍将保持稳定增长。 公司实现营业总收入 196.07 亿元。 总体来看,随着各板块业务规模的持续扩张, 2011 年,公司营业毛利率为 23.83%,较上年 公司收入、盈利快速增长。未来随着多个在建项目 下降 0.36 个百分点。公司的水电业务收入有所上升, 的陆续投产,公司整体盈利能力还将持续增长。公 但火电为主的发电结构仍然使得公司电力业务毛利 司电力、煤炭、港口交通、化肥以及金融业务板块 率在煤价上涨压力下逐步下降。2011 年,公司电力 协同发展,可在一定程度减弱其盈利的波动性。 业务毛利率为 14.45%,较上年下降 2.21 个百分点。 煤炭开采人工成本增加导致 2011 年公司煤炭板块 2011 年公司债务规模有所上升,负债率水平依然维 毛利率较上年略降 0.98 个百分点。随着罗钾一期工 持在 70%以内,未来几年公司仍有较大规模建设任 程的全面达产,2011 年公司钾肥业务毛利率高达 务,债务压力可能进一步上升;但公司主要在建项 71.88%,较上年提高了 13.84 个百分点。2012 年 1 目逐步投产后,偿债能力有望进一步提高,并且公 季度,公司营业毛利率为 24.97%。 司未使用授信额度较多,可为公司发展和资金需求 费用方面,随着业务规模的扩大以及在建项目 提供良好支持 建设逐步推进,公司的三项费用逐年增长。2011 年 随着公司对电力、煤炭、港口交通、化肥等实 公司三费合计达 117.43 亿元,同比增长 11.66%。 业板块投资的稳步推进,近年来公司资产规模保持 虽然三费规模持续增长,但由于其增速慢于营业总 持 续 增 长 的 态 势 。 2011 年 末 , 公 司 总 资 产 为 收入的增速,因此公司三费收入占比逐年下降, 2,766.40 亿元,较上年末增长 16.55%。其中,固定 2011 年,公司三费收入占比为 15.17%,较上年下 资产为 907.71 亿元,与上年末相比变动不大;在建 降了 1.94 个百分点。公司三费控制能力持续增强。 工程为 837.36 亿元,较上年末增长 33.02%。2012 利润方面,2011 年得益于发电量增长、电价 年 3 月末,公司总资产进一步增长至 2,858.86 亿 上调以及煤炭、化肥等其他业务板块销售规模的扩 元。公司整体财务杠杆维持在稳定水平,截至 大,特别是在罗钾一期工程全面达产钾肥产量同比 2012 年 3 月末公司资产负债率和总资本化比率分别 大幅提升的带动下,公司利润总额和净利润快速增 为 69.47%、64.77%,依然维持在 70%以内。 长。2011 年,公司实现利润总额和净利润分别为 公司投资规模较大,债务规模亦呈快速增长态 94.77 亿元和 70.86 亿元,较上年分别大幅增长 势。截至 2011 年末,公司总债务 1,545.69 亿元,较 39.05%和 50.35%。2012 年 1 季度,公司利润总额 上年末增长 15.00%;其中长期债务 1,244.35 亿元, 和净利润分别为 22.22 亿元和 16.12 亿元。 占总债务的 80.50%。以长期债务为主的债务结构有 利于公司在大规模投资阶段资金调配的稳定性。 表 6:公司 2009~2011 年及 2012 年 1 季度主要盈利指标 2009 2010 2011 2012.3 从偿债能力指标来看,2011 年受存货等经营性 营业总收入 (亿元) 467.24 614.32 773.81 196.07 资产增加影响,公司经营活动净现金流较上年有所 利润总额(亿元) 56.20 68.15 94.77 22.22 净利润(亿元) 41.84 47.13 70.86 16.12 经营活动净现金流(亿元) 103.51 119.96 115.05 50.88 EBITDA(亿元) 152.96 177.24 220.97 -- 毛利率(%) 26.00 24.19 23.83 24.97 下降。加上债务规模上升较快,利息支出明显增加, 2011 年公司经营活动净现金流对总债务和利息的 覆盖能力有所减弱。 2011 年公司 EBITDA 较上年明显提升,由于债 资料来源:公司财务报告、中诚信国际整理 www.ccxi.com.cn 务规模增长较快、资金成本有所提高,其对总债务 9 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 担保实力 和利息支出的保障能力上升并不明显,总债务 /EBITDA 由上年的 7.58 倍小幅下降至 7.00 倍, 国家开发银行股份有限公司 EBITDA 利息保障倍数由上年的 3.89 倍小幅增加至 “07 国投债”由国家开发银行股份有限公司提 3.92 倍。 供无条件不可撤销连带责任保证担保。 表 7:2009 年~2012 年 3 月公司长期偿债能力指标 国家开发银行股份有限公司是财政部和中央汇 2009 2010 2011 2012.3 金公司共同发起设立的股份制商业银行,注册资本 长期债务(亿元) 900.43 1079.75 1,244.35 1,293.39 为 3,067.11 亿元。该行是由原国家开发银行根据国 总债务(亿元) 1203.09 1344.07 1,545.69 1,604.57 EBITDA(亿元) 152.96 177.24 220.97 -- 经营活动净现金流/利息支出(X) 2.44 2.63 2.04 -- 经营活动净现金流/总债务(X) 0.09 0.09 0.07 0.13 中长期发展战略服务。截至 2011 年末,国开行的资 EBITDA 利息倍数(X) 3.61 3.89 3.92 -- 产总额和贷款总额分别达到 6.25 万亿元和 5.53 万亿 总债务/EBITDA(X) 7.87 7.58 7.00 -- 元,仅次于四大国有银行。 务院批准经股份制改革后成立。国开行主要通过开 展中长期信贷与投资等金融业务,为国民经济重大 由于国开行融资方式不以吸收居民存款为主, 注:期间财务指标经过年化处理 从公司债务到期分布来看,公司长期贷款占总 国开行主要通过在国内外资本市场发行债券进行融 债务比重较大,由于其投资项目周期均较长,故其 资,从而获得了相对低成本且长期的资金。虽然“国 长期贷款期限也相应较长,缓和了公司未来几年的 开债”主权信用等级过渡期再延一年,但利率攀升显 债务支付压力。 示出该行低融资成本优势逐渐丧失,发债的难度逐 总体看,公司债务规模逐年上升,资产负债率 步加大。从政策银行向商业银行的转型后,国开行 接近 70%。公司经营活动净现金流基本能保障当前 已经开始尝试拓展稳定和多元化的融资渠道,如吸 利息支付需要。未来几年内公司仍有较大规模建设 收特定企业的大额存款、收购中小银行、资产证券 任务,资金需求还有部分缺口,进一步举债将推高 化等等。由于融资方式与其他商业银行的差别,营 公司债务压力,总资本化比率仍可能进一步走高。 业费用支出相对较低,成本收入比仅为 20.91%左 但未来公司电力、煤炭、化肥等主要在建项目逐步 右。2011 年国开行实现拨备前利润 911 亿元,净利 投产并全面达产后,公司偿债能力有望进一步提高。 润 456.07 亿元,其拨备前利润/平均总资产为 1.60%, 或有债务方面,截至 2012 年 3 月末,公司对 平均资产回报率和平均资本回报率分别为 0.8%和 外担保余额约 25 亿元 (为中国大唐集团公司 25 亿 10.76%,盈利指标保持在合理的水平。 基于债券类、中长期、批发性的银行定位,该 元 15 年期限企业债券的全额无条件不可撤销的连 行 2009 年紧密围绕国家应对金融危机的一揽子计 带责任保证担保)。 作为国有大型中央企业,公司拥有很强的政府 划,全年向中央投资项目贷款 2,069 亿元,占新增 支持及良好的银企关系,截至 2012 年 3 月末,公司 贷款的 32.6%。主要投向基础设施、基础产业和支 在国内各大银行累计授信额度 4,622 亿元,其中尚 出产业领域。针对监管部门加强对地方政府融资平 未使用授信额度 3,059 亿元。此外,公司拥有五家 台贷款的关注及清理要求陆续出台,该行对全行平 上市公司,资本市场融资渠道较为畅通;加之近年 台存量贷款逐项目进行摸底统计和风险排查,加大 来持续活跃在债券市场,更加丰富了公司的融资渠 对平台授信额度管控与贷后监控的频度和力度,严 道。中诚信国际认为公司融资能力很强、融资渠道 防风险,努力将贷款质量保持在一个较好水平。截 丰富,可在未来为公司发展和资金需求提供良好支 至 2011 年末,其不良贷款率仅为 0.42%,拨备覆盖 持。 率达到 531.51%。但是未来大量融资平台贷款对该 www.ccxi.com.cn 10 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 行的风险管理能力也将形成考验。同时,近年来随 多元化的区域布局削弱了单一供电区域受电力需求 着资产的迅速扩张,其资本充足率也呈现逐年下降 不足及自然灾害等不利因素的影响。 从区域分布看, 的趋势。2011 年,国开行向全国社会保障基金理事 大唐集团在京津唐地区、河南、陕西、山西、广西、 会定向发行 67.11 亿股普通股,募集资金 100 亿元, 安徽、湖南等地装机容量较大,是京津唐电网最大 有效补充了资本金,2011 年末的资本充足率为 的发电企业。京津唐地区旺盛的电力需求和较强的 10.78%。 电价承受能力为大唐集团发电业务的持续发展提供 国开行 2008 年底完成股份公司转制后,尽管国 了良好的市场空间。大唐集团布局在内蒙古、山西、 开行将全面推行商业化运作,但一定时期内政府应 广西等地的电源资产靠近资源富集区,充足的煤炭 该会保持对该行的控股地位。截至 2011 年末,财政 和水源有助于发电保障及成本控制。 部和中央汇金公司分别持有该行 50.18%和 47.63% 大唐集团电力业务的发展目标是:到 2015 的股份,新入股东社保基金理事会持有 2.19%的股 年,总装机容量达到 1.5 亿千瓦,其中火电装机突 份。鉴于目前中央政府在国开行的控股地位仍将不 破 1 亿千瓦,水电装机超过 2,500 万千瓦,风电装 变以及国开行在国家经济体系中的重要地位和自身 机达到 1,500 万千瓦,可再生能源装机比重达到 良好的财务素质,中诚信国际认为,国开行综合财 27%大唐集团电力业务 的发展目标 是:到 2015 务实力极强,能够为本期债券的偿还提供强有力的 年,总装机容量达到 1.5 亿千瓦,其中火电装机突 保障。 破 1 亿千瓦,水电装机超过 2,500 万千瓦,风电装 机达到 1,500 万千瓦,可再生能源装机比重达到 中国大唐集团公司 27%。 08 国投债由中国大唐集团公司(简称“大唐集 随着在建机组的逐步投产,截至 2011 年底, 团”)提供全额无条件不可撤销连带责任保证担保。 大唐集团总资产达到 6,055.27 亿元,同比增长 大唐集团于 2002 年 12 月 29 日挂牌成立,是经 16.32%;2011 年实现营业总收入 1,913.85 亿元;经 国务院批准,在原国家电力公司部分企事业单位基 营活动净现金流 308.15 亿元。截至 2012 年 3 月底, 础上组建的国有企业,经国务院同意进行国家授权 大唐集团总资产继续增长至 6,385.06 亿元。 投资的机构和国家控股公司试点,在国家财政及相 关计划中实行单列。大唐集团主要从事电源及与电 结论 力相关产业的开发、投资、建设、经营和管理,组 综上,中诚信国际维持国家开发投资公司 AAA 织电力(热力)生产和销售,以及国内外工程承包、 的主体信用等级,评级展望为稳定;并维持 07 国投 设备制造、国内外投融资业务、国际合作等国家批 债、08 国投债、10 国投债 1、10 国投债 2 、11 国 准或允许的其他业务。截至 2011 年末,大唐集团发 投债 1 和 09 国开投 MTN1 、11 国开投 MTN1、12 电装机容量占全国总电力装机容量的 10.52%,仅次 国开投 MTN1AAA 的信用等级以及 11 国开投 于华能集团列国内第二,具有很强的规模优势。业 CP001A-1 的信用等级。 务规模方面,2011 年大唐集团发电量增长至 354 亿 千瓦时,占全国总发电量的 10.76%。 目前大唐集团在役及在建资产分布在全国 26 个省(自治区、直辖市)并拓展到缅甸和柬埔寨, www.ccxi.com.cn 11 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附一:国家开发投资公司主要财务数据及财务指标(合并口径) 财务数据(单位:万元) 货币资金 2009 1,654,667.95 2010 1,491,881.26 2011 1,772,154.06 2012.3 1,722,726.69 短期投资 59,550.68 14,334.49 19,547.37 66,213.15 应收账款净额 445,761.98 490,629.18 537,740.51 806,400.27 存货净额 478,159.36 735,821.48 1,057,673.90 971,991.27 其他应收款 679,389.10 307,877.76 526,459.50 657,300.30 长期投资 2,498,546.58 2,809,657.73 3,314,283.20 3,498,036.26 固定资产(合计) 13,402,886.40 15,359,428.63 17,670,339.35 18,110,911.02 总资产 21,014,578.84 23,734,907.91 27,664,009.18 28,588,553.05 680,039.80 832,264.17 768,527.58 613,693.92 其他应付款 短期债务 3,026,530.86 2,643,233.20 3,013,408.22 3,111,823.65 长期债务 9,004,339.96 10,797,475.17 12,443,482.56 12,933,925.10 总债务 12,030,870.82 13,440,708.37 15,456,890.78 16,045,748.75 净债务 10,376,202.87 11,948,827.12 13,684,736.72 14,323,022.06 总负债 14,436,490.87 16,487,845.44 19,102,734.81 19,859,451.94 财务性利息支出 423,989.34 455,796.09 563,584.52 -- 资本化利息支出 -- -- -- -- 所有者权益(含少数股东权益) 6,578,087.97 7,247,062.47 8,561,274.37 8,729,101.11 营业总收入 4,672,442.52 6,143,153.31 7,738,102.30 1,960,705.18 主营业务利润 1,186,088.31 1,460,415.85 1,801,571.31 462,062.13 投资收益 217,887.39 272,157.76 302,623.81 49,493.06 EBIT 986,021.72 1,137,330.69 1,511,257.78 -- EBITDA 经营活动产生现金净流量 1,529,636.68 1,772,436.52 2,209,699.99 -- 1,035,113.41 1,199,559.00 1,150,543.52 508,794.35 投资活动产生现金净流量 -2,271,088.33 -2,263,277.56 -2,866,983.15 -1,076,880.77 筹资活动产生现金净流量 1,372,417.61 800,359.46 1,840,915.28 506,107.51 现金及现金等价物净增加额 137,370.47 -267,511.81 121,467.10 -61,531.32 资本支出 2,143,506.09 2,545,386.54 2,773,794.45 715,631.65 财务指标 营业毛利率 (%) 2009 2010 2011 2012.3 26.00 24.19 23.83 24.97 三费收入比(%) 18.15 17.12 15.17 15.25 EBITDA/营业总收入(%) 32.74 28.85 28.56 -- 总资产收益率(%) 5.11 5.08 5.84 -- 流动比率(X) 0.82 0.82 0.86 0.89 速动比率(X) 0.72 0.68 0.68 0.74 存货周转率(X) 7.39 7.61 6.37 5.80* 应收账款周转率(X) 12.10 13.17 14.95 11.67* 资产负债率(%) 68.70 69.47 69.05 69.47 总资本化比率(%) 64.65 64.97 64.36 64.77 短期债务/总债务(%) 25.16 19.67 19.50 19.39 经营活动净现金/总债务(X) 0.09 0.09 0.07 0.13* 经营活动净现金/短期债务(X) 0.34 0.45 0.38 0.65* 经营活动净现金/利息支出(X) 2.44 2.63 2.04 -- 总债务/EBITDA(X) 7.87 7.58 7.00 -- EBITDA/短期债务(X) 0.51 0.67 0.73 -- EBITDA 利息倍数(X) 3.61 3.89 3.92 -- 注:公司财务报表根据新会计准则编制;带“*”指标均经年化处理。 www.ccxi.com.cn 12 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附二:国家开发银行股份有限公司主要财务数据及财务指标(担保主体) 财务数据(单位:百万元) 2009 2010 2011 3,708,410.00 4,509,689.00 5,525,872.00 减:贷款损失准备 -74,625.00 -94,146.00 -122,890.00 不良贷款(五级分类) 34,696.00 30,662.00 23,121.00 4,541,058.00 5,112,297.00 6,252,256.00 -- -- -- 387,083.00 406,134.00 446,640.00 借款及应付债券 3,532,672.00 4,013,400.00 4,799,946.00 总负债 4,161,145.00 4,709,756.00 5,807,006.00 总资本 379,913.00 402,541.00 445,250.00 净利息收入 74,421.00 87,658.00 116,455.00 手续费及佣金净收入 4,008.00 5,660.00 6,748.00 862.00 -18,977.00 -32,576.00 证券交易净收入 -14,023.00 3,004.00 9,052.00 投资净收益 11,188.00 11,777.00 13,570.00 其他净收入 2,835.00 2,140.00 1,940.00 非利息净收入 4,870.00 3,604.00 -1,266.00 净营业收入合计 79,291.00 91,262.00 115,189.00 业务及管理费用(含折旧) -6,066.00 -7,345.00 -7,874.00 拨备前利润 62,169.00 71,721.00 91,100.00 贷款损失准备支出 -20,189.00 -20,230.00 -30,235.00 税前利润 42,192.00 51,478.00 60,858.00 净利润 31,872.00 36,689.00 45,607.00 2009 2010 2011 贷款总额 总资产 风险加权资产 存款总额 汇兑净损益 财务指标(%) 核心资本充足率 8.83 7.86 7.35 资本充足率 11.83 10.87 10.78 不良贷款率(不良贷款/总贷款) 0.94 0.68 0.42 215.08 307.04 531.51 不良贷款/(资本+贷款损失准备) 7.63 6.17 4.07 净息差(净利息收入/平均盈利资产) 1.79 1.82 2.06 拨备前利润/平均总资产 1.49 1.49 1.60 平均资本回报率(净利润/平均总资本) 8.75 9.38 10.76 平均资产回报率(净利润/平均总资产) 0.76 0.76 0.80 非利息净收入占比(非利息净收入/净营业收入) 6.14 3.95 -1.10 成本收入比(非利息费用/净营业收入) 21.59 21.41 20.91 净贷款/总资产 80.02 86.37 86.42 拨备覆盖率(贷款损失准备/不良贷款) www.ccxi.com.cn 13 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附三:中国大唐集团公司主要财务数据及财务指标(担保主体) 财务数据(单位:万元) 货币资金 2009 2010 2011 2012.3 650,130.38 1,015,074.10 1,509,710.67 1,653,733.94 10.37 83,395.38 47,389.67 46,806.74 2,061,774.57 2,045,476.91 2,463,334.46 2,793,268.83 存货净额 694,997.34 938,871.88 1,308,989.14 1,385,506.98 其他应收款 764,662.44 798,372.03 1,408,767.78 2,168,363.38 长期投资 975,598.83 1,220,313.23 1,778,823.51 1,953,181.96 固定资产(合计) 40,041,073.48 43,062,444.57 48,098,860.18 49,350,976.35 总资产 47,784,513.79 52,058,235.49 60,552,664.19 63,850,576.43 其他应付款 1,081,189.40 1,125,764.00 1,484,398.01 1,820,153.42 短期债务 5,830,007.97 6,390,319.82 10,350,495.47 8,546,022.74 长期债务 30,119,068.45 34,061,752.96 36,029,614.15 37,904,826.39 短期投资(交易性金融资产) 应收账款净额 总债务 35,949,076.42 40,452,072.78 46,380,109.63 46,450,849.14 净债务 35,298,946.04 39,436,998.68 44,870,398.96 44,797,115.20 总负债 41,951,197.85 45,694,037.39 53,143,333.81 56,376,073.02 财务性利息支出 1,298,904.31 1,573,806.97 1,986,224.36 -- 资本化利息支出 547,478.10 392,955.00 -- -- 所有者权益(含少数股东权益) 5,833,315.94 6,364,198.11 7,409,330.39 7,474,503.40 主营业务收入(营业总收入) 14,659,723.72 17,542,648.77 19,138,523.58 5,328,069.03 主营业务利润(三费前利润) 1,412,303.11 1,494,996.58 1,568,981.11 452,380.36 56,035.65 108,869.37 461,198.26 43,341.98 EBIT 1,527,988.02 1,726,032.14 2,146,776.79 485,462.41 EBITDA 3,548,020.25 3,863,646.77 4,478,213.76 485,462.41 经营活动产生现金净流量 2,892,434.99 3,627,601.60 3,081,483.75 954,610.94 投资活动产生现金净流量 -7,913,514.16 -6,395,177.82 -7,292,330.76 -2,119,218.80 筹资活动产生现金净流量 3,920,797.74 3,089,896.51 4,566,967.90 1,337,951.27 现金及现金等价物净增加额 -1,100,264.59 322,947.71 344,527.66 172,214.65 资本支出 7,412,015.21 5,949,789.76 6,186,272.74 1,398,190.66 投资收益 财务指标 2009 2010 主营业务毛利率(营业毛利率)(%) 10.27 三费收入比(%) EBITDA/主营业务收入(营业总收入)(%) 9.67 24.20 总资产收益率(%) 3.45 流动比率(X) 2011 9.02 2012.3 8.75 9.03 9.72 11.62 12.28 22.02 11.62 -- 3.46 3.81 -- 0.46 0.54 0.51 0.58 速动比率(X) 0.39 0.45 0.43 0.50 存货周转率(X) 15.72 19.53 15.52 14.29* 应收帐款周转率(X) 9.11 8.54 8.49 7.89* 资产负债率(%) 87.79 87.77 87.76 88.29 总资本化比率(%) 86.04 86.41 86.23 86.14 短期债务/总债务(%) 16.22 15.80 22.32 18.40 经营活动净现金/总债务(X) 0.08 0.09 0.07 0.08* 经营活动净现金/短期债务(X) 0.50 0.57 0.30 0.45* 经营活动净现金/利息支出(X) 1.57 1.84 1.55 -- 总债务/EBITDA(X) 10.13 10.47 10.36 -- EBITDA/短期债务(X) 0.61 0.60 0.43 -- EBITDA 利息倍数(X) 1.92 1.96 2.25 -- 注:大唐集团财务报表均按新会计准则编制;2012 年一季度财务报表未经审计;带“*”指标已年化 www.ccxi.com.cn 14 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附四:基本财务指标的计算公式 长期投资=可供出售金融资产+持有至到期投资+长期股权投资 固定资产合计=投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产 短期债务=短期借款+交易性金融负债+应付票据+一年内到期的非流动负债 长期债务 = 长期借款+应付债券 总债务 = 长期债务+短期债务 净债务=总债务-货币资金 三费前利润=营业总收入-营业成本-利息支出-手续费及佣金收入-退保金-赔付支出净额-提取保险合同准备金净额-保单红 利支出-分保费用-营业税金及附加 EBIT(息税前盈余)= 利润总额+计入财务费用的利息支出 EBITDA(息税折旧摊销前盈余)=EBIT+折旧+无形资产摊销+长期待摊费用摊销 资本支出=购建固定资产、无形资产和其他长期资产支付的现金 营业毛利率=(营业收入-营业成本)/营业收入 三费收入比=(财务费用+管理费用+销售费用)/营业总收入 总资产收益率 = EBIT / 总资产平均余额 流动比率 = 流动资产 / 流动负债 速动比率 =(流动资产-存货) / 流动负债 存货周转率 =营业成本 / 存货平均净额 应收账款周转率 =营业总收入净额 / 应收账款平均净额 资产负债率 = 负债总额 / 资产总额 总资本化比率 = 总债务 /(总债务+所有者权益(含少数股东权益)) EBITDA 利息倍数 = EBITDA /(计入财务费用的利息支出+资本化利息支出) www.ccxi.com.cn 15 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附五:主体信用等级的符号及定义 等级符号 含义 AAA 受评对象偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。 AA 受评对象偿还债务的能力很强,受不利经济环境的影响较小,违约风险很低。 A 受评对象偿还债务的能力较强,较易受不利经济环境的影响,违约风险较低。 BBB 受评对象偿还债务的能力一般,受不利经济环境影响较大,违约风险一般。 BB 受评对象偿还债务的能力较弱,受不利经济环境影响很大,有较高违约风险。 B 受评对象偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。 CCC 受评对象偿还债务的能力极度依赖于良好的经济环境,违约风险极高。 CC 受评对象在破产或重组时可获得保护较小,基本不能保证偿还债务。 C 受评对象不能偿还债务。 注:除 AAA 级,CCC 级以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。 www.ccxi.com.cn 16 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附六:债券信用等级符号及定义 等级符号 含义 AAA 债券安全性极强,基本不受不利经济环境的影响,违约风险极低。 AA 债券安全性很强,受不利经济环境的影响较小,违约风险很低。 A 债券安全性较强,较易受不利经济环境的影响,违约风险较低。 BBB 债券安全性一般,受不利经济环境影响较大,违约风险一般。 BB 债券安全性较弱,受不利经济环境影响很大,有较高违约风险。 B 债券安全性较大地依赖于良好的经济环境,违约风险很高。 CCC 债券安全性极度依赖于良好的经济环境,违约风险极高。 CC 基本不能保证偿还债券。 C 不能偿还债券。 注:除 AAA 级,CCC 级以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。 www.ccxi.com.cn 17 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附七:票据信用等级的符号及定义 等级符号 AAA AA A BBB BB B CCC CC C 含义 票据安全性极强,基本不受不利经济环境的影响,违约风险极低。 票据安全性很强,受不利经济环境的影响较小,违约风险很低。 票据安全性较强,较易受不利经济环境的影响,违约风险较低。 票据安全性一般,受不利经济环境影响较大,违约风险一般。 票据安全性较弱,受不利经济环境影响很大,有较高违约风险。 票据安全性较大地依赖于良好的经济环境,违约风险很高。 票据安全性极度依赖于良好的经济环境,违约风险极高。 基本不能保证偿还票据。 不能偿还票据。 注:除 AAA 级,CCC 级以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。 www.ccxi.com.cn 18 国家开发投资公司 2012 年度跟踪评级报告 穆迪投资者服务公司成员 附八:短期融资券信用等级的符号及定义 等 级 含 义 A-1 为最高级短期债券,其还本付息能力很强,安全性很高。 A-2 还本付息能力较强,安全性较高。 A-3 还本付息能力一般,安全性易受不利环境变化的影响。 B 还本付息能力较低,有一定的违约风险。 C 还本付息能力很低,违约风险较高。 D 不能按期还本付息。 注:每一个信用等级均不进行微调 www.ccxi.com.cn 19 国家开发投资公司 2012 年度跟踪评级报告