银河期货201403季报—宏观.pdf

银河期货201403季报—宏观.pdf

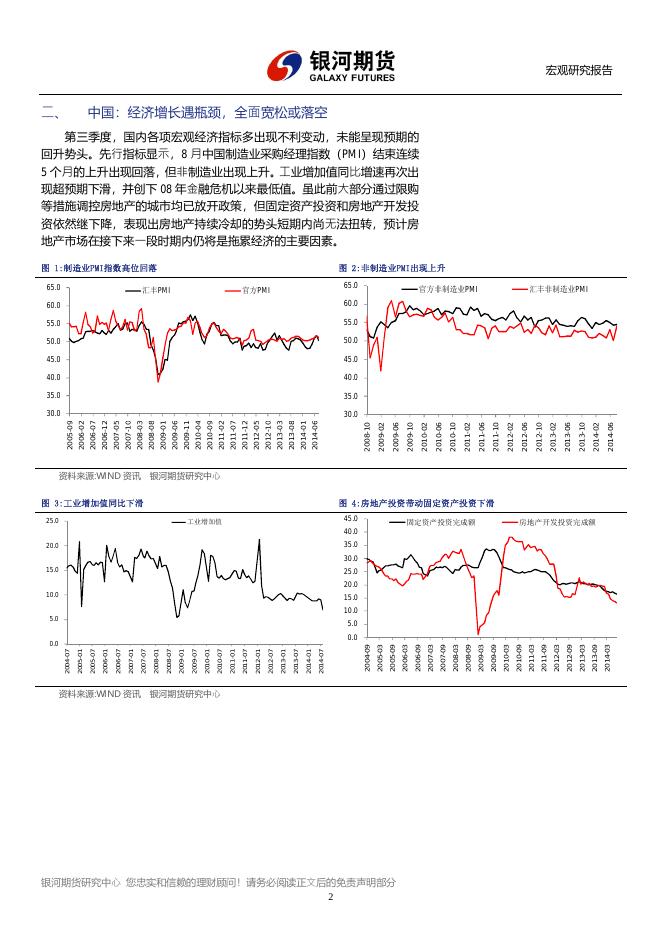

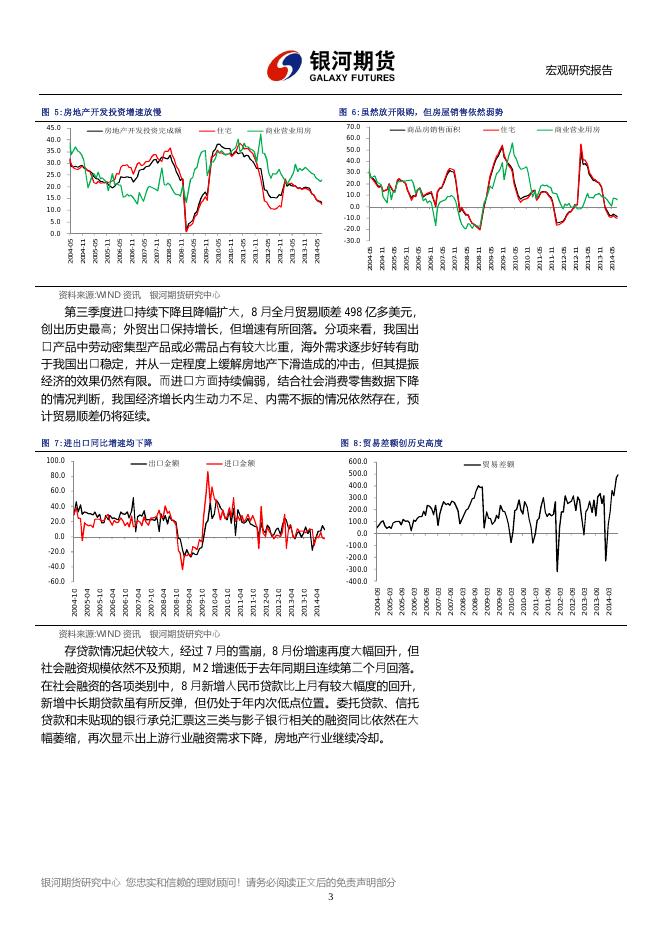

银河期货201403季报—宏观.pdf

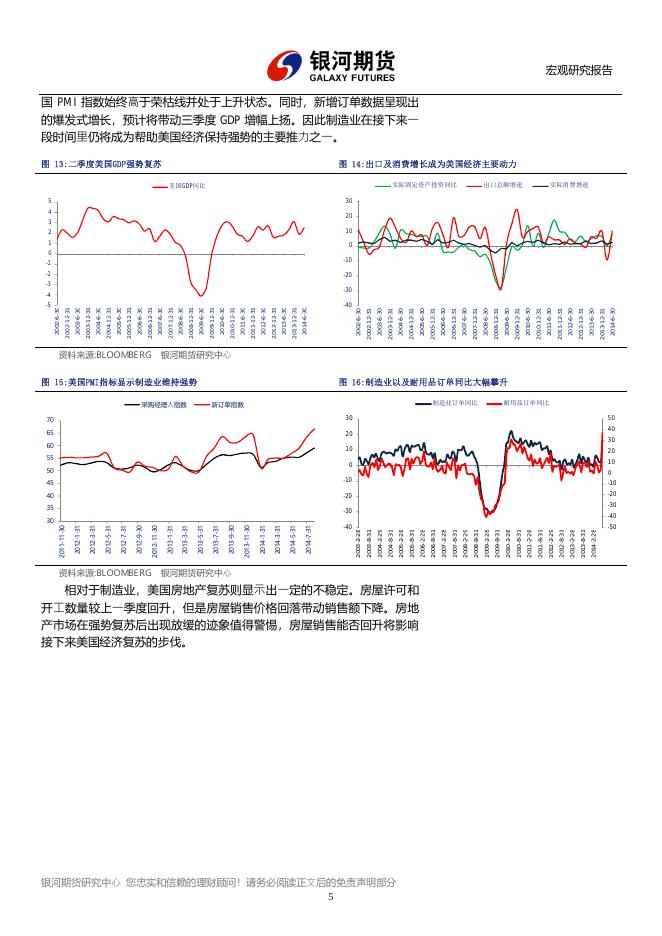

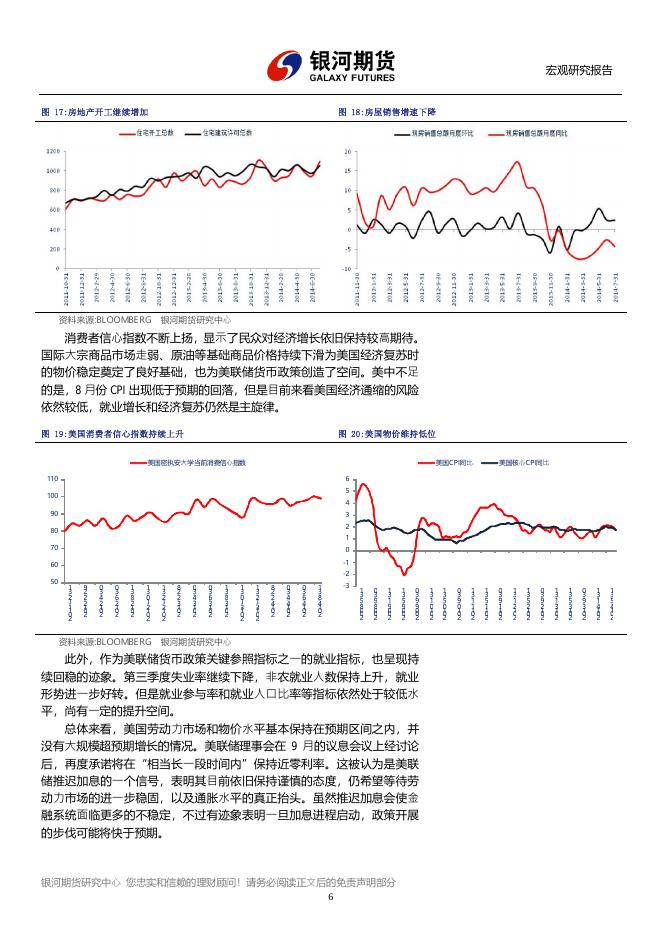

银河期货 研究中心 宏观经济及贵金属部 (:010-68569715*:yhqhhgb@chinastock.com.cn 2014年 9月 19日 &:北京市朝阳区朝阳门外大街 16号中国人寿大厦 13 02 星期五 :: www.yhqh.com.cn ▍银河期货研究中心 ▍宏观季报 经济增长遇瓶颈,新常态下全面宽松或难现 一、 综述 三季度国内经济运行压力再度上升。工业增加值、固定资产投资等相 关数据开始呈现恶化的趋势;外贸出口情况相对较好,但进口疲软,内需 不振,贸易顺差继续扩大,人民币升值压力增加。房地产市场经历了持续 下跌的洗礼之后,虽然大部分此前曾出台限购措施的城市已经放松政策, 但市场并没有出现企稳回升的迹象,宏观经济也因此受到拖累,增长放缓 的风险未能消除。前期制约房地产市场的四大主要因素——行业整体供过 于求、银行信贷风险管理增强、价格下行预期增强、经济增速下滑等依然 存在,直接制约着取消限购等政策发挥作用的空间,预计房地产调整仍将 持续。目前政府正在推行产业结构的调整和经济体制的改革,对经济增长 目标区间放宽,经济增速下滑容忍度提高。货币政策方面逐渐抛弃了传统 的办法,虽然社会整体物价水平较为稳定,为全面宽松提供了良好的前提, 但央行迟迟没有采用降息措施来扭转经济增长下滑趋势,转而采用定向宽 松等定点发力的办法,扶住小微企业和新兴产业,以协同财政政策和行政 力量完成改革。目前来看完成全年经济增长的目标将有一定难度,但李克 强总理强调,今年主要经济指标是能够达到的,虽然下行压力加大,但有 能力保持经济平稳运行,更不会发生硬着陆,也不可能再依靠增发货币来 刺激经济增长。这些都表明在新常态下,降准降息的全面宽松政策较难出 台,政府已经下定决心坚持改革以激发经济运行活力,让宏观经济实现“自 我突破”,以便为中长期的发展打下良好基础。 美国三季度经济在制造业持续好转的推动下继续复苏。消费数据的强 劲,包括耐用品消费持续增加,消费信心持续上升,也成为其经济复苏力 度增强的证据。房地产市场呈现出一定的波动,表现为开工增加但销售额 出现下滑,但目前看来美国房地产市场遇到的波折尚不影响其经济复苏的 总体进程。受到美国劳动力市场和物价水平基本保持在预期区间之内,并 没有大规模超预期增长的情况的影响,美联储理事会在 9 月的议息会议上 经讨论后,再度承诺将在“相当长一段时间内”继续保持低利率,符合我 们此前的预测,同时表明其目前依旧保持谨慎的态度,希望等待劳动力市 场进一步稳固、通胀水平真正抬头之后再决定加息进程。 相对于美国经济的持续好转,欧洲情况则显得并不乐观。欧央行已经 两次降息,维持着负利率的政策,并提出多项资产购买计划,希望通过购 买 ABS 等资产以帮助商业银行走出信贷下滑的困境。但纯粹依赖货币宽松 拉动经济的政策已经无法收到明显效果,财政宽松尚未得到欧元区主要国 家政府响应,加之乌克兰危机中对俄制裁带来的反作用,预计欧洲经济仍 有一定的通缩风险,经济增长尚不能乐观,欧央行推出 QE 的可能性不断上 升。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1 资料来源: WI ND资讯 0.0 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2 2014-03 2013-09 2013-03 2012-09 2012-03 5.0 2014-06 2014-02 2013-10 2013-06 2013-02 2012-10 2012-06 2012-02 2011-10 2011-06 官方非制造业PMI 2011-09 10.0 2011-03 15.0 固定资产投资完成额 2010-09 20.0 2010-03 45.0 2009-09 工业增加值 2011-02 30.0 2009-03 30.0 2008-09 35.0 2010-10 35.0 2008-03 40.0 2010-06 40.0 2007-09 45.0 2010-02 65.0 2007-03 45.0 2009-10 50.0 2006-09 50.0 2009-06 55.0 2006-03 55.0 2009-02 60.0 60.0 2005-09 图 3:工业增加值同比下滑 2008-10 官方PMI 2005-03 图 1:制造业PMI指数高位回落 2004-09 2014-07 2014-01 2013-07 2013-01 2012-07 2012-01 汇丰PMI 2011-07 2011-01 2010-07 2010-01 25.0 2009-07 2009-01 资料来源: WI ND资讯 2008-07 65.0 2008-01 2007-07 2007-01 2006-07 2006-01 2005-09 2006-02 2006-07 2006-12 2007-05 2007-10 2008-03 2008-08 2009-01 2009-06 2009-11 2010-04 2010-09 2011-02 2011-07 2011-12 2012-05 2012-10 2013-03 2013-08 2014-01 2014-06 二、 2005-07 2005-01 2004-07 宏观研究报告 中国:经济增长遇瓶颈,全面宽松或落空 第三季度,国内各项宏观经济指标多出现不利变动,未能呈现预期的 回升势头。先行指标显示,8 月中国制造业采购经理指数(PMI)结束连续 5 个月的上升出现回落,但非制造业出现上升。工业增加值同比增速再次出 现超预期下滑,并创下 08 年金融危机以来最低值。虽此前大部分通过限购 等措施调控房地产的城市均已放开政策,但固定资产投资和房地产开发投 资依然继下降,表现出房地产持续冷却的势头短期内尚无法扭转,预计房 地产市场在接下来一段时期内仍将是拖累经济的主要因素。 图 2:非制造业PMI出现上升 汇丰非制造业PMI 银河期货研究中心 图 4:房地产投资带动固定资产投资下滑 40.0 房地产开发投资完成额 35.0 30.0 25.0 20.0 15.0 10.0 5.0 0.0 宏观研究报告 图 5:房地产开发投资增速放慢 45.0 图 6:虽然放开限购,但房屋销售依然弱势 房地产开发投资完成额 住宅 70.0 商业营业用房 40.0 60.0 35.0 50.0 30.0 40.0 25.0 30.0 20.0 20.0 15.0 10.0 商品房销售面积 住宅 商业营业用房 0.0 10.0 -10.0 5.0 -20.0 2010-11 2011-05 2011-11 2012-05 2012-11 2013-05 2013-11 2014-05 2011-03 2011-09 2012-03 2012-09 2013-03 2013-09 2014-03 2010-05 2009-11 2009-05 2008-11 2008-05 2007-11 2007-05 2006-11 2006-05 2005-11 2005-05 2004-11 2004-05 2014-05 2013-11 2013-05 2012-11 2012-05 2011-11 2011-05 2010-11 2010-05 2009-11 2009-05 2008-11 2008-05 -30.0 2010-09 资料来源: WI ND资讯 2007-11 2007-05 2006-11 2006-05 2005-11 2005-05 2004-11 2004-05 0.0 银河期货研究中心 第三季度进口持续下降且降幅扩大,8 月全月贸易顺差 498 亿多美元, 创出历史最高;外贸出口保持增长,但增速有所回落。分项来看,我国出 口产品中劳动密集型产品或必需品占有较大比重,海外需求逐步好转有助 于我国出口稳定,并从一定程度上缓解房地产下滑造成的冲击,但其提振 经济的效果仍然有限。而进口方面持续偏弱,结合社会消费零售数据下降 的情况判断,我国经济增长内生动力不足、内需不振的情况依然存在,预 计贸易顺差仍将延续。 图 7:进出口同比增速均下降 100.0 图 8:贸易差额创历史高度 出口金额 600.0 进口金额 贸易差额 500.0 80.0 400.0 60.0 300.0 40.0 200.0 20.0 100.0 0.0 0.0 -100.0 -20.0 资料来源: WI ND资讯 银河期货研究中心 存贷款情况起伏较大,经过 7 月的雪崩,8 月份增速再度大幅回升,但 社会融资规模依然不及预期,M2 增速低于去年同期且连续第二个月回落。 在社会融资的各项类别中,8 月新增人民币贷款比上月有较大幅度的回升, 新增中长期贷款虽有所反弹,但仍处于年内次低点位置。委托贷款、信托 贷款和未贴现的银行承兑汇票这三类与影子银行相关的融资同比依然在大 幅萎缩,再次显示出上游行业融资需求下降,房地产行业继续冷却。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 3 2010-03 2009-09 2009-03 2008-09 2008-03 2007-09 2007-03 2006-09 2006-03 2005-09 2005-03 2014-04 2013-10 2013-04 2012-10 2012-04 2011-10 2011-04 2010-10 2010-04 2009-10 2009-04 2008-10 2008-04 2007-10 2007-04 2006-10 2006-04 2005-10 2005-04 -400.0 2004-10 -300.0 -60.0 2004-09 -200.0 -40.0 宏观研究报告 图 9:货币存量增速继续下降 45.0 图 10:新增人民币贷款出现反弹 M2同比 30,000.0 M1同比 40.0 社会融资规模 新增人民币贷款 25,000.0 35.0 20,000.0 30.0 25.0 15,000.0 20.0 10,000.0 15.0 5,000.0 2013-02 2013-09 2014-04 2012-07 2013-03 2013-09 2011-12 2011-05 2010-10 2010-03 2009-08 2009-01 2008-06 2007-11 2007-04 2006-09 2006-02 2005-07 2004-12 2004-05 2003-10 2003-03 2002-01 2014-04 2013-10 2013-04 2012-10 2012-04 2011-10 2011-04 2010-10 2010-04 2009-10 2009-04 2008-10 2012-09 资料来源: WI ND资讯 2008-04 2007-10 2007-04 2006-10 2006-04 -5,000.0 2005-10 0.0 2005-04 0.0 2004-10 5.0 2002-08 10.0 银河期货研究中心 物价方面情况基本平稳,三季度 CPI 同比涨幅持续出现回落,8 月份降 至四个月以来最低水平;受到国际大宗商品价格持续下降,原油、成品油 等价格走低的影响,PPI 降幅经历了收窄并再次放大。增长乏力导致总需求 拉升通胀水平的能力有限,大宗商品价格下降又使得输入型通胀的可能降 低,预计未来价格水平仍将保持温和变动,全年 CPI 不会有大幅攀升,有望 位于调控下限。 资料来源: WI ND资讯 银河期货研究中心 当前物价水平和社会融资状况为宽松政策打下了良好基础,但政府并 没有采用这种措施以突破经济增长的瓶颈。国务院总理李克强在 9 月召开 的世界经济论坛上表示,截至 8 月份中国城镇就业已接近全年目标,今年 主要经济指标是能够达到的,虽然下行压力加大,但有能力保持经济平稳 运行,更不会发生硬着陆,也不可能再依靠增发货币来刺激经济增长。预 计政府在继续坚持稳健的货币政策同时可能继续采用定向调控措施,经济 增长新常态下降息预期很可能落空。改革创新将持续推进,以利于经济长 期稳定发展,而由改革带来的阵痛将在一段时期内持续存在,后期形势仍 然不容乐观。 三、 美国:低利率政策将维持,就业通胀情况将决定加息时点 第三季度美国经济保持了此前趋势。出口和消费出现回升,制造业增 长增经历了由负转正而后大幅攀升的历程,展示着美国经济强劲的企稳复 苏势头。采购经理人指标也显示美国制造业持续好转,整个三季度中,美 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 4 2014-03 2012-03 2011-09 2011-03 2010-09 生活资料 2010-03 2009-09 2009-03 2008-03 2007-09 2006-09 2006-03 2005-09 2014-03 2013-09 2013-03 2012-09 2012-03 2011-09 2011-03 2010-09 2010-03 -15.0 2009-09 -5.0 2009-03 -10.0 2008-09 0.0 2008-03 -5.0 2007-09 5.0 2007-03 0.0 2006-09 10.0 2006-03 5.0 2005-09 15.0 2005-03 10.0 2004-09 20.0 生产资料 PPI 2008-09 15.0 非食品 2005-03 食品 CPI总体 2004-09 25.0 图 12:上游物价止跌回稳被打破 2007-03 图 11:下游物价继续保持温和变动 30 2014731 2014531 2014331 2014131 20131130 2013930 -40 资料来源: BLOOMBERG 银河期货研究中心 相对于制造业,美国房地产复苏则显示出一定的不稳定。房屋许可和 开工数量较上一季度回升,但是房屋销售价格回落带动销售额下降。房地 产市场在强势复苏后出现放缓的迹象值得警惕,房屋销售能否回升将影响 接下来美国经济复苏的步伐。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5 2014-2-28 2013-8-31 2013-2-28 50 2003-6-30 55 2014-6-30 2013-12-31 2013-6-30 2012-12-31 2012-6-30 2011-12-31 2011-6-30 2010-12-31 2010-6-30 2009-12-31 2009-6-30 2008-12-31 2008-6-30 2007-12-31 2007-6-30 2006-12-31 2006-6-30 2005-12-31 2005-6-30 2004-12-31 2004-6-30 2003-12-31 出口总额增速 2012-8-31 60 2012-2-29 20 2011-8-31 30 65 2011-2-28 70 2010-8-31 制造业订单同比 2010-2-28 新订单指数 2009-8-31 图 15:美国PMI指标显示制造业维持强势 -40 2002-6-30 -4 2002-12-31 实际固定资产投资同比 2009-2-28 2014-6-30 -20 2008-8-31 2013-6-30 2013-12-31 -3 2008-2-29 2012-6-30 2012-12-31 -2 2007-8-31 2011-6-30 2011-12-31 -10 2007-2-28 2010-6-30 2010-12-31 -1 2006-8-31 2009-6-30 2009-12-31 0 2006-2-28 2008-6-30 2008-12-31 10 1 2005-8-31 2007-6-30 2007-12-31 2 2005-2-28 2006-6-30 2006-12-31 美国GDP同比 2004-8-31 2005-6-30 2005-12-31 4 2004-2-29 2004-6-30 2004-12-31 5 2003-8-31 2003-6-30 2003-12-31 图 13:二季度美国GDP强势复苏 2003-2-28 采购经理人指数 2013731 2013531 2013331 2013131 20121130 2012930 2012731 2012531 2012331 2012131 2002-12-31 2002-6-30 -5 20111130 宏观研究报告 国 PMI 指数始终高于荣枯线并处于上升状态。同时,新增订单数据呈现出 的爆发式增长,预计将带动三季度 GDP 增幅上扬。因此制造业在接下来一 段时间里仍将成为帮助美国经济保持强势的主要推力之一。 图 14:出口及消费增长成为美国经济主要动力 实际消费增速 30 3 20 0 -30 资料来源: BLOOMBERG 银河期货研究中心 图 16:制造业以及耐用品订单同比大幅攀升 耐用品订单同比 50 40 10 30 20 0 10 45 -10 -10 40 -20 -20 35 -30 0 -30 -40 -50 宏观研究报告 图 17:房地产开工继续增加 图 18:房屋销售增速下降 资料来源: BLOOMBERG 银河期货研究中心 消费者信心指数不断上扬,显示了民众对经济增长依旧保持较高期待。 国际大宗商品市场走弱、原油等基础商品价格持续下滑为美国经济复苏时 的物价稳定奠定了良好基础,也为美联储货币政策创造了空间。美中不足 的是,8 月份 CPI 出现低于预期的回落,但是目前来看美国经济通缩的风险 依然较低,就业增长和经济复苏仍然是主旋律。 图 19:美国消费者信心指数持续上升 图 20:美国物价维持低位 美国密执安大学当前消费信心指数 美国CPI 同比 美国核心CPI 同比 6 110 5 100 4 90 3 2 80 1 70 0 60 1 2 50 1 3 2 1 1 1 0 2 9 2 2 2 1 0 2 0 3 4 2 1 0 2 0 3 6 2 1 0 2 1 3 8 2 1 0 2 1 3 0 1 2 1 0 2 1 3 2 1 2 1 0 2 8 2 2 3 1 0 2 0 3 4 3 1 0 2 0 3 6 3 1 0 2 1 3 8 3 1 0 2 1 3 0 1 3 1 0 2 1 3 2 1 3 1 0 2 8 2 2 4 1 0 2 0 3 4 4 1 0 2 0 3 6 4 1 0 2 1 3 8 4 1 0 2 3 1 3 5 8 0 0 2 0 3 9 8 0 0 2 1 3 1 9 0 0 2 1 3 5 9 0 0 2 0 3 9 9 0 0 2 资料来源: BLOOMBERG 银河期货研究中心 此外,作为美联储货币政策关键参照指标之一的就业指标,也呈现持 续回稳的迹象。第三季度失业率继续下降,非农就业人数保持上升,就业 形势进一步好转。但是就业参与率和就业人口比率等指标依然处于较低水 平,尚有一定的提升空间。 总体来看,美国劳动力市场和物价水平基本保持在预期区间之内,并 没有大规模超预期增长的情况。美联储理事会在 9 月的议息会议上经讨论 后,再度承诺将在“相当长一段时间内”保持近零利率。这被认为是美联 储推迟加息的一个信号,表明其目前依旧保持谨慎的态度,仍希望等待劳 动力市场的进一步稳固,以及通胀水平的真正抬头。虽然推迟加息会使金 融系统面临更多的不稳定,不过有迹象表明一旦加息进程启动,政策开展 的步伐可能将快于预期。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 6 1 3 1 0 1 0 2 1 3 5 0 1 0 2 0 3 9 0 1 0 2 1 3 1 1 1 0 2 1 3 5 1 1 0 2 0 3 9 1 1 0 2 1 3 1 2 1 0 2 1 3 5 2 1 0 2 0 3 9 2 1 0 2 1 3 1 3 1 0 2 1 3 5 3 1 0 2 0 3 9 3 1 0 2 1 3 1 4 1 0 2 1 3 5 4 1 0 2 -8 -6 62 61 60 59 -1 资料来源: BLOOMBERG 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 7 2014-7-31 0 2014-2-28 2 2013-9-30 4 2013-4-30 4 2012-6-30 5 2012-11-30 6 2012-1-31 欧元区GDP增速 2011-8-31 图 23:欧元区GDP继续下滑 2011-3-31 55 2010-5-31 就业人口比率 2010-10-31 124000 2009-7-31 56 2009-12-31 126000 2009-2-28 57 2008-9-30 58 128000 2008-4-30 2 130000 2007-6-30 美国非农就业人数(季调) 2007-11-30 4 2007-1-31 132000 2006-8-31 134000 2006-3-31 136000 2005-5-31 6 138000 63 2005-10-31 8 64 2004-12-31 10 140000 2004/2/29 2004/7/31 2004/12/31 2005/5/31 2005/10/31 2006/3/31 2006/8/31 2007/1/31 2007/6/30 2007/11/30 2008/4/30 2008/9/30 2009/2/28 2009/7/31 2009/12/31 2010/5/31 2010/10/31 2011/3/31 2011/8/31 2012/1/31 2012/6/30 2012/11/30 2013/4/30 2013/9/30 2014/2/28 2014/7/31 12 2004-7-31 2014-5-31 2014-1-31 2013-9-30 2013-5-31 2013-1-31 2012-9-30 2012-5-31 2012-1-31 失业率(季调) 2011-9-30 2011-5-31 2011-1-31 2010-9-30 2010-5-31 2010-1-31 2009-9-30 2009-5-31 2009-1-31 图 21:美国劳动力市场失业率持续降低 2004-2-29 四、 2008-9-30 2008-5-31 0 2001-3-31 2001-9-30 2002-3-31 2002-9-30 2003-3-31 2003-9-30 2004-3-31 2004-9-30 2005-3-31 2005-9-30 2006-3-31 2006-9-30 2007-3-31 2007-9-30 2008-3-31 2008-9-30 2009-3-31 2009-9-30 2010-3-31 2010-9-30 2011-3-31 2011-9-30 2012-3-31 2012-9-30 2013-3-31 2013-9-30 2014-3-31 宏观研究报告 图 22:美国劳动力市场的参与率依然较低 就业参与率 67 66 65 64 63 62 61 资料来源: BLOOMBERG 银河期货研究中心 欧元区:通缩阴影犹存,欧元区 QE概率再增加 与美国欣欣向荣的情况相反,三季度欧洲经济延续了此前的不振,经 济信心指标回落,产出增速下滑,物价水平增速继续下降,通缩风险不断 加大。9 月 4 日晚间,欧洲央行出人意料地宣布将三个主导利率均下调 10 个基点,同时称将开始购买证券化债务和担保债券,为银行发放贷款提供 资金,以振兴欧元区经济。而此前欧元区维持负利率已有一段时间,陷入 “流动性陷阱”的欧盟经济并没有因此走出阴霾,虽然 8 月欧元区 CPI 同比 和环比均出现一定缓和,但经济下行的风险依旧存在,再次降息能否产生 效果尚有待检验。 图 24:欧元区通缩风险加大 欧元区CPI 3 -2 2 -4 1 0 宏观研究报告 图 25:经济信心开始下降 经济信心指标 经济领先指标( 右轴) 105 3 100 2 1 95 0 90 1 201471 201451 201431 201411 2013111 201391 201371 201351 201331 201311 201291 2012111 201271 201251 3 201231 80 201211 2 2011111 85 资料来源: BLOOMBERG 银河期货研究中心 另一方面,欧洲东部的俄乌冲突正在继续。欧盟在金融、能源、军工 行业对俄罗斯的制裁不断升级,俄罗斯则以农产品进口和天然气供给为武 器展开报复,双方俨然已经开始了贸易战,预计制裁造成的反作用将持续 伤害欧洲自身,使本已冷却的欧洲经济雪上加霜。 欧元区内部对经济政策问题也出现一定分歧,虽然欧洲央行再次降息, 但欧洲主要国家政府对此多有微词。德吉拉希望有关国家出台相应的措施, 包括为欧洲央行购买的抵押债券担保、扩大政府投资等财政政策,但始终 得不到响应——法国表示已经无法实现削减财政赤字的承诺,而德国则称 不希望将金融系统的风险转嫁给纳税人。欧洲央行虽使出浑身解数来应对 当前的困局,但仅仅依靠降息帮助经济企稳作用有限,财政和货币政策的 脱节才是目前欧元区困境的主要因素,因此通过收购欧元区国家主权债券 实现量化宽松( QE) 行动的必要性和可能性仍在持续增加。 免责声明期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研究中心所有。未获得银河期货研究中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研究中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研究中心及其研究员知情的范围内,银河期货研究中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8