银河期货201708月报—PTA.pdf

银河期货201708月报—PTA.pdf

银河期货201708月报—PTA.pdf

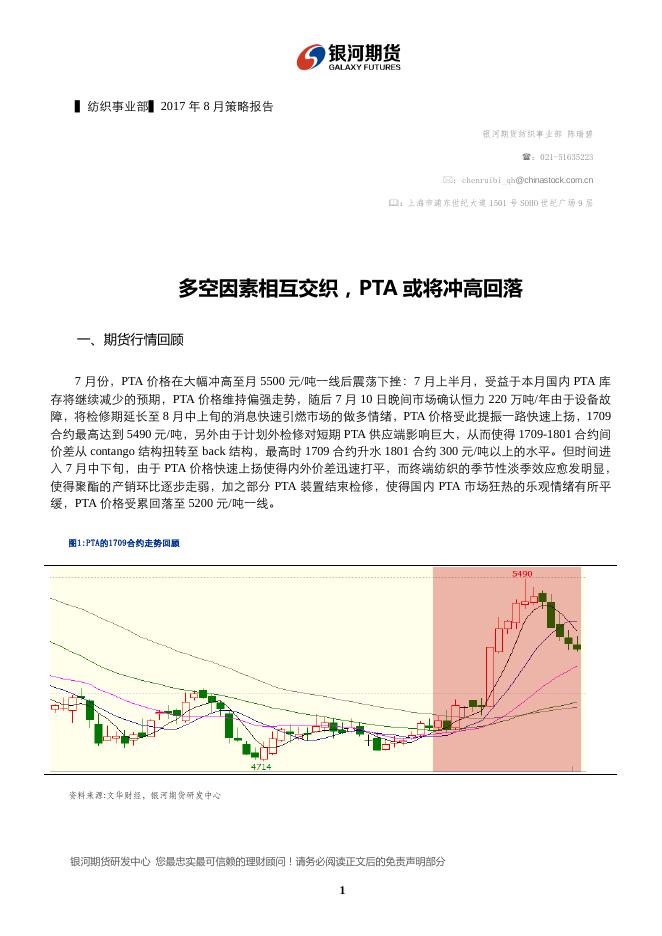

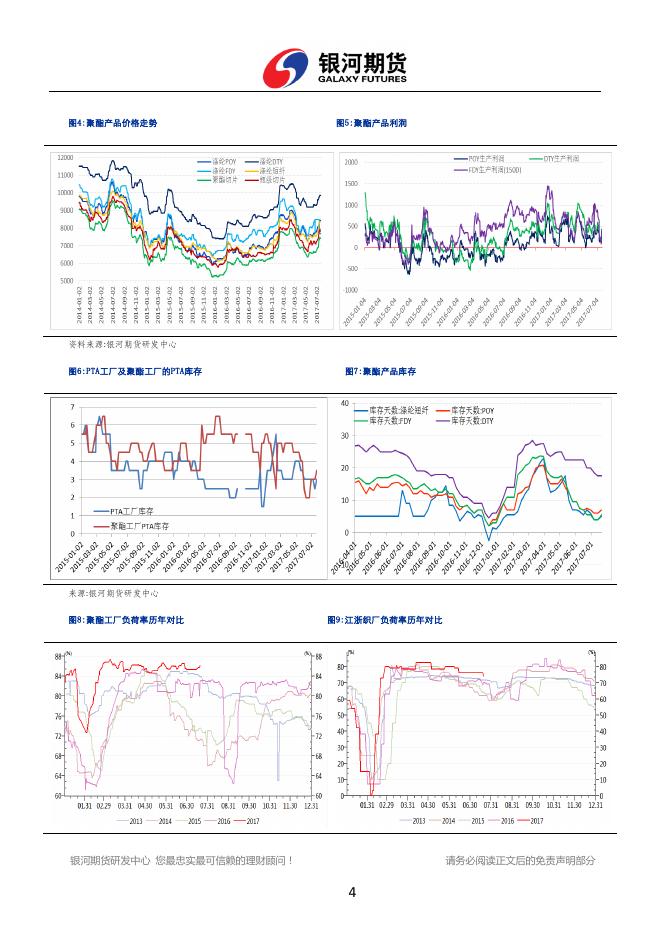

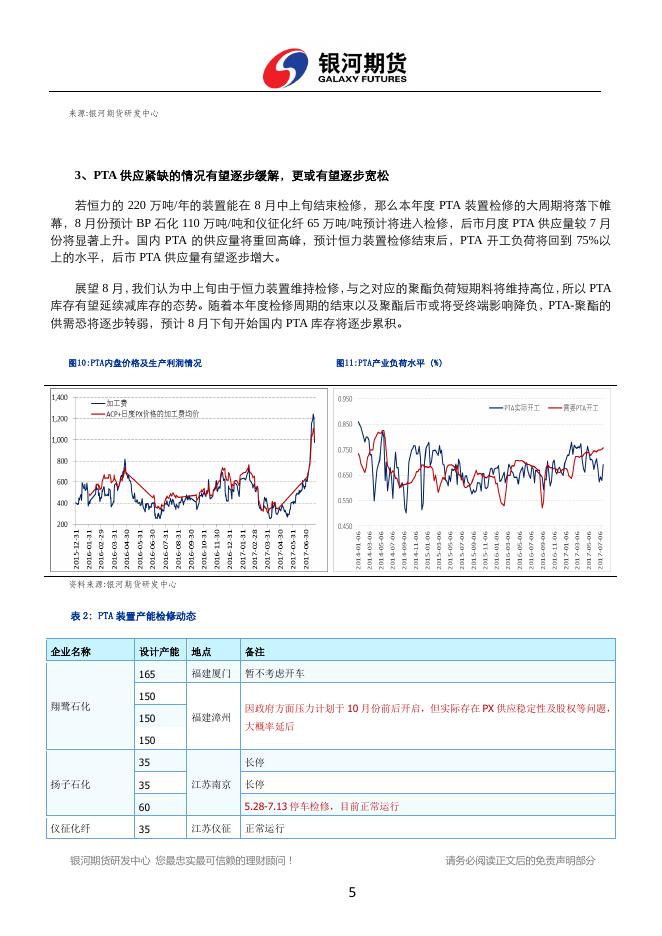

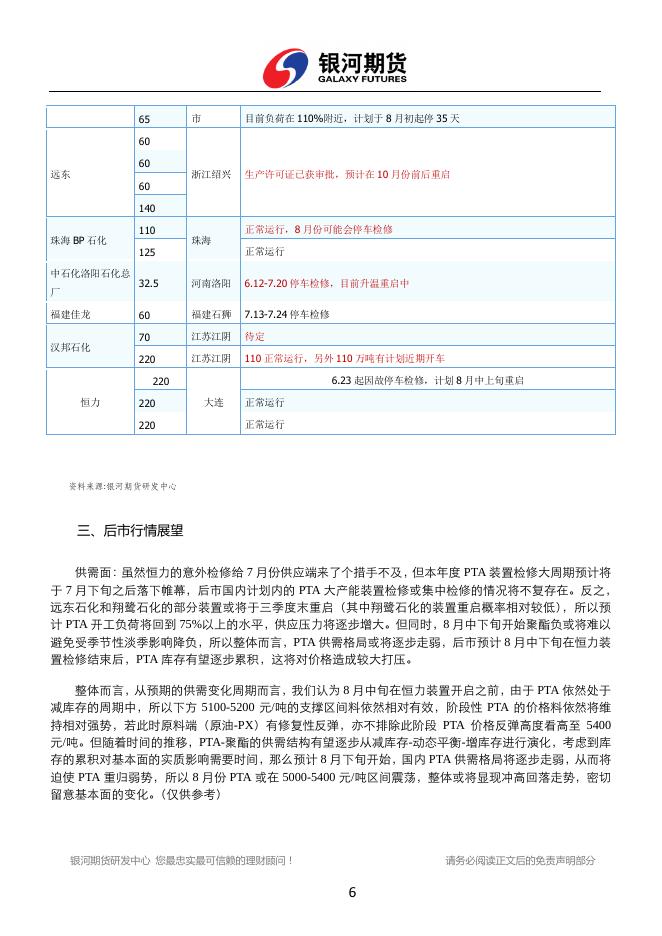

▍纺织事业部▍2017 年 8 月策略报告 银河期货纺织事业部 陈瑞碧 :021-51635223 :chenruibi_qh@chinastock.com.cn :上海市浦东世纪大道 1501 号 SOHO 世纪广场 9 层 多空因素相互交织,PTA 或将冲高回落 一、期货行情回顾 7 月份,PTA 价格在大幅冲高至月 5500 元/吨一线后震荡下挫:7 月上半月,受益于本月国内 PTA 库 存将继续减少的预期,PTA 价格维持偏强走势,随后 7 月 10 日晚间市场确认恒力 220 万吨/年由于设备故 障,将检修期延长至 8 月中上旬的消息快速引燃市场的做多情绪,PTA 价格受此提振一路快速上扬,1709 合约最高达到 5490 元/吨,另外由于计划外检修对短期 PTA 供应端影响巨大,从而使得 1709-1801 合约间 价差从 contango 结构扭转至 back 结构,最高时 1709 合约升水 1801 合约 300 元/吨以上的水平。但时间进 入 7 月中下旬,由于 PTA 价格快速上扬使得内外价差迅速打平,而终端纺织的季节性淡季效应愈发明显, 使得聚酯的产销环比逐步走弱,加之部分 PTA 装置结束检修,使得国内 PTA 市场狂热的乐观情绪有所平 缓,PTA 价格受累回落至 5200 元/吨一线。 图1:PTA的1709合约走势回顾 资料来源:文华财经,银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 二、产业链情况分析 1、上游:成本端料维持区间的震荡格局 原油:当前原油整体的运行较为平稳,市场缺乏有效消息指引,多空因素相互交织,短期后市 WTI 价格有望在 45-50 美元/桶区间震荡,由于目前正处美国汽油消费旺季且价格处于震荡区间下沿,所以阶段 性原油价格重心有望缓慢抬升:目前国际原油市场利空因素始终围绕在高企的库存压力和美国节节上升的 产量,其中从中期而言,尤其是美国的原油库存能不能在三季度显著消耗,另外其原油产量到底会不会突 破 950—960 万桶/天将成为长期打压油价上涨的关键因素。美国原油库存下降是必然的,整个原油产量突 破 950 万桶/天也是必然的。因此,美国就控制了油价上涨的顶部了。美国的汽油库存来说,库存还是持续 下降的。美国当前正处季节性旺季,这将支撑阶段性的美国油价。从整个大的基本面来看,经济形势并没 有差到要跌破 40 美金/桶的地步。40 美金/桶跌破页岩油的生产成本、差不多达到沙特的财政盈亏能够接受 的下限了。每次 WTI 接近 40 美金/桶,都是多头持仓和期权就会大幅增加。所以我们认为 8 月中旬前原油 有望维持相对强势,8 月中下旬之后在旺季逐步离去,国际油价或将面临较大压力。 PX:受益于 PTA 价格的快速大幅上涨,7 月份 PX 价格重心小幅抬升,但受累于亚洲整体 PX 库存偏 高、开工率维持高位以及 PTA 装置集中检修等因素,其涨幅严重滞后于 PTA,且其加工利润始终维持在 70 美元/吨左右的水平。 展望 8 月,国内福佳大化 140 万吨/年和中金石化 160 万吨/年产能预计将分别于 6 月底和 9 月初开始 检修,亚洲日本出光 48 万吨/年(目前负荷约 43%)在 6 月中旬开始检修,所以就亚洲整体而言,8 月份 PX 装置检修量仍将较少,换言之当前亚洲 PX 装置高负荷状态将会持续下去更或随着时间推移有所上升, 加之目前高企的库存,所以后市 PX 对 PTA 工厂的议价能力将减弱,且 PX 绝对价格恐将维持弱势,换言 之成本端给与 PTA 的支撑将下移。 图2:亚洲石脑油裂解价差、石脑油以及原油的价格走势 图3:PX价格走势以及PX加工盈亏表现 资料来源:银河期货研发中心,WIND 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 表 1:PX 装置检修计划表(单位:万吨/年) 企业名称 产能 地址 负荷 备注 海南炼化 66 海南洋浦 90% 11-12 月检修计划。 辽阳石化 70 辽宁辽阳 0% 停车技改 彭州石化 65 四川彭州 90-95% 2018 年二季度检修计划 福佳大化 140 大连大孤山 0% 6 月底开始检修 30-45 天 腾龙芳烃 160 福建漳州 0% 福化集团入股,但重启时间不确定。 中金石化 160 浙江宁波 100% 检修可能推迟至 9 月附近。 80 新加坡 80-90% 埃克森美孚确认将买入 JAC。 Hanwha Total 190 韩国 Daesan 90-100% 据悉本周有短停,但逐步正常 亚洲其他 Jurong 芳烃 出光 48 日本 43% 6 月中旬至 8 月中旬检修 27 万吨/年装置。 伊朗石化 142 伊朗 50% Bu Li Sina 装置可能在未来两年重建一个 PX 装置,替换损坏的 PX 装置。 资料来源:银河期货研发中心,CCF 2、下游:需求端需求或将随着终端季节性淡季的到来而逐渐下滑,关注后市库存变化 价格及利润:原料价格短期的快速上涨提振下游聚酯产品价格重心延续 6 月份的涨势继续上扬。但由 于本轮聚酯产品价格上涨主要来自于原料价格的被动上涨而非来自于其基本面本身的改善,相反终端目前 已经进入季节性的淡季,阶段性其需求将随着时间推移逐步减小,这也使得聚酯产品在 7 月中下旬之后跟 涨乏力,所以整体状况是价格上涨,而加工费却有所下降。目前大部分聚酯产品依然处于加工利润尚可的 情况,唯独切片类产品加工处于亏损的情况。 库存:7 月份聚酯库存延续 4 月下旬以来逐步下降的趋势,其中 POY 和 FDY 的库存已经到达较低的 水平。截止 7 月 21 日,POY、FDY 和 DTY 的库存分别为 4.2 天、7.9 天和 19.9 天。江浙市场涤丝工作日 5 天产销平均在 6-7 成附近。高价位原料贬值风险较大,终端对涤丝的采购积极性走弱明显;但因前期不 少工厂库存开空,实际发货量超过新单量,阶段性涤丝库存上升有限。但随着终端需求的萎缩将会持续且 幅度有望增大,加之目前不少坯布工厂反映当前丝价下现进现出计算,坯布处于亏损状态。高价原料抵触情绪 较重,接货谨慎。所以后市涤纶库存恐将持续上升。 负荷:聚酯 7 月份整体负荷维持在约 87%的较高水平,这主要受益于原料价格快速上扬带来的整个产 业链集中买货的情况、加工利润较为可观以及当前库存十分健康等因素。目前部分聚酯产品加工利润虽然 亏损,但涤纶等加工依然处于有利可图的状态,且其库存仍然较低,所以短周期来说其负荷有望维持高位, 值得注意的是,当前终端已经进入季节性淡季,其对聚酯需求的影响将随时间而扩大,所以 8 月份聚酯整 体负荷或将缓慢下降。 综上所述, 我们认为 8 月份聚酯整体或将受终端季节性淡季影响而难以避免的降负,需求端或给与 PTA 价格一定的拖累作用。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 图4:聚酯产品价格走势 图5:聚酯产品利润 资料来源:银河期货研发中心 图6:PTA工厂及聚酯工厂的PTA库存 图7:聚酯产品库存 来源:银河期货研发中心 图8:聚酯工厂负荷率历年对比 图9:江浙织厂负荷率历年对比 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 来源:银河期货研发中心 3、PTA 供应紧缺的情况有望逐步缓解,更或有望逐步宽松 若恒力的 220 万吨/年的装置能在 8 月中上旬结束检修,那么本年度 PTA 装置检修的大周期将落下帷 幕,8 月份预计 BP 石化 110 万吨/吨和仪征化纤 65 万吨/吨预计将进入检修,后市月度 PTA 供应量较 7 月 份将显著上升。国内 PTA 的供应量将重回高峰,预计恒力装置检修结束后,PTA 开工负荷将回到 75%以 上的水平,后市 PTA 供应量有望逐步增大。 展望 8 月,我们认为中上旬由于恒力装置维持检修,与之对应的聚酯负荷短期料将维持高位,所以 PTA 库存有望延续减库存的态势。随着本年度检修周期的结束以及聚酯后市或将受终端影响降负,PTA-聚酯的 供需恐将逐步转弱,预计 8 月下旬开始国内 PTA 库存将逐步累积。 图10:PTA内盘价格及生产利润情况 图11:PTA产业负荷水平(%) 资料来源:银河期货研发中心 表 2:PTA 装置产能检修动态 企业名称 翔鹭石化 设计产能 地点 备注 165 福建厦门 暂不考虑开车 150 150 福建漳州 因政府方面压力计划于 10 月份前后开启,但实际存在 PX 供应稳定性及股权等问题, 大概率延后 150 35 扬子石化 35 长停 江苏南京 5.28-7.13 停车检修,目前正常运行 60 仪征化纤 35 长停 江苏仪征 正常运行 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 65 市 目前负荷在 110%附近,计划于 8 月初起停 35 天 浙江绍兴 生产许可证已获审批,预计在 10 月份前后重启 60 60 远东 60 140 珠海 BP 石化 中石化洛阳石化总 厂 福建佳龙 汉邦石化 110 正常运行,8 月份可能会停车检修 珠海 125 正常运行 32.5 河南洛阳 6.12-7.20 停车检修,目前升温重启中 60 福建石狮 7.13-7.24 停车检修 70 江苏江阴 待定 220 江苏江阴 110 正常运行,另外 110 万吨有计划近期开车 6.23 起因故停车检修,计划 8 月中上旬重启 220 恒力 220 220 大连 正常运行 正常运行 资料来源:银河期货研发中心 三、后市行情展望 供需面:虽然恒力的意外检修给 7 月份供应端来了个措手不及,但本年度 PTA 装置检修大周期预计将 于 7 月下旬之后落下帷幕,后市国内计划内的 PTA 大产能装置检修或集中检修的情况将不复存在。反之, 远东石化和翔鹭石化的部分装置或将于三季度末重启(其中翔鹭石化的装置重启概率相对较低),所以预 计 PTA 开工负荷将回到 75%以上的水平,供应压力将逐步增大。但同时,8 月中下旬开始聚酯负或将难以 避免受季节性淡季影响降负,所以整体而言,PTA 供需格局或将逐步走弱,后市预计 8 月中下旬在恒力装 置检修结束后,PTA 库存有望逐步累积,这将对价格造成较大打压。 整体而言,从预期的供需变化周期而言,我们认为 8 月中旬在恒力装置开启之前,由于 PTA 依然处于 减库存的周期中,所以下方 5100-5200 元/吨的支撑区间料依然相对有效,阶段性 PTA 的价格料依然将维 持相对强势,若此时原料端(原油-PX)有修复性反弹,亦不排除此阶段 PTA 价格反弹高度看高至 5400 元/吨。但随着时间的推移,PTA-聚酯的供需结构有望逐步从减库存-动态平衡-增库存进行演化,考虑到库 存的累积对基本面的实质影响需要时间,那么预计 8 月下旬开始,国内 PTA 供需格局将逐步走弱,从而将 迫使 PTA 重归弱势,所以 8 月份 PTA 或在 5000-5400 元/吨区间震荡,整体或将显现冲高回落走势,密切 留意基本面的变化。 (仅供参考) 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6