银河期货201403季报—PTA.pdf

银河期货201403季报—PTA.pdf

银河期货201403季报—PTA.pdf

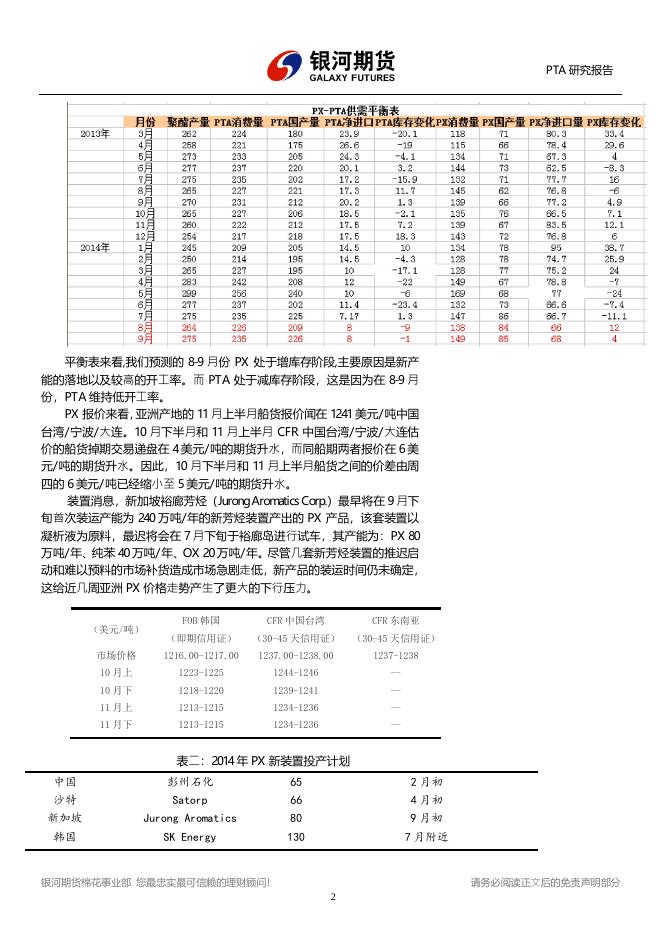

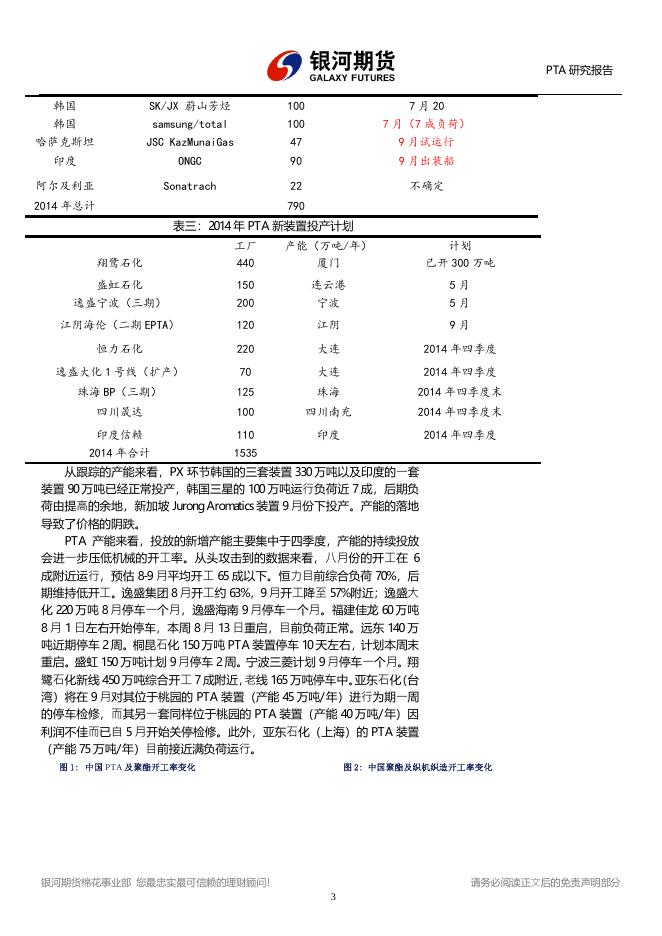

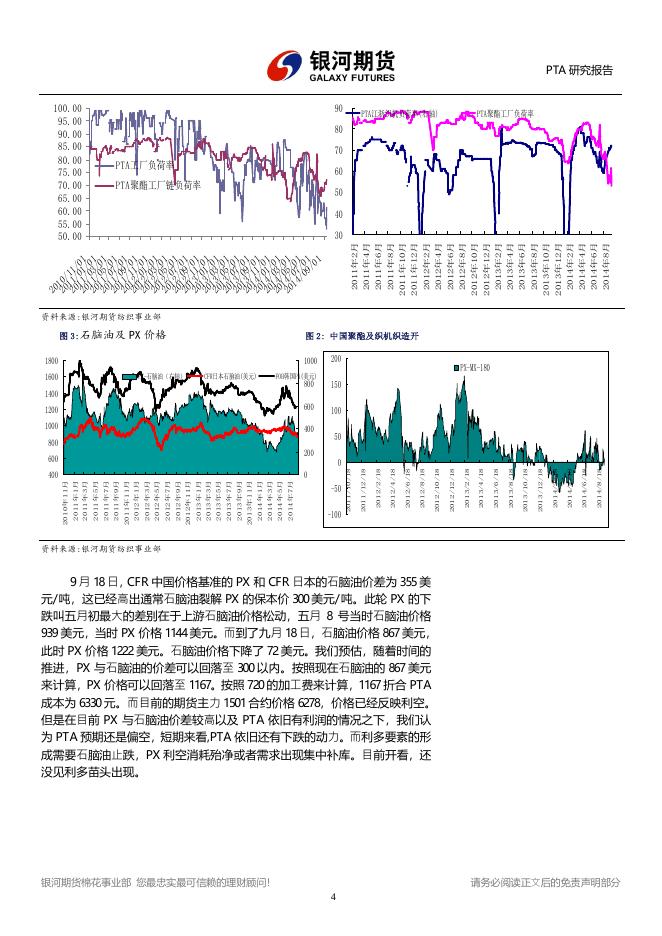

银河期货纺织事业部 ( : 010-68569771 2 0 1 4年 9月 1 8日 15001005676 星期四 范劲松 陈晓燕 * : fanjinsong@chinastock.com.cn 13761623846 &:北京市西城区复兴门外大街 A2号中化大厦 8层 ▍银河期货纺织事业部 ▍季报 :: www.yhqh.com.cn 四季度 PTA先抑后扬 一、行业展望与交易提示 四季度操作提示:我们认为 9 1 0月份 PX环节进入增库存阶段,价格 重心有走低的空间,按照 8 6 0的石脑油价格来换算,我们认为 PX 在 9 1 0 月份价格可以到达 1 1 6 0美元,按照 7 2 0的加工费来计算得出对应的 PTA成 本在 6 3 3 0 。目前 PTA价格在 1 5 0 1合约在 6 2 7 8一带,价格已经反映,从静 态的数据来看我们认为 PTA下跌的空间十分有限。但是预期的利空要素主 要体现在 PX与石脑油价差依旧存有压缩的空间,另外 PTA利润存有走低 的可能,我们预估 PTA短期内依旧偏弱。若后市石脑油止跌、现货止跌或 者 PX进入去库存阶段此时可建立多头头寸。 主要的逻辑: 目前市场总体偏空,石脑油暂时未止跌,另外 PX处于增库存阶段,价 格依旧存有下跌的空间,PX环节暂时未见到较好的支撑要素,我们预估四 季度 PX与石脑油的价差可以回落至 3 0 0以内,届时会带来 PTA价格重心 的下跌。PTA环节目前保持较低负荷,1 4 0 9交割恒力货居多,盟约之间的 默契需要重新评估。目前 PTA开工率维持在 6 5 %以下,在存有利润的情况 之下,小型工厂开工率较高,随着四季度新一轮 PTA产能的释放,我们认 为盟约受到较大的冲击,后期 PTA维持盈利状况以及大型工厂低负荷的状 况受到考验,预期形成利空。 聚酯环节来看,目前库存不高,市场也缺乏有利的提振,目前聚酯存 有利润。综合来看,目前的产业链均有利润,并且利润水平均不高,这种 和谐是一种良性的状态,皆大欢喜。但是随着 PX增库存以及 PTA新增产 能的冲击,我们认为 PTA利空还要消耗。 但是目前的绝对价格已经反映,后期下跌空间不敢往下看太多,若后 市石脑油止跌、现货止跌或者 PX 进入去库存阶段此时可长线建立多头头 寸,四季度总体而言先抑后扬。 二、产业上中下游投产进度以及生产情况 表一:PXPTA平衡情况 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 PT A研究报告 平衡表来看, 我们预测的 8 9月份 PX处于增库存阶段, 主要原因是新产 能的落地以及较高的开工率。而 PTA处于减库存阶段,这是因为在 8 9月 份,PTA维持低开工率。 PX报价来看,亚洲产地的 1 1月上半月船货报价闻在 1 2 4 1美元/吨中国 台湾/ 宁波/ 大连。1 0月下半月和 1 1月上半月 CFR中国台湾/宁波/大连估 价的船货掉期交易递盘在 4美元/ 吨的期货升水,而同船期两者报价在 6美 元/吨的期货升水。因此,1 0月下半月和 1 1月上半月船货之间的价差由周 四的 6美元/ 吨已经缩小至 5美元/吨的期货升水。 装置消息,新加坡裕廊芳烃(J u r ongAr o ma t i c sCor p. )最早将在 9月下 旬首次装运产能为 2 4 0万吨/ 年的新芳烃装置产出的 PX产品,该套装置以 凝析液为原料,最迟将会在 7月下旬于裕廊岛进行试车,其产能为:PX8 0 万吨/ 年、纯苯 4 0万吨/ 年、OX2 0万吨/年。尽管几套新芳烃装置的推迟启 动和难以预料的市场补货造成市场急剧走低,新产品的装运时间仍未确定, 这给近几周亚洲 PX价格走势产生了更大的下行压力。 FOB韩国 CFR中国台湾 CFR东南亚 (即期信用证) (3045天信用证) (3045天信用证) 市场价格 1216. 00-1 217. 00 1237. 00-1 238. 00 12371238 10月上 12231225 12441246 -- 10月下 12181220 12391241 -- 11月上 12131215 12341236 -- 11月下 12131215 12341236 -- (美元/吨) 表二:2 0 1 4年 PX新装置投产计划 中国 彭州石化 65 2月初 沙特 Sa t o r p 66 4月初 新加坡 J u r o n gArom a t i c s 80 9月初 韩国 SKEn e r g y 1 30 7月附近 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 PT A研究报告 韩国 S K / J X蔚山芳烃 10 0 7月 20 韩国 s a m sung/ t o t a l 10 0 7月(7成负荷) 哈萨克斯坦 J S CKazM u n a i G as 47 9月试运行 印度 O NGC 90 9月出装船 阿尔及利亚 S onatr a c h 22 不确定 2014年总计 79 0 表三:2 0 1 4年 PTA新装置投产计划 翔鹭石化 工厂 4 4 0 产能(万吨/ 年) 厦门 计划 已开 3 00万吨 盛虹石化 逸盛宁波(三期) 1 5 0 2 0 0 连云港 宁波 5月 5月 江阴海伦(二期 E PTA ) 120 江阴 9月 恒力石化 2 2 0 大连 20 1 4年四季度 逸盛大化 1号线(扩产) 70 大连 2 01 4年四季度 珠海 B P(三期) 12 5 珠海 2 01 4年四季度末 四川晟达 10 0 四川南充 2 01 4年四季度末 印度信赖 2 01 4年合计 11 0 1535 印度 20 14年四季度 从跟踪的产能来看,PX环节韩国的三套装置 3 3 0万吨以及印度的一套 装置 9 0万吨已经正常投产,韩国三星的 1 0 0万吨运行负荷近 7成,后期负 荷由提高的余地,新加坡 J u r on gAr o ma t i c s装置 9月份下投产。产能的落地 导致了价格的阴跌。 PTA 产能来看,投放的新增产能主要集中于四季度,产能的持续投放 会进一步压低机械的开工率。从头攻击到的数据来看,八月份的开工在 6 成附近运行,预估 8 9月平均开工 6 5成以下。恒力目前综合负荷 7 0 %,后 期维持低开工。逸盛集团 8月开工约 6 3 %,9月开工降至 5 7 %附近;逸盛大 化2 2 0万吨 8月停车一个月,逸盛海南 9月停车一个月。福建佳龙 6 0万吨 8月 1日左右开始停车,本周 8月 1 3日重启,目前负荷正常。远东 1 4 0万 吨近期停车 2周。桐昆石化 1 5 0万吨 PTA装置停车 1 0天左右,计划本周末 重启。盛虹 1 5 0万吨计划 9月停车 2周。宁波三菱计划 9月停车一个月。翔 鹭石化新线 4 5 0万吨综合开工 7成附近,老线 1 6 5万吨停车中。亚东石化(台 湾)将在 9月对其位于桃园的 PTA装置(产能 4 5万吨/ 年)进行为期一周 的停车检修,而其另一套同样位于桃园的 PTA装置(产能 4 0万吨/年)因 利润不佳而已自 5月开始关停检修。此外,亚东石化(上海)的 PTA装置 (产能 7 5万吨/ 年)目前接近满负荷运行。 图 1: 中国 PTA 及聚酯开工率变化 图 2: 中国聚酯及织机织造开工率变化 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 PT A研究报告 90 100.00 95.00 90.00 85.00 80.00 75.00 70.00 65.00 60.00 55.00 50.00 PTA江浙织机负荷率(右轴) PTA聚酯工厂负荷率 80 70 PTA工厂负荷率 60 PTA聚酯工厂链负荷率 50 40 2 0 1 4 年4 月 2 0 1 4 年6 月 2 0 1 4 / 6 / 1 8 2 0 1 4 年8 月 2 0 1 3 年1 2 月 2 0 1 4 年2 月 2 0 1 4 / 2 / 1 8 2 0 1 3 年8 月 2 0 1 3 年1 0 月 2 0 1 2 年1 2 月 2 0 1 3 年2 月 2 0 1 3 年4 月 2 0 1 3 年6 月 2 0 1 2 年1 0 月 2 0 1 2 年6 月 2 0 1 2 年8 月 2 0 1 2 年2 月 2 0 1 2 年4 月 2 0 1 1 年8 月 2 0 1 1 年1 0 月 2 0 1 1 年1 2 月 2 0 1 1 年6 月 20 2010/ 2011/11/ 2011/01/01 2011/03/01 2011/05/01 2011/07/01 2011/09/01 2012/11/01 2012/01/01 2012/03/01 2012/05/01 2012/07/01 2012/09/01 2013/11/01 2013/01/01 2013/03/01 2013/05/01 2013/07/01 2013/09/01 2014/11/01 2014/01/01 2014/03/01 2014/05/01 140701 /0/0 9/1 01 2 0 1 1 年2 月 2 0 1 1 年4 月 30 资料来源: 银河期货纺织事业部 图 3:石脑油及 P X价格 图 2:中国聚酯及织机织造开 1800 1000 1600 PX-石脑油(右轴) CFR日本石脑油(美元) FOB韩国PX(美元) 200 800 150 1200 600 100 1000 400 1400 800 PX-MX-180 50 2 0 1 4 / 8 / 1 8 2 0 1 4 / 4 / 1 8 2 0 1 3 / 1 2 / 1 8 2 0 1 3 / 8 / 1 8 2 0 1 3 / 1 0 / 1 8 2 0 1 3 / 6 / 1 8 2 0 1 3 / 4 / 1 8 2 0 1 3 / 2 / 1 8 2 0 1 2 / 1 2 / 1 8 2 0 1 2 / 8 / 1 8 2 0 1 2 / 6 / 1 8 2 0 1 2 / 1 0 / 1 8 -100 2 0 1 2 / 4 / 1 8 -50 2 0 1 2 / 2 / 1 8 2 0 1 4 年7 月 2 0 1 4 年5 月 2 0 1 4 年3 月 2 0 1 4 年1 月 2 0 1 3 年9 月 2 0 1 3 年1 1 月 2 0 1 3 年7 月 2 0 1 3 年5 月 2 0 1 3 年3 月 2 0 1 3 年1 月 2 0 1 2 年9 月 2 0 1 2 年1 1 月 2 0 1 2 年7 月 2 0 1 2 年5 月 2 0 1 2 年3 月 2 0 1 2 年1 月 2 0 1 1 年9 月 2 0 1 1 年1 1 月 2 0 1 1 年7 月 2 0 1 1 年5 月 2 0 1 1 年3 月 2 0 1 1 年1 月 2 0 1 0 年1 1 月 0 2 0 1 1 / 1 2 / 1 8 0 400 2 0 1 1 / 1 0 / 1 8 200 600 资料来源: 银河期货纺织事业部 9月 1 8日,CFR中国价格基准的 PX和 CFR日本的石脑油价差为 3 5 5美 元/吨,这已经高出通常石脑油裂解 PX的保本价 3 0 0美元/吨。此轮 PX的下 跌叫五月初最大的差别在于上游石脑油价格松动,五月 8号当时石脑油价格 9 3 9美元,当时 PX价格 1 1 4 4美元。而到了九月 1 8日,石脑油价格 8 6 7美元, 此时 PX价格 1 2 2 2美元。石脑油价格下降了 7 2美元。我们预估,随着时间的 推进,PX与石脑油的价差可以回落至 3 0 0以内。按照现在石脑油的 8 6 7美元 来计算,PX价格可以回落至 1 1 6 7 。按照 7 2 0的加工费来计算,1 1 6 7折合 PTA 成本为 6 3 3 0元。而目前的期货主力 1 5 0 1合约价格 6 2 7 8 ,价格已经反映利空。 但是在目前 PX与石脑油价差较高以及 PTA依旧有利润的情况之下,我们认 为 PTA预期还是偏空,短期来看, PTA依旧还有下跌的动力。而利多要素的形 成需要石脑油止跌,PX利空消耗殆净或者需求出现集中补库。目前开看,还 没见利多苗头出现。 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 三、产业游库存情况 图7:长丝类库存情况 0.00 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 5 涤纶长丝FDY 1 0 0 1 3 / 8 / 2 3 1 3 / 6 / 2 3 1 3 / 4 / 2 3 1 3 / 2 / 2 3 1 2 / 1 2 / 2 3 1 2 / 1 0 / 2 3 1 2 / 8 / 2 3 1 2 / 6 / 2 3 1 2 / 4 / 2 3 1 2 / 2 / 2 3 1 1 / 1 2 / 2 3 1 1 / 1 0 / 2 3 1 1 / 8 / 2 3 1 1 / 6 / 2 3 1 1 / 4 / 2 3 1 1 / 2 / 2 3 20 14年8月 20 14年6月 1 4 / 8 / 2 3 1 4 / 6 / 2 3 1 4 / 4 / 2 3 1 4 / 2 / 2 3 1 3 / 1 2 / 2 3 8月 1 1日至今,PTA期货由高点 7 1 5 6下跌至 6 2 6 4 ,下跌近 9 0 0点。而 在此阶段,PTA现货由 7 5 8 0下跌至 6 6 3 0 ,下跌 9 5 0点。乙二醇有 7 5 2 0下跌 至6 7 5 0 ,下跌 7 7 0点。半光聚酯切片、POY/ FDY/DTY/ 短纤分别在此阶段 下跌了 9 7 5 、3 4 5 、7 5 0 、5 0 、4 6 0元/吨。下游大多品种下跌的幅度下游 PTA 和乙二醇,故此利润得到修复。 20 14年4月 资料来源: 银河期货纺织事业部 1 3 / 1 0 / 2 3 2 0 1.4D直纺涤短 20 14年2月 10.00 涤纶POY150D 涤纶DTY150D 201 3年1 2月 3 0 半光聚酯切片 201 3年1 0月 15.00 涤纶长丝DTY 涤纶长丝POY 20 13年8月 4 0 20 13年6月 PTA工厂库存天数 20 13年4月 5 0 20 13年2月 图6:PTA库存情况图 201 2年1 2月 5.00 20000 201 2年1 0月 20.00 20 12年8月 聚酯工厂PTA库存天数 8000 1 0 / 1 2 / 2 3 11000 1 0 / 8 / 2 3 内盘MEG 20 12年6月 25.00 内盘PTA 1 0 / 1 0 / 2 3 图4:PTA以及MEG价格变化情况 20 12年4月 2 0 1 0 年1 月 2 0 1 0 年3 月 2 0 1 0 年5 月 2 0 1 0 年7 月 2 0 1 0 年9 月 2 0 1 0 年1 1 月 2 0 1 1 年1 月 2 0 1 1 年3 月 2 0 1 1 年5 月 2 0 1 1 年7 月 2 0 1 1 年9 月 2 0 1 1 年1 1 月 2 0 1 2 年1 月 2 0 1 2 年3 月 2 0 1 2 年5 月 2 0 1 2 年7 月 2 0 1 2 年9 月 2 0 1 2 年1 1 月 2 0 1 3 年1 月 2 0 1 3 年3 月 2 0 1 3 年5 月 2 0 1 3 年7 月 2 0 1 3 年9 月 2 0 1 3 年1 1 月 2 0 1 4 年1 月 2 0 1 4 年3 月 2 0 1 4 年5 月 2 0 1 4 年7 月 2 0 1 4 年9 月 13000 20 12年2月 12 12/0 / 12/02 30 12/04/03 12/05/03 12/0/03 /3 12/06 70 12/08/03 12/0/03 /3 12/19 00 12/11/03 13/12/03 13/01/03 13/0/03 13/02/03 13/03/03 4/3 13/05 0 13/0/03 6 / / 130703 13/0/03 13/08/03 /3 13/19 00 13/11/03 14/12/03 1/01/03 / 3 14 40/03 /0 14/02 14/03/03 4 14/05/03 14/06/03 14/07/03 14/0/03 /08/3 9/03 03 PT A研究报告 图5:聚酯材料价格走势图 涤纶FDY150D 17000 9000 14000 7000 11000 5000 资料来源:银河期货纺织事业部 从库存数据来看,目前产业总体库存不高,PX 现货市场的库存在 4 7 纷纷连续下滑,八月份扭头进入增库存周期,九月份虽有些 PX工厂检修(预 估3 8 4万吨),但是还是进入增库存周期。PTA库存来看,总体的库存量偏 低,聚酯工厂和 PTA工厂加起来 PTA的库存 1 2天。在负荷有效地控制的 情况之下,我们认为只要 PTA开工率维持在 6 5 %以内的负荷,PTA库存依 旧不高,当 PTA负荷高于 7 0 %时,PTA的库存累积速度会加速。密切跟踪 PTA在 1 0月份检修的情况。聚酯环节来看,库存小幅累加,影响不大。 请务必阅读正文后的免责声明部分 30 0 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 6 30 0 0 2 0 0 9 年9 月7 日 2 0 0 9 年7 月7 日 2 0 0 9 年5 月7 日 2 0 0 9 年3 月7 日 2 0 1 1 年9 月7 日 2 0 1 1 年7 月7 日 2 0 1 4 年9 月7 日 2 0 1 4 年7 月7 日 2 0 1 4 年5 月7 日 2 0 1 4 年3 月7 日 2 0 1 4 年1 月7 日 2 0 1 3 年1 1 月7 日 2 0 1 3 年9 月7 日 2 0 1 3 年7 月7 日 2 0 1 3 年5 月7 日 2 0 1 3 年3 月7 日 2 0 1 3 年1 月7 日 2 0 1 2 年1 1 月7 日 2 0 1 2 年9 月7 日 2 0 1 2 年7 月7 日 2 0 1 2 年5 月7 日 2 0 1 2 年3 月7 日 2 0 1 2 年1 月7 日 2 0 1 1 年1 1 月7 日 3000.0 2 01 4 年8月29 日 2 0 1 1 年5 月7 日 2 01 4 年7月29 日 2 0 1 1 年3 月7 日 2 0 1 1 年1 月7 日 2 01 4 年6月29 日 2 01 4 年5月29 日 2 0 1 0 年9 月7 日 2 0 1 0 年7 月7 日 2 0 1 0 年1 1 月7 日 图8:PX利润变化 2 01 4 年4月29 日 2 0 1 0 年5 月7 日 60 0 2 0 1 0 年3 月7 日 90 0 2 01 4 年3月29 日 1 20 0 2 0 1 0 年1 月7 日 图 10: 长丝及短纤利润变化 2 01 4 年2月28 日 资料来源: 银河期货纺织事业部 2 0 0 9 年1 1 月7 日 -1000.0 2 01 4 年1月29 日 2 0 13 年1 2月29 日 1. 4D直纺涤短毛利 2 0 0 9 年1 月7 日 -500.0 2 0 13 年1 1月29 日 涤纶D TY15 0D毛利 2 01 3 年9月29 日 涤纶FD Y150 D毛利 2 0 13 年1 0月29 日 涤纶P OY15 0D毛利 2 01 3 年8月29 日 2 01 3 年7月29 日 2 01 3 年6月29 日 2 01 3 年5月29 日 2 01 3 年4月29 日 2 01 3 年3月29 日 2 01 3 年2月28 日 2 01 3 年1月29 日 2 0 12 年1 2月29 日 2 0 12 年1 1月29 日 2 0 12 年1 0月29 日 2 01 2 年9月29 日 2 01 2 年8月29 日 2 01 2 年7月29 日 2 01 2 年6月29 日 2 01 2 年5月29 日 1 50 0 2 01 2 年4月29 日 2 01 2 年3月29 日 2 01 2 年2月29 日 PT A研究报告 四、产业上中下游利润情况 图9: PTA利润变化 3500.0 pta利润 2500.0 2000.0 1500.0 1000.0 500.0 0.0 60 0 资料来源: 银河期货纺织事业部 利润结构来看,PX利润自八月上中旬较高的利润持续回落,利润由前 期的 2 0 0多美元回落至 5 0美元附近,而在此阶段原油和石脑油价格也出现 了较明显的回落。对于 PTA而言利润也出现了小幅的回落,而在此阶段, 聚酯的利润出现了逆转。我们认为 PTA工厂维持较低的负荷主要改变的是 PTA工厂的盈利情况,而非影响价格重心。PTA工厂维持较低的负荷换得 的是产业总体盈利能力较好高。但是随着四季度新增产能的投产以及目前 产业内负荷出现的分歧,后期继续维持低负荷有难度。若后期出现 PTA工 厂开工率较高(总体大于 7 0 %负荷) ,我们认为 PTA现货价格很有可能处于 成本线之下。 五、四季度多空分析以及走势的推演 我们认为 9 1 0月份 PX环节进入增库存阶段,价格重心有走低的空间, 按照 8 6 0的石脑油价格来换算, 我们认为 PX在 9 1 0月份价格可以到达 1 1 6 0 请务必阅读正文后的免责声明部分 PT A研究报告 美元,按照 7 2 0的加工费来计算得出对应的 PTA成本在 6 3 3 0 。目前 PTA价 格在 1 5 0 1合约在 6 2 7 8一带,价格已经反映,从静态的数据来看我们认为 PTA下跌的空间十分有限。但是预期的利空要素主要体现在 PX与石脑油价 差依旧存有压缩的空间,另外 PTA利润存有走低的可能,我们预估 PTA短 期内依旧偏弱。若后市石脑油止跌、现货止跌或者 PX进入去库存阶段此时 可建立多头头寸。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货纺织事业部所有。未获得银河期货纺织事业部书面授权,任何人不得对本报告进行任 何形式的发布、复制。本报告基于银河期货纺织事业部及其研究员认为可信的公开资料,但我公司对这些信息的 准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期货纺织事业部 及其研究员知情的范围内,银河期货纺织事业部及其研究员以及财产上的利害关系人与所评价或推荐的产品不存 在任何利害关系。 银河期货棉花事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7