银河期货201706月报—PTA月报(1).pdf

银河期货201706月报—PTA月报(1).pdf

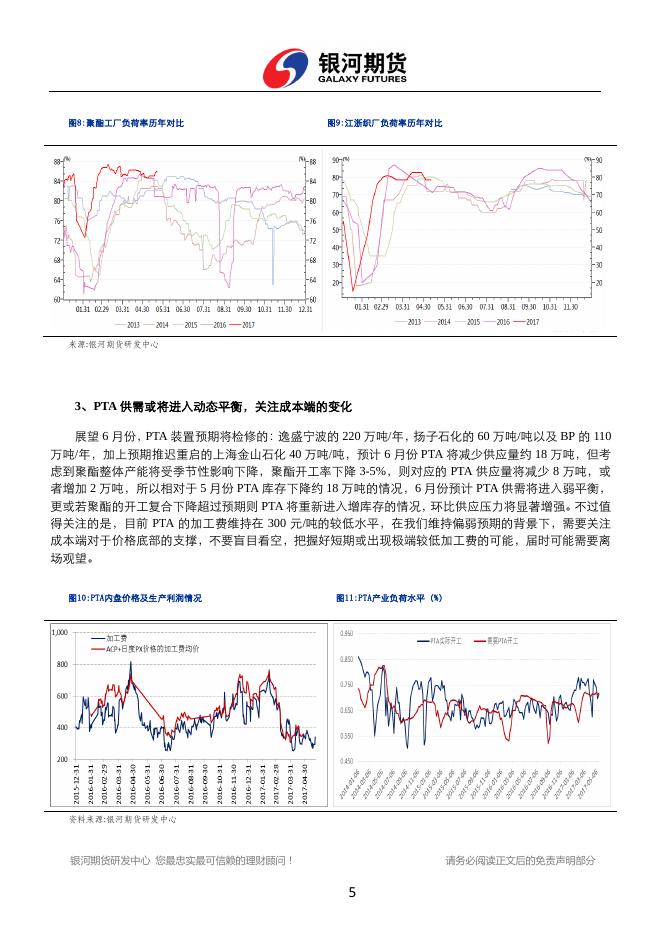

银河期货201706月报—PTA月报(1).pdf

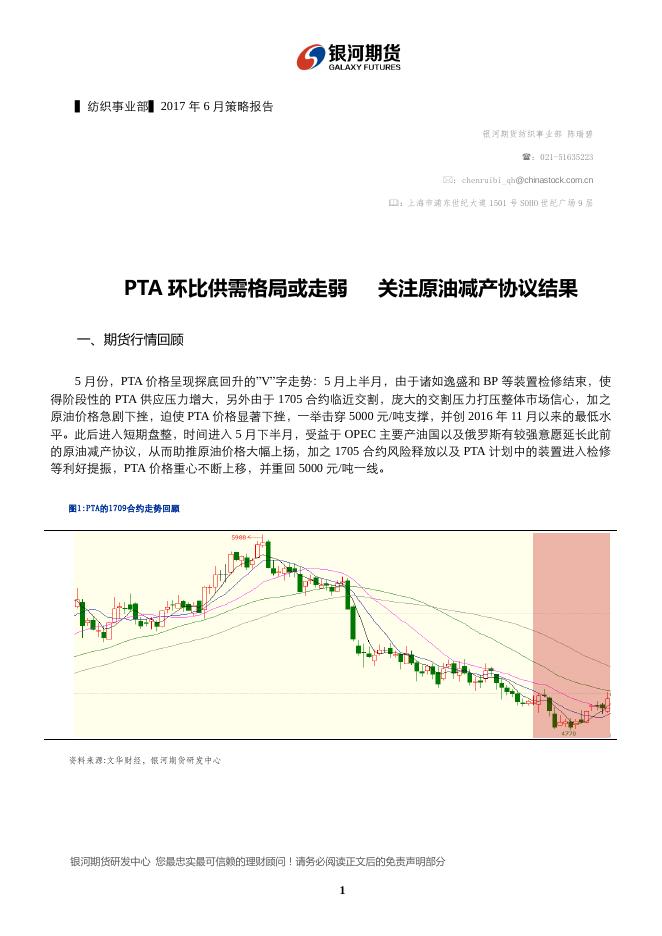

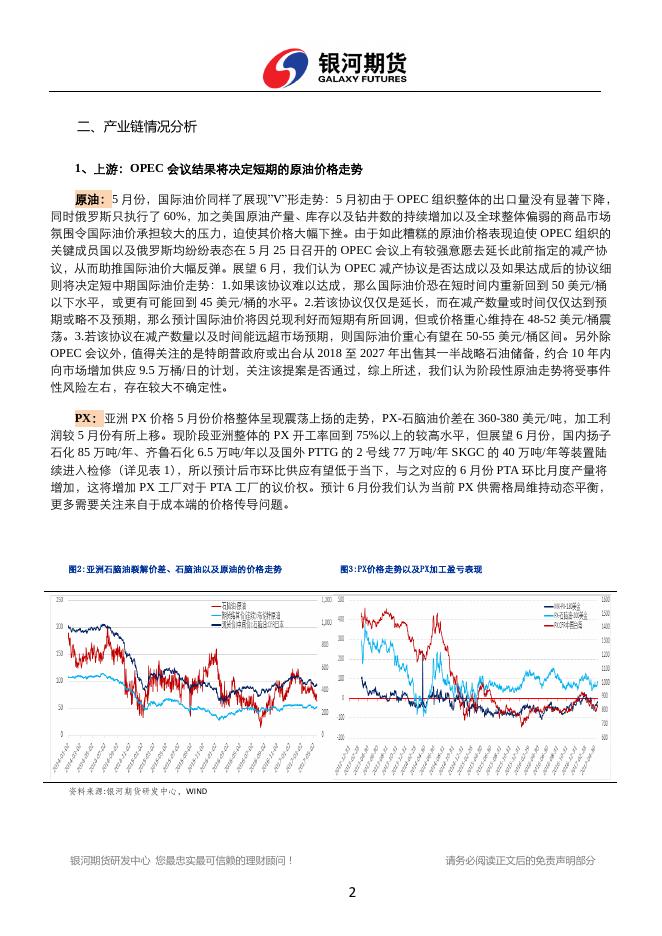

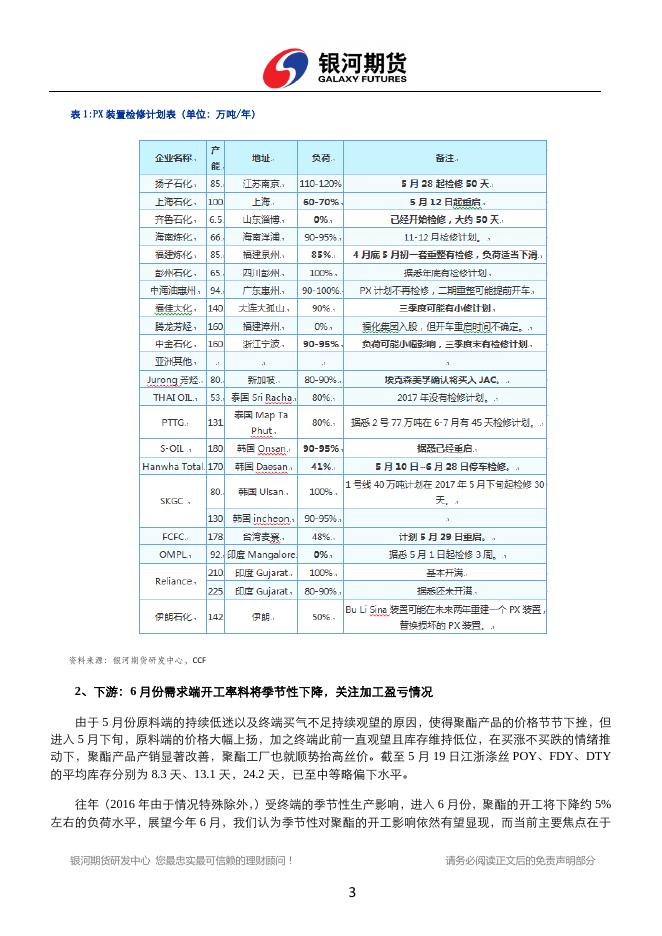

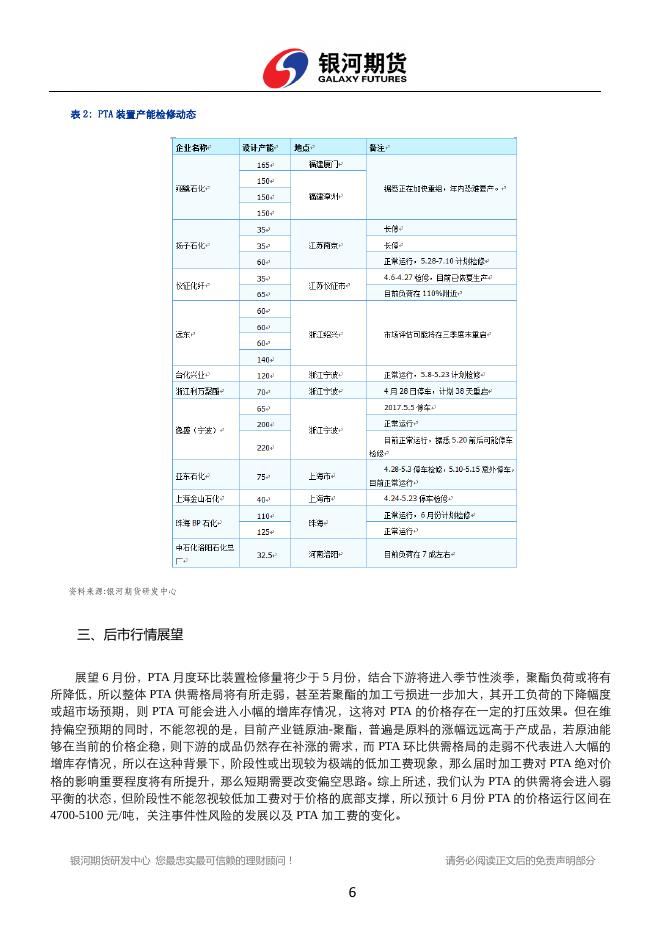

▍纺织事业部▍2017 年 6 月策略报告 银河期货纺织事业部 陈瑞碧 :021-51635223 :chenruibi_qh@chinastock.com.cn :上海市浦东世纪大道 1501 号 SOHO 世纪广场 9 层 PTA 环比供需格局或走弱 关注原油减产协议结果 一、期货行情回顾 5 月份,PTA 价格呈现探底回升的”V”字走势:5 月上半月,由于诸如逸盛和 BP 等装置检修结束,使 得阶段性的 PTA 供应压力增大,另外由于 1705 合约临近交割,庞大的交割压力打压整体市场信心,加之 原油价格急剧下挫,迫使 PTA 价格显著下挫,一举击穿 5000 元/吨支撑,并创 2016 年 11 月以来的最低水 平。此后进入短期盘整,时间进入 5 月下半月,受益于 OPEC 主要产油国以及俄罗斯有较强意愿延长此前 的原油减产协议,从而助推原油价格大幅上扬,加之 1705 合约风险释放以及 PTA 计划中的装置进入检修 等利好提振,PTA 价格重心不断上移,并重回 5000 元/吨一线。 图1:PTA的1709合约走势回顾 资料来源:文华财经,银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 二、产业链情况分析 1、上游:OPEC 会议结果将决定短期的原油价格走势 原油:5 月份,国际油价同样了展现”V”形走势:5 月初由于 OPEC 组织整体的出口量没有显著下降, 同时俄罗斯只执行了 60%,加之美国原油产量、库存以及钻井数的持续增加以及全球整体偏弱的商品市场 氛围令国际油价承担较大的压力,迫使其价格大幅下挫。由于如此糟糕的原油价格表现迫使 OPEC 组织的 关键成员国以及俄罗斯均纷纷表态在 5 月 25 日召开的 OPEC 会议上有较强意愿去延长此前指定的减产协 议,从而助推国际油价大幅反弹。展望 6 月,我们认为 OPEC 减产协议是否达成以及如果达成后的协议细 则将决定短中期国际油价走势:1.如果该协议难以达成,那么国际油价恐在短时间内重新回到 50 美元/桶 以下水平,或更有可能回到 45 美元/桶的水平。2.若该协议仅仅是延长,而在减产数量或时间仅仅达到预 期或略不及预期,那么预计国际油价将因兑现利好而短期有所回调,但或价格重心维持在 48-52 美元/桶震 荡。3.若该协议在减产数量以及时间能远超市场预期,则国际油价重心有望在 50-55 美元/桶区间。另外除 OPEC 会议外,值得关注的是特朗普政府或出台从 2018 至 2027 年出售其一半战略石油储备,约合 10 年内 向市场增加供应 9.5 万桶/日的计划,关注该提案是否通过,综上所述,我们认为阶段性原油走势将受事件 性风险左右,存在较大不确定性。 PX:亚洲 PX 价格 5 月份价格整体呈现震荡上扬的走势,PX-石脑油价差在 360-380 美元/吨,加工利 润较 5 月份有所上移。现阶段亚洲整体的 PX 开工率回到 75%以上的较高水平,但展望 6 月份,国内扬子 石化 85 万吨/年、齐鲁石化 6.5 万吨/年以及国外 PTTG 的 2 号线 77 万吨/年 SKGC 的 40 万吨/年等装置陆 续进入检修(详见表 1) ,所以预计后市环比供应有望低于当下,与之对应的 6 月份 PTA 环比月度产量将 增加,这将增加 PX 工厂对于 PTA 工厂的议价权。预计 6 月份我们认为当前 PX 供需格局维持动态平衡, 更多需要关注来自于成本端的价格传导问题。 图2:亚洲石脑油裂解价差、石脑油以及原油的价格走势 图3:PX价格走势以及PX加工盈亏表现 资料来源:银河期货研发中心,WIND 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 表 1:PX 装置检修计划表(单位:万吨/年) 资料来源:银河期货研发中心,CCF 2、下游:6 月份需求端开工率料将季节性下降,关注加工盈亏情况 由于 5 月份原料端的持续低迷以及终端买气不足持续观望的原因,使得聚酯产品的价格节节下挫,但 进入 5 月下旬,原料端的价格大幅上扬,加之终端此前一直观望且库存维持低位,在买涨不买跌的情绪推 动下,聚酯产品产销显著改善,聚酯工厂也就顺势抬高丝价。截至 5 月 19 日江浙涤丝 POY、FDY、DTY 的平均库存分别为 8.3 天、13.1 天,24.2 天,已至中等略偏下水平。 往年(2016 年由于情况特殊除外, )受终端的季节性生产影响,进入 6 月份,聚酯的开工将下降约 5% 左右的负荷水平,展望今年 6 月,我们认为季节性对聚酯的开工影响依然有望显现,而当前主要焦点在于 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 聚酯 6 月份的负荷环比降下降多少:我们认为影响聚酯的开工主要取决于生产加工的盈亏情况以及产品的 库存水平。受益于原料端的价格大幅上扬,加之终端此前一直观望且库存维持低位,在买涨不买跌的情绪 推动下,聚酯产品产销显著改善,这大大改善了聚酯端的供需结构,但同时由于原料端近期快速的上扬, 其涨幅显著高于下游聚酯产品,这使得近期火爆的产销情况并未能有效改善 5 月份以来聚酯产品加工盈利 情况不断下滑颓势,其中 POY150/48、FDY150/96 的现金流分别为-15 元/吨、-90 元/吨左右(图 5)。综上 所述,我们认为在供需改善,目前加工亏损尚可的情况下,聚酯季节性负荷降低或较为温和,预计 3%, 但后市若加工亏损进一步加剧,则负荷有望下降 5%,甚至更多。若 6 月份聚酯开工季节性下降 5%,则这 将影响到 20 万吨/月的 PTA 需求量,所以后市压力不容小觑。 图4:聚酯产品价格走势 图5:聚酯产品利润 资料来源:银河期货研发中心 图6:PTA工厂及聚酯工厂的PTA库存 图7:聚酯产品库存 来源:银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 图8:聚酯工厂负荷率历年对比 图9:江浙织厂负荷率历年对比 来源:银河期货研发中心 3、PTA 供需或将进入动态平衡,关注成本端的变化 展望 6 月份,PTA 装置预期将检修的:逸盛宁波的 220 万吨/年,扬子石化的 60 万吨/吨以及 BP 的 110 万吨/年,加上预期推迟重启的上海金山石化 40 万吨/吨,预计 6 月份 PTA 将减少供应量约 18 万吨,但考 虑到聚酯整体产能将受季节性影响下降,聚酯开工率下降 3-5%,则对应的 PTA 供应量将减少 8 万吨,或 者增加 2 万吨,所以相对于 5 月份 PTA 库存下降约 18 万吨的情况,6 月份预计 PTA 供需将进入弱平衡, 更或若聚酯的开工复合下降超过预期则 PTA 将重新进入增库存的情况,环比供应压力将显著增强。不过值 得关注的是,目前 PTA 的加工费维持在 300 元/吨的较低水平,在我们维持偏弱预期的背景下,需要关注 成本端对于价格底部的支撑,不要盲目看空,把握好短期或出现极端较低加工费的可能,届时可能需要离 场观望。 图10:PTA内盘价格及生产利润情况 图11:PTA产业负荷水平(%) 资料来源:银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 表 2:PTA 装置产能检修动态 资料来源:银河期货研发中心 三、后市行情展望 展望 6 月份,PTA 月度环比装置检修量将少于 5 月份,结合下游将进入季节性淡季,聚酯负荷或将有 所降低,所以整体 PTA 供需格局将有所走弱,甚至若聚酯的加工亏损进一步加大,其开工负荷的下降幅度 或超市场预期,则 PTA 可能会进入小幅的增库存情况,这将对 PTA 的价格存在一定的打压效果。但在维 持偏空预期的同时,不能忽视的是,目前产业链原油-聚酯,普遍是原料的涨幅远远高于产成品,若原油能 够在当前的价格企稳,则下游的成品仍然存在补涨的需求,而 PTA 环比供需格局的走弱不代表进入大幅的 增库存情况,所以在这种背景下,阶段性或出现较为极端的低加工费现象,那么届时加工费对 PTA 绝对价 格的影响重要程度将有所提升,那么短期需要改变偏空思路。综上所述,我们认为 PTA 的供需将会进入弱 平衡的状态,但阶段性不能忽视较低加工费对于价格的底部支撑,所以预计 6 月份 PTA 的价格运行区间在 4700-5100 元/吨,关注事件性风险的发展以及 PTA 加工费的变化。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7