银河期货2017年第二季度品种研发报告-油脂.pdf

银河期货2017年第二季度品种研发报告-油脂.pdf

银河期货2017年第二季度品种研发报告-油脂.pdf

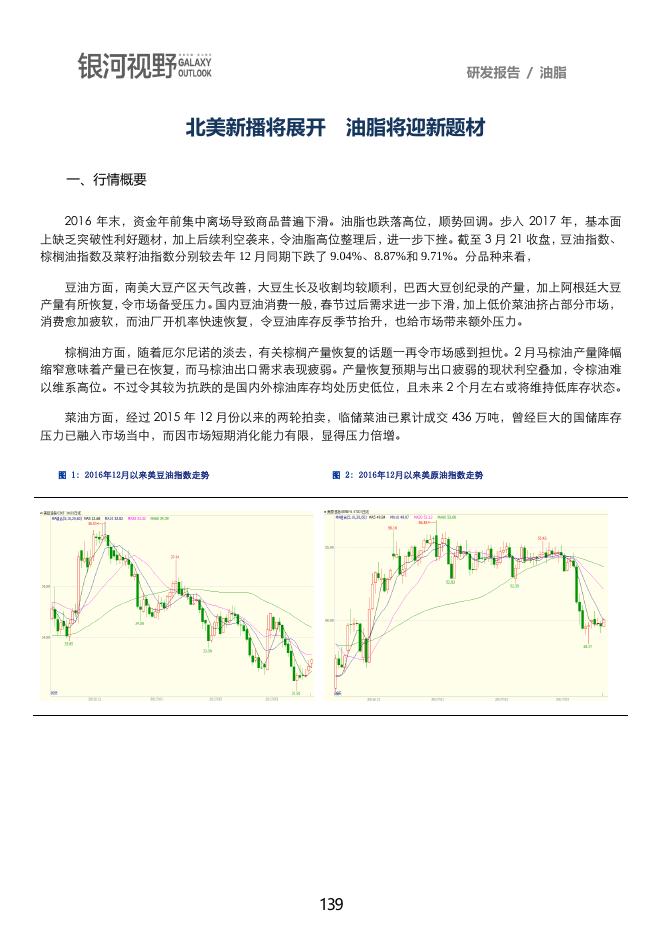

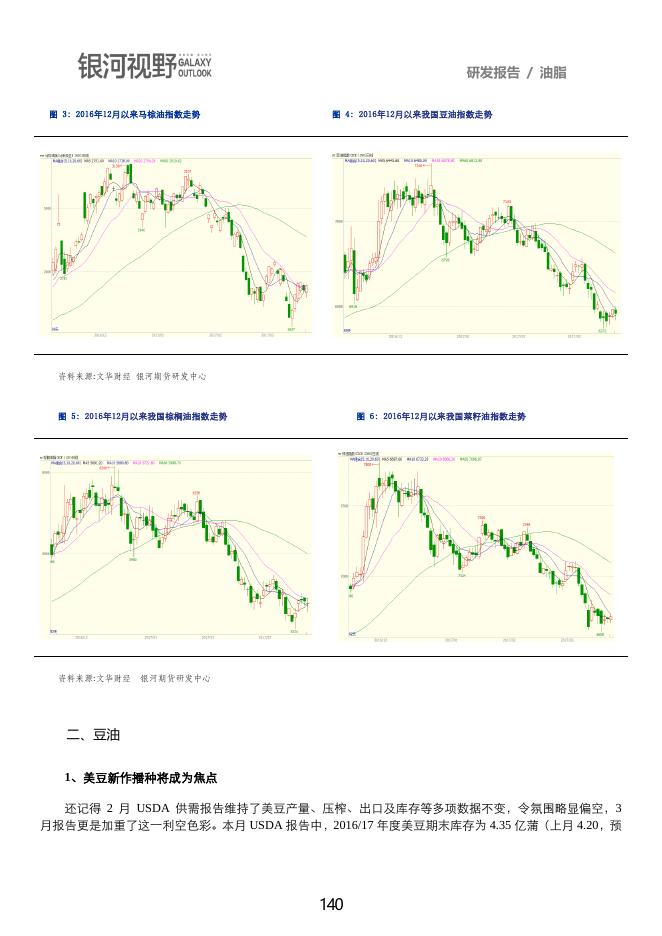

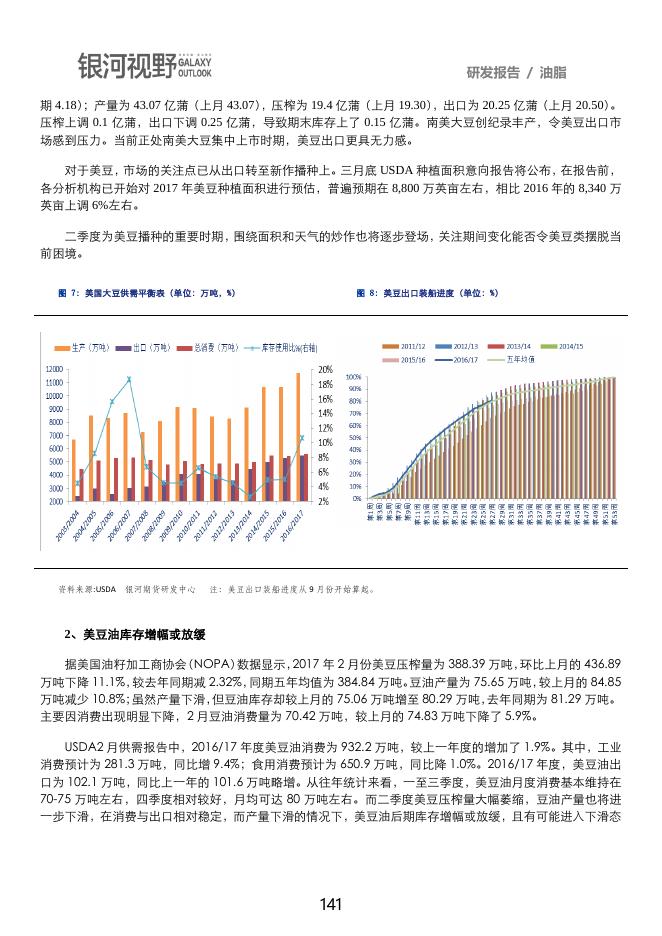

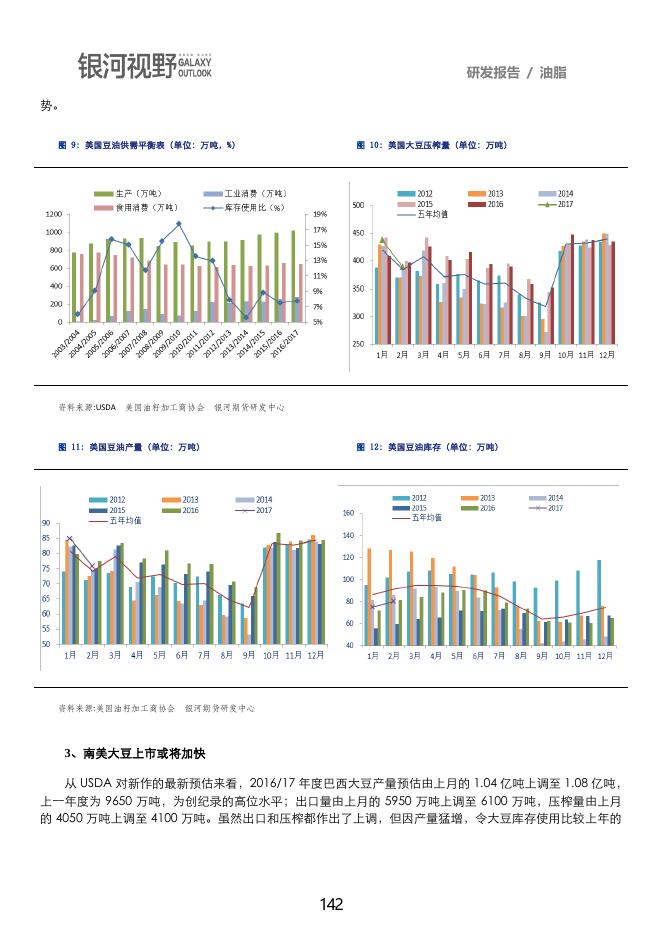

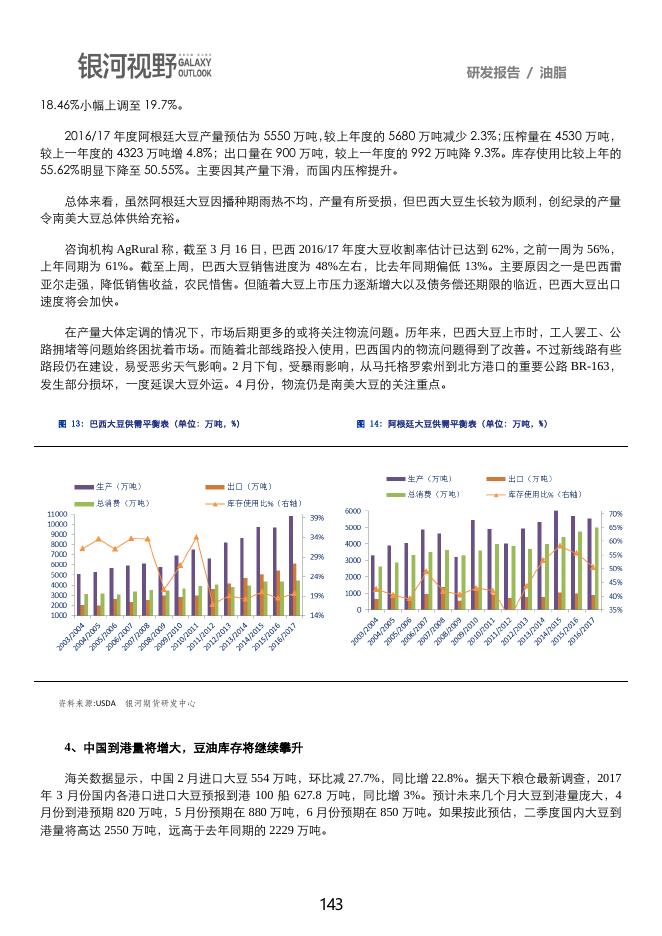

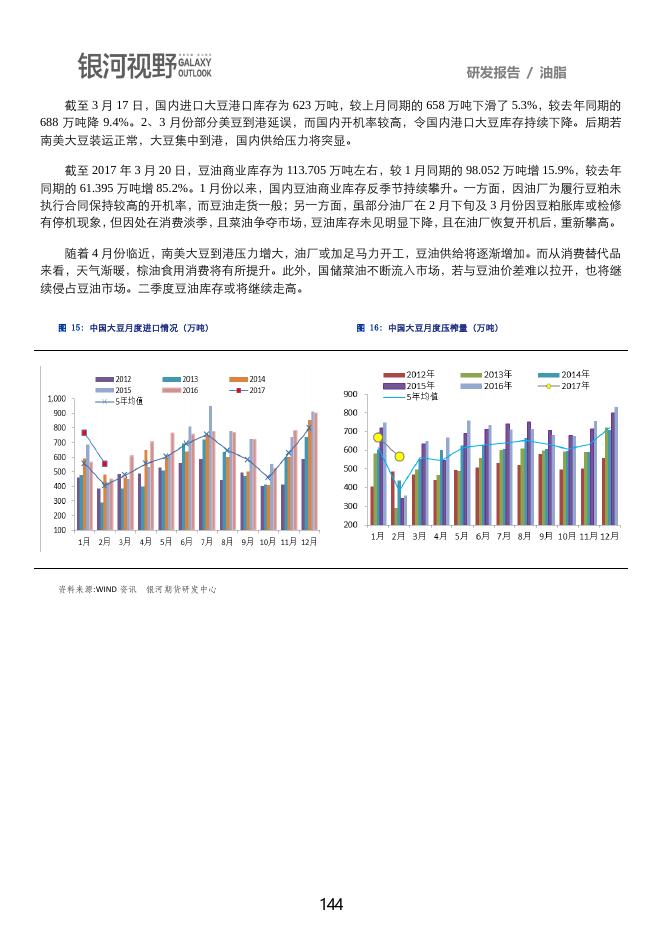

研发报告 / 油脂 北美新播将展开 油脂将迎新题材 一、行情概要 2016 年末,资金年前集中离场导致商品普遍下滑。油脂也跌落高位,顺势回调。步入 2017 年,基本面 上缺乏突破性利好题材,加上后续利空袭来,令油脂高位整理后,进一步下挫。截至 3 月 21 收盘,豆油指数、 棕榈油指数及菜籽油指数分别较去年 12 月同期下跌了 9.04%、8.87%和 9.71%。分品种来看, 豆油方面,南美大豆产区天气改善,大豆生长及收割均较顺利,巴西大豆创纪录的产量,加上阿根廷大豆 产量有所恢复,令市场备受压力。国内豆油消费一般,春节过后需求进一步下滑,加上低价菜油挤占部分市场, 消费愈加疲软,而油厂开机率快速恢复,令豆油库存反季节抬升,也给市场带来额外压力。 棕榈油方面,随着厄尔尼诺的淡去,有关棕榈产量恢复的话题一再令市场感到担忧。2 月马棕油产量降幅 缩窄意味着产量已在恢复,而马棕油出口需求表现疲弱。产量恢复预期与出口疲弱的现状利空叠加,令棕油难 以维系高位。不过令其较为抗跌的是国内外棕油库存均处历史低位,且未来 2 个月左右或将维持低库存状态。 菜油方面,经过 2015 年 12 月份以来的两轮拍卖,临储菜油已累计成交 436 万吨,曾经巨大的国储库存 压力已融入市场当中,而因市场短期消化能力有限,显得压力倍增。 图 1: 2016年12月以来美豆油指数走势 图 2: 2016年12月以来美原油指数走势 139 研发报告 / 油脂 图 3:2016年12月以来马棕油指数走势 图 4: 2016年12月以来我国豆油指数走势 资料来源:文华财经 银河期货研发中心 图 5: 2016年12月以来我国棕榈油指数走势 资料来源:文华财经 图 6: 2016年12月以来我国菜籽油指数走势 银河期货研发中心 二、豆油 1、美豆新作播种将成为焦点 还记得 2 月 USDA 供需报告维持了美豆产量、压榨、出口及库存等多项数据不变,令氛围略显偏空,3 月报告更是加重了这一利空色彩。本月 USDA 报告中,2016/17 年度美豆期末库存为 4.35 亿蒲(上月 4.20,预 140 研发报告 / 油脂 期 4.18) ;产量为 43.07 亿蒲(上月 43.07) ,压榨为 19.4 亿蒲(上月 19.30),出口为 20.25 亿蒲(上月 20.50)。 压榨上调 0.1 亿蒲,出口下调 0.25 亿蒲,导致期末库存上了 0.15 亿蒲。南美大豆创纪录丰产,令美豆出口市 场感到压力。当前正处南美大豆集中上市时期,美豆出口更具无力感。 对于美豆,市场的关注点已从出口转至新作播种上。三月底 USDA 种植面积意向报告将公布,在报告前, 各分析机构已开始对 2017 年美豆种植面积进行预估,普遍预期在 8,800 万英亩左右,相比 2016 年的 8,340 万 英亩上调 6%左右。 二季度为美豆播种的重要时期,围绕面积和天气的炒作也将逐步登场,关注期间变化能否令美豆类摆脱当 前困境。 图 7: 美国大豆供需平衡表(单位:万吨,%) 资料来源:USDA 银河期货研发中心 图 8: 美豆出口装船进度(单位:%) 注:美豆出口装船进度从 9 月份开始算起。 2、美豆油库存增幅或放缓 据美国油籽加工商协会(NOPA)数据显示,2017 年 2 月份美豆压榨量为 388.39 万吨,环比上月的 436.89 万吨下降 11.1%,较去年同期减 2.32%,同期五年均值为 384.84 万吨。豆油产量为 75.65 万吨,较上月的 84.85 万吨减少 10.8%;虽然产量下滑,但豆油库存却较上月的 75.06 万吨增至 80.29 万吨,去年同期为 81.29 万吨。 主要因消费出现明显下降,2 月豆油消费量为 70.42 万吨,较上月的 74.83 万吨下降了 5.9%。 USDA2 月供需报告中,2016/17 年度美豆油消费为 932.2 万吨,较上一年度的增加了 1.9%。其中,工业 消费预计为 281.3 万吨,同比增 9.4%;食用消费预计为 650.9 万吨,同比降 1.0%。2016/17 年度,美豆油出 口为 102.1 万吨,同比上一年的 101.6 万吨略增。从往年统计来看,一至三季度,美豆油月度消费基本维持在 70-75 万吨左右,四季度相对较好,月均可达 80 万吨左右。而二季度美豆压榨量大幅萎缩,豆油产量也将进 一步下滑,在消费与出口相对稳定,而产量下滑的情况下,美豆油后期库存增幅或放缓,且有可能进入下滑态 141 研发报告 / 油脂 势。 图 9: 美国豆油供需平衡表(单位:万吨,%) 资料来源:USDA 美国油籽加工商协会 图 10: 美国大豆压榨量(单位:万吨) 银河期货研发中心 图 11: 美国豆油产量(单位:万吨) 资料来源:美国油籽加工商协会 图 12: 美国豆油库存(单位:万吨) 银河期货研发中心 3、南美大豆上市或将加快 从 USDA 对新作的最新预估来看,2016/17 年度巴西大豆产量预估由上月的 1.04 亿吨上调至 1.08 亿吨, 上一年度为 9650 万吨,为创纪录的高位水平;出口量由上月的 5950 万吨上调至 6100 万吨,压榨量由上月 的 4050 万吨上调至 4100 万吨。虽然出口和压榨都作出了上调,但因产量猛增,令大豆库存使用比较上年的 142 研发报告 / 油脂 18.46%小幅上调至 19.7%。 2016/17 年度阿根廷大豆产量预估为 5550 万吨,较上年度的 5680 万吨减少 2.3%;压榨量在 4530 万吨, 较上一年度的 4323 万吨增 4.8%;出口量在 900 万吨,较上一年度的 992 万吨降 9.3%。库存使用比较上年的 55.62%明显下降至 50.55%。主要因其产量下滑,而国内压榨提升。 总体来看,虽然阿根廷大豆因播种期雨热不均,产量有所受损,但巴西大豆生长较为顺利,创纪录的产量 令南美大豆总体供给充裕。 咨询机构 AgRural 称,截至 3 月 16 日,巴西 2016/17 年度大豆收割率估计已达到 62%,之前一周为 56%, 上年同期为 61%。截至上周,巴西大豆销售进度为 48%左右,比去年同期偏低 13%。主要原因之一是巴西雷 亚尔走强,降低销售收益,农民惜售。但随着大豆上市压力逐渐增大以及债务偿还期限的临近,巴西大豆出口 速度将会加快。 在产量大体定调的情况下,市场后期更多的或将关注物流问题。历年来,巴西大豆上市时,工人罢工、公 路拥堵等问题始终困扰着市场。而随着北部线路投入使用,巴西国内的物流问题得到了改善。不过新线路有些 路段仍在建设,易受恶劣天气影响。2 月下旬,受暴雨影响,从马托格罗索州到北方港口的重要公路 BR-163, 发生部分损坏,一度延误大豆外运。4 月份,物流仍是南美大豆的关注重点。 图 13: 巴西大豆供需平衡表(单位:万吨,%) 资料来源:USDA 图 14: 阿根廷大豆供需平衡表(单位:万吨,%) 银河期货研发中心 4、中国到港量将增大,豆油库存将继续攀升 海关数据显示,中国 2 月进口大豆 554 万吨,环比减 27.7%,同比增 22.8%。据天下粮仓最新调查,2017 年 3 月份国内各港口进口大豆预报到港 100 船 627.8 万吨,同比增 3%。预计未来几个月大豆到港量庞大,4 月份到港预期 820 万吨,5 月份预期在 880 万吨,6 月份预期在 850 万吨。如果按此预估,二季度国内大豆到 港量将高达 2550 万吨,远高于去年同期的 2229 万吨。 143 研发报告 / 油脂 截至 3 月 17 日,国内进口大豆港口库存为 623 万吨,较上月同期的 658 万吨下滑了 5.3%,较去年同期的 688 万吨降 9.4%。2、3 月份部分美豆到港延误,而国内开机率较高,令国内港口大豆库存持续下降。后期若 南美大豆装运正常,大豆集中到港,国内供给压力将突显。 截至 2017 年 3 月 20 日,豆油商业库存为 113.705 万吨左右,较 1 月同期的 98.052 万吨增 15.9%,较去年 同期的 61.395 万吨增 85.2%。1 月份以来,国内豆油商业库存反季节持续攀升。一方面,因油厂为履行豆粕未 执行合同保持较高的开机率,而豆油走货一般;另一方面,虽部分油厂在 2 月下旬及 3 月份因豆粕胀库或检修 有停机现象,但因处在消费淡季,且菜油争夺市场,豆油库存未见明显下降,且在油厂恢复开机后,重新攀高。 随着 4 月份临近,南美大豆到港压力增大,油厂或加足马力开工,豆油供给将逐渐增加。而从消费替代品 来看,天气渐暖,棕油食用消费将有所提升。此外,国储菜油不断流入市场,若与豆油价差难以拉开,也将继 续侵占豆油市场。二季度豆油库存或将继续走高。 图 15: 中国大豆月度进口情况(万吨) 资料来源:WIND 资讯 图 16: 中国大豆月度压榨量(万吨) 银河期货研发中心 144 研发报告 / 油脂 图 17: 中国大豆港口库存(万吨) 资料来源:WIND 资讯 图18:我国豆油商业库存(万吨) 银河期货研发中心 三、棕榈油 1、东南亚棕榈步入增产期 2015-2016 年的超强厄尔尼诺早已偃旗息鼓,其对东南亚棕榈的影响也临近尾声。这意味着,2017 年东南 亚棕榈产量或迎来全面恢复。基于此预期,远月棕榈油价格普遍不被市场看好。 3 月 7-8 日,吉隆坡棕榈油行业会议中,James Fry、Thomas Mielke、Dorab Mistry 等知名分析师对于后市 棕油的价格普遍看空,因产量将出现恢复性增长,不过短期或因库存偏低表现抗跌,甚至会出现反弹。 MPOB 最新报告称,2 月底马棕油库存较前月下滑 5.3%,至 146 万吨(预期下滑 4.4%,至 147 万吨) ;2 月棕油产量环比减少 1.4%至 126 万吨(预期下滑 4.5%,至 122 万吨) ;出口环比下滑 14%至 111 万吨(预期 下滑 11.9%,至 113 万吨)。产量与出口的调整均超出预期,但库存略低于预期,意味着国内消费增加。数据 总体偏空,产量有恢复迹象,但库存维持低位有利于限制跌幅。 抛开厄尔尼诺这一因素,棕榈的产量也有自己的周期。自 3 月开始,东南亚棕榈将进入长达 7-8 个月的增 产周期,在这期间,马来和印尼两国的棕榈产量将能恢复到怎样的程度?目前,有气象机构称,厄尔尼诺现象 或于今年 7 月份卷土重来,那么正处在恢复期的棕榈抗击能力有多强?均是疑问。 145 研发报告 / 油脂 图 19: 马来西亚毛棕榈油月度产量图(单位:万吨) 资料来源:MPOB 图20: 马来西亚棕榈油月度出口量图(单位:万吨) 银河期货研发中心 图 21: 马来西亚棕榈油月度期末库存统计(单位:万吨) 资料来源:MPOB 银河期货研发中心 2、印度的消费前景 通常,二季度东南亚棕榈油出口量将逐步恢复。由于棕榈油熔点较高,天气转暖,有利于提升食用油消费 量,印度、中国等亚洲主要消费国进口量将增加。 146 研发报告 / 油脂 作为棕榈油的消费大国,印度溶剂萃取商协会(Solvent Extractors' Association of India)称,该国 2 月进口 棕榈油 736,207 吨,而豆油进口为 251,740 吨,分别较去年同期增 20.7%、降 33.8%。棕榈油作为印度的主要 食用油品,USDA 最新预计 2016/17 年度印度棕榈油消费将达 975 万吨,较上一年度增 7.1%。其中用于食用 消费的预计为 920 万吨,较上一年度增 6.9%。 印度的节日众多,除了用于日常食用,节日里的食物、点心的制作也需消耗大量的棕榈油。包括一年一度 的斋月更是需要提前准备充分,今年 5 月 27 日将进入伊斯兰斋月,这之前,印度的棕榈油进口或能维持坚挺。 3、中国棕油进口暂难扩大 1 月份以来,我国棕榈油进口持续倒挂,马棕油 CNF 到港与广东地区 24 度棕油价差在 300-650 元/吨, 倒挂幅度偏大,抑制了国内棕油进口。需求上,一季度,我国大部分地区气温仍然偏低,不利于棕榈油消费, 且棕榈油与豆油、菜油的价差大幅缩窄,令棕榈油的勾兑优势大幅降低,故消费也保持低迷。一季度国内港口 棕榈油库存一直维持在 50-60 万吨左右的偏低水平。 据天下粮仓统计,截至 3 月 20 日,国内港口棕油库存为 58.36 万吨,较上月同期的 57.48 万吨增 1.5%; 去年同期为 97.05 万吨,同比下降了 39.8%。后期随着南美大豆集中上市,豆油、菜油与棕榈油价差过窄或仍 将不利于棕油消费回暖。 根据目前采购量情况,预计 3、4 月份 24 度棕榈油到港量均在 30 万吨左右,3-5 月份到港量刚好够用, 国内棕榈油库存未来 1-2 个月或维持偏低状态,而这将令其价格受到一定支撑。 图 22: 我国进口棕榈油数量(含棕榈硬脂,单位:万吨) 资料来源:WIND 中国海关 图 23: 我国棕榈油港口库存数量(单位:万吨) 银河期货研发中心 147 研发报告 / 油脂 四、菜籽油 1、沿海地区菜油供给或相对宽裕 图 24: 我国进口油菜籽月度数据(单位:万吨) 资料来源: 中国海关 天下粮仓 图 25: 我国沿海地区油菜籽库存(单位:万吨) 银河期货研发中心 海关数据显示,2017 年 1 月份我国进口油菜籽 39.34 万吨,较 12 月的 24.11 万吨增加了 63.2%,较去 年同期的 13.99 万吨增加了 181%,同期五年均值为 34.42 万吨。当月我国进口菜籽油 8.09 万吨,较 12 月的 6.12 万吨增加了 32.2%,较去年同期下降 5.27%。 截至 3 月 20 日当周,国内纳入调查的 101 家油厂菜籽压榨总量为 9.63 万吨,前一周为 11.58 万吨;开 机率为 19.23%,前一周为 23.12%。随着油厂陆续有菜籽船期到港,本周沿海各油厂进口菜籽总库存量为 59.1 万吨,较去年同期的 49.3 万吨增 19.88%。其中,两广及福建地区进口菜籽库存 47.9 万吨,较去年同期的 34.8 万吨增 37.64%。 据了解,中国 2-4 月菜籽月均买船量在 42 万吨,高于五年同期进口均值。后期进口菜籽供给或较为充足。 148 研发报告 / 油脂 图 26: 我国沿海地区菜油商业库存(单位:万吨) 资料来源: 天下粮仓 银河期货研发中心 2、国储菜油拍卖暂停 关注新菜籽上市情况 去年 12 月下旬以来,国内菜油价格持续下移,加上市场消化有限,3 月 15 日当周,临储菜油暂停拍卖, 较之前市场预估提前约三周。经过 2015 年 12 月份以来的两轮拍卖,临储菜油已累计成交 436 万吨,其中,去 年 10 月至今,临储菜油已累计成交 207.8 万吨,菜油去库存目标基本实现。监测显示,目前临储菜油累计出 库约 135 万吨,按照临储菜油成交后 60 天出库的要求测算,预计 5 月份国内菜油库存将达到峰值。短期供给 压力突显,不过随着消费的进行,供给压力的减轻,远期菜油或因此受到支撑。 新菜籽方面,当前南方大部分油菜处于开花期,发育期较常年偏早 3~10 天,一、二类苗比例为 92%, 较上年同期偏低 2%。近期,江南、华南和西南大部分地区以阴雨天气为主,对处于开花期的油菜生长不利, 其中, 江南南部、华南北部降水较多, 导致部分地区土壤持续过湿,加之适温高湿环境致使油菜菌核病发生, 湖南油菜菌核病呈偏重发生态势。 据国家粮油信息中心称,今年国产菜籽播种面积预计下滑 5%,过去三年单产均值为 1.967 吨/公顷,预计 油菜籽产量将会继续下降,今年国产菜籽开秤价格或在 2.3-2.5 元/斤,并有望持续走高,相较于进口菜籽 4000 元/吨左右的成本缺乏竞争优势,国产菜籽仍将以小榨为主。 五、行情展望 二季度,国内外油脂所面临的因素将更为复杂, (1)南美大豆上市压力愈加显现; (2)北美播种将拉开序 幕; (3)厄尔尼诺消退后,东南亚棕榈增产期产量恢复程度; (4)流入市场的临储菜油压力消耗与新菜籽上市 等等,将令油脂走势具有更多的不确定性。 149 研发报告 / 油脂 油脂目前已跌至去年 9 月下旬的整理平台,在整体供给压力难减,而利多匮乏的情况下,短期仍在测试这 一平台的支撑。4 月初,北美及马来的多项行业数据将公布,关注美豆新作面积的调整,马棕油 3 月产量数据 及 4 月的出口数据,若数据表现偏好,油脂有望迎来反弹机会。但南美大豆出口压力仍在,4 月至 5 月仍将限 制盘面反弹高度,而随着北美大豆开始播种,新的题材又将出现。 整体上看,二季度,油脂较难出现单边行情。豆油 1609 暂看 6100-6800 元;棕榈油 1609 暂看 5300-5900 元;菜油 1609 暂看 6400-7100 元。 150