《2022中国数字金融调查报告》「中篇」——零售数字金融综合评测报告.pdf

《2022中国数字金融调查报告》「中篇」——零售数字金融综合评测报告.pdf

《2022中国数字金融调查报告》「中篇」——零售数字金融综合评测报告.pdf

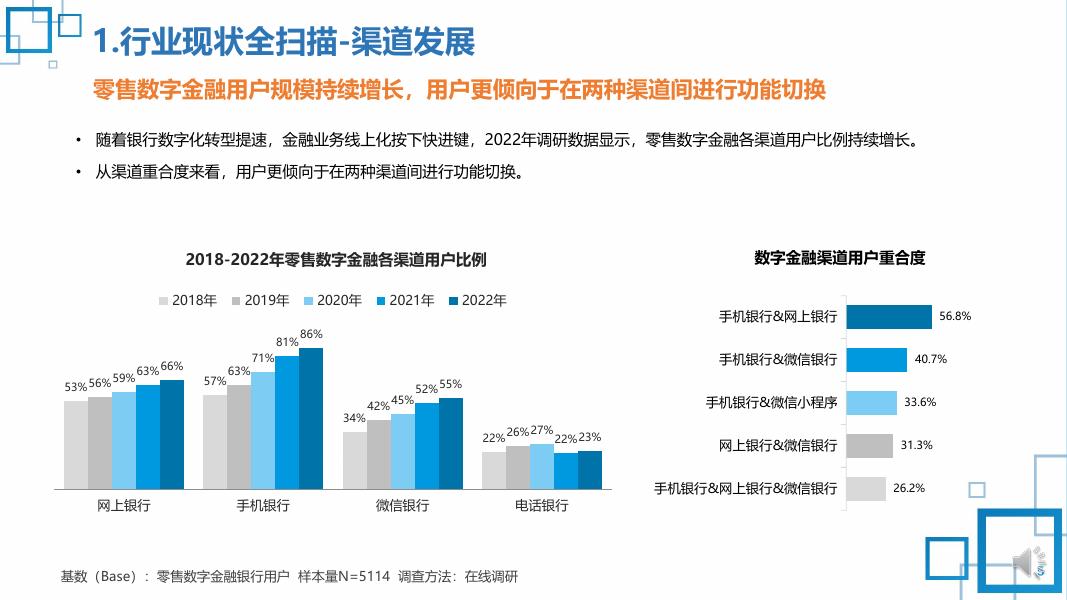

1 零售数字金融 用户行为态度及综合评测 2 零售数字金融调查报告导览 01 行业现状全扫描 02 行为需求面面观 03 专题聚焦透视 04 综合评测盘点 3 零售数字金融研究概况 研究重点 零售数字金融各渠道的用户使用行为 及态度、使用体验、渠道替代情况 用户洞察 聚焦老年客群、下沉用户和高净值用 创新点 l 研究内容更具全面: 持续聚焦细 分人群,新增营销活动专题,关注各 渠道跃迁情况 l 研究设计更具针对性: 手机银行 构建由用户运营、服务保障、服务能 力、用户体验四维指标构成的手机银 综合评测 行评测体系 关注国有行、股份行、城商行及其他、 农信社四类银行差异 城市等级 l 深度访谈:5名零售领域专家;60后、80后、00后典 l 大数据画像:1.96亿 创新功能和营销活动专题 网上银行开展专家评测 l 在线调研:5114个样本量,覆盖不同的年龄、性别和 型用户共12个 户的行为需求 分别对个人手机银行进行综合评测, 研究方法及样本量 l 性能测试、银行填报 评测指标体系再升级,由4个二级指 l 在线调研 标、8个三级指标和45个四级指标构 ①功能需求度调查500个样本 成 ②满意度调查3450个样本,其中全国性银行每家银行50个 l 研究内容更加聚焦: 更加关注用 共900个样本,区域性银行每家银行30个共2550个样本 户体验,新增手机银行新用户可用性 l 专家测评 测试、个人网银专家评测 手机银行100家银行*7个任务,个人网银97家银行*6个任务 l 成果产出更具指导性: 绘制用户 l 可用性测试 旅程图,开展老年手机银行体验研究, 全国性银行每家12个样本,共216个样本 为各成员银行提供参考借鉴 区域性银行每家8个样本,共680个样本 4 1.行业现状全扫描-渠道发展 零售数字金融用户规模持续增长,用户更倾向于在两种渠道间进行功能切换 • 随着银行数字化转型提速,金融业务线上化按下快进键,2022年调研数据显示,零售数字金融各渠道用户比例持续增长。 • 从渠道重合度来看,用户更倾向于在两种渠道间进行功能切换。 数字金融渠道用户重合度 2018-2022年零售数字金融各渠道用户比例 2018年 2019年 81% 53% 56% 59% 63% 66% 57% 63% 2020年 2021年 2022年 手机银行&微信银行 71% 42% 45% 52% 55% 22% 手机银行 56.8% 86% 34% 网上银行 手机银行&网上银行 微信银行 26% 27% 22% 23% 40.7% 手机银行&微信小程序 33.6% 网上银行&微信银行 31.3% 手机银行&网上银行&微信银行 26.2% 电话银行 基数(Base):零售数字金融银行用户 样本量N=5114 调查方法:在线调研 5 2.行为需求面面观-认知态度 操作流程简捷是赢得用户认可的重要因素,极致轻量化渐成移动端潜力赛道 手机银行 微信端 电话银行 操作简捷,安全可靠是手机银行的突出 优势 除操作便捷外,生活服务多样、轻量化 也是吸引用户的主要因素 安全可靠, 交流方便是电话银行的主要 优势 个人手机银行独特优势 操作流程简单便捷 57.3% 电话银行独特优势 微信银行&微信小程序独特优势 操作流程简单… 54.1% 48.0% 安全性高 39.4% 生活服务功能… 36.6% 38.0% 生活服务功能多样 37.4% 无需下载安装 28.6% 37.0% 支持的金融业务种… 35.0% 系统运行速度快 28.1% 27.9% 系统运行速度快 34.5% 安全性高 26.2% 24.7% 系统运行稳定 34.0% 系统运行稳定 24.8% 25.3% 界面设计美观,交… 22.2% 交易额度大 16.4% 17.0% 交易额度大 20.5% 界面设计美观… 15.9% 16.1% 微信银行 安全性高 49.2% 支持人工服务,交流方便 48.3% 生活服务功能多样 39.8% 操作流程简单便捷 38.5% 支持的金融业务种类多 37.1% 交易额度大 30.5% 微信小程序 基数(Base):使用手机银行/微信银行/ 微信小程序用户/电话银行 样本量N=3966/1538/1253/801 调查方法:在线调研 6 2.行为需求面面观-认知态度 手机银行&网银成为用户必不可少的“工具伙伴”,系统安全性仍是关注焦点 • 办理金融业务是用户对个人手机银行和网上银行的核心定位,金融功能属性仍占主导地位,从金融业务到场景生态的升级仍在路上。 • 零售用户最关注各渠道的系统安全性,办理业务准确性、简洁性也不容忽视。 个人手机银行&网上银行用户定位 金融业务办理中心 便民服务办理中心 资产管理中心 优惠活动参与中心 零售数字金融各渠道使用关注因素TOP5 手机银行 网上银行 64.5% 64.0% 55.3% 52.1% 48.0% 57.3% 系统安全性 手机银行 网上银行 微信银行 微信小程序 51.0% 48.4% 32.5% 36.9% 办理业务准确性 37.4% 35.1% 30.4% 业务操作简洁性 35.8% 26.8% 34.4% 系统运行稳定性 33.4% 32.0% 25.9% 27.0% 功能丰富程度 24.9% 21.5% 24.5% 21.5% 25.1% 41.1% 62.1% 49.9% 基数(Base):使用手机银行/网上银行/微信银行/微信小程序用户 样本量N=3966/2419/1583/1253 调查方法:在线调研 7 2.行为需求面面观-使用行为 用户主要采用传统安全认证方式,未来愿意尝试新兴的生物识别方式 手机银行登录安全认证方式 目前采用 登录密码 63.1% 手机指纹密码登录 49.7% 发送手机短信验证码 49.4% 人脸识别登录 手势密码登录 47.0% 未来偏好 31.6% 40.8% 29.0% 47.4% 9.1% 23.7% 24.1% 23.0% • 目前用户习惯采用密码登录个人手机银行,其 次是新兴的生物识别方式 • 长远来看,用户会倾向于尝试使用人脸识别和 手机指纹登录个人手机银行 网上银行交易安全认证方式 目前采用 未来偏好 目前采用 未来偏好 发送手机短信验证码 50.5% 30.4% 交易密码 54.3% 31.7% 取款密码 50.0% 29.3% 手机短信验证码 48.8% 36.9% 手机指纹密码 45.8% 36.1% U盾认证/USBKey数字证书等 43.3% 人脸识别密码 41.2% 41.6% 手势密码 动态口令卡 33.6% 动态口令卡登录 14.6% 声纹登录 手机银行交易安全认证方式 28.2% 20.6% 限制交易额度 18.1% 20.4% 26.9% 15.8% 27.1% 人脸识别 27.5% 指纹识别 25.6% 23.6% 动态口令/动态令牌 17.5% 20.2% 电子解码器 10.0% 24.2% 浏览器数字证书 10.0% 33.8% 10.8% 声纹识别密码 8.5% 26.6% 声纹识别 9.4% 30.7% 虹膜识别密码 7.0% 31.9% 语音密码 8.5% 24.0% 掌静脉识别 6.1% 30.7% 虹膜识别 6.7% • 目前用户交易时优先采用手机短信验证码和取款 密码作为安全认证方式 • 长远来看,较高比例的用户会尝试使用人脸识别 和指纹等新兴的生物识别方式替代传统方式 基数(Base):手机银行/网上银行选择系统安全性的用户 样本量N=2022/1172 调查方法:在线调研 33.3% • 目前用户使用个人网上银行交易时仍习惯使用交易 密码和手机短信验证码等传统安全认证方式 • 从长远来看,一部分用户表示会尝试使用人脸识别、 虹膜识别和声纹识别等新兴的生物识别方式 8 2.行为需求面面观-使用行为 手机银行和网上银行以转账汇款、账户查询为主,微信端为查询和缴费类业务 个人手机银行常用功能TOP5 2022年 网上银行常用功能TOP5 2022年 2021年 微信银行&微信小程序常用功能TOP5 2021年 微信银行 微信小程序 转账汇款 74.8% 76.0% 转 账 70.2% 76.9% 账户查询 69.0% 71.1% 账户查询 68.1% 72.3% 账 户 65.1% 72.8% 生活缴费 60.2% 60.6% 生活缴费 56.2% 63.5% 生 活 50.7% 66.8% 优惠活动/积分兑换等 44.2% 40.4% 投资理财 48.1% 55.0% 投 资 49.5% 60.1% 投资理财 40.9% 34.6% 网络支付 46.0% 52.5% 网 上 49.0% 58.6% 网点预约服务 30.1% 26.9% l 转账汇款和账户查询仍是高频使用功 l 以转账汇款和账户查询为主,各功能使 能,其他服务场景也逐渐被接受 用率较去年有不同程度的降低 l 微信银行和微信小程序上线的业务有限,高频业务 为查询类和基础缴费类业务 基数(Base):使用手机银行/网上银行/微信银行/微信小程序用户 样本量N=3966/2419/1583/1253 调查方法:在线调研 9 2.行为需求面面观-使用行为 手机转账更趋小额化,网银转账偏大额,理财交易金额均呈下降态势 个人手机银行用户单笔平均转账金额更趋于小额化 小额转账用户比例提高,出于安全考虑网上银行大额转账用户比例高于手机银行 个人手机银行单笔平均转账金额 1000元及以下 1001-3000元 2022年 10.3% 33.8% 2021年 12.4% 28.9% 3001-5000元 26.3% 26.6% 个人网上银行单笔平均转账金额 5001-10000元 1000元及以下 1万元以上 17.9% 11.7% 2022年 8.5% 20.9% 11.2% 2021年 9.0% 个人手机银行理财单笔平均交易金额呈现递减趋势 2022年 3.9% 20.5% 2021年 4.5% 19.4% 1001-3000元 41.1% 32.6% 3001-10000元 3001-5000元 31.6% 5001-10000元 29.1% 26.3% 30.7% 1万元以上 16.1% 14.6% 19.6% 14.3% 个人网上银行理财单笔平均交易金额明显下降 个人手机银行理财单笔平均交易金额 1000元及以下 1001-3000元 个人网上银行理财单笔平均交易金额 1-5万元 5万元以上 26.0% 8.4% 2022年 12.2% 8.3% 2021年 3.8% 16.2% 35.3% 1000元及以下 1001-3000元 3001-10000元 31.2% 30.6% 基数(Base):使用手机银行/网上银行转账汇款功能的用户 样本量N=2968/1697;使用手机银行/网上银行投资理财功能的用户 样本量N=1908/1197 调查方法:在线调研 27.7% 1-5万元 21.2% 34.9% 5万元以上 7.6% 14.5% 10 2.行为需求面面观-使用行为 “一升一降”趋势明显,手机&网上&电话银行使用频率走低,微信端不断升温 总体使用频率降低,但相较网上银行和微信银行,手机银行仍属于高频业务办理渠道 受电子渠道的冲击和自身使用体验不佳等原因,用户使用频率下降明显 电话银行使用频率 个人手机银行使用频率 每天1次及以上 2022年 8.7% 每周2-6次 每月1-4次 34.4% 2021年 6.5% 每季度1-2次 36.2% 45.0% 一年1-2次 16.9% 45.6% 3.8% 2.3% 0.5% 受其他电子渠道冲击明显,网上银行使用频率持续降低 每天1次及以上 2022年 3.0% 6.2% 14.0% 2021年 2.3% 2022年 4.0% 2021年 0.2% 26.8% 26.8% 每周2-6次 每月1-4次 28.1% 48.4% 每月1-4次 每季度1-2次 27.7% 一年1-2次 49.1% 32.0% 51.1% 11.2% 3.4% 微信银行的使用频率有增长趋势,年轻群体使用频率增加明显 个人网上银行使用频率 每天1次及以上 每周2-6次 微信银行&微信小程序使用频率 每季度1-2次 一年1-2次 一年1-2次 26.3% 14.8% 微信银行 2.3% 10.5% 15.1% 23.4% 1.1% 每天1次及以上 微信小程序 1.4% 11.5% 6.5% 基数(Base):使用手机银行/网上银行/微信银行/ 微信小程序/电话银行用户 样本量N=3966/2419/1538/1253/801 每季度1-2次 27.6% 46.4% 调查方法:在线调研 每周2-6次 每月1-4次 44.4% 34.2% 11 2.行为需求面面观-使用体验 用户仍担忧数字金融的安全性,内存已成手机银行最大痛点 内存占用和信息安全是用户使用个人手机银行的痛点所在,同时也是影响用户使用意愿的关键因素 个人手机银行使用痛点TOP5 继续使用意愿 手机银行APP占用内存较大 2022年 2021年 担心信息安全问题 37.6% 42.7% 手机APP占用手机内存 34.8% 33.6% 手机APP下载安装较繁琐 28.5% 28.2% 其他电子渠道操作体验更好 25.4% 29.5% 功能不齐全不实用 23.9% 22.5% 24.4% 质疑安全性,担心隐私泄露和资金安全 系统运行不稳定,如闪退等 继续使用意愿不高的原因TOP5 87.54 2022 23.7% 22.6% 活动推送频繁且缺乏针对性 22.1% 系统加载速度慢,出现卡顿 22.0% 87.51 2021 操作流程和安全性成网上银行使用痛点,同时也会影响用户继续使用的意愿度 网上银行使用痛点TOP5 继续使用意愿 活动推送频繁且缺乏针对性 21.4% 操作流程不便捷 21.2% 质疑安全性,担心隐私泄露和资金安全 21.0% 网银交易金额设置不灵活 功能不够齐全 20.0% 继续使用意愿不高的原因TOP5 84.5 2022 88.6 2021 18.1% 基数(Base):手机银行/网上银行继续使用意愿8分及以下的用户 样本量N=1282/995 调查方法:在线调研 担心网络安全问题 35.2% 每次交易使用U盾较繁琐 31.0% 网银在线操作复杂 28.4% 网银开通安装很麻烦 26.8% 其他渠道操作体验更好 24.1% 12 2.行为需求面面观-使用体验 电话客服热线当治“慢”病,微信端需丰富完善功能、强化安全保障 支持随时咨询或实时查询、客服人员专业性强是吸引用户使用的主要原因 电话银行典型的使用痛点是人工客服等待时间长 经常使用电话银行的原因 电话银行使用痛点TOP5 2022 2021 随时可以咨询业务,实时查询 47.9% 61.4% 人工客服等待时间较长 客服人员专业性强 47.8% 60.2% 无法得到相关凭证 25.3% 接通率较低 24.5% 需要/喜欢人工服务 41.8% 线上渠道操作困难或有问题 41.7% 客服人员态度热情 39.8% 46.4% 39.6% 47.1% 37.1% 客服人员不热情 19.5% 业务功能种类有限 19.1% 微信端使用痛点主要表现在账户交易安全和业务功能丰富度两个方面 微信小程序使用痛点TOP5 微信银行使用痛点TOP5 业务不齐全,无法满足需求 30.2% 部分银行没有开通微信业务 29.5% 消息推送比较频繁 27.7% 担心账户安全无法保障 26.4% 系统卡顿,加载速度慢 20.7% 84.6 继续使用 意愿 担心账户安全无法保障 36.5% 部分银行没有开通微信小程序 33.2% 业务功能不齐全,无法满足需求 30.6% 系统卡顿,加载速度慢 界面设计不美观 24.7% 83.9 继续使用 意愿 17.8% 基数(Base):使用微信银行/微信小程序/电话银行遇到问题的用户 样本量N=1239/1004 电话银行用户 样本量N=801 调查方法:在线调研 13 3.专题聚焦透视-创新功能 创新功能 “高意愿、低使用”,用户习惯有待培养 智能化服务 智能化服务和远程视频化服务的知晓度较高 创新功能知晓度TOP5 智能化服务功能(如智能搜索、转账等) 远程视频化功能(如密码修改、开户等) 54.6% 44.3% 数字银行卡(如无界卡、数字信用卡等) 39.5% 情感化服务功能(如亲情账户等) 35.1% 语音导航功能(如线上语音协助操作) 使用痛点 TOP3 创新功能使用经历TOP5 适老化服务 49.7% 7.4% 智能化服务功能 49.4% 44.1% 情感化服务功能 49.2% 23.5% 数字银行卡 48.5% 24.1% 远程视频化功能 48.3% 33.9% 情感化服务 智能语音搜索 | 39.0% 个人信息修改 | 44.4% 亲情账户 | 50.5% 语音导航 | 36.6% 客户服务 | 36.7% 关联账号守护 | 48.5% 智能登录 | 36.5% 信用卡业务 | 35.8% 可信/常用收款人 | 47.3% 智能识别准确度不够 | 45.8% 25.4% 手机银行APP是创新功能的主要认知渠道,用户对部分创 新功能还处在初步认知阶段,未有效转化为行动 创新功能使用意愿TOP5 使用情况 TOP3 远程视频化功能 继续使用 TOP3 未来尝试 TOP3 智能业务场景不丰富 | 39.2% 智能系统不稳定 | 38.5% 智能语音搜索 | 28.9% 个人信息修改 | 33.7% 亲情账户 | 41.2% 语音导航 | 27.7% 客户服务 | 26.4% 关联账号守护 | 39.3% 智能登录 | 26.7% 投资理财 | 24.4% 可信/常用收款人 | 37.9% 智能语音转账 | 36.0% 个人信息修改 | 43.7% 关联账号守护 | 59.4% 智能语音搜索 | 36.0% 投资理财 | 39.9% 一键求助 | 54.4% AI数字人客服 | 35.6% 客户服务 | 39.8% 可信/常用收款人 | 53.4% 14 3.专题聚焦透视-营销专题 各银行玩转花式营销,亮点频频,活动多样化激发了用户的参与热情 影视剧/节目中插广告/软广 30.3% 公交站、地铁站广告牌 28.1% 品牌定制短片/栏目 27.6% App固定位置的图片、flash、动图 关键词搜索广告 趣味营销 用户感兴趣的营销方式TOP5 裂变营销 影视剧/节目中插广告/软广是最受欢迎的营销方式 26.6% 中行 “微信绑卡” 25.4% 感兴趣 参与率 积分奖励(积分兑换电影券、会员卡等) 34.2% 31.3% 便民服务(缴费、充值、代缴等) 28.6% 25.5% 消费激励政策(消费满减、消费送积分等) 28.5% 22.6% 福利性活动(定期发放优惠券、津贴等) 27.3% 19.4% 生活服务(购买景点门票、电影票等) 27.0% 21.9% 杭州银行 招商银行 建行 “集步行” 节日营销 感兴趣的营销活动和参与情况TOP5 中行 “福仔云游记” “工银信用卡合伙人” 热门 营 IP销 用户对积分奖励类活动较感兴趣,参与率也较高,近五成 用户参与营销活动的频率有所增加 工行 平安银行 “金融+国漫” 中信银行 “618购物狂欢季” “母亲节心意卡面” “信用卡x和平精英手游” 基数(Base):零售数字金融用户 感兴趣用户样本量N=5114 参与率用户样本量N=4737 调查方法:在线调研 15 3.专题聚焦透视-老年手机银行体验研究 手机银行“适老化”版本暖心上线,差异化服务仍需加码 • 从2021年初,多家银行纷纷响应政策,推动手机APP适老化改造。截至目前,18家全国性商业银行均推出适老化版本。 银行名称 老年版本 /专区名称 银行名称 老年版本 /专区名称 任务一:日常登录体验 12家银行无需登录可以一键切换老年模式, 工行 幸福生活版 民生银行 简专版 中行 岁悦长情版 招商银行 长辈版 农行 大字版 兴业银行 安愉版 任务二:信息查询类体验 建行 关怀模式 广发银行 爱心版 18家银行对常用功能的页面进行调整与优化,但部分银行一 交行 关怀模式(大字版) 平安银行 大字版 邮储银行 大字版 浦发银行 关爱版 中信银行 幸福+版 恒丰银行 关爱版 光大银行 简爱版 浙商银行 简约版 华夏银行 关怀版 渤海银行 长辈版 但其他银行版本切换步骤繁琐、入口隐蔽 味追求简洁的同时,也丧失了一定的功能实用性 任务三:交易操作类体验 除了转账汇款、理财产品、生活缴费外,银 行提供养老投资、定期存款等专属产品,满 足多样化需求 16 4.综合评测盘点-手机银行 头部效应显著,运营化存为活,性能安全为盾,功能以简驭繁,体验任重致远 • 城商行及其他类型银行之间的差距明显大于其他银行,而国有行差距为最小,手机银行综合发展水平实力相当。此外,股份行、城 商行的头部银行表现突出,迎头赶上。 • 当用户量达到饱和之后,新增用户将变得愈加困难,如何将存量用户转化成活跃用户是各家银行关注的重点。 个人手机银行综合评测得分 国有行 个人手机银行综合评测二级指标表现 股份行 工行 90.6 交行 88.2 用户运营 服务保障 服务能力 用户体验 国有行 74.5 90.3 95.0 82.7 69.8 股份行 73.4 90.0 86.2 81.4 85.4 城商行及其他 69.4 88.0 62.1 77.2 农信社 73.6 90.2 69.1 74.1 广发银行 87.8 光大银行 86.8 中行 86.9 兴业银行 86.1 均值 86.9 均值 83.5 最低值 最低值 82.8 城商行及其他 农信社 江苏银行 86.6 浙江农商 北京银行 85.8 江苏农信 重庆农商 83.8 四川农信 77.1 均值 76.8 均值 最低值 75.0 56.2 最低值 81.7 73.0 17 Thanks