出口同比小幅改善,后期形势仍然堪忧--7月进出口数据点评.pdf

出口同比小幅改善,后期形势仍然堪忧--7月进出口数据点评.pdf

出口同比小幅改善,后期形势仍然堪忧--7月进出口数据点评.pdf

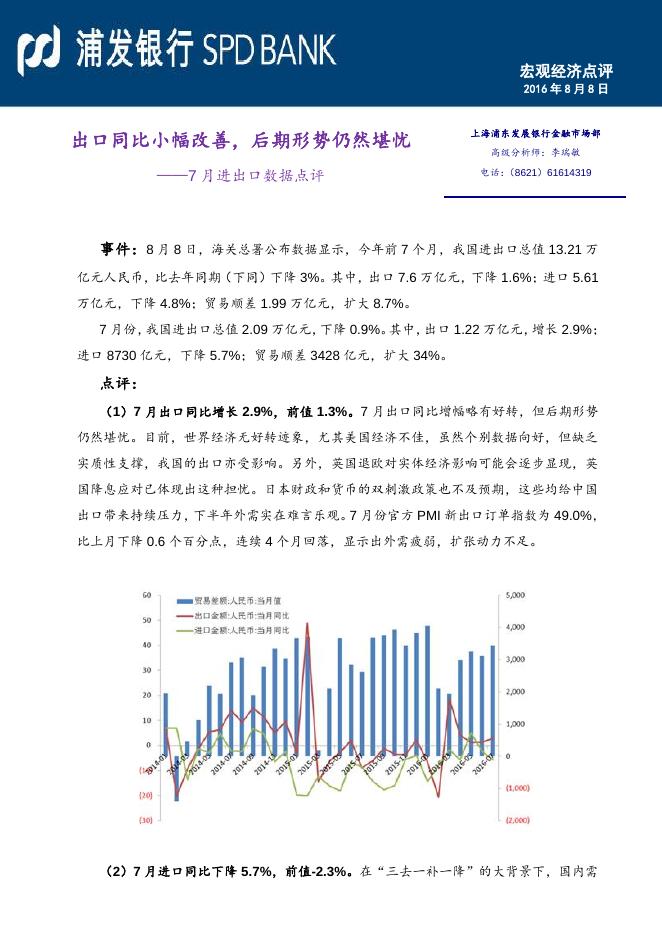

宏观经济点评 2016 年 8 月 8 日 出口同比小幅改善,后期形势仍然堪忧 上海浦东发展银行金融市场部 ——7 月进出口数据点评 电话: (8621)61614319 高级分析师:李瑞敏 事件:8 月 8 日,海关总署公布数据显示,今年前 7 个月,我国进出口总值 13.21 万 亿元人民币,比去年同期(下同)下降 3%。其中,出口 7.6 万亿元,下降 1.6%;进口 5.61 万亿元,下降 4.8%;贸易顺差 1.99 万亿元,扩大 8.7%。 7 月份,我国进出口总值 2.09 万亿元,下降 0.9%。其中,出口 1.22 万亿元,增长 2.9%; 进口 8730 亿元,下降 5.7%;贸易顺差 3428 亿元,扩大 34%。 点评: (1)7 月出口同比增长 2.9%,前值 1.3%。7 月出口同比增幅略有好转,但后期形势 仍然堪忧。目前,世界经济无好转迹象,尤其美国经济不佳,虽然个别数据向好,但缺乏 实质性支撑,我国的出口亦受影响。另外,英国退欧对实体经济影响可能会逐步显现,英 国降息应对已体现出这种担忧。日本财政和货币的双刺激政策也不及预期,这些均给中国 出口带来持续压力,下半年外需实在难言乐观。7 月份官方 PMI 新出口订单指数为 49.0%, 比上月下降 0.6 个百分点,连续 4 个月回落,显示出外需疲弱,扩张动力不足。 (2)7 月进口同比下降 5.7%,前值-2.3%。在“三去一补一降”的大背景下,国内需 求端依旧疲弱,加上国际大宗商品价格震荡回落,也导致 7 月进口降幅扩大。7 月份官方 PMI 新订单指数为 50.4%,环比下降 0.1 个百分点,连续 4 个月回落。 (3)贸易数据暗示政府可能需要适度的财政刺激。货币政策无太多操作空间,央行二 季度货币政策执行报告认为,若频繁降准会大量投放流动性,信号意义较强,容易强化对 政策放松的预期,导致本币贬值压力加大,外汇储备下降,意味着近期降准几无可能。7 月 26 日政治局首提“抑制资产泡沫”,近期降息的可能性也基本没有。未来,央行主要操 作仍会集中于 MLF、PSL 等创新性工具以及逆回购方面。下半年货币政策空间有限,不应 有过多期待,未来几个月可能需要一个适度的财政刺激,甚至一个加码的财政刺激。因为 对于私人部门不加杠杆的情况下,政府部门有必要进一步加杠杆。财政部长楼继伟此前表 示,“政府可以适度加杠杆,为了社会更好的去杠杆” ,财政政策也是有空间的。 免责声明 本报告为内部交流使用;本报告基于我们认为可靠的已公开信息,但我们不保证该信息的准确性及完整 性,客户也不应以为该信息是准确和完整的而加以依赖。本报告中的信息及表达的意见并不构成任何要约或 投资建议,我们也不推荐基于本报告采取任何行动。 本报告的相关研判主要是基于分析本人的知识和倾向而作出的。分析师本人自认为秉承了客观中立立 场,但对报告中的相关信息表达与本行业务利益存在直接或间接关联不做任何保证,相关风险务请报告使用 者独立做出评估,我行和分析师本人不承担由此可能引起的任何法律责任。 报告中的任何表述,均应从严格经济学意义上加以理解,并不含有任何道德或政治偏见,报告阅读者也 不应从道德或政治角度加以解读,我行和分析者本人对任何基于道德或政治角度理解所可能引起的后果不承 担责任,并保留采取行动保护自身权益的一切权利。除非是已被公开出版刊物正式刊登,否则,均应被视为 非公开的研讨性分析行为。本报告的版权仅为本行所有,未经书面许可任何机构和个人不得以任何形式翻版、 复制和发表。如引用、刊发,需注明出处为浦东发展银行金融市场部,且不得对本报告进行有悖原意的引用、 删节和修改。