银河期货201608月报—铜.pdf

银河期货201608月报—铜.pdf

银河期货201608月报—铜.pdf

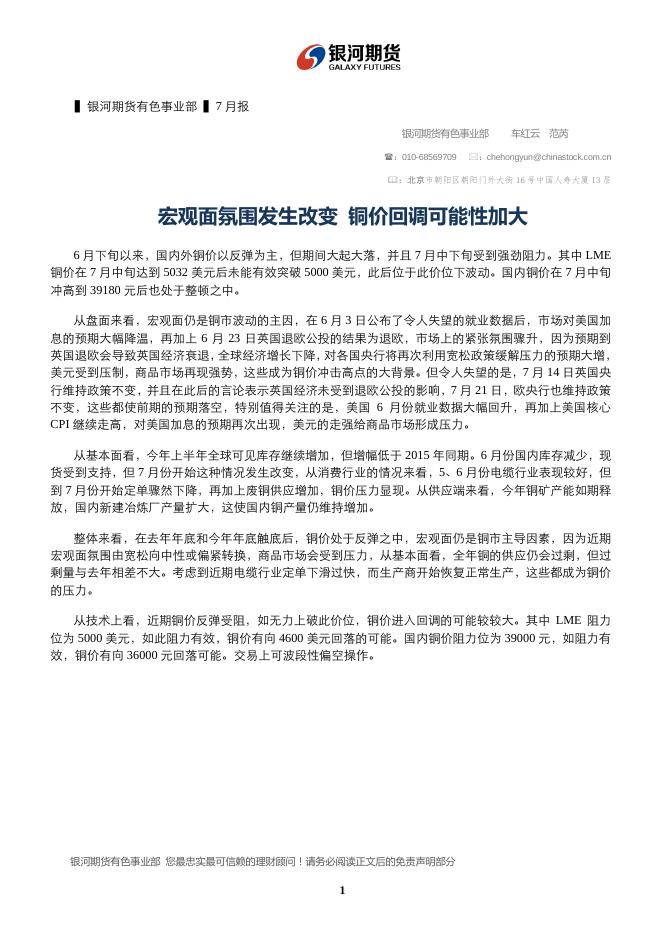

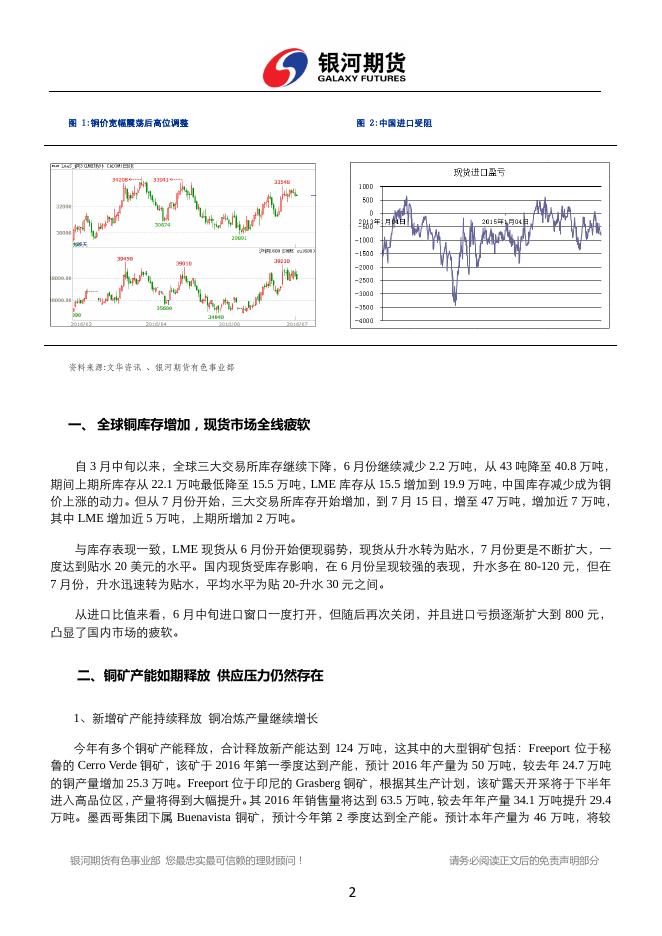

▍银河期货有色事业部 ▍7 月报 银河期货有色事业部 :010-68569709 车红云 范芮 :chehongyun@chinastock.com.cn :北京市朝阳区朝阳门外大街 16 号中国人寿大厦 13 层 宏观面氛围发生改变 铜价回调可能性加大 6 月下旬以来,国内外铜价以反弹为主,但期间大起大落,并且 7 月中下旬受到强劲阻力。其中 LME 铜价在 7 月中旬达到 5032 美元后未能有效突破 5000 美元,此后位于此价位下波动。国内铜价在 7 月中旬 冲高到 39180 元后也处于整顿之中。 从盘面来看,宏观面仍是铜市波动的主因,在 6 月 3 日公布了令人失望的就业数据后,市场对美国加 息的预期大幅降温,再加上 6 月 23 日英国退欧公投的结果为退欧,市场上的紧张氛围骤升,因为预期到 英国退欧会导致英国经济衰退,全球经济增长下降,对各国央行将再次利用宽松政策缓解压力的预期大增, 美元受到压制,商品市场再现强势,这些成为铜价冲击高点的大背景。但令人失望的是,7 月 14 日英国央 行维持政策不变,并且在此后的言论表示英国经济未受到退欧公投的影响,7 月 21 日,欧央行也维持政策 不变,这些都使前期的预期落空,特别值得关注的是,美国 6 月份就业数据大幅回升,再加上美国核心 CPI 继续走高,对美国加息的预期再次出现,美元的走强给商品市场形成压力。 从基本面看,今年上半年全球可见库存继续增加,但增幅低于 2015 年同期。6 月份国内库存减少,现 货受到支持,但 7 月份开始这种情况发生改变,从消费行业的情况来看,5、6 月份电缆行业表现较好,但 到 7 月份开始定单骤然下降,再加上废铜供应增加,铜价压力显现。从供应端来看,今年铜矿产能如期释 放,国内新建冶炼厂产量扩大,这使国内铜产量仍维持增加。 整体来看,在去年年底和今年年底触底后,铜价处于反弹之中,宏观面仍是铜市主导因素,因为近期 宏观面氛围由宽松向中性或偏紧转换,商品市场会受到压力,从基本面看,全年铜的供应仍会过剩,但过 剩量与去年相差不大。考虑到近期电缆行业定单下滑过快,而生产商开始恢复正常生产,这些都成为铜价 的压力。 从技术上看,近期铜价反弹受阻,如无力上破此价位,铜价进入回调的可能较较大。其中 LME 阻力 位为 5000 美元,如此阻力有效,铜价有向 4600 美元回落的可能。国内铜价阻力位为 39000 元,如阻力有 效,铜价有向 36000 元回落可能。交易上可波段性偏空操作。 银河期货有色事业部 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 图 1:铜价宽幅震荡后高位调整 图 2:中国进口受阻 资料来源:文华资讯 、银河期货有色事业部 一、 全球铜库存增加,现货市场全线疲软 自 3 月中旬以来,全球三大交易所库存继续下降,6 月份继续减少 2.2 万吨,从 43 吨降至 40.8 万吨, 期间上期所库存从 22.1 万吨最低降至 15.5 万吨,LME 库存从 15.5 增加到 19.9 万吨,中国库存减少成为铜 价上涨的动力。但从 7 月份开始,三大交易所库存开始增加,到 7 月 15 日,增至 47 万吨,增加近 7 万吨, 其中 LME 增加近 5 万吨,上期所增加 2 万吨。 与库存表现一致,LME 现货从 6 月份开始便现弱势,现货从升水转为贴水,7 月份更是不断扩大,一 度达到贴水 20 美元的水平。国内现货受库存影响,在 6 月份呈现较强的表现,升水多在 80-120 元,但在 7 月份,升水迅速转为贴水,平均水平为贴 20-升水 30 元之间。 从进口比值来看,6 月中旬进口窗口一度打开,但随后再次关闭,并且进口亏损逐渐扩大到 800 元, 凸显了国内市场的疲软。 二、铜矿产能如期释放 供应压力仍然存在 1、新增矿产能持续释放 铜冶炼产量继续增长 今年有多个铜矿产能释放,合计释放新产能达到 124 万吨,这其中的大型铜矿包括:Freeport 位于秘 鲁的 Cerro Verde 铜矿,该矿于 2016 年第一季度达到产能,预计 2016 年产量为 50 万吨,较去年 24.7 万吨 的铜产量增加 25.3 万吨。Freeport 位于印尼的 Grasberg 铜矿,根据其生产计划,该矿露天开采将于下半年 进入高品位区,产量将得到大幅提升。其 2016 年销售量将达到 63.5 万吨,较去年年产量 34.1 万吨提升 29.4 万吨。墨西哥集团下属 Buenavista 铜矿,预计今年第 2 季度达到全产能。预计本年产量为 46 万吨,将较 银河期货有色事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 去年年产量 15 万吨增长 31 万吨。第一量子旗下 Sentinel 铜矿,预计将在本年二季度达到商业化生产。预 计本年产量为 13.5-15.5 万吨,将较去年年产量 3.3 万吨增长 10 万吨以上。五矿资源旗下 Las Bambas 铜矿, 预计 Las Bambas 将在 2016 年后半年达到商业化生产。预计该矿本年产量为 25-30 万吨,将较去年年产量 0.9 万吨增长 24 万吨以上。 从国家维度来分析上游铜矿供应情况,则年内增产主要受秘鲁铜矿增产驱动。老牌铜产国智利近年深 受矿石品位下降影响,产量持续疲弱。从目前得到的最新数据来看,今年前五个月,智利共计产铜 230 万 吨,同比降低 5.2%,月度产量多数时候取得负增长。而秘鲁今年前五个月共计产铜 91.1 万吨,较去年同 期大幅增加 53%,不仅前五个月产量绝对数持续提升,自三月起同比增速也持续处于加速之中,可见新增 矿产能产量释放情况良好。我们把智利和秘鲁的产量数据加总求和来分析,今年前五个月,两国合计产铜 321.1 万吨,同比去年同期 302.万吨同比增长 6.3%,可见虽有智利矿石品位下降问题,但秘鲁的矿产增量 完全弥补了智利方面的产量下滑。目前增产仍在释放,供应压力仍在。 目前已经有力拓、BHP、英美资源、淡水河谷和 Boliden 公布二季度经营报告。从各自的情况来看: 力拓本年二季度铜矿产量同比增长 4.99%至 14.1 万吨,kennecott Utah 产量大幅增长抵消了 Escondida 和 Oyu Tolgoi 产量下滑。BHP 本年二季度铜产量同比降低 5%至 40 万吨,其中 Escondida 铜产量同比降低 20% 至 26.8 万吨。其 2016 财年共计产铜 158 万吨,同比下降 8%,预计 2017 财年铜产量为 170 万吨。英美资 源二季度铜产量同比降低 8%至 14.4 万吨,原因是矿石品位下降以及强降雪影响了 Los Bronces 铜矿运营。 淡水河谷二季度铜产量同比 2.4%提升至 10.7 万吨,主要原因是 Sudbury 运营强劲以及 Salobo 产量逐步提 升。另有 Boliden 二季度铜产量同比提升 2.69%至 7.9 万吨。 2、加工费上升 冶炼厂增产动力增加 伴随着上游矿山产能的释放,矿石供应整体宽松,加工费水平持续提升。从上海有色网统计的数据显 示,加工费在 2 月初最低触及 75-85 美元/吨后便持续处于回升之中,自 6 月份加工费被推涨到年内最高 水平 100-105 美元/吨后,已连续 5 周维持此高位水平。彭博报出的中国铜加工费水平也在 6 月份达到了 103 美元/吨的年内最高水平。这一方面表示上游铜矿供应较为宽松,另一方面也向我们预示着冶炼厂的加 工积极性预计会在持续提升的加工费刺激下不断提升。 从最新公布的数据来看,6 月国内共计生产精炼铜 68.6 万吨,同比增长 0.1%,今年前半年合计产铜 403.2 万吨,较去年同期增长 7.6%,分析来看,这与一方面与去年上半年新增产能的释放有关,另一方面 也与加工费水平不无关系。市场目前对于三季度加工费水平尚有争议,不过考虑到今年冶炼的新产能投放 有限 ,估计下半年产量增幅将难以继续扩大。 银河期货有色事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 图 3:上游供应增量仍在释放 图 4:加工费连续维持年内最高水平 资料来源:银河期货有色事业部 三、电缆需求增幅放缓 铜消费支持减缓 从目前已公布的数据来看,铜的终端消费产品中,发电设备自 5 月份成功由负增长转为同比大幅增长 47.8%,但 6 月增速开始回落,同比增速大幅下滑至 29.1%。空调行业 6 月产量同比转为正增长,不过综 合分析空调行业,高库存仍然为最明显的特征,出口增速从 5 月的 14.18%回落至 6.05%,预计库存压力仍 将放大。在空调高库存背景下,又逢消费淡季,我们对空调产量的增长持续性表示怀疑。汽车产量 6 月份 增速加快,从去年 11 月起汽车产量曾连续 4 个月增速下滑,6 月份这一势头终于被逆转为同比增长 8.1%, 增速较此前明显回升,此为铜市终端需求难得的亮点。 地产行业年初的火爆曾一度带动铜价大幅反弹,从目前的情况看,地产行业增速全面陷入下滑之中。 从六月份数据来看,商品房销售面积同比增速在 4 月份达到年内最高 36.5%,后增速连续有所回落。房屋 竣工面积也在 5 月份同比增速达到年内最高的 20.4%,后于 6 月拐头向下,6 月增速降为同比增长 20%。 这不仅令我们对于铜市需求端的支撑作用有所担忧。 关于电缆行业,受房地产、光伏发电、基建、一路一带的支持,上半年电缆行业同比情况较好,尤其 是 5 月份,整体行业都有较大的增长,但随着房地产的放缓,光伏发电在上半年集中投放,这使下半年电 缆的需求受到影响,最新情况来看,7 月份行业定单都出现明显下滑,再考虑到去年下半年的基数较高, 今年下半年电缆行业同比很难有好的表现。 银河期货有色事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 图 5: 终端消费行业预计仍不乐观 图 6: 地产行业增速全面回落 资料来源: 银河期货有色事业部,Wind 资讯 四、宏观氛围有所转变 铜价回调的可能性正在增大 整体来看,在去年年底和今年年底触底后,铜价处于反弹之中,宏观面仍是铜市主导因素,因为近期 宏观面氛围由宽松向中性或偏紧转换,商品市场会受到压力,从基本面看,全年铜的供应仍会过剩,但过 剩量与去年相差不大。考虑到近期电缆行业定单下滑过快,而生产商开始恢复正常生产,这些都成为铜价 的压力。 从技术上看,近期铜价反弹受阻,如无力上破此价位,铜价进入回调的可能较较大。其中 LME 阻力 位为 5000 美元,如此阻力有效,铜价有向 4600 美元回落的可能。国内铜价阻力位为 39000 元,如阻力有 效,铜价有向 36000 元回落可能。交易上可波段性偏空操作。 ■ 近期相关研究报告 1)经济衰退风险降低 铜市底部支持愈加明显 2016.6.22 银河期货有色事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 2016.5.19 2)铜宏观面和基本面转变 铜价弱势续演 3)铜价大幅震荡 消费淡季将步入下跌行情 2016.4.22 4)多空因素逐渐转换 铜市酝酿下跌行情 2016.3.25 *如需参考以上近期相关研究内容的报告 请随时与我们取得联系 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货有色事业部所有。未获得银河期货有色事业部书面授权,任何人不得对本报告 进行任何形式的发布、复制。本报告基于银河期货有色事业部及其研究员认为可信的公开资料,但我公司 对这些信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在 银河期货有色事业部及其研究员知情的范围内,银河期货有色事业部及其研究员以及财产上的利害关系人 与所评价或推荐的产品不存在任何利害关系。 银河期货有色事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6