银河期货201601季报—国债.pdf

银河期货201601季报—国债.pdf

银河期货201601季报—国债.pdf

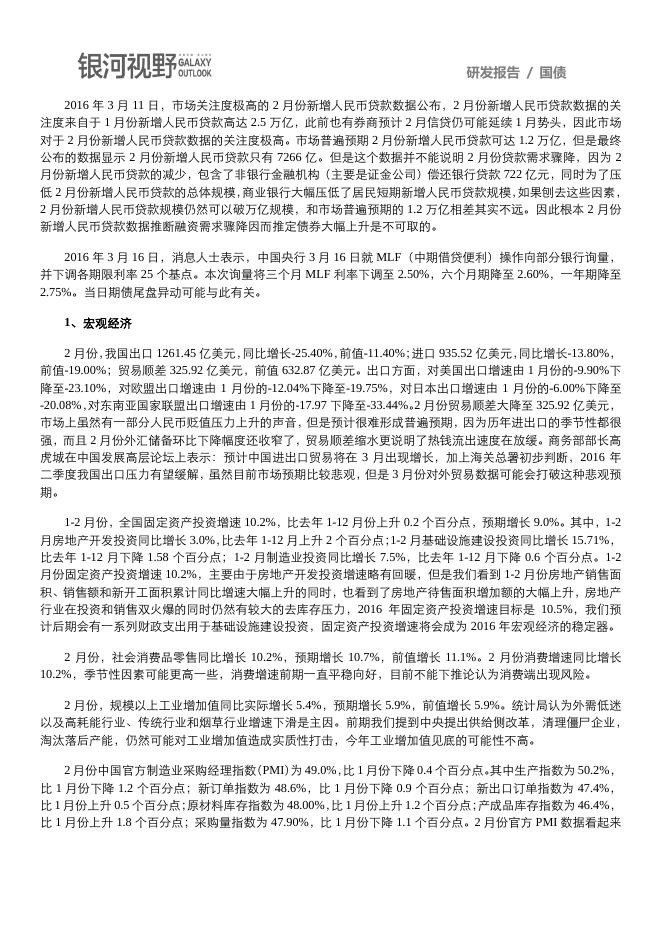

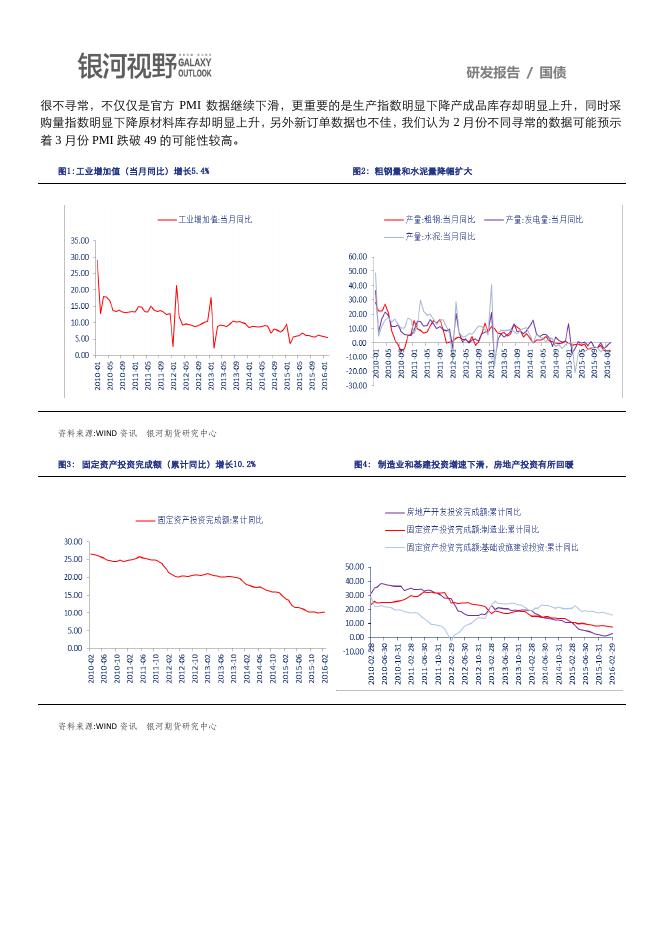

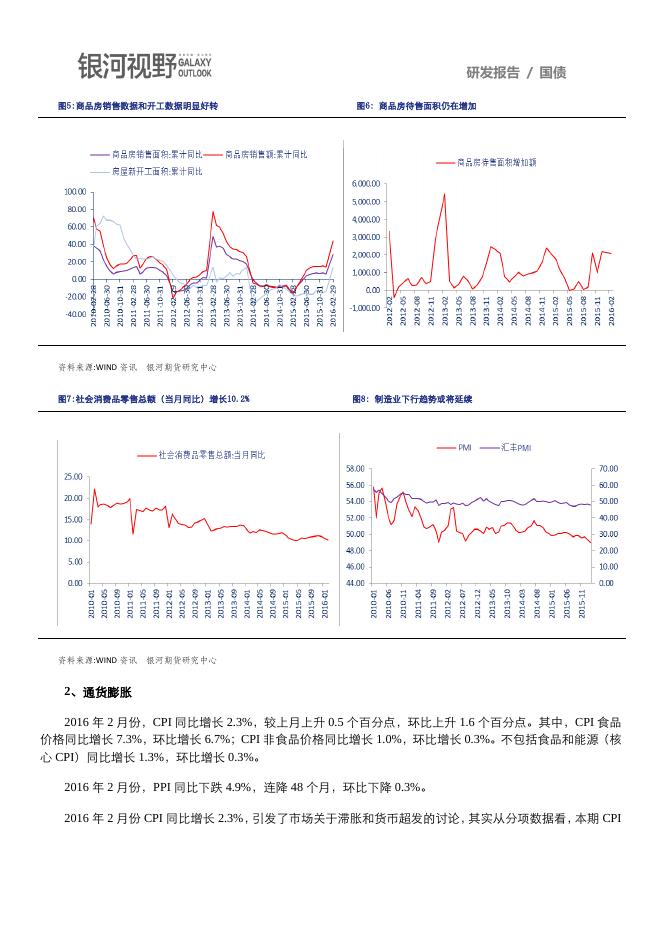

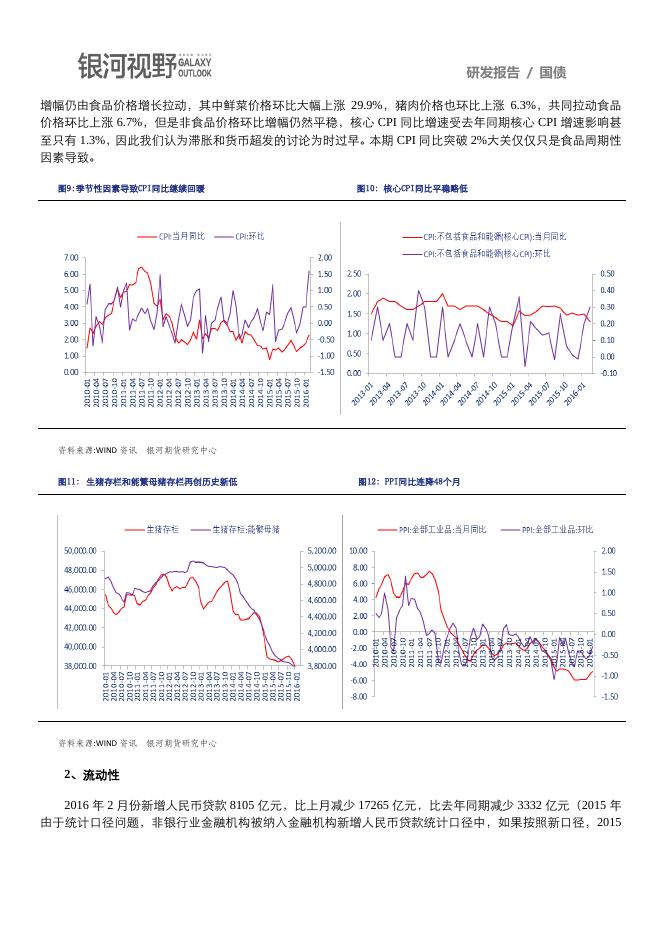

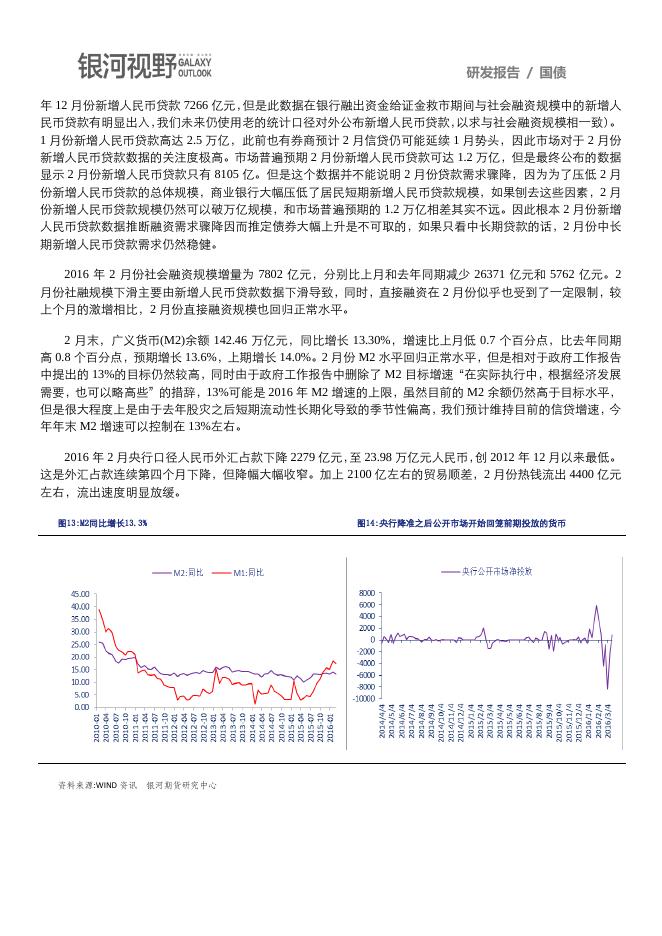

研发报告 / 国债 货币政策退居二线 期债短期中枢过高 一、2016 年 3 月行情回顾 2016 年 3 月份,我国先后举办了 G20 峰会、两会和博鳌经济论坛等重大会议,国务院总理李克强、央行 行长周小川和财政部部长楼继伟频频出镜表达各自对经济运行情况和未来政策方向的观点,值得投资者细细研 读。 2016 年 2 月 28 日,G20 发布公报,重申将避免货币竞争性贬值,就外汇市场密切沟通,运用货币、财政 和结构性政策促进增长。央行副行长易纲表示 G20 从未有“新广场协议”计划,对人民币有充分信心和耐心; 财政部长楼继伟表示货币政策可能还要继续保持适度宽松,目前最好实施扩张性财政政策。刚开始楼部长的表 态给我们的印象是常规表态,未发现新的干货,但是随着两会的召开和周小川行长表达对货币政策和财政政策 的看法,让我们隐约感觉两位大佬的表态似乎是可以相互印证得出一些结论的,我们会在后面阐述我们得出的 结论。 2016 年 2 月 29 日,中国人民银行决定,自 2016 年 3 月 1 日起,普遍下调金融机构人民币存款准备金率 0.5 个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜 的货币金融环境。G20 峰会结束之后央行突然宣布降准,释放 6000 亿流动性,的确超出了市场预期,但是回 过头来看,也就时机微微超出了市场预期,从年后央行连续进行巨量的 7 日逆回购操作量来看,央行此次通过 降准释放流动性对冲基础货币流出的操作已经属于只有到了不得已的情况下才开始被动对冲了,因此市场在短 暂的冲高之后,随着央行停止开展公开市场逆回购操作,期债开始下挫。 2016 年 3 月 5 日, 国务院总理李克强作政府工作报告:将 2016 年国内生产总值增长(GDP)目标设在 6.5%-7% 的区间;预计 2016 年 CPI 增长 3%左右;预计 2016 年财政赤字率 3%;预计 2016 年广义货币 M2 增长 13%左 右;中国 2016 年计划城镇失业率控制在 4.5%以内;中国 2016 年预期社会消费品零售总额增长 11%,预期全 社会固定资产投资增长 10.5%。今年 M2 预期目标较去年上调了一个百分点至 13%;与去年的政府工作报告相 比,2016 年货币政策由“松紧适度”变为了“灵活适度”,并删除了 M2 目标增速“在实际执行中,根据经济 发展需要,也可以略高些”的措辞;同时,“保持货币信贷和社会融资规模平稳增长”的表述,变为“保持流 动性合理充裕” ,我们并不认为这是货币更宽松的信号,同时 M2 目标上调 1 个百分点也和去年货币流速下行 有关,同时政府工作报告中也删除了 M2 目标增速“在实际执行中,根据经济发展需要,也可以略高些”的措 辞,因此 M2 目标上调不应该过分解读。随后,中国央行行长周小川表示,供给侧结构性改革,财政政策能够 发挥更好的作用。货币政策主要是在需求侧,是总需求的管理。总需求管理如果做得合适,会给供给侧改革提 供更好的空间。将此次周行长的表态和 G20 峰会时楼部长“货币政策可能还要继续保持适度宽松,目前最好 实施扩张性财政政策”的表态,我们认为今年供给侧改革需要以财政政策为主、货币政策为辅。另外,我们看 到今年政府工作报告中对于固定资产投资增速的预估是 10.5%,而实际上去年年底固定资产投资增速已经连续 四个月低于此数值,并且仍有下滑趋势,因此我们预计今年基建和房地产可能是政府工作的一大重点,而货币 政策可能并不如去年想想中的那么继续放松,预计今年从全年的维度看无风险利率走低概率仍然很大,但是由 于政府工作重点的转变,利率下降幅度将远逊去年。因此,政府工作发布之后的第一个交易日,期债价格出现 大幅下挫,但是随后一周出现的连续攀升的确让我们无法看懂,这也是我们此后持续预期期债价格会出现回调 的本质原因。 研发报告 / 国债 2016 年 3 月 11 日,市场关注度极高的 2 月份新增人民币贷款数据公布,2 月份新增人民币贷款数据的关 注度来自于 1 月份新增人民币贷款高达 2.5 万亿,此前也有券商预计 2 月信贷仍可能延续 1 月势头,因此市场 对于 2 月份新增人民币贷款数据的关注度极高。市场普遍预期 2 月份新增人民币贷款可达 1.2 万亿,但是最终 公布的数据显示 2 月份新增人民币贷款只有 7266 亿。但是这个数据并不能说明 2 月份贷款需求骤降,因为 2 月份新增人民币贷款的减少,包含了非银行金融机构(主要是证金公司)偿还银行贷款 722 亿元,同时为了压 低 2 月份新增人民币贷款的总体规模,商业银行大幅压低了居民短期新增人民币贷款规模,如果刨去这些因素, 2 月份新增人民币贷款规模仍然可以破万亿规模,和市场普遍预期的 1.2 万亿相差其实不远。因此根本 2 月份 新增人民币贷款数据推断融资需求骤降因而推定债券大幅上升是不可取的。 2016 年 3 月 16 日,消息人士表示,中国央行 3 月 16 日就 MLF(中期借贷便利)操作向部分银行询量, 并下调各期限利率 25 个基点。本次询量将三个月 MLF 利率下调至 2.50%,六个月期降至 2.60%,一年期降至 2.75%。当日期债尾盘异动可能与此有关。 1、宏观经济 2 月份,我国出口 1261.45 亿美元,同比增长-25.40%,前值-11.40%;进口 935.52 亿美元,同比增长-13.80%, 前值-19.00%;贸易顺差 325.92 亿美元,前值 632.87 亿美元。出口方面,对美国出口增速由 1 月份的-9.90%下 降至-23.10%,对欧盟出口增速由 1 月份的-12.04%下降至-19.75%,对日本出口增速由 1 月份的-6.00%下降至 -20.08%, 对东南亚国家联盟出口增速由 1 月份的-17.97 下降至-33.44%。 2 月份贸易顺差大降至 325.92 亿美元, 市场上虽然有一部分人民币贬值压力上升的声音,但是预计很难形成普遍预期,因为历年进出口的季节性都很 强,而且 2 月份外汇储备环比下降幅度还收窄了,贸易顺差缩水更说明了热钱流出速度在放缓。商务部部长高 虎城在中国发展高层论坛上表示:预计中国进出口贸易将在 3 月出现增长,加上海关总署初步判断,2016 年 二季度我国出口压力有望缓解,虽然目前市场预期比较悲观,但是 3 月份对外贸易数据可能会打破这种悲观预 期。 1-2 月份,全国固定资产投资增速 10.2%,比去年 1-12 月份上升 0.2 个百分点,预期增长 9.0%。其中,1-2 月房地产开发投资同比增长 3.0%, 比去年 1-12 月上升 2 个百分点; 1-2 月基础设施建设投资同比增长 15.71%, 比去年 1-12 月下降 1.58 个百分点;1-2 月制造业投资同比增长 7.5%,比去年 1-12 月下降 0.6 个百分点。1-2 月份固定资产投资增速 10.2%,主要由于房地产开发投资增速略有回暖,但是我们看到 1-2 月份房地产销售面 积、销售额和新开工面积累计同比增速大幅上升的同时,也看到了房地产待售面积增加额的大幅上升,房地产 行业在投资和销售双火爆的同时仍然有较大的去库存压力,2016 年固定资产投资增速目标是 10.5%,我们预 计后期会有一系列财政支出用于基础设施建设投资,固定资产投资增速将会成为 2016 年宏观经济的稳定器。 2 月份,社会消费品零售同比增长 10.2%,预期增长 10.7%,前值增长 11.1%。2 月份消费增速同比增长 10.2%,季节性因素可能更高一些,消费增速前期一直平稳向好,目前不能下推论认为消费端出现风险。 2 月份,规模以上工业增加值同比实际增长 5.4%,预期增长 5.9%,前值增长 5.9%。统计局认为外需低迷 以及高耗能行业、传统行业和烟草行业增速下滑是主因。前期我们提到中央提出供给侧改革,清理僵尸企业, 淘汰落后产能,仍然可能对工业增加值造成实质性打击,今年工业增加值见底的可能性不高。 2 月份中国官方制造业采购经理指数(PMI)为 49.0%,比 1 月份下降 0.4 个百分点。其中生产指数为 50.2%, 比 1 月份下降 1.2 个百分点;新订单指数为 48.6%,比 1 月份下降 0.9 个百分点;新出口订单指数为 47.4%, 比 1 月份上升 0.5 个百分点;原材料库存指数为 48.00%,比 1 月份上升 1.2 个百分点;产成品库存指数为 46.4%, 比 1 月份上升 1.8 个百分点;采购量指数为 47.90%,比 1 月份下降 1.1 个百分点。2 月份官方 PMI 数据看起来 研发报告 / 国债 很不寻常,不仅仅是官方 PMI 数据继续下滑,更重要的是生产指数明显下降产成品库存却明显上升,同时采 购量指数明显下降原材料库存却明显上升,另外新订单数据也不佳,我们认为 2 月份不同寻常的数据可能预示 着 3 月份 PMI 跌破 49 的可能性较高。 图1:工业增加值(当月同比)增长5.4% 图2: 粗钢量和水泥量降幅扩大 资料来源:WIND 资讯 银河期货研究中心 图3: 固定资产投资完成额(累计同比)增长10.2% 资料来源:WIND 资讯 银河期货研究中心 图4: 制造业和基建投资增速下滑,房地产投资有所回暖 研发报告 / 国债 图5:商品房销售数据和开工数据明显好转 图6: 商品房待售面积仍在增加 资料来源:WIND 资讯 银河期货研究中心 图7:社会消费品零售总额(当月同比)增长10.2% 图8: 制造业下行趋势或将延续 资料来源:WIND 资讯 银河期货研究中心 2、通货膨胀 2016 年 2 月份,CPI 同比增长 2.3%,较上月上升 0.5 个百分点,环比上升 1.6 个百分点。其中,CPI 食品 价格同比增长 7.3%,环比增长 6.7%;CPI 非食品价格同比增长 1.0%,环比增长 0.3%。不包括食品和能源(核 心 CPI)同比增长 1.3%,环比增长 0.3%。 2016 年 2 月份,PPI 同比下跌 4.9%,连降 48 个月,环比下降 0.3%。 2016 年 2 月份 CPI 同比增长 2.3%,引发了市场关于滞胀和货币超发的讨论,其实从分项数据看,本期 CPI 研发报告 / 国债 增幅仍由食品价格增长拉动,其中鲜菜价格环比大幅上涨 29.9%,猪肉价格也环比上涨 6.3%,共同拉动食品 价格环比上涨 6.7%,但是非食品价格环比增幅仍然平稳,核心 CPI 同比增速受去年同期核心 CPI 增速影响甚 至只有 1.3%,因此我们认为滞胀和货币超发的讨论为时过早。本期 CPI 同比突破 2%大关仅仅只是食品周期性 因素导致。 图9:季节性因素导致CPI同比继续回暖 图10: 核心CPI同比平稳略低 资料来源:WIND 资讯 银河期货研究中心 图11: 生猪存栏和能繁母猪存栏再创历史新低 图12: PPI同比连降48个月 资料来源:WIND 资讯 银河期货研究中心 2、流动性 2016 年 2 月份新增人民币贷款 8105 亿元,比上月减少 17265 亿元,比去年同期减少 3332 亿元(2015 年 由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2015 研发报告 / 国债 年 12 月份新增人民币贷款 7266 亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人 民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致) 。 1 月份新增人民币贷款高达 2.5 万亿,此前也有券商预计 2 月信贷仍可能延续 1 月势头,因此市场对于 2 月份 新增人民币贷款数据的关注度极高。市场普遍预期 2 月份新增人民币贷款可达 1.2 万亿,但是最终公布的数据 显示 2 月份新增人民币贷款只有 8105 亿。但是这个数据并不能说明 2 月份贷款需求骤降,因为为了压低 2 月 份新增人民币贷款的总体规模,商业银行大幅压低了居民短期新增人民币贷款规模,如果刨去这些因素,2 月 份新增人民币贷款规模仍然可以破万亿规模,和市场普遍预期的 1.2 万亿相差其实不远。因此根本 2 月份新增 人民币贷款数据推断融资需求骤降因而推定债券大幅上升是不可取的,如果只看中长期贷款的话,2 月份中长 期新增人民币贷款需求仍然稳健。 2016 年 2 月份社会融资规模增量为 7802 亿元,分别比上月和去年同期减少 26371 亿元和 5762 亿元。2 月份社融规模下滑主要由新增人民币贷款数据下滑导致,同时,直接融资在 2 月份似乎也受到了一定限制,较 上个月的激增相比,2 月份直接融资规模也回归正常水平。 2 月末,广义货币(M2)余额 142.46 万亿元,同比增长 13.30%,增速比上月低 0.7 个百分点,比去年同期 高 0.8 个百分点,预期增长 13.6%,上期增长 14.0%。2 月份 M2 水平回归正常水平,但是相对于政府工作报告 中提出的 13%的目标仍然较高,同时由于政府工作报告中删除了 M2 目标增速“在实际执行中,根据经济发展 需要,也可以略高些”的措辞,13%可能是 2016 年 M2 增速的上限,虽然目前的 M2 余额仍然高于目标水平, 但是很大程度上是由于去年股灾之后短期流动性长期化导致的季节性偏高,我们预计维持目前的信贷增速,今 年年末 M2 增速可以控制在 13%左右。 2016 年 2 月央行口径人民币外汇占款下降 2279 亿元,至 23.98 万亿元人民币,创 2012 年 12 月以来最低。 这是外汇占款连续第四个月下降,但降幅大幅收窄。加上 2100 亿左右的贸易顺差,2 月份热钱流出 4400 亿元 左右,流出速度明显放缓。 图13:M2同比增长13.3% 资料来源:WIND 资讯 银河期货研究中心 图14:央行降准之后公开市场开始回笼前期投放的货币 研发报告 / 国债 图15: 货币当局外汇占款降幅收窄 图16:金融机构财政存款提前投放 资料来源:WIND 资讯 银河期货研究中心 二、2016 年 4 月行情展望 中国央行行长周小川表示,供给侧结构性改革,财政政策能够发挥更好的作用。货币政策主要是在需求侧, 是总需求的管理。总需求管理如果做得合适,会给供给侧改革提供更好的空间。将此次周行长的表态和 G20 峰会时楼部长“货币政策可能还要继续保持适度宽松,目前最好实施扩张性财政政策”的表态,我们认为今年 供给侧改革需要以财政政策为主、货币政策为辅。另外,我们看到今年政府工作报告中对于固定资产投资增速 的预估是 10.5%,而实际上去年年底固定资产投资增速已经连续四个月低于此数值,并且仍有下滑趋势,因此 我们预计今年基建和房地产可能是政府工作的一大重点,而货币政策可能并不如去年想想中的那么继续放松, 预计今年从全年的维度看无风险利率走低概率仍然很大,但是由于政府工作重点的转变,利率下降幅度将远逊 去年。 政府工作报告公布后,国债期货价格出现了一周的持续上攻,我们至今无法理解国债期货价格在那段时间 上攻的逻辑,因此从目前的点位来看,我们更倾向于价格中枢短期偏高,短期内我们预期期债价格需要进行一 定幅度的回调。