银河期货201702月报—股指.pdf

银河期货201702月报—股指.pdf

银河期货201702月报—股指.pdf

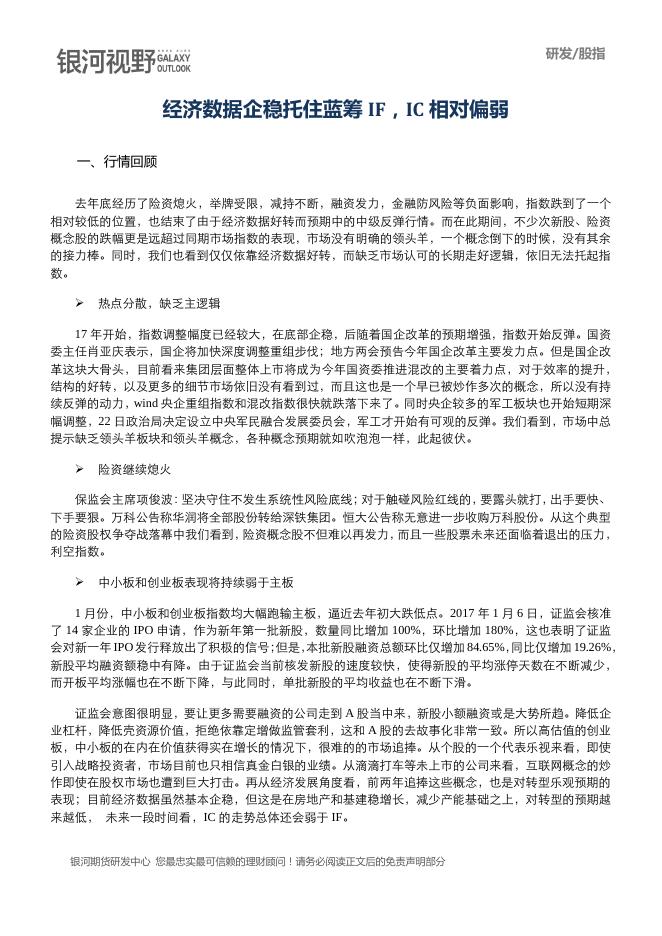

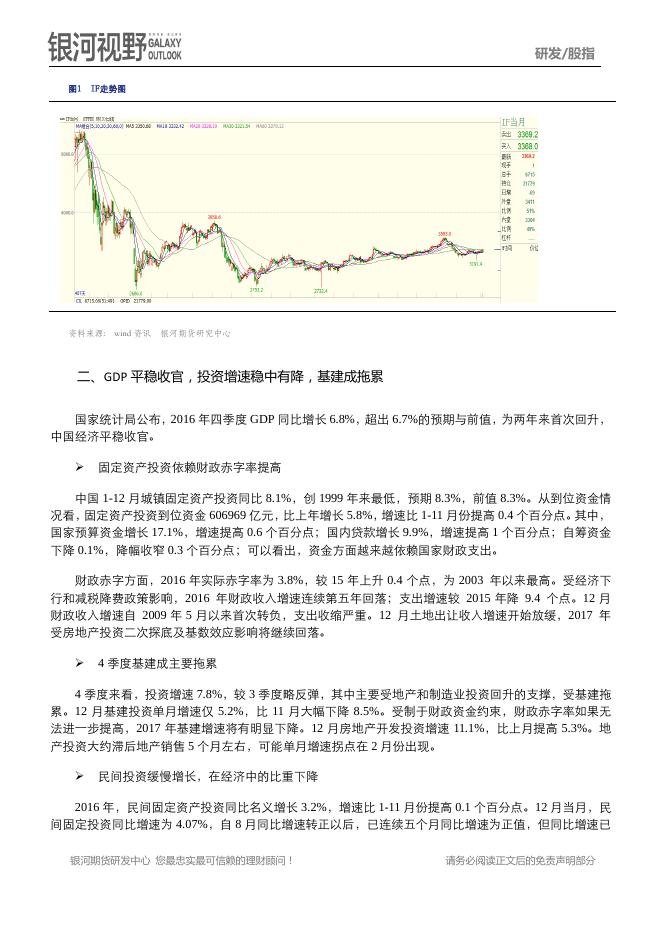

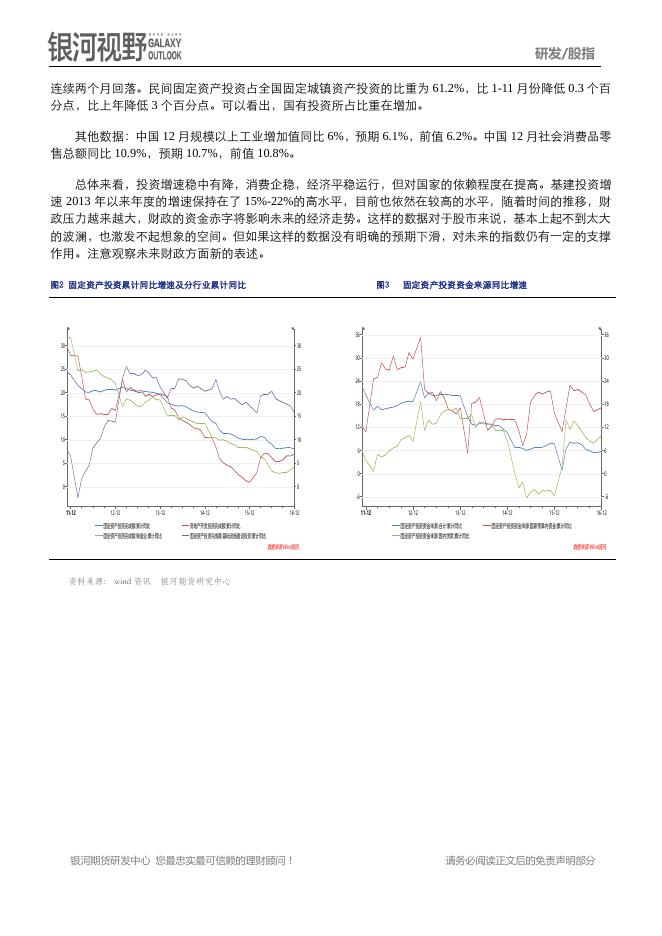

研发/股指 经济数据企稳托住蓝筹 IF,IC 相对偏弱 一、行情回顾 去年底经历了险资熄火,举牌受限,减持不断,融资发力,金融防风险等负面影响,指数跌到了一个 相对较低的位置,也结束了由于经济数据好转而预期中的中级反弹行情。而在此期间,不少次新股、险资 概念股的跌幅更是远超过同期市场指数的表现,市场没有明确的领头羊,一个概念倒下的时候,没有其余 的接力棒。同时,我们也看到仅仅依靠经济数据好转,而缺乏市场认可的长期走好逻辑,依旧无法托起指 数。 热点分散,缺乏主逻辑 17 年开始,指数调整幅度已经较大,在底部企稳,后随着国企改革的预期增强,指数开始反弹。国资 委主任肖亚庆表示,国企将加快深度调整重组步伐;地方两会预告今年国企改革主要发力点。但是国企改 革这块大骨头,目前看来集团层面整体上市将成为今年国资委推进混改的主要着力点,对于效率的提升, 结构的好转,以及更多的细节市场依旧没有看到过,而且这也是一个早已被炒作多次的概念,所以没有持 续反弹的动力,wind 央企重组指数和混改指数很快就跌落下来了。同时央企较多的军工板块也开始短期深 幅调整,22 日政治局决定设立中央军民融合发展委员会,军工才开始有可观的反弹。我们看到,市场中总 提示缺乏领头羊板块和领头羊概念,各种概念预期就如吹泡泡一样,此起彼伏。 险资继续熄火 保监会主席项俊波:坚决守住不发生系统性风险底线;对于触碰风险红线的,要露头就打,出手要快、 下手要狠。万科公告称华润将全部股份转给深铁集团。恒大公告称无意进一步收购万科股份。从这个典型 的险资股权争夺战落幕中我们看到,险资概念股不但难以再发力,而且一些股票未来还面临着退出的压力, 利空指数。 中小板和创业板表现将持续弱于主板 1 月份,中小板和创业板指数均大幅跑输主板,逼近去年初大跌低点。2017 年 1 月 6 日,证监会核准 了 14 家企业的 IPO 申请,作为新年第一批新股,数量同比增加 100%,环比增加 180%,这也表明了证监 会对新一年 IPO 发行释放出了积极的信号; 但是,本批新股融资总额环比仅增加 84.65%,同比仅增加 19.26%, 新股平均融资额稳中有降。由于证监会当前核发新股的速度较快,使得新股的平均涨停天数在不断减少, 而开板平均涨幅也在不断下降,与此同时,单批新股的平均收益也在不断下滑。 证监会意图很明显,要让更多需要融资的公司走到 A 股当中来,新股小额融资或是大势所趋。降低企 业杠杆,降低壳资源价值,拒绝依靠定增做监管套利,这和 A 股的去故事化非常一致。所以高估值的创业 板,中小板的在内在价值获得实在增长的情况下,很难的的市场追捧。从个股的一个代表乐视来看,即使 引入战略投资者,市场目前也只相信真金白银的业绩。从滴滴打车等未上市的公司来看,互联网概念的炒 作即使在股权市场也遭到巨大打击。再从经济发展角度看,前两年追捧这些概念,也是对转型乐观预期的 表现;目前经济数据虽然基本企稳,但这是在房地产和基建稳增长,减少产能基础之上,对转型的预期越 来越低, 未来一段时间看,IC 的走势总体还会弱于 IF。 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 研发/股指 图1 IF走势图 资料来源: wind 资讯 银河期货研究中心 二、GDP 平稳收官,投资增速稳中有降,基建成拖累 国家统计局公布,2016 年四季度 GDP 同比增长 6.8%,超出 6.7%的预期与前值,为两年来首次回升, 中国经济平稳收官。 固定资产投资依赖财政赤字率提高 中国 1-12 月城镇固定资产投资同比 8.1%,创 1999 年来最低,预期 8.3%,前值 8.3%。从到位资金情 况看,固定资产投资到位资金 606969 亿元,比上年增长 5.8%,增速比 1-11 月份提高 0.4 个百分点。其中, 国家预算资金增长 17.1%,增速提高 0.6 个百分点;国内贷款增长 9.9%,增速提高 1 个百分点;自筹资金 下降 0.1%,降幅收窄 0.3 个百分点;可以看出,资金方面越来越依赖国家财政支出。 财政赤字方面,2016 年实际赤字率为 3.8%,较 15 年上升 0.4 个点,为 2003 年以来最高。受经济下 行和减税降费政策影响,2016 年财政收入增速连续第五年回落;支出增速较 2015 年降 9.4 个点。12 月 财政收入增速自 2009 年 5 月以来首次转负,支出收缩严重。12 月土地出让收入增速开始放缓,2017 年 受房地产投资二次探底及基数效应影响将继续回落。 4 季度基建成主要拖累 4 季度来看,投资增速 7.8%,较 3 季度略反弹,其中主要受地产和制造业投资回升的支撑,受基建拖 累。12 月基建投资单月增速仅 5.2%,比 11 月大幅下降 8.5%。受制于财政资金约束,财政赤字率如果无 法进一步提高,2017 年基建增速将有明显下降。12 月房地产开发投资增速 11.1%,比上月提高 5.3%。地 产投资大约滞后地产销售 5 个月左右,可能单月增速拐点在 2 月份出现。 民间投资缓慢增长,在经济中的比重下降 2016 年,民间固定资产投资同比名义增长 3.2%,增速比 1-11 月份提高 0.1 个百分点。12 月当月,民 间固定投资同比增速为 4.07%,自 8 月同比增速转正以后,已连续五个月同比增速为正值,但同比增速已 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 研发/股指 连续两个月回落。民间固定资产投资占全国固定城镇资产投资的比重为 61.2%,比 1-11 月份降低 0.3 个百 分点,比上年降低 3 个百分点。可以看出,国有投资所占比重在增加。 其他数据:中国 12 月规模以上工业增加值同比 6%,预期 6.1%,前值 6.2%。中国 12 月社会消费品零 售总额同比 10.9%,预期 10.7%,前值 10.8%。 总体来看,投资增速稳中有降,消费企稳,经济平稳运行,但对国家的依赖程度在提高。基建投资增 速 2013 年以来年度的增速保持在了 15%-22%的高水平,目前也依然在较高的水平,随着时间的推移,财 政压力越来越大,财政的资金赤字将影响未来的经济走势。这样的数据对于股市来说,基本上起不到太大 的波澜,也激发不起想象的空间。但如果这样的数据没有明确的预期下滑,对未来的指数仍有一定的支撑 作用。注意观察未来财政方面新的表述。 图2 固定资产投资累计同比增速及分行业累计同比 % 图3 % 36 30 30 25 25 20 20 15 15 10 10 5 5 0 0 11-12 12-12 13-12 14-12 15-12 16-12 固定资产投资资金来源同比增速 % % 30 30 24 24 18 18 12 12 6 6 0 0 -6 -6 11-12 12-12 13-12 固定资产投资完成额:累计同比 房地产开发投资完成额:累计同比 固定资产投资资金来源:合计:累计同比 固定资产投资完成额:制造业:累计同比 固定资产投资完成额:基础设施建设投资:累计同比 固定资产投资资金来源:国内贷款:累计同比 数据来源:Wind资讯 资料来源: wind 资讯 14-12 15-12 16-12 固定资产投资资金来源:国家预算内资金:累计同比 数据来源:Wind资讯 银河期货研究中心 银河期货研发中心 您最忠实最可信赖的理财顾问! 36 请务必阅读正文后的免责声明部分 研发/股指 图2 国有和私营工业企业 同比利润增速对比 图3 % % 65 36 工业企业利润同比 % % 21 21 18 18 15 15 12 12 9 9 6 6 3 3 32 64 28 63 24 20 62 16 61 12 60 8 59 4 58 11-12 12-12 13-12 民间固定资产投资完成额:累计同比(右轴) 14-12 15-12 16-12 11-12 12-12 民间固定资产投资完成额:累计比重 数据来源:Wind资讯 资料来源: wind 资讯 13-12 工业增加值:当月同比 14-12 15-12 16-12 社会消费品零售总额:当月同比 数据来源:Wind资讯 银河期货研究中心 三、融资旺盛,金融去杠杆仍在进行,债市弱势不利于股市 央行数据显示,2016 年 12 月新增人民币贷款 1.04 万亿元,新增社会融资规模 1.63 万亿元,均超出市 场预期。其中,去年 12 月企业中长期贷款大幅增加,单月新增 6954 亿元,同比多增 3490 亿元。而与企 业中长期信贷大增形成对比的是,居民中长期信贷虽然仍处高位,但去年 12 月单月增量降至 4217 亿元, 较去年 11 月减少 1475 亿元。原因:一是实体经济企稳后,企业的融资需求确实出现了回升,年末集中释 放;二是去年 12 月债市大跌,融资成本高涨,债券融资显著减少,导致替代效应,资质较好的大企业纷 纷延后或取消发债,转回信贷市场融资;三是部分地方政府为提高 PPP 等落地率,年末突击融资。 当前市场杠杆率仍然处在历史高位,“去杠杆、防风险”仍然是今年经济工作主要思路。1 月 24 日, 央行开展 2455 亿元 MLF 操作,其中 6 个月 1385 亿元、1 年期 1070 亿元,中标利率分别为 2.95%、3.1%, 较上期上升 10BP ,某种程度相当于加息。体现了货币政策收紧的取向不会改变,金融去杠杆继续进行。 此外,节后虽有天量资金到期,但降准可能很小。央行虽在上周针对五大行有成本、有期限地降低存款准 备金率,但同时央行也使用了“临时流动性便利”一词,这说明央行在有意弱化“降准”概念,避免市场 误解意图。 资金层面来看,融资需求旺盛,经济企稳迹象比较明显,但是金融去杠杆仍在进行,利率中枢略微抬 高, MLF 利率的上升很可能意味着货币政策开始边际向紧,债市风险延续,不利于股市。未来也或许会 影响到实体层面的融资。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 研发/股指 四、展望未来 目前的经济数据依旧是股市的最大支撑,GDP 略增,投资数据也算平稳,基建即使有下滑也仍处于高 位,PMI 连续5个月处于 50 以上,去产能持续推进使得工业企业利润恢复;从融资数据来看,企业融资 需求旺盛;经济没又看到下滑的苗头。但这里有一点就是财政赤字的持续性问题,将影响到稳增长的力度。 利空的一面,缺乏长期走好的逻辑,缺乏转型成功的预期,这是走不出牛市的主要问题。小盘股来看,IPO 加快,市场不认股市只认业绩,估值仍有回落空间。预计因经济数据企稳以及去产能持续推进,蓝筹为主 的 IF 震荡中重心会略微走高;而 IC 走势要弱于 IF,可做中长期价差交易。 ■ 近期相关研究报告 1)盈利推升指数,有中期上涨空间 2016.11.23 2)货币托起来的震荡市 2016.10.23 3)震荡市 2016.09.23 4)爬行式反弹 2016.08.23 *如需参考以上近期相关研究内容的报告 请随时与我们取得联系 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分