银河期货201601季报—橡胶.pdf

银河期货201601季报—橡胶.pdf

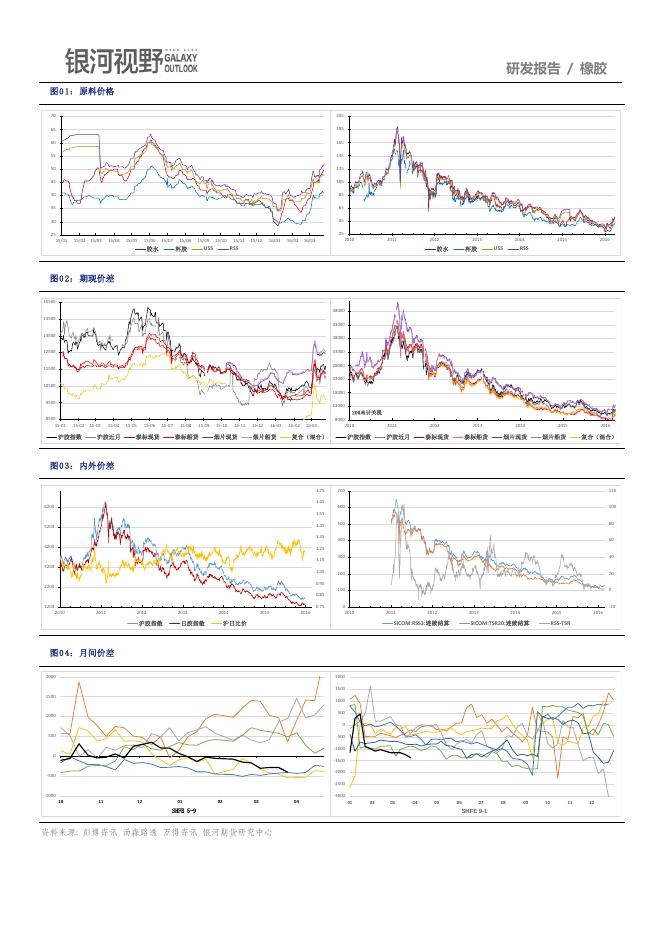

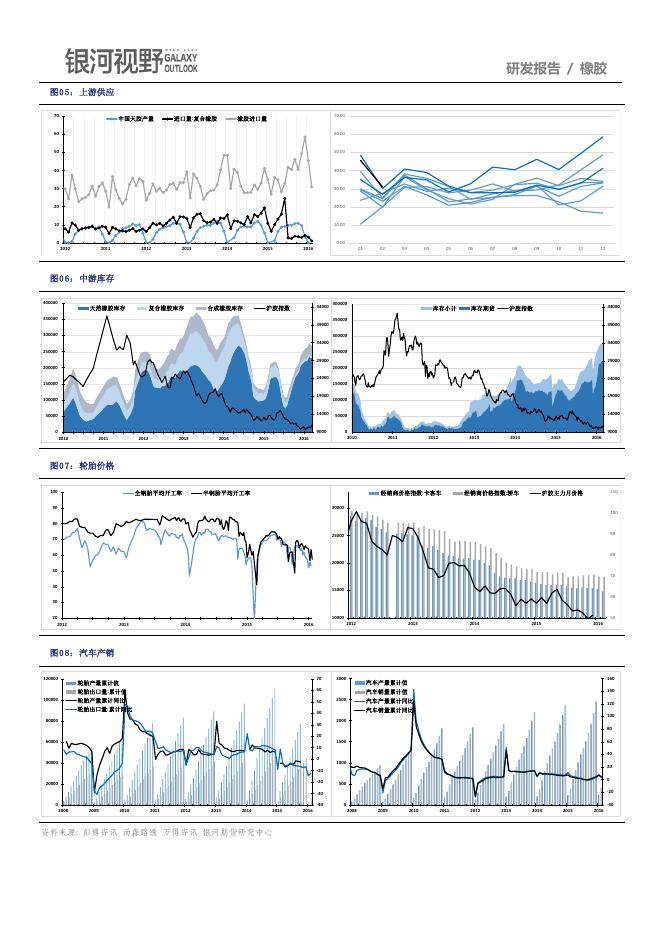

银河期货201601季报—橡胶.pdf

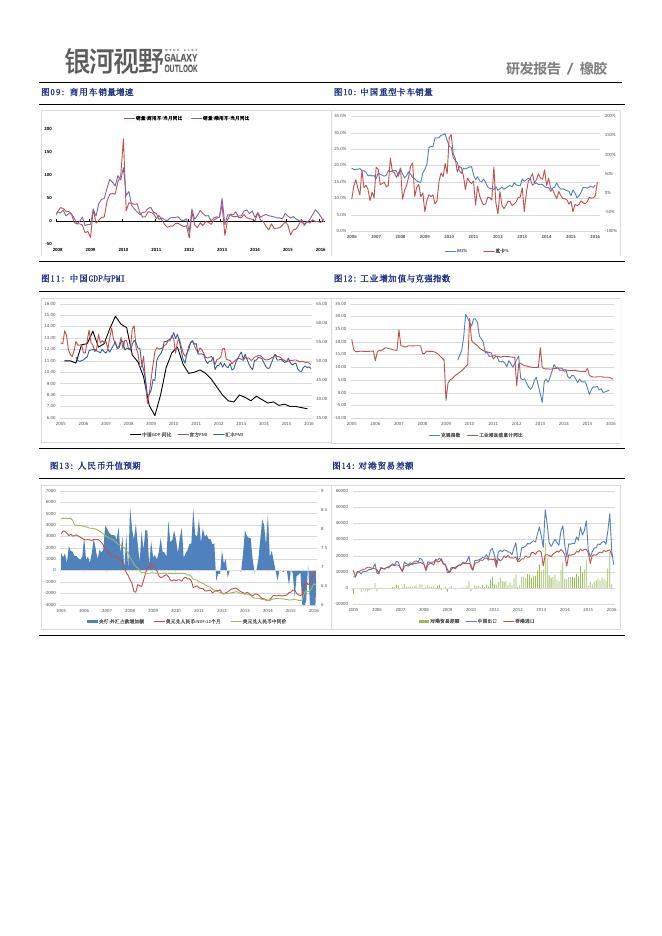

研发报告 / 橡胶 宏观因素主导,全面开割前沪胶再度反弹 一、行情回顾 在美国暂缓加息,国内积极的财政政策以及适度宽松的货币政策影响下,本月国内资产价格普遍上扬 ,其 中地产市场依旧最强,大宗次之,股票最弱。期货市场中黑色以及塑料依旧是反弹龙头,橡胶虽然基 本面相对 偏弱,但海外现货坚挺,也曾两度触及涨停。从原因来看,宏观因素带动产业回暖,上游海外产量下 降国内停 割期,导致美金现货贸易商报价跟涨不跟跌,以及下游需求回暖促使资金涌入。其中下游数据表现亮 眼:二月 份重型卡车完成销量 34942 辆,同比增长 26.83%,结束连续 18 个月的负增长,累计增长 5.93%。 二、产业现状 天然橡胶基本面变化不大:东南亚产区目前基本都处在停割期,再加之三国限制出口导致生产商惜售 情绪 严重,海外原料价格普遍坚挺,国内产区目前也处在停割阶段,云南产区开割情况与往年变化不大,一般在三 月底开割,泼水节后上量,海南产区则往后推迟一个月左右。美金胶贸易商报价坚挺,标胶价格持续 跟涨不跟 跌,区内现货以及船货当月涨幅 150 美金左右。青岛保税区库存延续去年以来的上涨趋势,但听闻天 然橡胶库 存高度集中。上海期货交易所库存同样延续上涨,截至 3 月 25 日当周,上海期货交易所库存小计比 上月增加 10342 吨至 286622 吨,其中库存期货增加 17150 吨至 237870 吨。下游工厂经过春节假期的停产调整 ,三月后 全面恢复生产,在出口订单集中以及内销配套胎销售走高提振下,全钢轮胎开工率普遍在 7 成以上。但行业利 润目前难现改善,部分代理商对提价期望值较高,但未有实际动作。综合来看,今年行业状况与去年 同期差别 不大。 三、走势预测 我们认为目前宏观经济因素对资产价格影响依旧占据主导。从外围来看,美联储暂缓加息给了非美市 场以 喘息,只要联储不动,各国搞宽松的动力大概率是内生的。从内部环境来看,人民币贬值预期以及房 地产价格 走高引发的再通胀预期也促使了商品价格普遍上扬,从数据上看:CPI 自去年十月份以来一路上涨,今年二月 同比涨幅达 2.3%。工业企业利润改善也十分明显,1-2 月工业企业利润总额 7807.1 亿元,同比增长 4.8% ,较 去年 12 月回升了 9.5%。尽管市场可能大概率继续温和走高,但我们认为对短期的复苏迹象亦不宜过度乐 观。 尤其是在制造业去产能、去库存的压力持续存在下,需求回暖的程度到底能有多少?与此同时,市场 对于三月 份 CPI 的预期也在不断提高,如涨幅达到了政策调整窗口,那么势必对资本市场产生较大影响。在 重磅数据 或者政策发布前后,市场难有明确趋势,大多数时候还是波动。目前整个市场上比较流行的观点是国 内和国际 的经济环境都不太好,那在国内不断保持刺激,在国际市场比较不确定的环境下,容易形成经济上的 通胀或通 缩,直到崩溃的形势产生。 研发报告 / 橡胶 图0 1:原料价格 70 205 65 185 60 165 55 145 50 125 45 105 40 85 35 65 30 45 25 25 15/01 15/02 15/03 15/04 15/05 15/06 15/07 胶水 15/08 15/09 15/10 USS 杯胶 15/11 15/12 16/01 16/02 2010 16/03 2011 2012 RSS 2013 胶水 2015 2014 USS 杯胶 2016 RSS 图0 2:期现价差 15500 48000 14500 43000 13500 38000 33000 12500 28000 11500 23000 10500 18000 9500 13000 20#未计关税 8500 15-01 15-02 沪胶指数 15-03 15-04 沪胶近月 15-05 15-06 15-07 泰标现货 15-08 15-09 泰标船货 15-10 15-11 烟片现货 15-12 16-01 烟片船货 16-02 16-03 8000 2010 复合(混合) 2011 沪胶指数 沪胶近月 2012 2013 泰标现货 泰标船货 2014 2015 烟片现货 烟片船货 2016 复合(混合) 图0 3:内外价差 1.75 1.65 6200 700 120 600 100 500 80 400 60 300 40 200 20 100 0 1.55 1.45 5200 1.35 4200 1.25 1.15 3200 1.05 0.95 2200 0.85 1200 0.75 2010 2011 2012 2013 沪胶指数 日胶指数 2014 2015 2016 0 2010 -20 2011 2013 2012 SICOM:RSS3:连续结算 沪日比价 2014 2015 2016 RSS-TSR SICOM:TSR20:连续结算 图0 4:月间价差 2000 2000 1500 1500 1000 500 1000 0 500 -500 -1000 0 -1500 -2000 -500 -2500 -1000 10 11 12 01 02 03 SHFE 5-9 资料来源: 彭博资讯 汤森路透 万得资讯 银河期货研究中心 04 -3000 01 02 03 04 05 06 07 SHFE 9-1 08 09 10 11 12 研发报告 / 橡胶 图0 5:上游供应 70 中国天胶产量 进口量:复合橡胶 70.00 橡胶进口量 60 60.00 50 50.00 40 40.00 30 30.00 20 20.00 10 10.00 0 0.00 2010 2011 2012 2013 2014 2015 2016 01 02 03 04 05 06 07 08 10 09 11 12 图0 6:中游库存 400000 天然橡胶库存 复合橡胶库存 合成橡胶库存 44000 沪胶指数 350000 39000 300000 400000 库存小计 库存期货 44000 沪胶指数 350000 39000 300000 34000 250000 34000 250000 29000 200000 29000 200000 24000 150000 19000 100000 14000 50000 0 2011 2012 2013 2014 2015 19000 100000 14000 50000 0 2010 9000 2010 24000 150000 2016 9000 2011 2013 2012 2014 2015 2016 图0 7:轮胎价格 100 全钢胎平均开工率 半钢胎平均开工率 经销商价格指数:卡客车 90 经销商价格指数:轿车 110 沪胶主力月价格 30000 100 80 90 25000 70 80 60 20000 50 70 40 15000 60 30 10000 20 2012 2013 2014 2015 50 2012 2016 2013 2014 2015 2016 图0 8:汽车产销 120000 70 轮胎产量累计值 轮胎出口量:累计值 轮胎产量累计同比 轮胎出口量:累计同比 100000 3000 50 30 20 60000 10 0 40000 140 汽车销量累计值 2500 汽车产量累计同比 120 汽车销量累计同比 40 80000 160 汽车产量累计值 60 100 2000 80 1500 60 40 1000 20 -10 -20 20000 0 500 -20 -30 0 -40 2008 2009 2010 2011 2012 2013 2014 2015 资料来源: 彭博资讯 汤森路透 万得资讯 银河期货研究中心 2016 0 -40 2008 2009 2010 2011 2012 2013 2014 2015 2016 研发报告 / 橡胶 图0 9: 商用车销量增速 图10: 中国重型卡车销量 销量:商用车:当月同比 35.0% 销量:乘用车:当月同比 200 200% 30.0% 150% 25.0% 150 100% 20.0% 50% 100 15.0% 50 0% 10.0% -50% 5.0% 0 0.0% -100% 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 -50 2008 2009 2010 2012 2011 2013 2014 2015 2016 图1 1: 中国GDP与PMI M2% 重卡% 图12: 工业增加值与克强指数 16.00 65.00 15.00 35.00 30.00 60.00 14.00 25.00 13.00 55.00 12.00 20.00 15.00 11.00 50.00 10.00 10.00 45.00 9.00 8.00 40.00 5.00 0.00 -5.00 7.00 6.00 35.00 2005 2006 2007 2008 2009 2010 中国GDP:同比 2011 2012 官方PMI 2013 2014 2015 2016 -10.00 2005 2006 2007 2008 汇丰PMI 2009 2010 克强指数 图1 3: 人民币升值预期 2011 2012 2013 2014 2015 2016 2013 2014 2015 2016 工业增加值累计同比 图14: 对港贸易差额 7000 9 6000 8.5 5000 4000 8 3000 60000 50000 40000 30000 2000 7.5 20000 1000 7 0 -1000 6.5 -2000 -3000 6 2005 2006 2007 2008 央行:外汇占款增加额 2009 2010 2011 2012 美元兑人民币:NDF:12个月 2013 2014 2015 美元兑人民币中间价 2016 10000 0 -10000 2005 2006 2007 2008 2009 对港贸易差额 2010 2011 中国出口 2012 香港进口 研发报告 / 橡胶 三、走势预测 我们认为目前宏观经济因素对资产价格影响依旧占据主导。从外围来看,美联储暂缓加息给了非美市 场以 喘息,只要联储不动,各国搞宽松的动力大概率是内生的。从内部环境来看,人民币贬值预期以及房 地产价格 走高引发的再通胀预期也促使了商品价格普遍上扬,从数据上看:CPI 自去年十月份以来一路上涨,今年二月 同比涨幅达 2.3%。工业企业利润改善也十分明显,1-2 月工业企业利润总额 7807.1 亿元,同比增长 4.8% ,较 去年 12 月回升了 9.5%。尽管市场可能大概率继续温和走高,但我们认为对短期的复苏迹象亦不宜过度乐 观。 尤其是在制造业去产能、去库存的压力持续存在下,需求回暖的程度到底能有多少?与此同时,市场 对于三月 份 CPI 的预期也在不断提高,如涨幅达到了政策调整窗口,那么势必对资本市场产生较大影响。在 重磅数据 或者政策发布前后,市场难有明确趋势,大多数时候还是波动。目前整个市场上比较流行的观点是国 内和国际 的经济环境都不太好,那在国内不断保持刺激,在国际市场比较不确定的环境下,容易形成经济上的 通胀或通 缩,直到崩溃的形势产生。