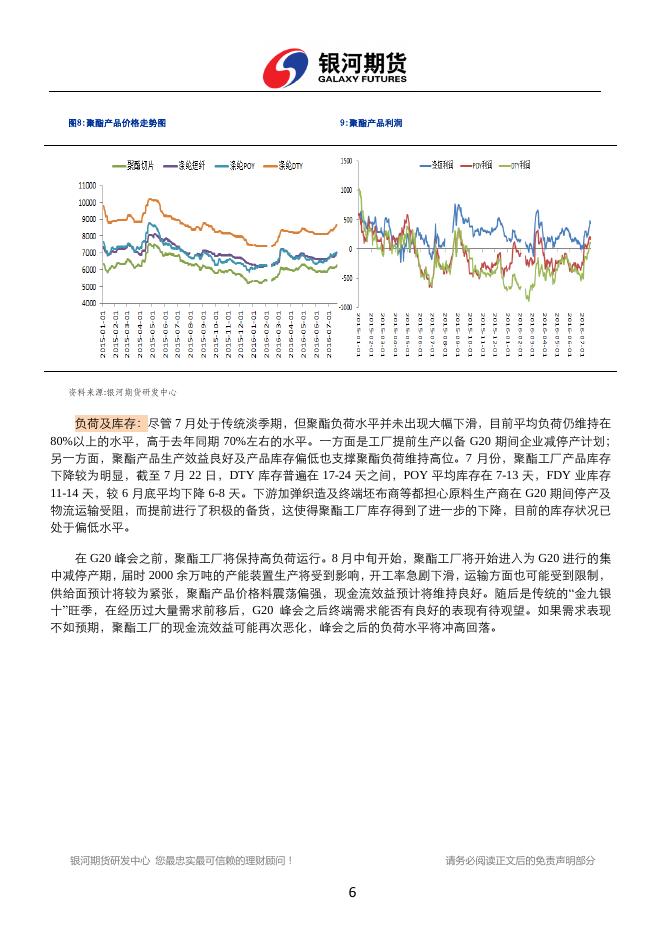

银河期货201608月报—PTA.pdf

银河期货201608月报—PTA.pdf

银河期货201608月报—PTA.pdf

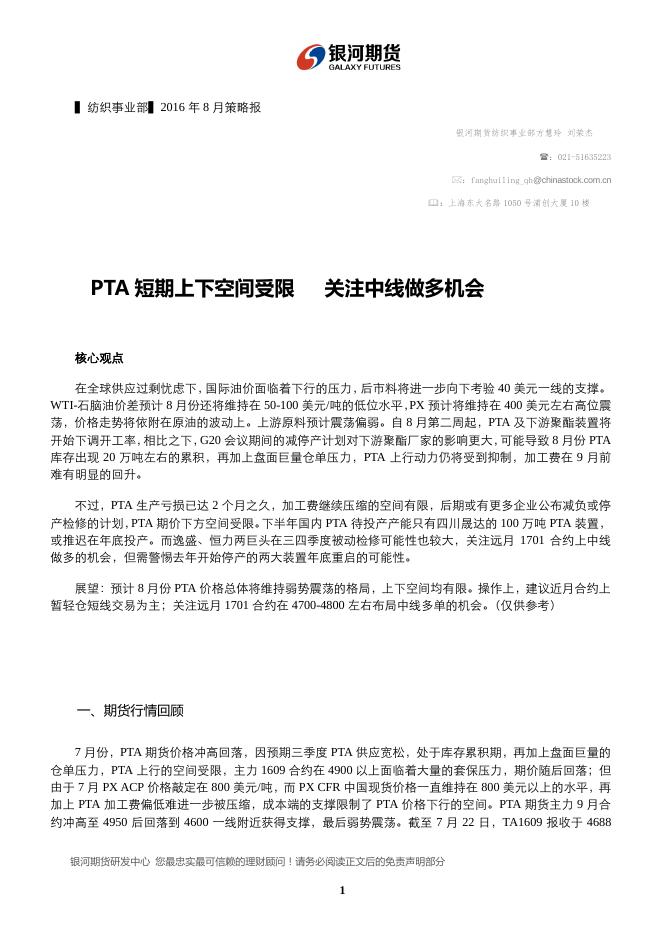

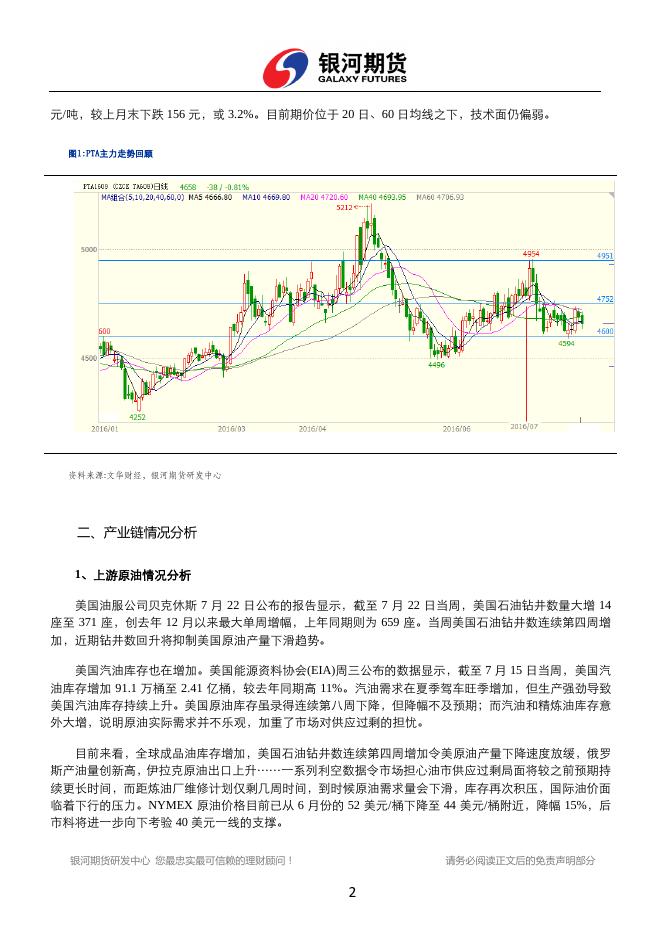

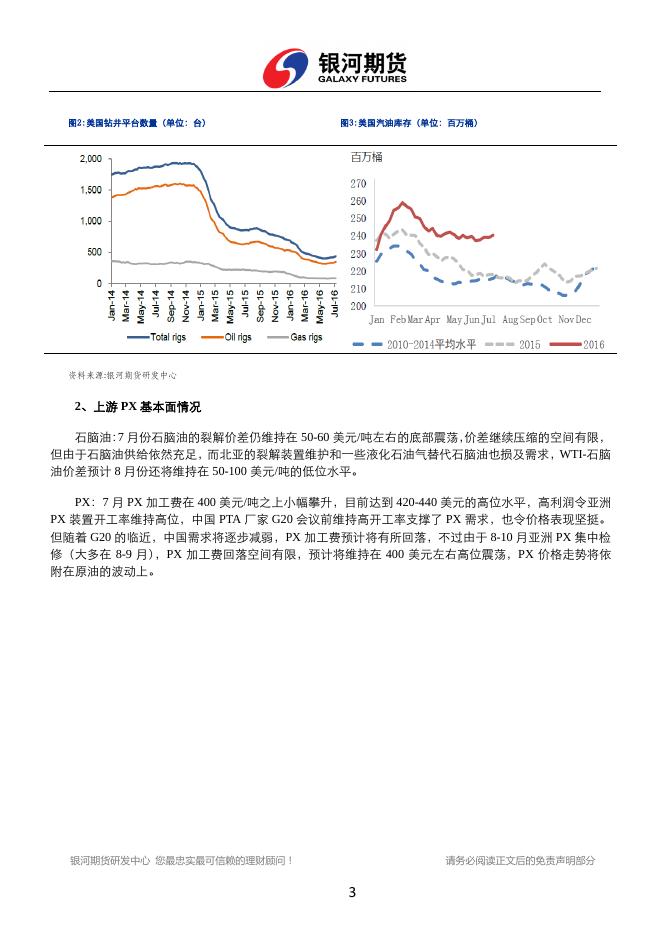

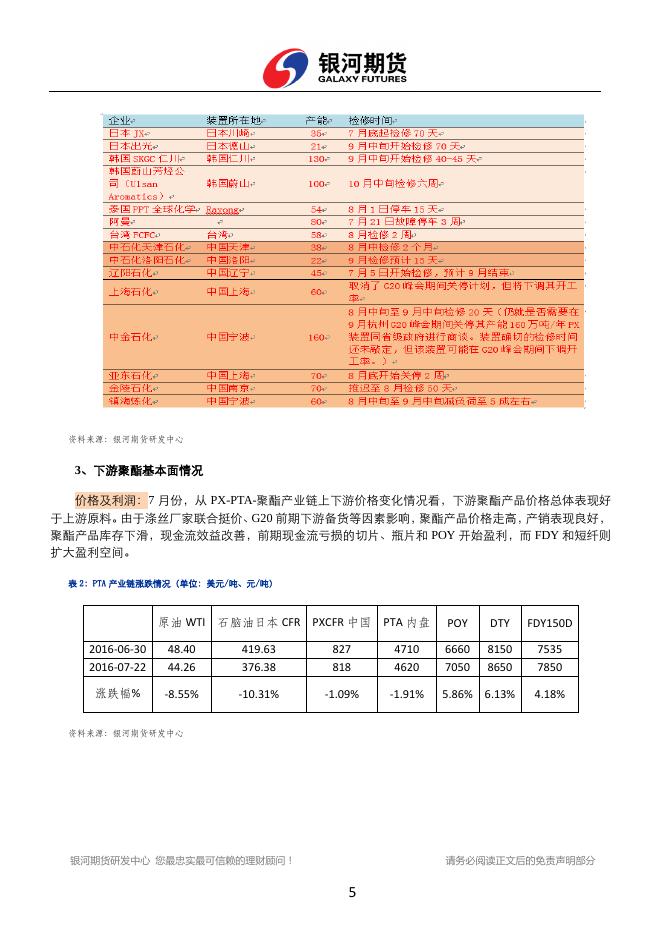

▍纺织事业部▍2016 年 8 月策略报 银河期货纺织事业部方慧玲 刘荣杰 :021-51635223 :fanghuiling_qh@chinastock.com.cn :上海东大名路 1050 号浦创大厦 10 楼 PTA 短期上下空间受限 关注中线做多机会 核心观点 在全球供应过剩忧虑下,国际油价面临着下行的压力,后市料将进一步向下考验 40 美元一线的支撑。 WTI-石脑油价差预计 8 月份还将维持在 50-100 美元/吨的低位水平,PX 预计将维持在 400 美元左右高位震 荡,价格走势将依附在原油的波动上。上游原料预计震荡偏弱。自 8 月第二周起,PTA 及下游聚酯装置将 开始下调开工率,相比之下,G20 会议期间的减停产计划对下游聚酯厂家的影响更大,可能导致 8 月份 PTA 库存出现 20 万吨左右的累积,再加上盘面巨量仓单压力,PTA 上行动力仍将受到抑制,加工费在 9 月前 难有明显的回升。 不过,PTA 生产亏损已达 2 个月之久,加工费继续压缩的空间有限,后期或有更多企业公布减负或停 产检修的计划,PTA 期价下方空间受限。下半年国内 PTA 待投产产能只有四川晟达的 100 万吨 PTA 装置, 或推迟在年底投产。而逸盛、恒力两巨头在三四季度被动检修可能性也较大,关注远月 1701 合约上中线 做多的机会,但需警惕去年开始停产的两大装置年底重启的可能性。 展望:预计 8 月份 PTA 价格总体将维持弱势震荡的格局,上下空间均有限。操作上,建议近月合约上 暂轻仓短线交易为主;关注远月 1701 合约在 4700-4800 左右布局中线多单的机会。(仅供参考) 一、期货行情回顾 7 月份,PTA 期货价格冲高回落,因预期三季度 PTA 供应宽松,处于库存累积期,再加上盘面巨量的 仓单压力,PTA 上行的空间受限,主力 1609 合约在 4900 以上面临着大量的套保压力,期价随后回落;但 由于 7 月 PX ACP 价格敲定在 800 美元/吨,而 PX CFR 中国现货价格一直维持在 800 美元以上的水平,再 加上 PTA 加工费偏低难进一步被压缩,成本端的支撑限制了 PTA 价格下行的空间。PTA 期货主力 9 月合 约冲高至 4950 后回落到 4600 一线附近获得支撑,最后弱势震荡。截至 7 月 22 日,TA1609 报收于 4688 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 元/吨,较上月末下跌 156 元,或 3.2%。目前期价位于 20 日、60 日均线之下,技术面仍偏弱。 图1:PTA主力走势回顾 资料来源:文华财经,银河期货研发中心 二、产业链情况分析 1、上游原油情况分析 美国油服公司贝克休斯 7 月 22 日公布的报告显示,截至 7 月 22 日当周,美国石油钻井数量大增 14 座至 371 座,创去年 12 月以来最大单周增幅,上年同期则为 659 座。当周美国石油钻井数连续第四周增 加,近期钻井数回升将抑制美国原油产量下滑趋势。 美国汽油库存也在增加。美国能源资料协会(EIA)周三公布的数据显示,截至 7 月 15 日当周,美国汽 油库存增加 91.1 万桶至 2.41 亿桶,较去年同期高 11%。汽油需求在夏季驾车旺季增加,但生产强劲导致 美国汽油库存持续上升。美国原油库存虽录得连续第八周下降,但降幅不及预期;而汽油和精炼油库存意 外大增,说明原油实际需求并不乐观,加重了市场对供应过剩的担忧。 目前来看,全球成品油库存增加,美国石油钻井数连续第四周增加令美原油产量下降速度放缓,俄罗 斯产油量创新高,伊拉克原油出口上升……一系列利空数据令市场担心油市供应过剩局面将较之前预期持 续更长时间,而距炼油厂维修计划仅剩几周时间,到时候原油需求量会下滑,库存再次积压,国际油价面 临着下行的压力。NYMEX 原油价格目前已从 6 月份的 52 美元/桶下降至 44 美元/桶附近,降幅 15%,后 市料将进一步向下考验 40 美元一线的支撑。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 图2:美国钻井平台数量(单位:台) 图3:美国汽油库存(单位:百万桶) 资料来源:银河期货研发中心 2、上游 PX 基本面情况 石脑油:7 月份石脑油的裂解价差仍维持在 50-60 美元/吨左右的底部震荡,价差继续压缩的空间有限, 但由于石脑油供给依然充足,而北亚的裂解装置维护和一些液化石油气替代石脑油也损及需求,WTI-石脑 油价差预计 8 月份还将维持在 50-100 美元/吨的低位水平。 PX:7 月 PX 加工费在 400 美元/吨之上小幅攀升,目前达到 420-440 美元的高位水平,高利润令亚洲 PX 装置开工率维持高位,中国 PTA 厂家 G20 会议前维持高开工率支撑了 PX 需求,也令价格表现坚挺。 但随着 G20 的临近,中国需求将逐步减弱,PX 加工费预计将有所回落,不过由于 8-10 月亚洲 PX 集中检 修(大多在 8-9 月),PX 加工费回落空间有限,预计将维持在 400 美元左右高位震荡,PX 价格走势将依 附在原油的波动上。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 图4:亚洲石脑油裂解价差图 5:日本石脑油价格走势 资料来源:银河期货研发中心 图6:PX价格走势图 7:PX成本及利润变化 资料来源:银河期货研发中心 表 1:PX 装置检修计划表(单位:万吨/年) 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 资料来源:银河期货研发中心 3、下游聚酯基本面情况 价格及利润:7 月份,从 PX-PTA-聚酯产业链上下游价格变化情况看,下游聚酯产品价格总体表现好 于上游原料。由于涤丝厂家联合挺价、G20 前期下游备货等因素影响,聚酯产品价格走高,产销表现良好, 聚酯产品库存下滑,现金流效益改善,前期现金流亏损的切片、瓶片和 POY 开始盈利,而 FDY 和短纤则 扩大盈利空间。 表 2:PTA 产业链涨跌情况(单位:美元/吨、元/吨) 原油 WTI 石脑油日本 CFR PXCFR 中国 PTA 内盘 POY DTY FDY150D 2016-06-30 2016-07-22 48.40 44.26 419.63 376.38 827 818 4710 4620 6660 7050 8150 8650 7535 7850 涨跌幅% -8.55% -10.31% -1.09% -1.91% 5.86% 6.13% 4.18% 资料来源:银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 图8:聚酯产品价格走势图 9:聚酯产品利润 资料来源:银河期货研发中心 负荷及库存:尽管 7 月处于传统淡季期,但聚酯负荷水平并未出现大幅下滑,目前平均负荷仍维持在 80%以上的水平,高于去年同期 70%左右的水平。一方面是工厂提前生产以备 G20 期间企业减停产计划; 另一方面,聚酯产品生产效益良好及产品库存偏低也支撑聚酯负荷维持高位。7 月份,聚酯工厂产品库存 下降较为明显,截至 7 月 22 日,DTY 库存普遍在 17-24 天之间,POY 平均库存在 7-13 天,FDY 业库存 11-14 天,较 6 月底平均下降 6-8 天。下游加弹织造及终端坯布商等都担心原料生产商在 G20 期间停产及 物流运输受阻,而提前进行了积极的备货,这使得聚酯工厂库存得到了进一步的下降,目前的库存状况已 处于偏低水平。 在 G20 峰会之前,聚酯工厂将保持高负荷运行。8 月中旬开始,聚酯工厂将开始进入为 G20 进行的集 中减停产期,届时 2000 余万吨的产能装置生产将受到影响,开工率急剧下滑,运输方面也可能受到限制, 供给面预计将较为紧张,聚酯产品价格料震荡偏强,现金流效益预计将维持良好。随后是传统的“金九银 十”旺季,在经历过大量需求前移后,G20 峰会之后终端需求能否有良好的表现有待观望。如果需求表现 不如预期,聚酯工厂的现金流效益可能再次恶化,峰会之后的负荷水平将冲高回落。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 图10:PTA工厂、聚酯工厂及江浙织厂负荷率 来源:银河期货研发中心 图11:PTA库存 图12:聚酯产品库存 资料来源:银河期货研发中心 4、结合上下游情况,PTA 基本面分析 7 月份,PTA 加工费维持在 300 元/吨左右的低位水平,PTA 装置突发性检修的状况频现,且部分装置 重启一再推迟。福建佳龙 60 万吨产能 7 月 3 日停车,重启推迟至 8 月 4 日;宁波三菱 70 万吨产能装置 7 月 11 日故障停车,重启时间推迟至 8 月份;汉邦石化 6 月中旬停车的 220 万吨产能装置,重启计划一推 再推,目前计划 7 月 24 日重启;恒力、BP 等均有短暂的停车。PTA 装置 7 月平均负荷水平及产量低于此 前预期,但由于主流厂家在 G20 会议前维持高负荷,7 月 PTA 平均负荷水平仍高于去年同期水平。截至目 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 前,PTA 装置 7 月平均负荷水平在 70%左右,下游聚酯 7 月平均负荷在 81.9%,预计小幅去库存 4 万吨左 右,供需矛盾预计不大,基本维持平衡。 自 8 月第二周起,PTA 及下游聚酯装置将开始下调开工率,目前 PTA 大厂仍就 G20 峰会期间装置关 停的确切时间与当局商谈,之前听闻部分装置将全面停车,但现在有传言称装置可能只下调开工率。上游 宁波中金也将不关停其 160 万吨/年 PX 装置。目前来看,相比之下,G20 会议期间的减停产计划对下游聚 酯厂家的影响更大,可能导致 8 月份 PTA 库存出现 20 万吨左右的累积,而由于需求的前移,“金九银十” 的旺季需求可能延迟或低于预期,9 月库存可能仍有小幅的累积。且 9 月合约交割临近,盘面百万吨的仓 单将流入市场,8-9 月份 PTA 市场供应预计充足,短期将制约 PTA 上行的动能,PTA 加工费在 9 月前难有 明显的回升,预计将维持在 300-500 元区间内。 不过,PTA 生产亏损已达 2 个月之久,加工费继续压缩的空间有限,后期或有更多企业公布减负或停 产检修的计划。下半年国内 PTA 待投产产能只有四川晟达的 100 万吨 PTA 装置,或推迟在年底投产。而 逸盛、恒力两巨头在三四季度被动检修可能性也较大,恒力三套共 660 万吨产能装置或在 9-11 月每月一套 轮流检修,逸盛大化 375 万吨产能装置已一年以上未检修,后期存在检修的必要,9 月后 PTA 加工费有望 自底部回升,价格有望走高。不过,后期若 PTA 加工费如预期回升到一定高度,国内去年开始停车的大装 置翔鹭石化 450 万吨产能装置年底前重启的可能性较高,而加工费的回升也有利于远东石化的拍卖,一旦 拍卖成功,其 140 万吨产能装置也有望开启,再加上晟达 100 万吨产能装置或年底投产,则长期的供应量 情况仍不容小觑,需警惕。 表 3:PTA 装置产能检修动态 产品 企业 地区 产能 福建佳龙 福建 60 万吨/年 汉邦石化 江阴 220 万吨/年 宁波三菱 宁波 70 万吨/年 停车计划 7 月 3 日停车,重启时间推迟至 8 月 4 日 2016 年 6 月 13-14 日停车,一再推迟重启, 目前计划推迟至 7 月 24 日左右 7 月 11 日故障停车,重启时间未定 225 万吨产能装置计划 7.4-7.19 检修,现 逸盛大连 大连 225 万吨/年 听闻 7 月检修可能取消, 可能推迟至 8 月, 但具体未定 PTA 上海石化 上海 40 万吨/年 计划 8 月 15 日-9 月 20 日停车 天津石化 天津 34 万吨/年 计划 8 月上旬停车 45 天 珠海 BP 石化 珠海 125 万吨/年 7.19-7.29 因故停车 虹港石化 连云港 150 万吨/年 计划 9 月份检修 15-20 天 嘉兴石化 嘉兴 150 万吨/年 计划 8 月底开始检修 2-3 周 亚东石化 上海 75 万吨/年 计划 8 月 28-9 月 7 日停车 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8 宁波台化 宁波 120 万吨/年 宁波三菱 宁波 70 万吨/年 G20 停工意见函涉及企业,预计 8 月中旬 检修 G20 停工意见函涉及企业 65 万吨/年 宁波逸盛 宁波 200 万吨/年 G20 停工意见函涉及企业 220 万吨/年 计划于 9 月对其位于大连的一套 PTA 装置 恒力石化 大连 660 万吨/年 进行为期两周的计划内检修;9-11 月每月 一套的速度轮休 逸盛大化 大连 一年以上未检修的装置,下半年存在被迫 375 万吨/年 检修的必要 资料来源:银河期货研发中心 图13:PTA内盘价格及生产利润情况(按加工费720元/吨) 资料来源:银河期货研发中心 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9 表4: PTA产业链供需平衡表 资料来源:银河期货研发中心 仓单方面,7 月 22 日 PTA 仓单量为 186046 张,折货 93 万吨;有预报量 9773,仓单及有效预报折货 97.9 万吨,较 7 月中旬 102.2 万吨的峰值下降了 4.3 万吨,但仍远高于往年同期水平。目前 1-9 合约价差在 180-200 范围内震荡,而接 9 月仓单换货转抛 1 月的成本在 200 元/吨左右,价差需到 200 以上才能促使现 货商进行套利操作,目前现货基差缩小至-60 ~ -90 元,后市还将进一步走强。9 月份仓单就将全面注销, 盘面仓单压力仍较大。 图14:PTA注册仓单及有效预报 图15:历年仓单+有效预报对比 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 10 资料来源:银河期货研发中心 价差方面方面: 9-1 合约:截至 7 月 21 日,9-1 合约间价差为-188 元/吨,9 月合约面临较大仓单压力,预计价差将维 持在-180 ~ -200 范围内波动。 1-5 合约:截至 7 月 21 日,1-5 合约间价差为-68 元/吨,继续扩大的空间有限,关注阶段性正套机会。 图16:PTA期货9-1合约价差 图17: PTA期货1-5合约价差 资料来源:银河期货研发中心 三、后市行情展望 在全球供应过剩忧虑下,国际油价面临着下行的压力,后市料将进一步向下考验 40 美元一线的支撑。 WTI-石脑油价差预计 8 月份还将维持在 50-100 美元/吨的低位水平,PX 预计将维持在 400 美元左右高位震 荡,价格走势将依附在原油的波动上。上游原料预计震荡偏弱。自 8 月第二周起,PTA 及下游聚酯装置将 开始下调开工率,相比之下,G20 会议期间的减停产计划对下游聚酯厂家的影响更大,可能导致 8 月份 PTA 库存出现 20 万吨左右的累积,再加上盘面巨量仓单压力,PTA 上行动力仍将受到抑制,加工费在 9 月前 难有明显的回升。 不过,PTA 生产亏损已达 2 个月之久,加工费继续压缩的空间有限,后期或有更多企业公布减负或停 产检修的计划,PTA 期价下方空间受限。下半年国内 PTA 待投产产能只有四川晟达的 100 万吨 PTA 装置, 或推迟在年底投产。而逸盛、恒力两巨头在三四季度被动检修可能性也较大,关注远月 1701 合约上中线 做多的机会,但需警惕去年开始停产的两大装置年底重启的可能性。 展望:预计 8 月份 PTA 价格总体将维持弱势震荡的格局,上下空间均有限。操作上,建议近月合约上 暂轻仓短线交易为主;关注远月 1701 合约在 4700-4800 左右布局中线多单的机会。(仅供参考) 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 11