工业企业利润增速回升,三季度好转或难延续--6月工业企业经济效益数据点评.pdf

工业企业利润增速回升,三季度好转或难延续--6月工业企业经济效益数据点评.pdf

工业企业利润增速回升,三季度好转或难延续--6月工业企业经济效益数据点评.pdf

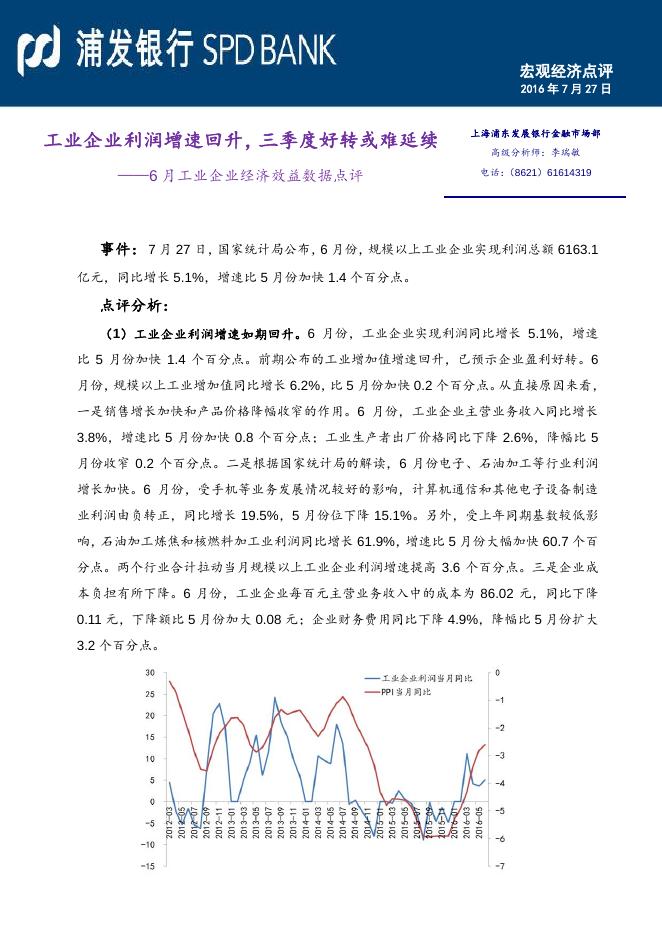

宏观经济点评 2016 年 7 月 27 日 工业企业利润增速回升,三季度好转或难延续 上海浦东发展银行金融市场部 ——6 月工业企业经济效益数据点评 电话: (8621)61614319 高级分析师:李瑞敏 事件: 7 月 27 日,国家统计局公布,6 月份,规模以上工业企业实现利润总额 6163.1 亿元,同比增长 5.1%,增速比 5 月份加快 1.4 个百分点。 点评分析: (1)工业企业利润增速如期回升。6 月份,工业企业实现利润同比增长 5.1%,增速 比 5 月份加快 1.4 个百分点。前期公布的工业增加值增速回升,已预示企业盈利好转。6 月份,规模以上工业增加值同比增长 6.2%,比 5 月份加快 0.2 个百分点。从直接原因来看, 一是销售增长加快和产品价格降幅收窄的作用。6 月份,工业企业主营业务收入同比增长 3.8%,增速比 5 月份加快 0.8 个百分点;工业生产者出厂价格同比下降 2.6%,降幅比 5 月份收窄 0.2 个百分点。二是根据国家统计局的解读,6 月份电子、石油加工等行业利润 增长加快。6 月份,受手机等业务发展情况较好的影响,计算机通信和其他电子设备制造 业利润由负转正,同比增长 19.5%,5 月份位下降 15.1%。另外,受上年同期基数较低影 响,石油加工炼焦和核燃料加工业利润同比增长 61.9%,增速比 5 月份大幅加快 60.7 个百 分点。两个行业合计拉动当月规模以上工业企业利润增速提高 3.6 个百分点。三是企业成 本负担有所下降。6 月份,工业企业每百元主营业务收入中的成本为 86.02 元,同比下降 0.11 元,下降额比 5 月份加大 0.08 元;企业财务费用同比下降 4.9%,降幅比 5 月份扩大 3.2 个百分点。 (2)预计三季度好转或难延续。一是工业企业的担忧情绪仍然较重。6 月份,官方制 造业 PMI 生产指数虽然回升,但采购量指数为 50.5,比上月下滑 0.7 点,原材料库存指数 为 47.0,比上月下降 0.6 个百分点,反映出企业对后期增长的担忧。二是 7 月 26 日政治 局会议再次强调落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务,要采 取正确方略和有效办法推进五大重点任务。总体上去产能背景下,工业弱势难改。同时, 首次提出要抑制资产泡沫,未来货币宽松和融资增长亦会受到影响,信贷难以明显反弹。 三是民间投资增速的下滑加大了工业企业经营压力。1-6 月份,民间投资同比增长 2.8%, 比 1-5 月回落 1.1 个百分点,年初以来增速持续回落。四是 6 月份利润增长不够均衡,后 期受国际市场和大宗商品价格波动影响大。6 月份,新增利润主要集中于少数行业,电子、 钢铁、石油加工等 5 个行业新增利润 333.4 亿元,为全部 41 个工业行业新增利润的 1.1 倍。 (3)下半年经济下行压力大于上半年。房地产和基建继续支撑二季度总需求,加上相 关领域消费、服务的增长,二季度 GDP 增速维持在 6.7%。但是,房地产泡沫程度高,对 总需求的拉动难以延续,经济下行压力下半年大于上半年。7 月 26 日政治局会议首次讨论 资产泡沫,很可能指向的市房地产泡沫。从租金回报率和房地产市值/GDP 的指标看,房 地产泡沫已十分高。一是住宅市场与 GDP 之比估算超过 200%,已超过 2005 年美国房地 产泡沫时最高的 172%。二是资产回报率低,对应市盈率高。以 6 月份数据计算,70 个大 中城市一线城市除广州外,都在 2%以内,二线城市普遍在 3%以内,三、四线城市在 3-4.7% 之间。国际上大中城市,租金回报率主要在 4-6%。日本经历了近 30 年房价下跌之后,租 金回报率在 8%左右。美国 31 个大中城市在 3.3-6.7%之间,中值为 5%。房地产下半年若 无法在稳增长中发挥重要作用,那么经济下行压力将进一步放大。目前,经济对内期待供 给侧改革,期待制造业新的革命。对外期待产能输出得以实现,期待全球的基础设施、房 地产投资的新增长点出现,输出产能和输出资本的方式获取经济增长动力。但本轮革命性 的技术已基本成形,短期再次出现难度太大,转型可以有,但难以取代长期以来的固定资 产投资。政治局要求全面落实“三去一降一补”和首次“抑制资产泡沫”之后,下半年货 币政策不应有过多期待,宏观政策的重心转向财政确认无疑,近期全球宏观政策也有向财 政政策倾斜的趋势。 免责声明 本报告为内部交流使用;本报告基于我们认为可靠的已公开信息,但我们不保证该信息的准确性及完整 性,客户也不应以为该信息是准确和完整的而加以依赖。本报告中的信息及表达的意见并不构成任何要约或 投资建议,我们也不推荐基于本报告采取任何行动。 本报告的相关研判主要是基于分析本人的知识和倾向而作出的。分析师本人自认为秉承了客观中立立 场,但对报告中的相关信息表达与本行业务利益存在直接或间接关联不做任何保证,相关风险务请报告使用 者独立做出评估,我行和分析师本人不承担由此可能引起的任何法律责任。 报告中的任何表述,均应从严格经济学意义上加以理解,并不含有任何道德或政治偏见,报告阅读者也 不应从道德或政治角度加以解读,我行和分析者本人对任何基于道德或政治角度理解所可能引起的后果不承 担责任,并保留采取行动保护自身权益的一切权利。除非是已被公开出版刊物正式刊登,否则,均应被视为 非公开的研讨性分析行为。本报告的版权仅为本行所有,未经书面许可任何机构和个人不得以任何形式翻版、 复制和发表。如引用、刊发,需注明出处为浦东发展银行金融市场部,且不得对本报告进行有悖原意的引用、 删节和修改。