银河期货2017年第二季度品种研发报告-铝.pdf

银河期货2017年第二季度品种研发报告-铝.pdf

银河期货2017年第二季度品种研发报告-铝.pdf

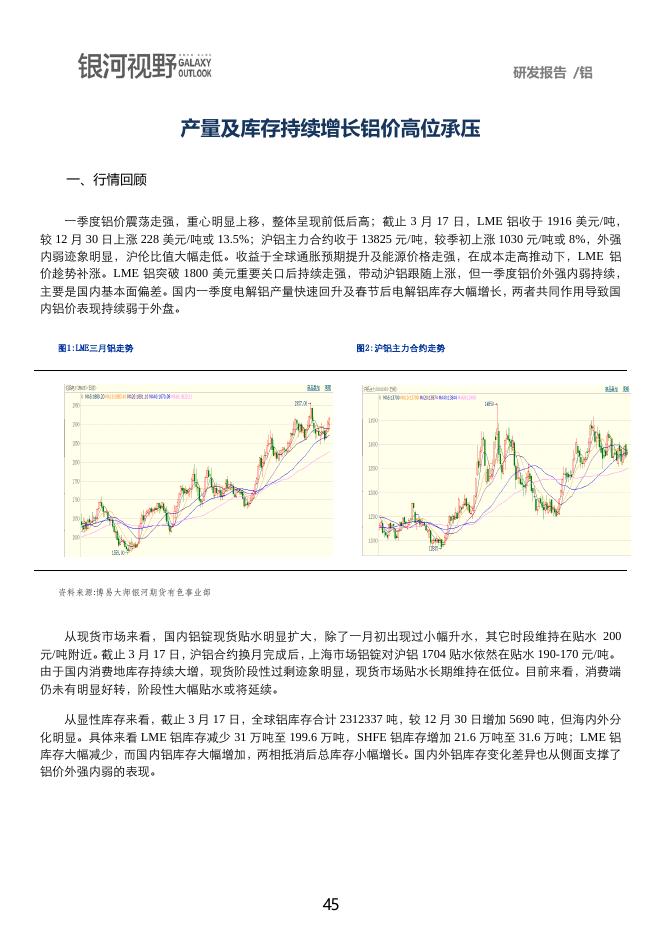

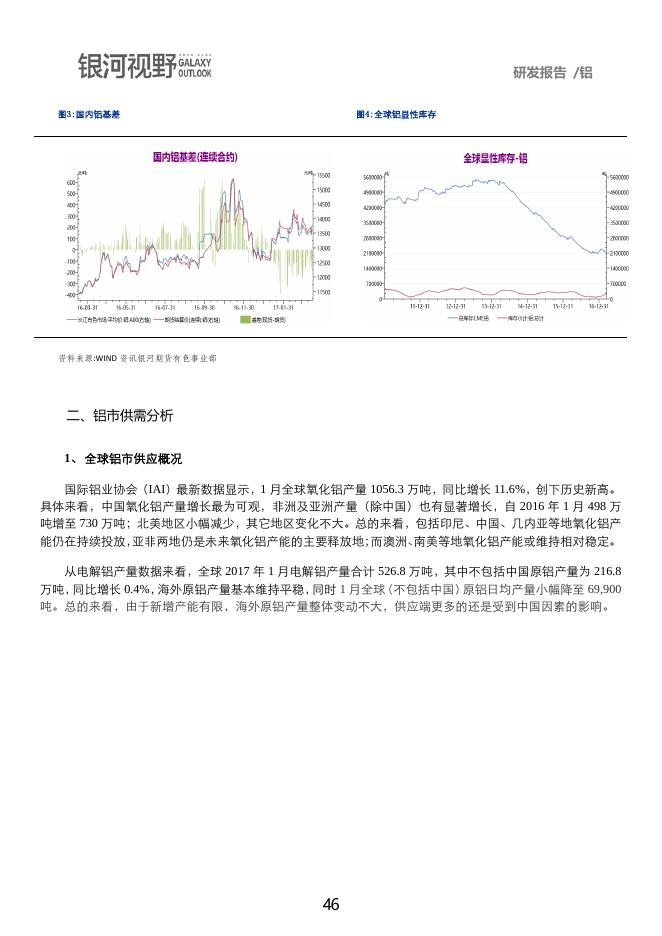

研发报告 /铝 产量及库存持续增长铝价高位承压 一、行情回顾 一季度铝价震荡走强,重心明显上移,整体呈现前低后高;截止 3 月 17 日,LME 铝收于 1916 美元/吨, 较 12 月 30 日上涨 228 美元/吨或 13.5%;沪铝主力合约收于 13825 元/吨,较季初上涨 1030 元/吨或 8%,外强 内弱迹象明显,沪伦比值大幅走低。收益于全球通胀预期提升及能源价格走强,在成本走高推动下,LME 铝 价趁势补涨。LME 铝突破 1800 美元重要关口后持续走强,带动沪铝跟随上涨,但一季度铝价外强内弱持续, 主要是国内基本面偏差。国内一季度电解铝产量快速回升及春节后电解铝库存大幅增长,两者共同作用导致国 内铝价表现持续弱于外盘。 图1:LME三月铝走势 图2:沪铝主力合约走势 资料来源:博易大师银河期货有色事业部 从现货市场来看,国内铝锭现货贴水明显扩大,除了一月初出现过小幅升水,其它时段维持在贴水 200 元/吨附近。截止 3 月 17 日,沪铝合约换月完成后,上海市场铝锭对沪铝 1704 贴水依然在贴水 190-170 元/吨。 由于国内消费地库存持续大增,现货阶段性过剩迹象明显,现货市场贴水长期维持在低位。目前来看,消费端 仍未有明显好转,阶段性大幅贴水或将延续。 从显性库存来看,截止 3 月 17 日,全球铝库存合计 2312337 吨,较 12 月 30 日增加 5690 吨,但海内外分 化明显。具体来看 LME 铝库存减少 31 万吨至 199.6 万吨,SHFE 铝库存增加 21.6 万吨至 31.6 万吨;LME 铝 库存大幅减少,而国内铝库存大幅增加,两相抵消后总库存小幅增长。国内外铝库存变化差异也从侧面支撑了 铝价外强内弱的表现。 45 研发报告 /铝 图3:国内铝基差 图4:全球铝显性库存 资料来源:WIND 资讯银河期货有色事业部 二、铝市供需分析 1、 全球铝市供应概况 国际铝业协会(IAI)最新数据显示,1 月全球氧化铝产量 1056.3 万吨,同比增长 11.6%,创下历史新高。 具体来看,中国氧化铝产量增长最为可观,非洲及亚洲产量(除中国)也有显著增长,自 2016 年 1 月 498 万 吨增至 730 万吨;北美地区小幅减少,其它地区变化不大。总的来看,包括印尼、中国、几内亚等地氧化铝产 能仍在持续投放,亚非两地仍是未来氧化铝产能的主要释放地;而澳洲、南美等地氧化铝产能或维持相对稳定。 从电解铝产量数据来看,全球 2017 年 1 月电解铝产量合计 526.8 万吨,其中不包括中国原铝产量为 216.8 万吨,同比增长 0.4%,海外原铝产量基本维持平稳,同时 1 月全球(不包括中国)原铝日均产量小幅降至 69,900 吨。总的来看,由于新增产能有限,海外原铝产量整体变动不大,供应端更多的还是受到中国因素的影响。 46 研发报告 /铝 图5:IAI全球氧化铝月度及日均产量 图6:IAI全球原铝月度及日均产量(除中国) 资料来源:WIND 资讯银河期货有色事业部 2、 国内铝供应状况 从原料市场来看,国内铝土矿进口量自 2016 年下半年起持续下滑;1 月份铝土矿进口 459.5 万吨,同比减 少 13.4%。由于马来西亚铝土矿出口禁令自 2016 年 3 月起一直持续,同时印尼铝土矿出口并未完全放开,国 内铝土矿进口阶段性存在障碍。外加魏桥、信发、南山铝业等纷纷在海外建立氧化铝厂,未来铝土矿进口或难 再恢复高位,氧化铝进口量或逐步增加。 根据国家统计局数据,1-2 月国内氧化铝累计产量 1174.5 万吨,而去年同期为 901.5 万吨,同比产量增加 273 万吨或 30.8%。由于去年同期氧化铝企业大幅减产,导致氧化铝同比数据增长可观;从阿拉丁统计的开工 率数据来看,2016 年 1/2 月氧化铝企业开工率仅有 77%附近,而今年开工率大幅回升至 93%-94%。在利润的 刺激下,国内氧化铝厂开工积极,未来氧化铝产量或维持在较高水平。 图7:铝土矿进口量及同比变化 图8:氧化铝累计产量及累计同比 47 研发报告 /铝 资料来源:银河期货有色事业部 由于成本端动力煤、氧化铝价格持续走高,电解铝冶炼利润一季度已经快速下探。从卓创统计的数据来看, 截止 2 月底,全国铝企算数平均成本 14320 元/吨,行业平均亏损 790 元/吨;不过加权成本仅为 13160 元/吨, 亏损产能占比约 27%。由于新建产能基本位于新疆、山东等拥有优势电力资源的地方,多数新建产能位于盈 利水平线上方,目前利润水平铝企主动减产意愿不高。 统计局数据显示,国内 1-2 月电解铝产量合计 549 万吨,累计同比增加 15.6%;同样是由于去年同期电解 铝企业大规模减产导致去年一季度产量处于极低水平,导致同比大幅增长。根据国际铝业协会数据,国内 1 月电解铝产量 295 万吨,创下历史新高;2 月受到春节假期影响,产量仍然达到 254 万吨。由于 2016 年下半 年电解铝产能的持续投放,国内电解铝产量快速增加,依照目前的产能及开工情况,未来电解铝产量仍将居高 不下。 从政策角度来看,环保部在 2 月底召集企业召开京津冀及周边地区大气污染防治协作小组第九次会议,会 议明确文件规定:下个取暖季, “2+26”所在城市、地区将实现电解铝厂限产 30%,氧化铝企业限产 30%左右, 碳素企业排放不达标企业全部停产。考虑到电解铝限产至少要到 10 月才开始执行,政策对于目前电解铝市场 实质性影响或十分有限。 图9:电解铝盈亏与现货价格 图10:电解铝累计产量及累计同比 资料来源:银河期货有色事业部 3、 国内铝需求状况 统计局数据显示国内 1-2 月铝材累计产量 848.9 万吨,累计同比增长 3.3%。从铝材产量来看,2016 年全 年维持 10%以上的同比增速,而今年增速出现明显下滑。去年需求端的亮眼表现,带动铝价持续反弹,现货 市场也上期维持升水;而今年恰好相反,需求端表现低迷,现货长期大幅贴水也很大程度佐证了这一点。 而从铝材出口来看,1 月国内铝材出口 39 万吨,2 月铝材出口 26 万吨,同比增长 2.6%或-7.4%;1-2 月合 48 研发报告 /铝 计铝材出口 65 万吨,较去年同期减少 1 万吨或 1.5%。由于近期对外贸易摩擦频繁,尤其是特朗普上台后威胁 使用惩罚性关税并对个别铝制品进行贸易制裁。种种行动导致国内铝出口受到较大限制,今年铝材出口或难有 很好表现。 图11:国内铝材累计产量及累计同比 图12:未锻造铝及铝材出口 资料来源:WIND 资讯 SMM 银河期货有色事业部 从基建投资及房地产数据来看,1-2 月国内基建投资累计完成额为 41377.9 亿元,累计同比增长 8.87%; 1-2 月国内房地产开发投资累计完成额 9854.3 亿元,累计同比增长 8.9%。基建投资及房地产投资增速依然维 持较高增速,大规模的投资依然能够有效的拉动国内整体的经济发展,从而有效的促进铝的消费需求。 从汽车行业来看,1 月汽车产量 236.9 万辆,同比负增长 3.4%;2 月汽车产量 216 万辆,同比增长 34%; 1-2 月合计 452.9 万辆,累计同比增长 11.4%。由于去年一季度汽车行业表现相对低迷,今年汽车行业维持小 幅增长,同时购置税减半仍然对于汽车市场有一定利好影响。不过从绝对产量数据来看,汽车行业或难再恢复 至去年同期高速增长水平,各大汽车产商已经部分面临市场饱和迹象。经销商库存高企成为汽车产量难再大幅 增长的重要障碍。 49 研发报告 /铝 图13:基础设施建设及房地产开发投资累计完成额 图14:汽车月度产量及同比变化 资料来源:WIND 资讯 SMM 银河期货有色事业部 总的来看,国内宏观经济稳定增长,带动铝消费将延续增长;但考虑到下游及终端增速都受到一定冲击, 今年增速或难维持在去年高位,需求端整体表现或差于去年。 三、价格走势展望 从宏观市场来看,美联储 3 月加息尘埃落地,市场风险情绪得到极大释放;考虑到美联储整体加息路径在 市场预期之中,未来加息进度不会明显加快,美元指数或延续高位震荡。美国政府继续实施积极的财政政策, 包括国防、基建等投资等有有效增加大宗商品需求。而国内制造业较长时间维持在荣枯线上方,经济形势整体 乐观。全球通胀预期继续加强,宏观经济转好利于商品市场持续偏强表现。 从基本面来看,电解铝产量快速释放并创下单月新高,同时消费地库存快速增至超过 100 万吨,现货长期 大幅贴水。由于供应端的快速释放,国内电解铝市场供需情况极度恶化,铝价二季度或高位承压,运行重心有 下移可能,沪铝主要运行区间 1.25-1.4 万。 50