银河期货201612月报—聚乙烯聚丙烯.pdf

银河期货201612月报—聚乙烯聚丙烯.pdf

银河期货201612月报—聚乙烯聚丙烯.pdf

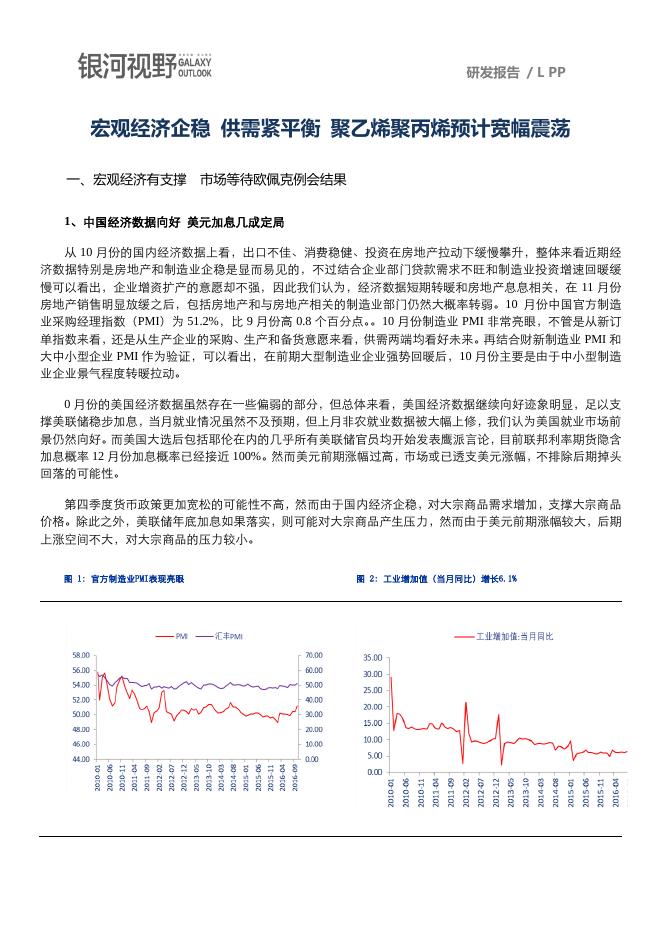

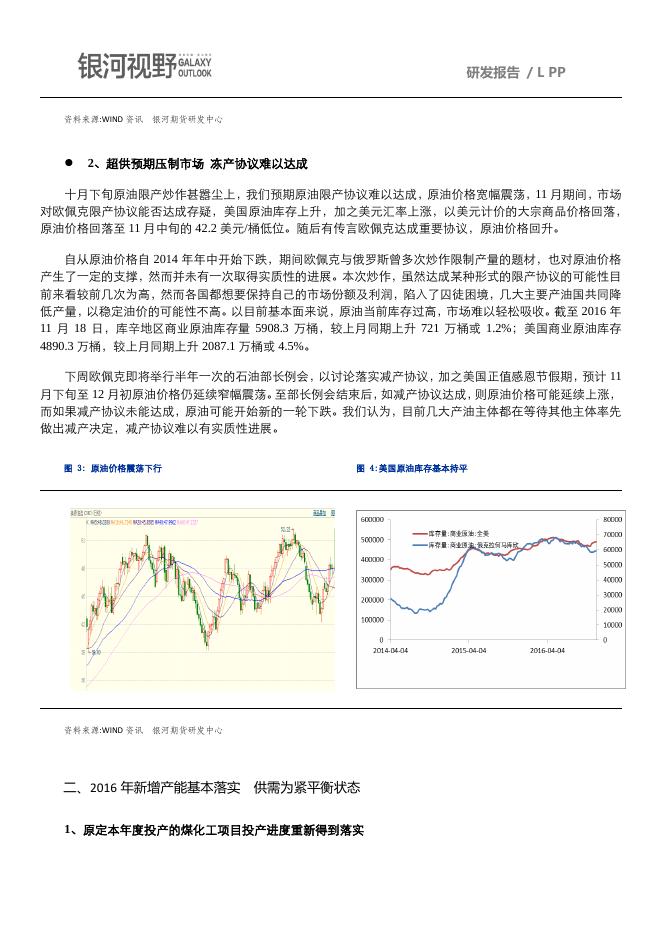

研发报告 / L PP 宏观经济企稳 供需紧平衡 聚乙烯聚丙烯预计宽幅震荡 一、宏观经济有支撑 市场等待欧佩克例会结果 1、中国经济数据向好 美元加息几成定局 从 10 月份的国内经济数据上看,出口不佳、消费稳健、投资在房地产拉动下缓慢攀升,整体来看近期经 济数据特别是房地产和制造业企稳是显而易见的,不过结合企业部门贷款需求不旺和制造业投资增速回暖缓 慢可以看出,企业增资扩产的意愿却不强,因此我们认为,经济数据短期转暖和房地产息息相关,在 11 月份 房地产销售明显放缓之后,包括房地产和与房地产相关的制造业部门仍然大概率转弱。10 月份中国官方制造 业采购经理指数(PMI)为 51.2%,比 9 月份高 0.8 个百分点。。10 月份制造业 PMI 非常亮眼,不管是从新订 单指数来看,还是从生产企业的采购、生产和备货意愿来看,供需两端均看好未来。再结合财新制造业 PMI 和 大中小型企业 PMI 作为验证,可以看出,在前期大型制造业企业强势回暖后,10 月份主要是由于中小型制造 业企业景气程度转暖拉动。 0 月份的美国经济数据虽然存在一些偏弱的部分,但总体来看,美国经济数据继续向好迹象明显,足以支 撑美联储稳步加息,当月就业情况虽然不及预期,但上月非农就业数据被大幅上修,我们认为美国就业市场前 景仍然向好。而美国大选后包括耶伦在内的几乎所有美联储官员均开始发表鹰派言论,目前联邦利率期货隐含 加息概率 12 月份加息概率已经接近 100%。然而美元前期涨幅过高,市场或已透支美元涨幅,不排除后期掉头 回落的可能性。 第四季度货币政策更加宽松的可能性不高,然而由于国内经济企稳,对大宗商品需求增加,支撑大宗商品 价格。除此之外,美联储年底加息如果落实,则可能对大宗商品产生压力,然而由于美元前期涨幅较大,后期 上涨空间不大,对大宗商品的压力较小。 图 1: 官方制造业PMI表现亮眼 图 2: 工业增加值(当月同比)增长6.1% 研发报告 / L PP 资料来源:WIND 资讯 银河期货研发中心 2、超供预期压制市场 冻产协议难以达成 十月下旬原油限产炒作甚嚣尘上,我们预期原油限产协议难以达成,原油价格宽幅震荡,11 月期间,市场 对欧佩克限产协议能否达成存疑,美国原油库存上升,加之美元汇率上涨,以美元计价的大宗商品价格回落, 原油价格回落至 11 月中旬的 42.2 美元/桶低位。随后有传言欧佩克达成重要协议,原油价格回升。 自从原油价格自 2014 年年中开始下跌,期间欧佩克与俄罗斯曾多次炒作限制产量的题材,也对原油价格 产生了一定的支撑,然而并未有一次取得实质性的进展。本次炒作,虽然达成某种形式的限产协议的可能性目 前来看较前几次为高,然而各国都想要保持自己的市场份额及利润,陷入了囚徒困境,几大主要产油国共同降 低产量,以稳定油价的可能性不高。以目前基本面来说,原油当前库存过高,市场难以轻松吸收。截至 2016 年 11 月 18 日,库辛地区商业原油库存量 5908.3 万桶,较上月同期上升 721 万桶或 1.2%;美国商业原油库存 4890.3 万桶,较上月同期上升 2087.1 万桶或 4.5%。 下周欧佩克即将举行半年一次的石油部长例会,以讨论落实减产协议,加之美国正值感恩节假期,预计 11 月下旬至 12 月初原油价格仍延续窄幅震荡。至部长例会结束后,如减产协议达成,则原油价格可能延续上涨, 而如果减产协议未能达成,原油可能开始新的一轮下跌。我们认为,目前几大产油主体都在等待其他主体率先 做出减产决定,减产协议难以有实质性进展。 图 3: 原油价格震荡下行 图 4:美国原油库存基本持平 资料来源:WIND 资讯 银河期货研发中心 二、2016 年新增产能基本落实 供需为紧平衡状态 1、原定本年度投产的煤化工项目投产进度重新得到落实 研发报告 / L PP 2016 年下半年以来,多数前期被延迟的新产能投产步伐有所加快。中煤蒙大新能源、神华新疆煤制烯烃、 中天合创等项目,均一一投产。然而富德常州等原计划 2016 年度投产的项目,则由于环保评审等原因,无法 如期投产,目前来看,尚未投产的项目在 2016 年度投产的可能性较低,预计将推迟到 2017 年上半年。 已落实的投产产能为 PE 产能 27 万吨/年以及 PP 产能 80 万吨/年,第四季度,PE 为传统旺季,新增产能 对其影响相对较小,而 PP 处于传统淡季,新增产能预计对 PP 产生供应压力。 表1: 2016年拟投产项目汇总 PE PP 2016 年拟投产项目汇总 项目 聚乙烯产能 聚丙烯产能 投产时间 神华榆林 30 30 已投产 中煤蒙大新能源 30 30 4 月已投产 神华新疆煤制油 25 45 2016 年 10 月 16 2016 年 7 月 青海盐湖 久泰能源 30 30 2016 年 8 月 中天合创 67 70 2016 年 10 月 富德常州 - 30 待定 山西焦煤飞虹 - 40 2016 年 宁波福基 - 40 2016 年 华亭煤业 - 20 2017 年 资料来源:卓创资讯 银河期货研发中心 2、高开工率预计延续 意外检修情况仍存 紧平衡状态延续 10 月下旬至 11 月期间,聚乙烯聚丙烯开工率均有所回升,截至 11 月 24 日,聚乙烯开工率回升至 95.4%, 聚丙烯开工率为 90.7%,复产产能对市场产生的供应压力逐步释放。 2016 年全年非计划检修装置始终较多,如蒲城清洁能源以及大唐多伦装置,今年问题频发,难以保证 开工。开工率仍难以保障,如果价格大幅上涨,则石化复产动力较高,然而如果价格回复弱势震荡,复产动 力较低,则检修产能难以释放,开工率仍将支撑市场。预计聚乙烯聚丙烯供需紧平衡的状态仍将延续至年底。 图 5:聚乙烯2016年度开工率 图 6:聚丙烯2016年度开工率 研发报告 / L PP 资料来源:WIND 资讯 银河期货研发中心 3、产业链心态重归悲观 需求重新收紧 尽管目前产业链整体库存偏低,旺季需求逐渐释放,加之新增产能迟迟不开,市场货源逐渐收紧,触 发了前期停滞的需求,进一步使货源紧俏。然而随着市场对美元上涨等宏观因素造成的对大宗商品利空的 预期,以及原油限产炒作接近尾声,市场对于聚乙烯聚丙烯未来价格的走势重归悲观,备货热情回落,预 计年底之前需求难以释放。 三、基差交易机会 截至 11 月 24 日,聚乙烯基差为 608.33 元,聚丙烯基差为 110 元,其中聚丙烯基差难有期现套利空间, 而聚乙烯由于基差相对略高,如有买入套期保值的企业,可考虑适当低比例建立多单对冲仓位。 图 7:聚乙烯基差 图8:聚丙烯基差 研发报告 / L PP 资料来源:博易大师 银河期货研发中心 四、行情预测 1、宏观经济企稳 新增产能延期投放 供需紧平衡 聚乙烯聚丙烯宽幅震荡 原油限产协议能否达成仍为未知数,新增产能逐步投放,开工率延续高位,然而由于原计划投产的新产能 部分延后,2016 年底前预计聚乙烯聚丙烯供需均为紧平衡状态。 基本面来看,原油价格振幅增强;生产方面,由于目前整个产业链库存较低,供应是否充裕对价格及需求 影响较为明显,10 月聚乙烯新增 27 万吨产能,聚丙烯新增 80 万吨产能,新增产能和开工率与价格形成动态 平衡,如果价格上涨,则开工率大概率升高,增加供应,新增产能投放加快,对价格形成压力,如果价格降低, 则开工率降低,供应减少,对价格形成支撑,供需与价格僵持,近期并未有大的单边因素打破此种平衡,因此 目前来看,近期 L、PP 大概率仍然延续宽幅震荡的走势,近期旺季补库需求仍在,预计上涨态势仍会延续几 天。L 的震荡区间预计为 8500-10000,PP 震荡区间预计为 6500-8500。 如 11 月下旬冻产协议无法达成,且美元加息,则原油可能重归弱势,其时或成为入场做空的一个较好的 节点,然而如果两者无法同时达成,则需要视当时的市场氛围及具体的基本面环境进行分析。 激进投资者可考虑结合盘面及现货市场气氛,在严格止损的前提下进行区间操作。 2、风险因素 美国是否升息仍为影响国际宏观环境及大宗商品整体市场气氛的炒作主线,频发的地缘政治也会影响原 油价格,从而对聚乙烯聚丙烯的价格产生作用。国内聚乙烯聚丙烯装置的检修和投产进度也是值得关注的因素。