银河期货201403季报—玻璃.pdf

银河期货201403季报—玻璃.pdf

银河期货201403季报—玻璃.pdf

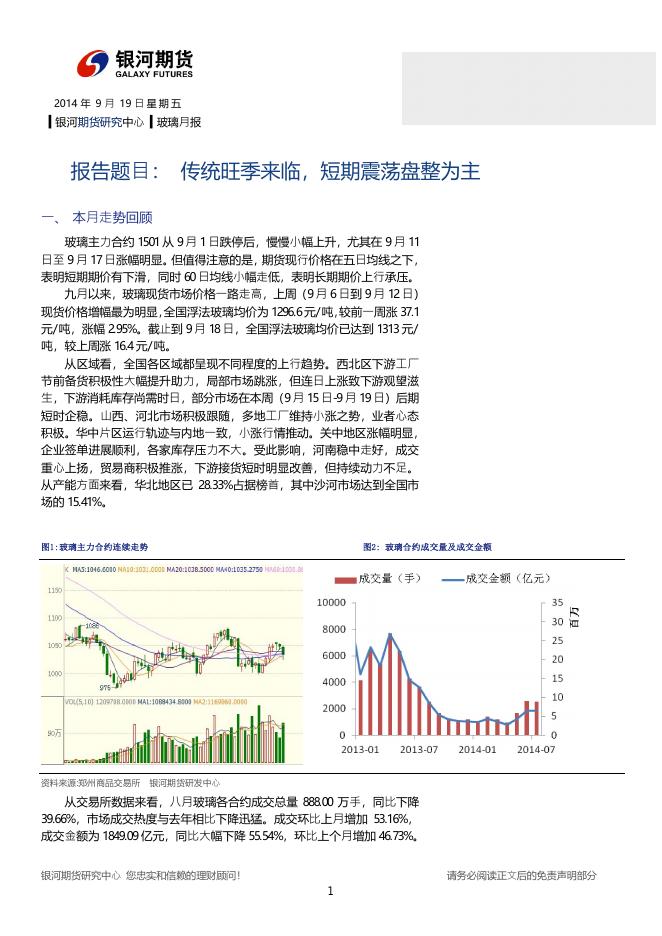

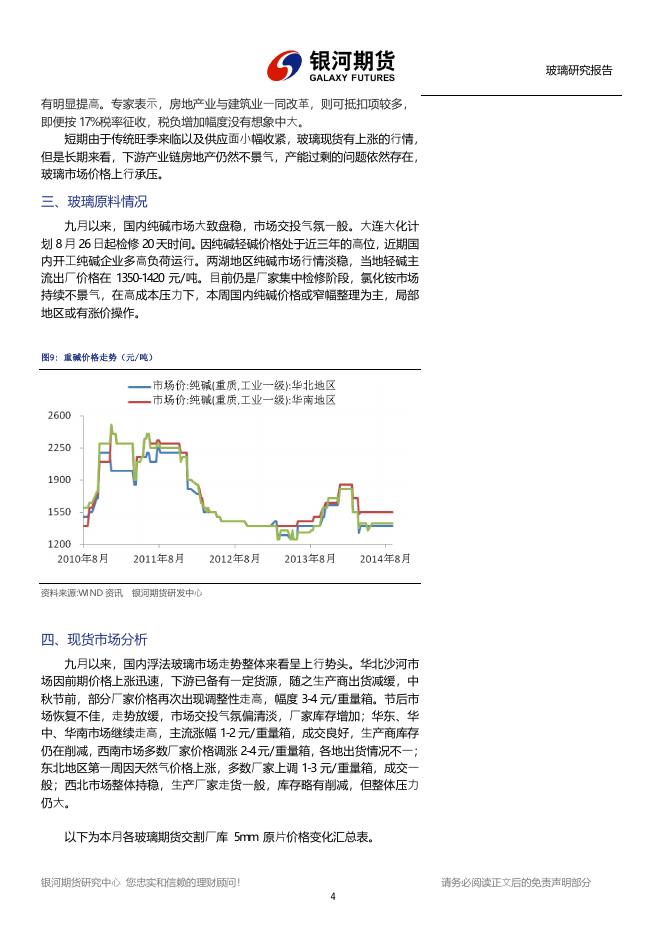

煤化工小组 &:北京市西城区复兴门外大街 A2号中化大厦 8层 :: 2014年 9月 19日 星 期 五 www.yhqh.com.cn ▍银河期货研究中心 ▍玻璃月报 报告题目: 传统旺季来临,短期震荡盘整为主 一、 本月走势回顾 玻璃主力合约 1 5 0 1从 9月 1日跌停后,慢慢小幅上升,尤其在 9月 1 1 日至 9月 1 7日涨幅明显。但值得注意的是,期货现行价格在五日均线之下, 表明短期期价有下滑,同时 6 0日均线小幅走低,表明长期期价上行承压。 九月以来,玻璃现货市场价格一路走高,上周(9月 6日到 9月 1 2日) 现货价格增幅最为明显, 全国浮法玻璃均价为 1 2 9 6 . 6元/吨, 较前一周涨 3 7 . 1 元/吨,涨幅 2 . 9 5 %。截止到 9月 1 8日,全国浮法玻璃均价已达到 1 3 1 3元/ 吨,较上周涨 1 6 . 4元/吨。 从区域看,全国各区域都呈现不同程度的上行趋势。西北区下游工厂 节前备货积极性大幅提升助力,局部市场跳涨,但连日上涨致下游观望滋 生,下游消耗库存尚需时日,部分市场在本周(9月 1 5日9月 1 9日)后期 短时企稳。山西、河北市场积极跟随,多地工厂维持小涨之势,业者心态 积极。华中片区运行轨迹与内地一致,小涨行情推动。关中地区涨幅明显, 企业签单进展顺利,各家库存压力不大。受此影响,河南稳中走好,成交 重心上扬,贸易商积极推涨,下游接货短时明显改善,但持续动力不足。 从产能方面来看,华北地区已 2 8 . 3 3 %占据榜首,其中沙河市场达到全国市 场的 1 5 . 4 1 %。 图1:玻璃主力合约连续走势 资料来源: 郑州商品交易所 图2: 玻璃合约成交量及成交金额 银河期货研发中心 从交易所数据来看,八月玻璃各合约成交总量 8 8 8 . 0 0万手,同比下降 3 9 . 6 6 %,市场成交热度与去年相比下降迅猛。成交环比上月增加 5 3 . 1 6 %, 成交金额为 1 8 4 9 . 0 9亿元,同比大幅下降 5 5 . 5 4 %,环比上个月增加 4 6 . 7 3 %。 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 玻璃研究报告 图3:主力合约持仓量累加图 资料来源: 郑州商品交易所 图4: 主力合约成交量累加图 银河期货研发中心 从现货价格上来看,全国各个地区的 5 mm原片出厂价除西安保持稳定 外,均出现较大程度的上涨。 本月华中会议于 9月 1 7日上午在宜昌召开,会议决定各厂家根据自身 情况白玻涨 1 2元/ 重量箱。多数厂家积极响应,其中武汉长利上调 2元/ 重量箱。涨后市场交投气氛较好,厂家走货加快,因此生产企业库存又出 现了减少局面 华东市场走势基本稳定,生产商整体走货尚可,库存仍多维持正常偏 低水平。 华南市场表现淡稳,供需双方成交情况一般。近期中间商走货速度较 前期有明显放缓,因此在对后期市场持看空心态下,用户暂时对原片采购 十分谨慎。加之后期国庆小长假即将来临,厂家操作求稳为主,因此短期 内市场盘整运行,各厂家根据自身实际情况调节。 以下为本月各地区 5 mm 原片贸易均价汇总。 表1 :各地区 5 mm原片地区贸易均价汇总 2 0 1 4 / 8 / 8 2 0 1 4 / 8 / 1 5 2 0 1 4 / 8 / 2 2 2 0 1 4 / 8 / 2 9 2 0 1 4 / 9 / 5 本月度变化 北京 成都 广州 济南 上海 沈阳 武汉 西安 1,077 1,086 1,126 1,176 1,179 102 1,274 1,275 1,285 1,293 1,306 32 1,197 1,224 1,257 1,282 1,313 116 1,050 1,050 1,090 1,122 1,125 75 1,179 1,200 1,232 1,269 1,296 117 1,010 1,024 1,045 1,058 1,075 65 1,077 1,086 1,126 1,176 1,179 102 1,091 1,090 1,105 1,122 1,122 31 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 玻璃研究报告 图5:北京、上海地区5mm原片贸易价格 资料来源: 卓创资讯 银河期货研发中心 图7:广州、武汉地区5mm原片贸易价格 资料来源: 卓创资讯 图6:成都、西安地区5mm原片贸易价格 图8:沈阳、济南地区5mm原片贸易价格 银河期货研发中心 二、政策导向 9月 1 5日,央行公开市场一级交易商可申报 1 4天和 2 8天期正回购、 七天和 1 4天逆回购,及三个月央票需求。央行公开市场本周(9月 1 3日9 月1 9日)将有 3 3 0亿正回购到期,无逆回购及央票到期,据此估算,本周 央行将自然净投放 3 3 0亿。公开市场上周(9月 6日9月 1 2日)有 2 0 0亿 元正回购到期,无央票及逆回购到期。上周净回笼 5 0亿,为连续 4周净投 放之后的首次回笼。 9月 5日《证券日报》报道称,目前财政部正在加快研究房地产业“营 改增”方案,明年有望和建筑业同步推行。改革以后,该行业的税负不会 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 玻璃研究报告 有明显提高。专家表示,房地产业与建筑业一同改革,则可抵扣项较多, 即便按 1 7 %税率征收,税负增加幅度没有想象中大。 短期由于传统旺季来临以及供应面小幅收紧,玻璃现货有上涨的行情, 但是长期来看,下游产业链房地产仍然不景气,产能过剩的问题依然存在, 玻璃市场价格上行承压。 三、玻璃原料情况 九月以来,国内纯碱市场大致盘稳,市场交投气氛一般。大连大化计 划 8月 2 6日起检修 2 0天时间。因纯碱轻碱价格处于近三年的高位,近期国 内开工纯碱企业多高负荷运行。两湖地区纯碱市场行情淡稳,当地轻碱主 流出厂价格在 1 3 5 0 1 4 2 0元/ 吨。目前仍是厂家集中检修阶段,氯化铵市场 持续不景气,在高成本压力下,本周国内纯碱价格或窄幅整理为主,局部 地区或有涨价操作。 图9: 重碱价格走势(元/吨) 资料来源: WI ND资讯 银河期货研发中心 四、现货市场分析 九月以来,国内浮法玻璃市场走势整体来看呈上行势头。华北沙河市 场因前期价格上涨迅速,下游已备有一定货源,随之生产商出货减缓,中 秋节前,部分厂家价格再次出现调整性走高,幅度 3 4元/重量箱。节后市 场恢复不佳,走势放缓,市场交投气氛偏清淡,厂家库存增加;华东、华 中、华南市场继续走高,主流涨幅 1 2元/ 重量箱,成交良好,生产商库存 仍在削减,西南市场多数厂家价格调涨 2 4元/ 重量箱,各地出货情况不一; 东北地区第一周因天然气价格上涨,多数厂家上调 1 3元/重量箱,成交一 般;西北市场整体持稳,生产厂家走货一般,库存略有削减,但整体压力 仍大。 以下为本月各玻璃期货交割厂库 5 mm 原片价格变化汇总表。 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 玻璃研究报告 表2 :各厂库 5 mm原片出厂价格汇总 河北大 光明 沙河 安全 德金 滕州 金晶 金晶 科技 巨润 建材 江苏华 尔润 漳州旗 滨 荆州亿 钧 武汉 长利 江门华 尔润 1 2 2 0 1 2 9 0 . 4 1 1 3 0 . 4 1 2 2 0 1 2 2 2 . 4 8 / 2 2 9 6 0 4 1 1 0 4 8 1 0 2 4 1150. 2 0 0 1 1 0 0 8 / 2 9 9 6 0 4 1 1 1 2 0 1 0 5 6 1190. 2 2 0 1 1 6 0 1 2 7 0 . 4 1 3 1 0 . 4 1 2 3 0 . 4 1 2 6 0 9 /5 9 6 0 1 0 6 4 1 0 3 2 1 2 0 0 1 2 4 0 1 1 6 0 1 2 9 0 . 4 9 / 1 2 9 6 0 1 0 7 2 1 0 3 2 1 2 2 0 1 2 4 0 1 1 8 0 1 3 1 0 . 4 1 5 5 0 . 4 1 2 5 0 . 4 1 2 9 2 1 4 1 0 . 4 9 / 1 9 9 6 0 1 0 7 2 1 0 3 2 1 2 2 0 1 2 6 0 1 1 8 0 1 3 1 0 . 4 1 5 5 0 . 4 1 2 9 0 . 4 1 3 1 2 1 4 3 0 . 4 本月 变化 0 24 资料来源: 卓创资讯 8 69.6 60 80 90.4 1 5 0 0 260 1 2 7 2 1 2 5 0 . 4 1 2 9 2 1 3 9 0 . 4 160 92 208 银河期货研发中心 图10:玻璃市场库存走势 资料来源: 中国玻璃信息网 图11:玻璃产能利用率 银河期货研发中心 上月库存维持高位盘整,截止上个月 2 9日玻璃生产线库存 3 2 0 8万吨。 市场产能利用率明显下滑,截至本月 1 2日浮法玻璃产能利用率为 7 8 . 8 7 %。国家统计局公布,2 0 1 4年 8月我国平板玻璃产量达 6 7 7 2万重量箱。 2 0 1 4年 1 8月,全国平板玻璃产量累计达 5 4 7 7 0万重量箱。 五、下游需求 楼市“金九”未现,一二线城市成交面积继续下滑。国家统计局 9月 1 3日发布数据显示, 1 8月份, 房屋新开工面积 1 1 4 3 8 2万平方米,下降 1 0 . 5 %, 降幅收窄 2 . 3个百分点。其中,住宅新开工面积 8 0 1 7 4万平方米,下降 1 4 . 4 %。 房屋竣工面积 4 9 7 5 9万平方米,增长 6 . 7 %,增速提高 2 . 2个百分点。由此看 来,房地产方面依然一片低迷。楼市的景气度直接左右着玻璃市场的出库 情况。目前房地产市场的降温严重拖累了玻璃的需求。 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 玻璃研究报告 六、总结 九月以来,国内浮法玻璃市场持续上扬,直至本周(9月 1 2日9月 1 9 日)涨幅趋势有所放缓。华北沙河市场受中秋节影响,走货放缓,节后市 场恢复不佳,市场交投气氛偏清淡,厂家库存增加;华中市场主流稳定, 受降雨影响走货减缓,但库存低位;华南市场多数厂家涨 1 2元/ 重量箱, 中间商走货已略显缓慢,厂家库存正常偏低;华东市场多数厂家价格上调 1 2元/重量箱,走货情况良好,库存削减明显;西南市场多数厂家价格调 涨2 4元/ 重量箱,各地出货情况不一;东北及西北市场整体持稳,生产厂 家走货一般,库存略有削减,但整体压力仍大。华中会议 1 7日召开,多数 厂家在前后累计上调 2元/ 重量箱左右,出货依旧良好;华南地区主流稳定, 市场成交一般,业者观望待市;西北因地区差异,厂家有涨有跌;西南增 加一定产能,个别厂家调涨;东北弱势盘整,整体库存依旧高位。 综合来看,短期由于传统旺季来临以及供应面小幅收紧,玻璃现货有 持续上涨的行情,但是长期来看,下游产业链房地产仍然不景气,产能过 剩的问题依然存在,玻璃市场价格上行承压。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研究中心所有。未获得银河期货研究中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研究中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研究中心及其研究员知情的范围内,银河期货研究中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 6