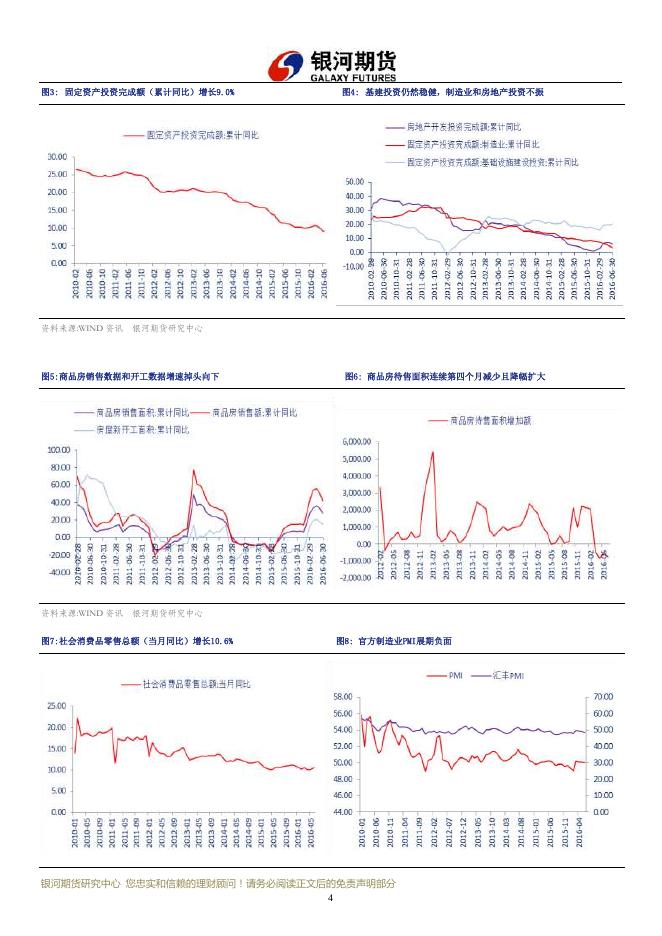

银河期货201608月报—宏观.pdf

银河期货201608月报—宏观.pdf

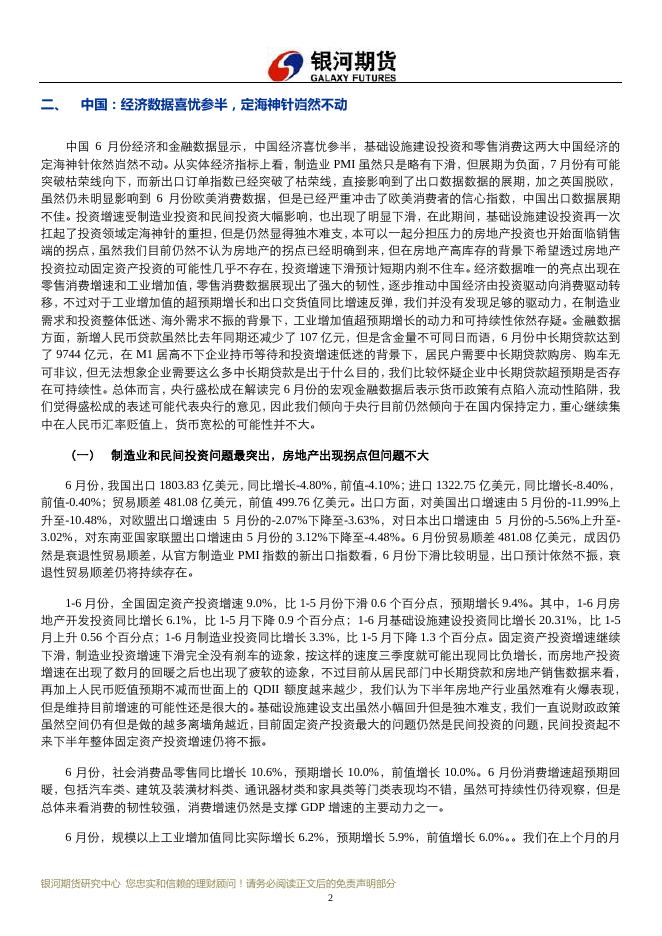

银河期货201608月报—宏观.pdf

▍银河期货研究中心 ▍宏观研究报告 银河期货研究中心 策略组 胡明哲 :021-51635175:humingzhe@chinastock.com.cn :上海市浦东新区世纪大道 1501 号 SOHO 世纪广场 9 层 : 英脱欧断美加息步伐 一、 www.yhqh.com.cn 欧美央行均需评估影响 综述 中国 6 月份经济和金融数据显示,中国经济喜忧参半,基础设施建设投资和零售消费这两大中国经济的 定海神针依然岿然不动。从实体经济指标上看,制造业 PMI 虽然只是略有下滑,但展期为负面,7 月份有可 能突破枯荣线向下,而新出口订单指数已经突破了枯荣线,直接影响到了出口数据数据的展期,加之英国脱 欧,虽然仍未明显影响到 6 月份欧美消费数据,但是已经严重冲击了欧美消费者的信心指数,中国出口数据 展期不佳。投资增速受制造业投资和民间投资大幅影响,也出现了明显下滑,在此期间,基础设施建设投资 再一次扛起了投资领域定海神针的重担,但是仍然显得独木难支,本可以一起分担压力的房地产投资也开始 面临销售端的拐点,虽然我们目前仍然不认为房地产的拐点已经明确到来,但在房地产高库存的背景下希望 透过房地产投资拉动固定资产投资的可能性几乎不存在,投资增速下滑预计短期内刹不住车。经济数据唯一 的亮点出现在零售消费增速和工业增加值,零售消费数据展现出了强大的韧性,逐步推动中国经济由投资驱 动向消费驱动转移,不过对于工业增加值的超预期增长和出口交货值同比增速反弹,我们并没有发现足够的 驱动力,在制造业需求和投资整体低迷、海外需求不振的背景下,工业增加值超预期增长的动力和可持续性 依然存疑。金融数据方面,新增人民币贷款虽然比去年同期还减少了 107 亿元,但是含金量不可同日而语, 6 月份中长期贷款达到了 9744 亿元,在 M1 居高不下企业持币等待和投资增速低迷的背景下,居民户需要中 长期贷款购房、购车无可非议,但无法想象企业需要这么多中长期贷款是出于什么目的,我们比较怀疑企业 中长期贷款超预期是否存在可持续性。总体而言,央行盛松成在解读完 6 月份的宏观金融数据后表示货币政 策有点陷入流动性陷阱,我们觉得盛松成的表述可能代表央行的意见,因此我们倾向于央行目前仍然倾向于 在国内保持定力,重心继续集中在人民币汇率贬值上,货币宽松的可能性并不大。 美国经济包括房地产、零售消费和制造业在内的经济数据表现得都颇为强势,唯有消费者信心指数受英 国脱欧影响受到一定冲击,但是从 6 月份的零售消费数据和美国经济咨商局指数中均得不到印证,目前来看 英国脱欧对美国消费者信心的影响很可能只是短期的、心理层面上的。同时,非农就业数据和核心通胀数据 也表现不俗。但是,美联储目前的政策导向已经开始全球化,虽然 6 月份全球数据未发现明显受到冲击的迹 象,但是美联储需要时间和更多的数据来评估英国脱欧的冲击和考虑加息的必要性,美联储官员在英国脱欧 之后总体讲话的态度有所弱化,因此 7 月份加息的可能性很低。 欧洲维持弱复苏格局可能会被英国脱欧所打破,虽然欧洲央行决定维持主要再融资利率在零,存款利率 在-0.4%不变,并维持资产购置计划在每月 800 亿欧元不变,但是欧洲央行行长德拉吉表示,央行管委会将继 续仔细监测金融和经济动态,一旦更加清楚地了解英国脱欧的经济影响,如有必要,将毫不犹豫地采取新的 刺激措施,德拉吉此番表态被市场解读为在暗示欧央行 9 月份推出新的刺激政策。同时,近期欧洲恐怖袭击 事件频发,英国脱欧仍然可能存在变数。从目前来看,英国脱欧公投对于资本市场的冲击已经逐步平息,风 险资产价格也逐渐回落,除了汇率和消费者信心受到影响以外,还没有更多的数据显示欧盟和美国实体经济 将会受到多大的影响。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1 二、 中国:经济数据喜忧参半,定海神针岿然不动 中国 6 月份经济和金融数据显示,中国经济喜忧参半,基础设施建设投资和零售消费这两大中国经济的 定海神针依然岿然不动。从实体经济指标上看,制造业 PMI 虽然只是略有下滑,但展期为负面,7 月份有可能 突破枯荣线向下,而新出口订单指数已经突破了枯荣线,直接影响到了出口数据数据的展期,加之英国脱欧, 虽然仍未明显影响到 6 月份欧美消费数据,但是已经严重冲击了欧美消费者的信心指数,中国出口数据展期 不佳。投资增速受制造业投资和民间投资大幅影响,也出现了明显下滑,在此期间,基础设施建设投资再一次 扛起了投资领域定海神针的重担,但是仍然显得独木难支,本可以一起分担压力的房地产投资也开始面临销售 端的拐点,虽然我们目前仍然不认为房地产的拐点已经明确到来,但在房地产高库存的背景下希望透过房地产 投资拉动固定资产投资的可能性几乎不存在,投资增速下滑预计短期内刹不住车。经济数据唯一的亮点出现在 零售消费增速和工业增加值,零售消费数据展现出了强大的韧性,逐步推动中国经济由投资驱动向消费驱动转 移,不过对于工业增加值的超预期增长和出口交货值同比增速反弹,我们并没有发现足够的驱动力,在制造业 需求和投资整体低迷、海外需求不振的背景下,工业增加值超预期增长的动力和可持续性依然存疑。金融数据 方面,新增人民币贷款虽然比去年同期还减少了 107 亿元,但是含金量不可同日而语,6 月份中长期贷款达到 了 9744 亿元,在 M1 居高不下企业持币等待和投资增速低迷的背景下,居民户需要中长期贷款购房、购车无 可非议,但无法想象企业需要这么多中长期贷款是出于什么目的,我们比较怀疑企业中长期贷款超预期是否存 在可持续性。总体而言,央行盛松成在解读完 6 月份的宏观金融数据后表示货币政策有点陷入流动性陷阱,我 们觉得盛松成的表述可能代表央行的意见,因此我们倾向于央行目前仍然倾向于在国内保持定力,重心继续集 中在人民币汇率贬值上,货币宽松的可能性并不大。 (一) 制造业和民间投资问题最突出,房地产出现拐点但问题不大 6 月份,我国出口 1803.83 亿美元,同比增长-4.80%,前值-4.10%;进口 1322.75 亿美元,同比增长-8.40%, 前值-0.40%;贸易顺差 481.08 亿美元,前值 499.76 亿美元。出口方面,对美国出口增速由 5 月份的-11.99%上 升至-10.48%,对欧盟出口增速由 5 月份的-2.07%下降至-3.63%,对日本出口增速由 5 月份的-5.56%上升至3.02%,对东南亚国家联盟出口增速由 5 月份的 3.12%下降至-4.48%。6 月份贸易顺差 481.08 亿美元,成因仍 然是衰退性贸易顺差,从官方制造业 PMI 指数的新出口指数看,6 月份下滑比较明显,出口预计依然不振,衰 退性贸易顺差仍将持续存在。 1-6 月份,全国固定资产投资增速 9.0%,比 1-5 月份下滑 0.6 个百分点,预期增长 9.4%。其中,1-6 月房 地产开发投资同比增长 6.1%,比 1-5 月下降 0.9 个百分点;1-6 月基础设施建设投资同比增长 20.31%,比 1-5 月上升 0.56 个百分点;1-6 月制造业投资同比增长 3.3%,比 1-5 月下降 1.3 个百分点。固定资产投资增速继续 下滑,制造业投资增速下滑完全没有刹车的迹象,按这样的速度三季度就可能出现同比负增长,而房地产投资 增速在出现了数月的回暖之后也出现了疲软的迹象,不过目前从居民部门中长期贷款和房地产销售数据来看, 再加上人民币贬值预期不减而世面上的 QDII 额度越来越少,我们认为下半年房地产行业虽然难有火爆表现, 但是维持目前增速的可能性还是很大的。基础设施建设支出虽然小幅回升但是独木难支,我们一直说财政政策 虽然空间仍有但是做的越多离墙角越近,目前固定资产投资最大的问题仍然是民间投资的问题,民间投资起不 来下半年整体固定资产投资增速仍将不振。 6 月份,社会消费品零售同比增长 10.6%,预期增长 10.0%,前值增长 10.0%。6 月份消费增速超预期回 暖,包括汽车类、建筑及装潢材料类、通讯器材类和家具类等门类表现均不错,虽然可持续性仍待观察,但是 总体来看消费的韧性较强,消费增速仍然是支撑 GDP 增速的主要动力之一。 6 月份,规模以上工业增加值同比实际增长 6.2%,预期增长 5.9%,前值增长 6.0%。。我们在上个月的月 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2 报中预期本期工业增加值很可能破 6 向下,市场在数据公布之前的普遍预期也是 5.9%,但 6 月份工业增加值 出现了超预期增长,出口交货值同比增速也出现反弹,在制造业需求和投资整体低迷、海外需求不振的背景 下,工业增加值超预期增长的动力和可持续性依然存疑。 6 月份中国官方制造业采购经理指数(PMI)为 50.0%,比 5 月份下滑 0.1 个百分点。其中生产指数为 52.5%,比 5 月份上升 0.2 个百分点;新订单指数为 50.5%,比 5 月份下降 0.2 个百分点;新出口订单指数为 49.6%,比 5 月份下降 0.4 个百分点;原材料库存指数为 47.0%,比 5 月份下降 0.6 个百分点;产成品库存指数 为 46.5%,比 5 月份下降 0.3 个百分点;采购量指数为 50.5%,比 5 月份下降 0.7 个百分点。官方制造业 PMI 出炉,比上个月下滑了 0.1 个百分点,上个月我们提到,制造业补库存需求或许已经完成,叠加新订单下滑, 我们预计本月 PMI 开始恶化, 而综合本期 PMI 分项数据我们可以看到,本期新订单和新出口订单数继续下滑, 新出口订单下滑幅度扩大,虽然原材料库存和产成品库存也有一定幅度下滑,但是由于其对于制造业 PMI 影 响的权重较低加上降幅有限,下一期制造业企业产生补库存需求预计不及订单下滑导致的需求减弱,因此下一 期制造业 PMI 预计可能突破枯荣线向下或者勉强维持在枯荣线上,制造业总体展期为负面。另外,大型企业 PMI 为 51.0,比上月上升 0.7,持续高于临界点;中型企业 PMI 为 49.1,下降 1.4,降至临界点以下;小型企 业 PMI 为 47.4,下降 1.2 个百分点,继续位于临界点以下。中小型企业 PMI 回落幅度较大,表明其生产经营 中的困难更为突出,也印证了财新制造业 PMI 的下滑。 图1:工业增加值(当月同比)增长6.2% 图2: 粗钢产量、发电量和水泥产量均企稳向好 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 3 图3: 固定资产投资完成额(累计同比)增长9.0% 图4: 基建投资仍然稳健,制造业和房地产投资不振 资料来源:WIND 资讯 银河期货研究中心 图5:商品房销售数据和开工数据增速掉头向下 图6: 商品房待售面积连续第四个月减少且降幅扩大 资料来源:WIND 资讯 银河期货研究中心 图7:社会消费品零售总额(当月同比)增长10.6% 图8: 官方制造业PMI展期负面 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 4 资料来源:WIND 资讯 银河期货研究中心 (二) 鲜菜价格环比下滑,猪价未来或受洪涝影响反弹 2016 年 6 月份,CPI 同比增长 1.9%,较上月下降 0.1 个百分点,环比下降 0.1 个百分点。其中,CPI 食品 价格同比增长 4.6%,环比下降 1.4%;CPI 非食品价格同比增长 1.2%,环比增长 0.2%。不包括食品和能源(核 心 CPI)同比增长 1.6%,环比增长 0.1%。 2016 年 6 月份,PPI 同比下跌 2.6%,连降 52 个月,环比下降 0.2%。 2016 年 6 月份 CPI 环比下降 0.1 个百分点,其中鲜菜价格继续环比下滑带动食品类 CPI 环比下滑了 1.4%, 但是由于洪涝影响了生猪的主要产区,预计会对后期的 CPI 食品价格造成一定影响,下一期 CPI 数据很可能 重回“2 时代” ,不过由于核心 CPI 仍然稳定,资本市场不必担心央行相对于 CPI 调整货币政策。 图9:CPI环比下降0.1个百分点,带动同比下降0.1个百分点 图10: 核心CPI同比依然平稳 资料来源:WIND 资讯 银河期货研究中心 图11: 生猪存栏触底反弹,但可能受洪涝扰动 图12: PPI同比连降52个月降幅继续收窄 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5 (三) 新增人民币贷款靓丽,流动性陷阱下宽松可能不大 2016 年 6 月份新增人民币贷款 13133 亿元,比上月增加 3759 亿元,比去年同期减少 107 亿元(2015 年 由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2016 年 5 月份新增人民币贷款 13800 亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民 币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。 6 月份宏观金融数据整体向好,其中新增人民币贷款虽然比去年同期还减少了 107 亿元,但是含金量不可同日 而语,6 月份中长期贷款达到了 9744 亿元,其中居民户中长期贷款 5639 亿元仍是主力,非金融性公司中长期 贷款也达到了 4105 亿元,虽然在 M1 居高不下企业持币等待和投资增速低迷的背景下,无法想象企业需要这 么多中长期贷款是出于什么目的,但是至少从新增人民币贷款的结果来看宽松的可能性有所下降。 2016 年 6 月份社会融资规模增量为 16300 亿元,比上月增加 9701 亿元,比去年同期减少 2034 亿元。其 中除去新增人民币贷款的影响以外,新增未贴现银行承兑汇票降幅较上月有所收窄,同时企业债券融资经历了 上个月异常减少之后,本月恢复到正常水平,综合导致了 6 月份社会融资规模较上月出现明显回升。但是和历 史同期比,本期社会融资规模数据仍然不算艳丽。 6 月末,广义货币(M2)余额 149.05 万亿元,同比增长 11.80%,增速和上月持平,并且与去年同期持平, 预期增长 11.6%,上期增长 11.8%。关于 M1 增速持续上升,而 M2 增速持续下滑,央行调查统计司司长盛松 成解释,M1 增速持续上升,很大程度上是由企业活期存款大幅增加造成的。而企业活期存款增加的原因有三 方面:一是因为定期存款与活期存款的利息差收窄;二是不少企业存在“持币待投”的倾向,这也说明目前经 济下行压力大,企业投资意愿比较弱,所以把闲置资金放在活期账户上;三是房地产市场销售活跃,这使得大 量居民存款转换为房地产企业的活期存款。这也是央行盛松成关于目前货币政策陷入流动性陷阱的依据。 2016 年 6 月央行口径人民币外汇占款下降 977.27 亿元,至 23.63 万亿元人民币,创 2012 年 12 月以来最 低。加上 3200 亿左右的贸易顺差,6 月份热钱流出 4200 亿元左右,热钱流出速度较五月份再次出现小幅回 升。6 月份央行外汇占款减少了 977.27 亿元,而同期外汇储备增加 134.26 亿美元。这一变化方向不一致立刻 引起了市场的关注。对此,央行调查统计司司长盛松成解释称,为稳定市场预期,减轻国际金融市场动荡对我 国外汇市场的短暂冲击,人民银行向市场提供了少量外汇流动性,由此引起央行外汇占款相应减少。 图13:M2同比增长11.8% 图14:公开市场操作频繁且巨量显示央行对货币政策转为谨慎 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 6 图15:货币当局外汇占款降幅略有扩大 图16:6月份财政存款按惯例投放 资料来源:WIND 资讯 银河期货研究中心 三、 美国:经济数据强势,美联储需要时间评估 美国经济包括房地产、零售消费和制造业在内的经济数据表现得都颇为强势,唯有消费者信心指数受英国 脱欧影响受到一定冲击,但是从 6 月份的零售消费数据和美国经济咨商局指数中均得不到印证,目前来看英 国脱欧对美国消费者信心的影响很可能只是短期的、心理层面上的。同时,非农就业数据和核心通胀数据也表 现不俗。但是,美联储目前的政策导向已经开始全球化,虽然 6 月份全球数据未发现明显受到冲击的迹象,但 是美联储需要时间和更多的数据来评估英国脱欧的冲击和考虑加息的必要性,美联储官员在英国脱欧之后总 体讲话的态度有所弱化,因此 7 月份加息的可能性很低。 (一) 经济数据强势,消费信心受到冲击 6 月美国的 Markit 制造业 PMI 回升 0.6 个百分点至 51.3,服务业 PMI 回升至 51.4,综合 PMI 回升至 51.2。 ISM 指数中,制造业指数反弹至 53.2,非制造业指数回落至 56.5,综合指数回升至 56.1。具体来看,生产指数 回升至 54.7,新订单和新出口订单分别回升至 57 和 53.5。工业产值同比负增长 0.7%,环比上升 0.6%。零售 业消费同比增长 2.7%,环比增长 0.6%。消费者信心方面,7 月密歇根大学消费信心指数明显下降至 89.5,总 体上看仍然位于高位,同时此次密歇根大学消费信心指数的下滑很大程度上是由于英国脱欧对消费者信心造 成冲击,我们暂时还未从 6 月份的零售消费数据和美国经济咨商局指数中得到印证,目前来看英国脱欧对美 国消费者信心的影响很可能只是短期的、心理层面上的。房地产方面,最新数据显示 6 月新宅开工 118.9 万套, 住宅建筑许可数为 115.3 万套,开工数依然强势,但是上月在楼市占比最大的独栋屋开工率急升 4.4%,至 77.8 万户,而上月独栋屋建筑许可仅增长 1.0%,至 73.8 万户,预示着受累于监管阻力、土地和劳动力供应短缺的 原因,独栋屋建筑活动短期内可能会放缓;下游的新屋销售 5 月份出现下滑迹象,新房销售环比下降了 6%, 同比上升 8.7%,不过销售数据相对滞后。总体上看,美国经济中的房地产、零售消费和制造业均表现的颇为 强势,相信消费者信心的下滑也只是暂时受到了脱欧的冲击。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 7 图17:ISM制造业指数和Markit制造业指数均大幅回升 图18:Markit服务业和综合PMI企稳弱势回升 资料来源:BLOOMBERG 银河期货研究中心 图19:制造业产值增速回升 图20:消费者信心受到英国脱欧冲击 资料来源:BLOOMBERG 银河期货研究中心 图21:房地产继续好转,但可能受许可制约 图22:新房销售依然不错 资料来源:BLOOMBERG 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8 图23:零售业并未受到英国脱欧影响 资料来源:BLOOMBERG 银河期货研究中心 (二) 新增非农就业大增,核心 PCE 涨势良好 6 月新增非农就业人数达到了 28.7 万人,大幅超出了市场的预期;失业率为 4.9%,较上个月有所回升, 同时就业参与率与就业人口比一升一降;时薪同比增速 2.6%,环比增速 0.1%。综合新增非农就业数据、失业 率、就业参与率和就业人口比,我们认为,市场中新增了一部分就业年龄人口,这部分人口目前正在加入找工 作的行列中来,而 5 月份新增非农就业大降和 6 月份新增非农就业大增应该是由于统计数据过于灵敏,ADP 数据显示的美国企业新增就业就比较平滑,因此 5、6 月份新增非农就业人数应该平均来看会比较合适。 图24:新增非农大幅高于预期 图25:薪资同比增速继续攀升 资料来源:BLOOMBERG 银河期货研究中心 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 9 图26:就业参与率与就业人口比一升一降 资料来源:BLOOMBERG 银河期货研究中心 通胀情况上看,6 月 CPI 同比上涨 1%,核心 CPI 同比涨 2.3%,已经是连续 8 个月位于 2%之上。另一组 数据显示,5 月 PCE 和核心 PCE 分别为 0.9%和 1.62%,核心 PCE 延续上涨趋势。据推测,美联储 2%的通胀 目标的参考指标应该是核心个人消费支出(核心 PCE),目前该数据增长缓慢,但是结合前瞻性更高的核心 CPI 数据来看,目前核心 PCE 增长趋势良好。 图27:CPI同比走平,核心CPI继续攀升 图28:核心个人消费支出同样开始回升 资料来源:BLOOMBERG 银河期货研究中心 (三) 美联储需时间观察脱欧影响,7 月加息可能很低 虽然 6 月份美国经济数据、就业数据和通胀数据均表现不错,但是英国脱欧可能会对包括英国在内的欧 盟甚至美国本土造成冲击,虽然美国受冲击的可能性较低,但是美联储目前的政策导向已经开始全球化,同时 虽然 6 月份全球数据未发现明显受到冲击的迹象,但是英国脱欧已经对欧美消费者的信心指标造成了冲击, 美联储需要时间和更多的数据来评估英国脱欧的冲击和考虑加息的必要性,美联储官员在英国脱欧之后总体 讲话的态度有所弱化,因此 7 月份加息的可能性很低,如果不出意外,美联储今年只会有一次加息的可能,最 有可能出现在 12 月份。目前联邦利率期货隐含 7 月、9 月、12 月升息至 0.75%的概率分别为 3.6%、14.7%、 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 10 38.5%,12 月份之前加息的可能性微乎其微。 图29:美联储官员态度变动,其中红色为有投票权委员 资料来源:BLOOMBERG 银河期货研究中心 图30: 联邦基金利率期货隐含的12月升息概率先降后升 资料来源:BLOOMBERG 银河期货研究中心 四、 欧元区:英国宣布脱欧,恐怖袭击频发 欧洲维持弱复苏格局可能会被英国脱欧所打破,虽然欧洲央行决定维持主要再融资利率在零,存款利率在 -0.4%不变,并维持资产购置计划在每月 800 亿欧元不变,但是欧洲央行行长德拉吉表示,央行管委会将继续 仔细监测金融和经济动态,一旦更加清楚地了解英国脱欧的经济影响,如有必要,将毫不犹豫地采取新的刺激 措施,德拉吉此番表态被市场解读为在暗示欧央行 9 月份推出新的刺激政策。同时,近期欧洲恐怖袭击事件频 发,英国脱欧仍然可能存在变数。从目前来看,英国脱欧公投对于资本市场的冲击已经逐步平息,风险资产价 格也逐渐回落,除了汇率和消费者信心受到影响以外,还没有更多的数据显示欧盟和美国实体经济将会受到多 大的影响。 (一) 经济弱势复苏,脱欧影响负面 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 11 最新的数据显示,6 月欧元区制造业 PMI 大涨至 52.8,非制造业回落至 52.8,综合 PMI 持平于 53.1。实 体经济中, 5 月工业产值同比增长 0.5%, 环比下降 1.2%; 零售消费增速上升至同比增长 1.6%和环比增长 0.4%。 在欧央行政策核心关注点之一的通胀方面,6 月 CPI 同比增速略微反弹至 0.1%,核心 CPI 同比增长 0.9%继续 小幅加速,环比分别涨 0.2%和持平。此外,5 月失业率继续下降 0.1 个百分点,失业率下降趋势仍在延续。6 月份欧元区虽然制造业 PMI 回升明显,但是也仅仅抵消了非制造业 PMI 下滑的影响,同时,6 月份英国脱欧 对于整个欧元区的影响还未显现,7 月份 PMI 初值已经出现回落,同时随着汇率走跌,欧元区 7 月份消费者 信心指数也由-7.2 下滑至-7.9,预计英国脱欧对于欧元区的影响会在随后的月份中逐步显现出来。 图31:欧元区6月综合PMI持平7月初值下挫 图32:工业产值再回落 资料来源:BLOOMBERG 银河期货研究中心 图33:零售业环比上扬但脱欧影响还未显现 图34:通胀小幅反弹 资料来源:BLOOMBERG 银河期货研究中心 (二) 欧央行维持利率不变,9 月或推出刺激政策 截至 7 月 15 日,欧洲央行全面 QE 项下持有公债 9109.54 亿欧元,最近四周周分别增持 171.41 亿欧元、 97.34 亿欧元、161.00 亿欧元、163.09 亿欧元。总体上看,欧央行持续向市场放水,但增速略有放缓。另外, 6 月 10 日当周开始,欧央行开始执行购买公司债的政策,最近四周周分别增持 26.5 亿欧元、19.00 亿欧元、 16.76 亿欧元、19.53 亿欧元,目前共计持有 104.27 亿欧元。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 12 此外,欧洲央行决定维持主要再融资利率在零,存款利率在-0.4%不变,并维持资产购置计划在每月 800 亿欧元不变,该行表示,利率将在更长的时间内维持在当前或更低的水平,虽然符合市场的预期,但是还是促 使欧元兑美元小幅上扬。同时,欧洲央行行长德拉吉表示,央行管委会将继续仔细监测金融和经济动态,一旦 更加清楚地了解英国脱欧的经济影响,如有必要,将毫不犹豫地采取新的刺激措施,德拉吉此番表态被市场解 读为在暗示欧央行 9 月份推出新的刺激政策。而英国决定脱欧之后,英国央行货币政策委员会以 8-1 的票数决 定维持基准利率在 0.5%,多数委员预计货币政策将于 8 月份放松。 图35:二季度开始QE速度加快 图36:本月开始购买公司债 资料来源:BLOOMBERG 银河期货研究中心 (三) 欧洲恐怖袭击频发,脱欧进程仍可能有变数 近期欧洲局势非常混乱,法国和德国接连发生恐怖袭击事件,德国还连续发生两起,或将进一步激化欧盟 内部的民粹浪潮。特别是在英国公投决定脱欧之后,欧盟内部其他国家也有效法英国举行脱欧公投的声音,为 防止欧盟进一步分化,平息恐怖袭击不断给欧盟带来的威胁,欧盟内部未来的确有可能就移民问题展开进一步 的讨论和磋商。而英国新首相特里莎•梅倾向于等到明年再触发《里斯本条约》第 50 条款,英国可能需要等 到 2018 年 12 月才能完成脱欧的各项工作,在此期间一切都还存在变数,一旦欧盟内部就移民问题达成妥协, 英国脱欧派和留欧派之间最大的障碍解除,由于英国脱欧公投的票数本来就很接近,苏格兰首席部长 Nicola Sturgeon 又坚持如果作为英国的一部分不能留在欧盟的话,苏格兰可能会举行第二次苏格兰独立公投,英国举 行第二次脱欧公投并不是完全没有可能,因此脱欧进程仍可能存在变数。从目前来看,英国脱欧公投对于资本 市场的冲击已经逐步平息,风险资产价格也逐渐回落,除了汇率和消费者信心受到影响以外,还没有更多的数 据显示欧盟和美国实体经济将会受到多大的影响。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 13 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行任何 形式的发布、复制。本报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些信息的准 确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期货研发中心及 其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的利害关系人与所评价或推荐的产品不存在 任何利害关系。 银河期货研究中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 14