银河期货201608月报—豆类.pdf

银河期货201608月报—豆类.pdf

银河期货201608月报—豆类.pdf

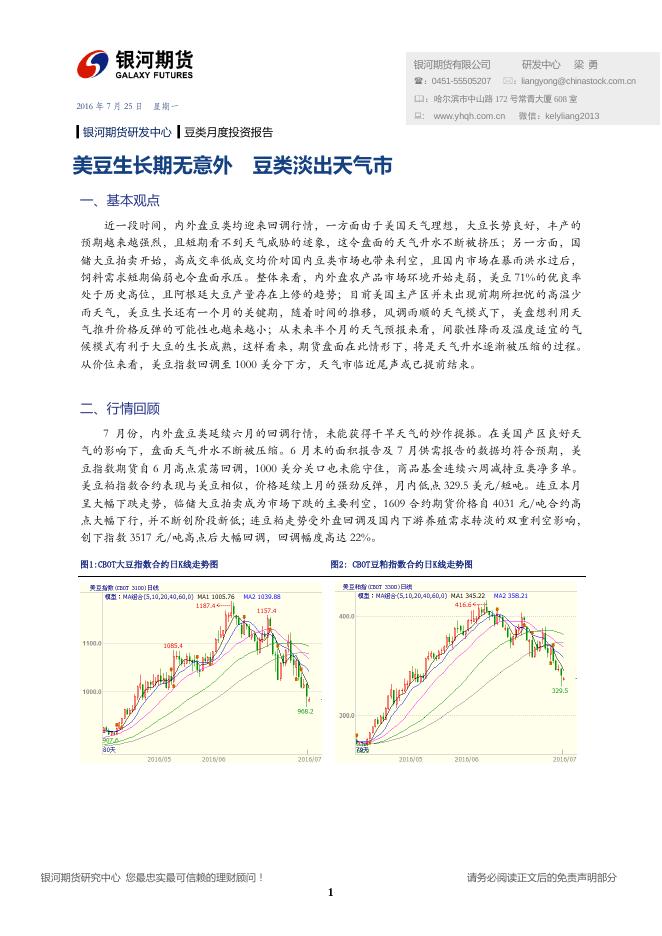

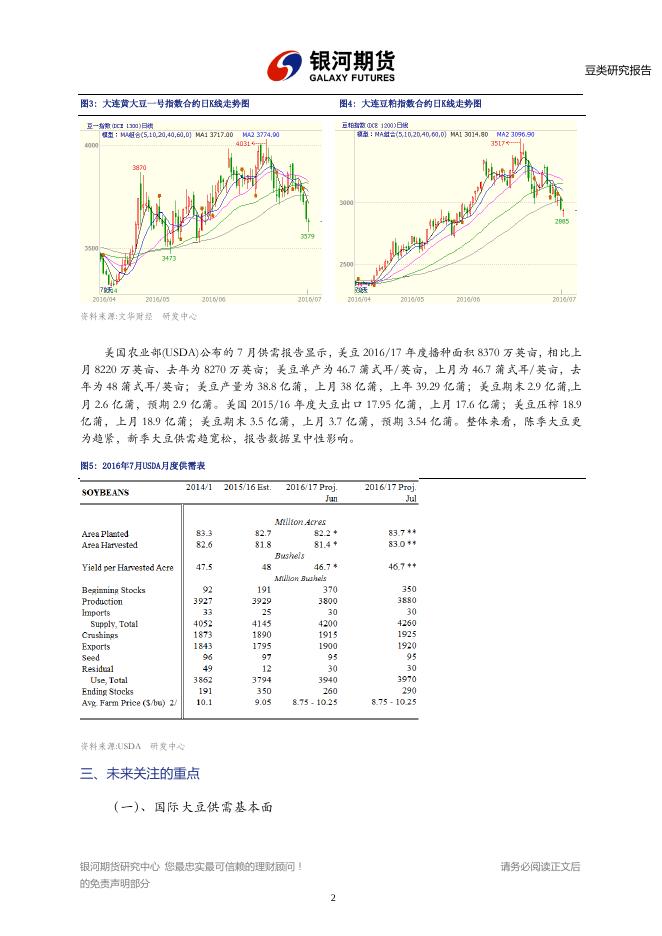

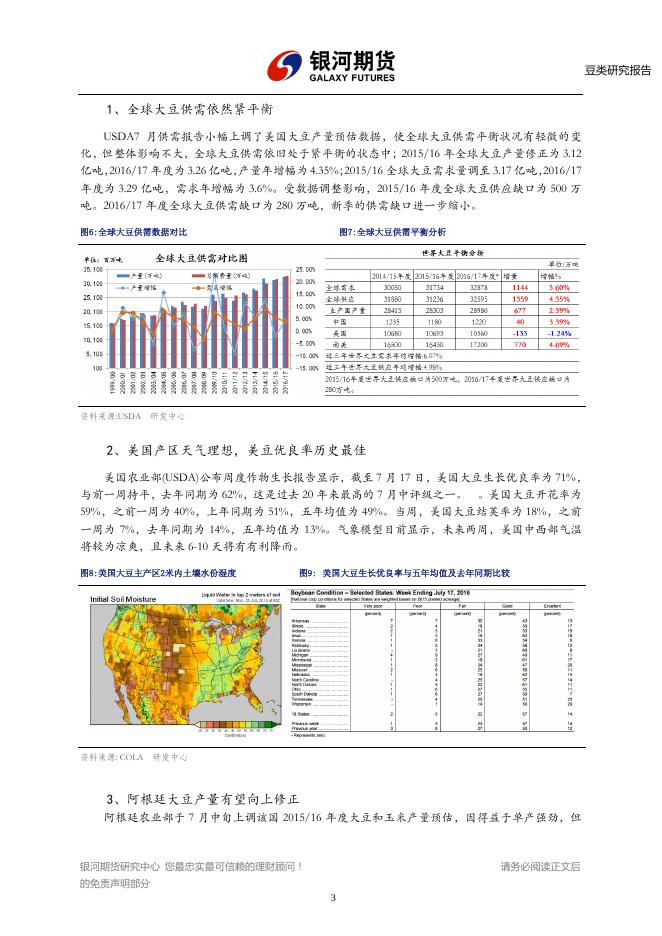

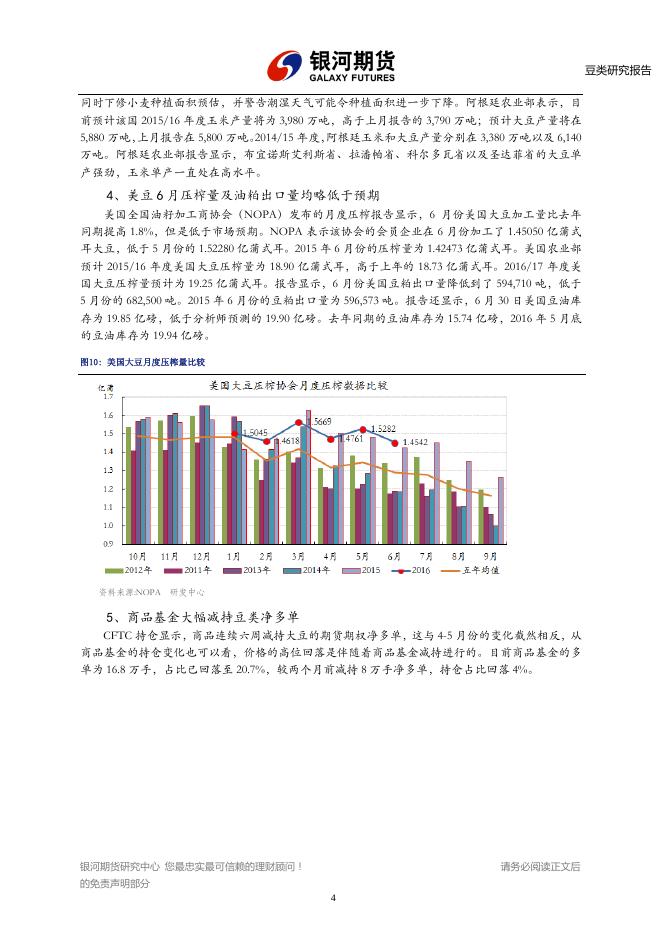

银河期货有限公司 :0451-55505207 2016 年 7 月 25 日 研发中心 梁 勇 :liangyong@chinastock.com.cn :哈尔滨市中山路 172 号常青大厦 608 室 星期一 : www.yhqh.com.cn 微信:kelyliang2013 ▍银河期货研发中心 ▍豆类月度投资报告 美豆生长期无意外 豆类淡出天气市 一、基本观点 近一段时间,内外盘豆类均迎来回调行情,一方面由于美国天气理想,大豆长势良好,丰产的 预期越来越强烈,且短期看不到天气威胁的迹象,这令盘面的天气升水不断被挤压;另一方面,国 储大豆拍卖开始,高成交率低成交均价对国内豆类市场也带来利空,且国内市场在暴雨洪水过后, 饲料需求短期偏弱也令盘面承压。整体来看,内外盘农产品市场环境开始走弱,美豆 71%的优良率 处于历史高位,且阿根廷大豆产量存在上修的趋势;目前美国主产区并未出现前期所担忧的高温少 雨天气,美豆生长还有一个月的关键期,随着时间的推移,风调雨顺的天气模式下,美盘想利用天 气推升价格反弹的可能性也越来越小;从未来半个月的天气预报来看,间歇性降雨及温度适宜的气 候模式有利于大豆的生长成熟,这样看来,期货盘面在此情形下,将是天气升水逐渐被压缩的过程。 从价位来看,美豆指数回调至 1000 美分下方,天气市临近尾声或已提前结束。 二、行情回顾 7 月份,内外盘豆类延续六月的回调行情,未能获得干旱天气的炒作提振。在美国产区良好天 气的影响下,盘面天气升水不断被压缩。6 月末的面积报告及 7 月供需报告的数据均符合预期,美 豆指数期货自 6 月高点震荡回调,1000 美分关口也未能守住,商品基金连续六周减持豆类净多单。 美豆粕指数合约表现与美豆相似,价格延续上月的强劲反弹,月内低点 329.5 美元/短吨。连豆本月 呈大幅下跌走势,临储大豆拍卖成为市场下跌的主要利空,1609 合约期货价格自 4031 元/吨合约高 点大幅下行,并不断创阶段新低;连豆粕走势受外盘回调及国内下游养殖需求转淡的双重利空影响, 创下指数 3517 元/吨高点后大幅回调,回调幅度高达 22%。 图1:CBOT大豆指数合约日K线走势图 图2: CBOT豆粕指数合约日K线走势图 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 豆类研究报告 图3: 大连黄大豆一号指数合约日K线走势图 图4: 大连豆粕指数合约日K线走势图 资料来源:文华财经 研发中心 美国农业部(USDA)公布的 7 月供需报告显示,美豆 2016/17 年度播种面积 8370 万英亩,相比上 月 8220 万英亩、去年为 8270 万英亩;美豆单产为 46.7 蒲式耳/英亩,上月为 46.7 蒲式耳/英亩,去 年为 48 蒲式耳/英亩;美豆产量为 38.8 亿蒲,上月 38 亿蒲,上年 39.29 亿蒲;美豆期末 2.9 亿蒲,上 月 2.6 亿蒲,预期 2.9 亿蒲。美国 2015/16 年度大豆出口 17.95 亿蒲,上月 17.6 亿蒲;美豆压榨 18.9 亿蒲,上月 18.9 亿蒲;美豆期末 3.5 亿蒲,上月 3.7 亿蒲,预期 3.54 亿蒲。整体来看,陈季大豆更 为趋紧,新季大豆供需趋宽松,报告数据呈中性影响。 图5: 2016年7月USDA月度供需表 资料来源:USDA 研发中心 三、未来关注的重点 (一) 、国际大豆供需基本面 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 2 豆类研究报告 1、全球大豆供需依然紧平衡 USDA7 月供需报告小幅上调了美国大豆产量预估数据,使全球大豆供需平衡状况有轻微的变 化,但整体影响不大,全球大豆供需依旧处于紧平衡的状态中;2015/16 年全球大豆产量修正为 3.12 亿吨,2016/17 年度为 3.26 亿吨, 产量年增幅为 4.35%; 2015/16 全球大豆需求量调至 3.17 亿吨, 2016/17 年度为 3.29 亿吨,需求年增幅为 3.6%。受数据调整影响,2015/16 年度全球大豆供应缺口为 500 万 吨。2016/17 年度全球大豆供需缺口为 280 万吨,新季的供需缺口进一步缩小。 图6:全球大豆供需数据对比 图7:全球大豆供需平衡分析 资料来源:USDA 研发中心 2、美国产区天气理想,美豆优良率历史最佳 美国农业部(USDA)公布周度作物生长报告显示,截至 7 月 17 日,美国大豆生长优良率为 71%, 与前一周持平,去年同期为 62%,这是过去 20 年来最高的 7 月中评级之一。 。美国大豆开花率为 59%,之前一周为 40%,上年同期为 51%,五年均值为 49%。当周,美国大豆结荚率为 18%,之前 一周为 7%,去年同期为 14%,五年均值为 13%。气象模型目前显示,未来两周,美国中西部气温 将较为凉爽,且未来 6-10 天将有有利降雨。 图8:美国大豆主产区2米内土壤水份湿度 图9: 美国大豆生长优良率与五年均值及去年同期比较 资料来源: COLA 研发中心 3、阿根廷大豆产量有望向上修正 阿根廷农业部于 7 月中旬上调该国 2015/16 年度大豆和玉米产量预估,因得益于单产强劲,但 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 3 豆类研究报告 同时下修小麦种植面积预估,并警告潮湿天气可能令种植面积进一步下降。阿根廷农业部表示,目 前预计该国 2015/16 年度玉米产量将为 3,980 万吨,高于上月报告的 3,790 万吨;预计大豆产量将在 5,880 万吨,上月报告在 5,800 万吨。2014/15 年度,阿根廷玉米和大豆产量分别在 3,380 万吨以及 6,140 万吨。阿根廷农业部报告显示,布宜诺斯艾利斯省、拉潘帕省、科尔多瓦省以及圣达菲省的大豆单 产强劲,玉米单产一直处在高水平。 4、美豆 6 月压榨量及油粕出口量均略低于预期 美国全国油籽加工商协会(NOPA)发布的月度压榨报告显示,6 月份美国大豆加工量比去年 同期提高 1.8%,但是低于市场预期。NOPA 表示该协会的会员企业在 6 月份加工了 1.45050 亿蒲式 耳大豆,低于 5 月份的 1.52280 亿蒲式耳。2015 年 6 月份的压榨量为 1.42473 亿蒲式耳。美国农业部 预计 2015/16 年度美国大豆压榨量为 18.90 亿蒲式耳,高于上年的 18.73 亿蒲式耳。2016/17 年度美 国大豆压榨量预计为 19.25 亿蒲式耳。报告显示,6 月份美国豆粕出口量降低到了 594,710 吨,低于 5 月份的 682,500 吨。2015 年 6 月份的豆粕出口量为 596,573 吨。报告还显示,6 月 30 日美国豆油库 存为 19.85 亿磅,低于分析师预测的 19.90 亿磅。去年同期的豆油库存为 15.74 亿磅,2016 年 5 月底 的豆油库存为 19.94 亿磅。 图10: 美国大豆月度压榨量比较 资料来源:NOPA 研发中心 5、商品基金大幅减持豆类净多单 CFTC 持仓显示,商品连续六周减持大豆的期货期权净多单,这与 4-5 月份的变化截然相反,从 商品基金的持仓变化也可以看,价格的高位回落是伴随着商品基金减持进行的。目前商品基金的多 单为 16.8 万手,占比已回落至 20.7%,较两个月前减持 8 万手净多单,持仓占比回落 4%。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 4 豆类研究报告 图11: CFTC公布的美国豆类商品基金持仓情况 资料来源:CFTC 研发中心 (二) 、国内供需面变化 1、生猪价格回落,猪粮比走低 全国生猪收购价格震荡调整为主,截至 7 月 22 日,全国生猪收购平均价格 18.57 元/公斤,较 上月下跌 1.59 元/公斤;全国玉米收购均价 1859 元/吨,较上月下跌 9 元/吨;猪粮比 9.99:1,较上 月下跌 0.81。 七月份以来强降雨天气一直袭扰长江中下游地区,华东、华中地区受灾严重,当地交通运输受 阻,影响生猪调运。同时猪场被淹,生猪受灾的情况也时有发生。目前雨带转移,华北地区受强降 雨影响,局部积水情况严重,交通运输受到影响。目前受降雨影响,部分养殖户提前出栏增加,屠 宰企业收购相对顺畅,压价收购意愿仍然较强,导致部分地区生猪收购价格继续小幅下调。不过随 着降雨阻滞交通情况的显现,后期收购难度或将增加,生猪价格继续下调空间或将有限。整体来看, 随着市场大猪消耗,生猪出栏体重下降,购销双方观望情绪浓厚,猪价继续下跌空间有限。福建、 两广天气炎热,消费低迷,加上外地低价猪源不断冲击,导致猪价下调。新一轮降雨开始影响长江 以北地区,北方多地迎来暴雨模式,受此影响,多地出现积水和城市内涝,道路交通受阻,增加生 猪调运难度,但需求限制猪价涨幅,预计短期猪价以稳为主,局部猪价小幅上涨。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 5 豆类研究报告 图12: 全国大中城市白条肉平均出厂价 资料来源:Wind 研发中心 图13:全国22个省市地区的仔猪、生猪及猪肉价格 资料来源:Wind 研发中心 2、生猪存栏缓慢回升,养殖利润下降 农业部公布 2016 年 5 月份 4000 个监测点生猪存栏信息,其中生猪存栏量环比继续上升 0.7%, 但同比下降 2.1%;但能繁母猪存栏数据与 5 月份持平,仍处于停滞不前的状态,同比下降 3.4%。生 猪及能繁母猪存栏量仍处于缓慢恢复中。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 6 豆类研究报告 图14: 全国能繁母猪及生猪存栏量 图15: 全国自繁自养与外购仔猪的养殖利润对比 资料来源:Wind 研发中心 3、进口大豆库存总量维持高位,进口大豆到港量将进入放缓期 海关总署公布的数据显示,中国 6 月大豆进口量 790 万吨,同比减少 2.35%;年初迄今累计进 口 3927 万吨,较去年同期增加 11.69%。机构预计,未来几个月进口大豆到港量较逐渐回落,预计 7 月到港量在 820 万吨,8 月到港量 780 万吨,9 月到港量 650 万吨。 图16:中国港口大豆库存变化 资料来源:WIND 中国海关 天下粮仓 图17: 中国进口大豆月度数据跟踪 研发中心 4、国产大豆现货先扬后抑,临储拍卖成主要利空 本月东北大豆呈先扬后抑的走势格局,国储大豆拍卖成为价格变化的转折点,7 月 15 日国家临 时储备大豆正式开始拍卖,现货价格在拍卖日期未确定前,由于余粮的紧张,价格一度上涨至 4200 元/吨左右。但随着国储大豆拍卖的确定,以及拍卖高成交率低成交价的影响,现货价格开始明显 下跌,目前东北地区净粮收购均价 4085 元/吨,较拍卖前下跌 135 元/吨。显示东北市场购销形势进 一步转弱,也终于在强势运行了三个月时间之后拉开了回调的序幕。受价格下跌影响,省内粮商收 购趋于谨慎,导致市场购销气氛更为清淡。销区局部市场价格略降,粮商普遍反映近期市场走货压 力增加,且购销无利可图,已经进入全年消费最为清淡的季节,豆制品终端消费量下降明显,且临 储大豆拍卖量较大,交易商担忧未来大量陈粮进入市场,恐拖累现货价格进一步走弱。 7 月 15 日的首次拍卖几乎全部成交,7 月 22 日的拍卖虽然成交率不及首次,但第二次的拍卖总 量接近首次的 2 倍;两次共计划拍卖 88 万吨,实际成交 63 万吨,成交均价由于首次的 3356 元/吨 下降至 3262 元/吨。2012 年临储大豆,大豆超过储存年限质量较差(尤其是内蒙地区) ,这大大降 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 7 豆类研究报告 低了贸易主体参与热情。黑龙江省内压榨企业尚未完全恢复开机,购买力薄弱,蛋白加工厂多在等 待 2013 年大豆出库。 图18: 国内大豆现货价格走势图 资料来源:博朗咨询 研发中心 四、行情后市展望及操作建议 美国大豆主产区自播种以来,并未真正出现实质性的不利天气,虽然市场对天气的敏感度依然 存在,但随着良好天气的持续,这种关注度将越来越低;良好天气过后,意味着美国丰产有望,这 使得盘面的利空随着大豆生长结束期的临近而越发明显。鉴于外盘回调的环境越来越明显,且美豆 有破一千美分的趋势,这样内外盘将打开新的回调空间,所以国内的豆类操作思路需转为谨慎,或 尝试性做空;如回调趋势延续,则可以考虑继续做多油粕比。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报 告进行任何形式的发布、复制。本报告基于银河期货研发中心及其研究员认为可信的公开资料,但 我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的 任何责任。在银河期货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产 上的利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 8