银河期货2017年第二季度品种研发报告-棉花.pdf

银河期货2017年第二季度品种研发报告-棉花.pdf

银河期货2017年第二季度品种研发报告-棉花.pdf

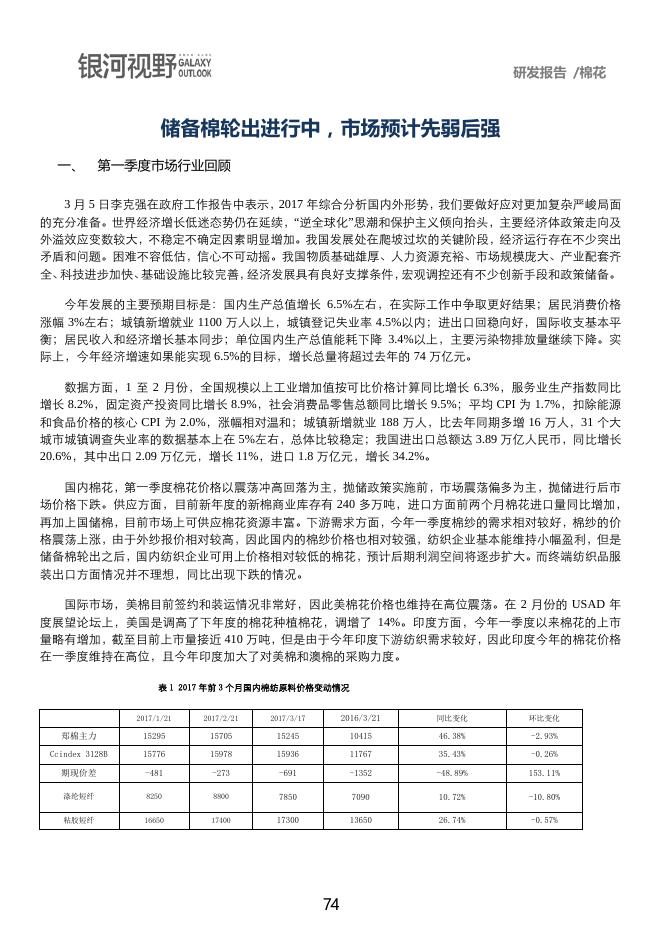

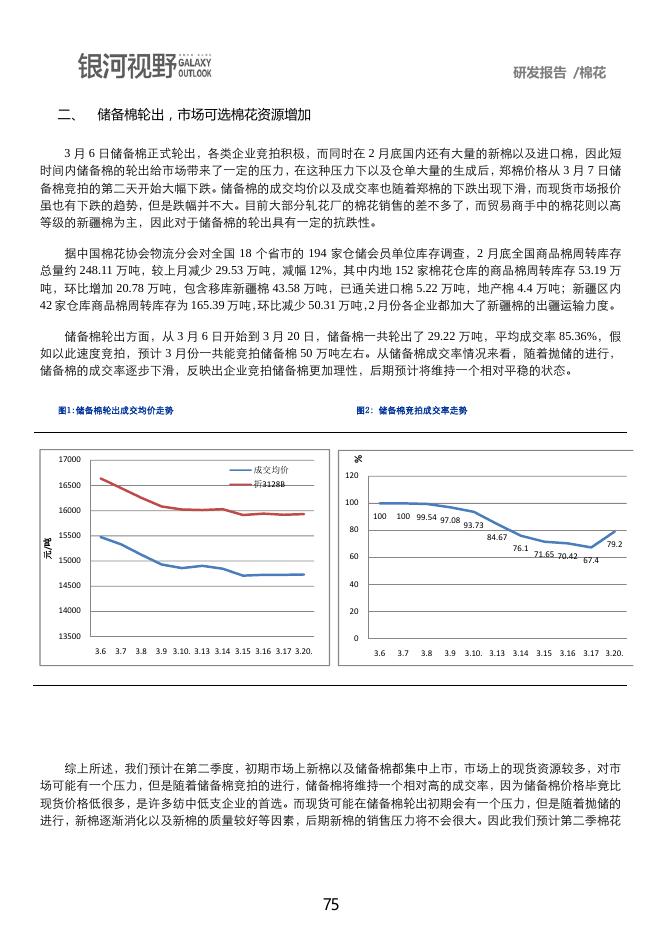

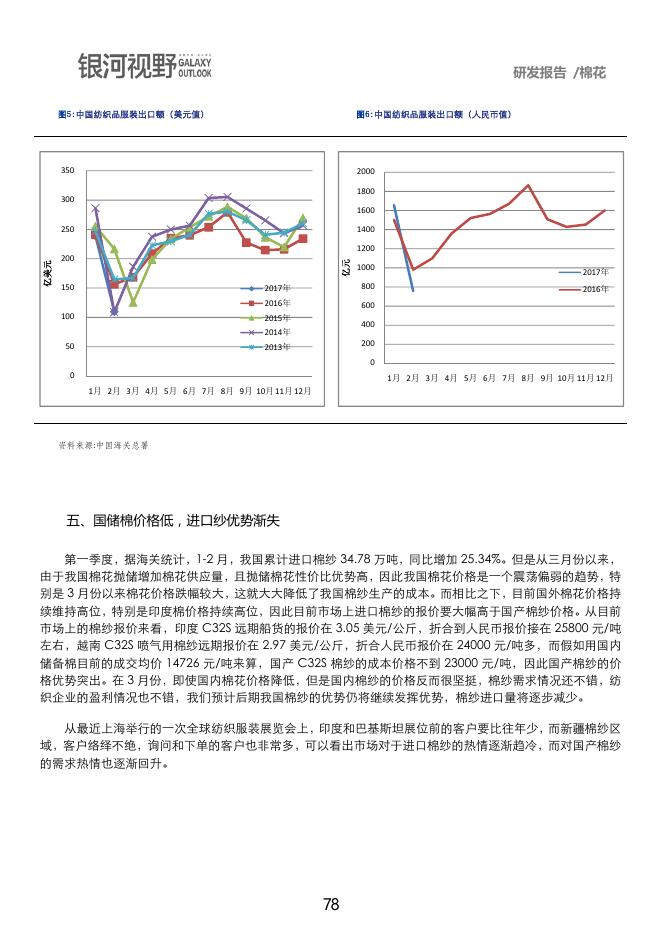

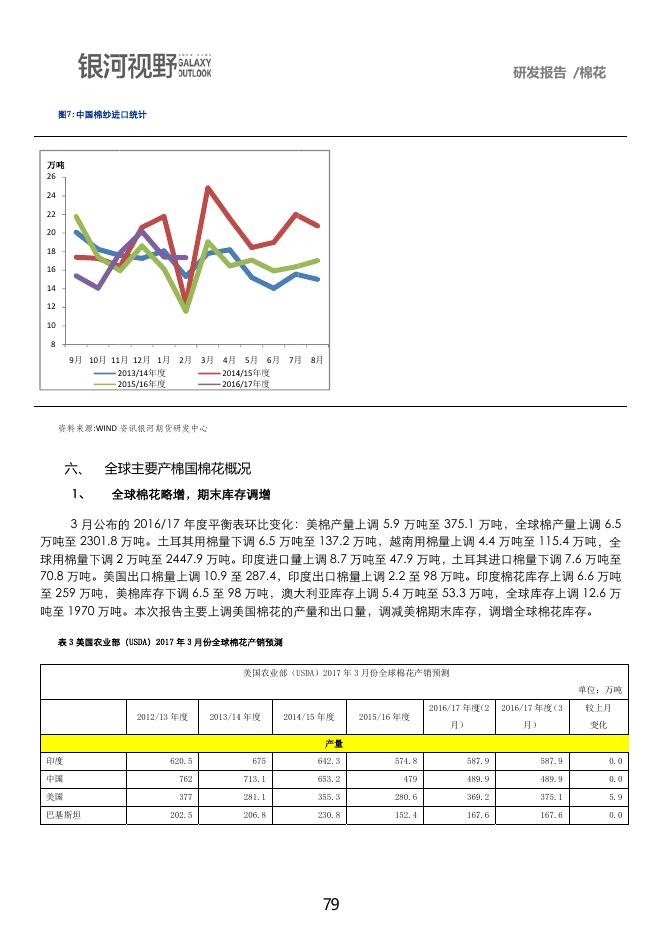

研发报告 /棉花 储备棉轮出进行中,市场预计先弱后强 一、 第一季度市场行业回顾 3 月 5 日李克强在政府工作报告中表示,2017 年综合分析国内外形势,我们要做好应对更加复杂严峻局面 的充分准备。世界经济增长低迷态势仍在延续,“逆全球化”思潮和保护主义倾向抬头,主要经济体政策走向及 外溢效应变数较大,不稳定不确定因素明显增加。我国发展处在爬坡过坎的关键阶段,经济运行存在不少突出 矛盾和问题。困难不容低估,信心不可动摇。我国物质基础雄厚、人力资源充裕、市场规模庞大、产业配套齐 全、科技进步加快、基础设施比较完善,经济发展具有良好支撑条件,宏观调控还有不少创新手段和政策储备。 今年发展的主要预期目标是:国内生产总值增长 6.5%左右,在实际工作中争取更好结果;居民消费价格 涨幅 3%左右;城镇新增就业 1100 万人以上,城镇登记失业率 4.5%以内;进出口回稳向好,国际收支基本平 衡;居民收入和经济增长基本同步;单位国内生产总值能耗下降 3.4%以上,主要污染物排放量继续下降。实 际上,今年经济增速如果能实现 6.5%的目标,增长总量将超过去年的 74 万亿元。 数据方面,1 至 2 月份,全国规模以上工业增加值按可比价格计算同比增长 6.3%,服务业生产指数同比 增长 8.2%,固定资产投资同比增长 8.9%,社会消费品零售总额同比增长 9.5%;平均 CPI 为 1.7%,扣除能源 和食品价格的核心 CPI 为 2.0%,涨幅相对温和;城镇新增就业 188 万人,比去年同期多增 16 万人,31 个大 城市城镇调查失业率的数据基本上在 5%左右,总体比较稳定;我国进出口总额达 3.89 万亿人民币,同比增长 20.6%,其中出口 2.09 万亿元,增长 11%,进口 1.8 万亿元,增长 34.2%。 国内棉花,第一季度棉花价格以震荡冲高回落为主,抛储政策实施前,市场震荡偏多为主,抛储进行后市 场价格下跌。供应方面,目前新年度的新棉商业库存有 240 多万吨,进口方面前两个月棉花进口量同比增加, 再加上国储棉,目前市场上可供应棉花资源丰富。下游需求方面,今年一季度棉纱的需求相对较好,棉纱的价 格震荡上涨,由于外纱报价相对较高,因此国内的棉纱价格也相对较强,纺织企业基本能维持小幅盈利,但是 储备棉轮出之后,国内纺织企业可用上价格相对较低的棉花,预计后期利润空间将逐步扩大。而终端纺织品服 装出口方面情况并不理想,同比出现下跌的情况。 国际市场,美棉目前签约和装运情况非常好,因此美棉花价格也维持在高位震荡。在 2 月份的 USAD 年 度展望论坛上,美国是调高了下年度的棉花种植棉花,调增了 14%。印度方面,今年一季度以来棉花的上市 量略有增加,截至目前上市量接近 410 万吨,但是由于今年印度下游纺织需求较好,因此印度今年的棉花价格 在一季度维持在高位,且今年印度加大了对美棉和澳棉的采购力度。 表 1 2017 年前 3 个月国内棉纺原料价格变动情况 2017/1/21 2017/2/21 2017/3/17 2016/3/21 同比变化 环比变化 郑棉主力 15295 15705 15245 10415 46.38% -2.93% Ccindex 3128B 15776 15978 15936 11767 35.43% -0.26% 期现价差 -481 -273 -691 -1352 -48.89% 153.11% 涤纶短纤 8250 8800 7850 7090 10.72% -10.80% 粘胶短纤 16650 17400 17300 13650 26.74% -0.57% 74 研发报告 /棉花 二、 储备棉轮出,市场可选棉花资源增加 3 月 6 日储备棉正式轮出,各类企业竞拍积极,而同时在 2 月底国内还有大量的新棉以及进口棉,因此短 时间内储备棉的轮出给市场带来了一定的压力,在这种压力下以及仓单大量的生成后,郑棉价格从 3 月 7 日储 备棉竞拍的第二天开始大幅下跌。储备棉的成交均价以及成交率也随着郑棉的下跌出现下滑,而现货市场报价 虽也有下跌的趋势,但是跌幅并不大。目前大部分轧花厂的棉花销售的差不多了,而贸易商手中的棉花则以高 等级的新疆棉为主,因此对于储备棉的轮出具有一定的抗跌性。 据中国棉花协会物流分会对全国 18 个省市的 194 家仓储会员单位库存调查,2 月底全国商品棉周转库存 总量约 248.11 万吨,较上月减少 29.53 万吨,减幅 12%,其中内地 152 家棉花仓库的商品棉周转库存 53.19 万 吨,环比增加 20.78 万吨,包含移库新疆棉 43.58 万吨,已通关进口棉 5.22 万吨,地产棉 4.4 万吨;新疆区内 42 家仓库商品棉周转库存为 165.39 万吨,环比减少 50.31 万吨, 2 月份各企业都加大了新疆棉的出疆运输力度。 储备棉轮出方面,从 3 月 6 日开始到 3 月 20 日,储备棉一共轮出了 29.22 万吨,平均成交率 85.36%,假 如以此速度竞拍,预计 3 月份一共能竞拍储备棉 50 万吨左右。从储备棉成交率情况来看,随着抛储的进行, 储备棉的成交率逐步下滑,反映出企业竞拍储备棉更加理性,后期预计将维持一个相对平稳的状态。 图2:储备棉竞拍成交率走势 % 图1:储备棉轮出成交均价走势 17000 成交均价 120 折3128B 16500 100 元/吨 16000 100 100 99.54 97.08 80 15500 15000 60 14500 40 14000 20 13500 93.73 84.67 76.1 79.2 71.65 70.42 67.4 0 3.6 3.7 3.8 3.9 3.10. 3.13 3.14 3.15 3.16 3.17 3.20. 3.6 3.7 3.8 3.9 3.10. 3.13 3.14 3.15 3.16 3.17 3.20. 综上所述,我们预计在第二季度,初期市场上新棉以及储备棉都集中上市,市场上的现货资源较多,对市 场可能有一个压力,但是随着储备棉竞拍的进行,储备棉将维持一个相对高的成交率,因为储备棉价格毕竟比 现货价格低很多,是许多纺中低支企业的首选。而现货可能在储备棉轮出初期会有一个压力,但是随着抛储的 进行,新棉逐渐消化以及新棉的质量较好等因素,后期新棉的销售压力将不会很大。因此我们预计第二季棉花 75 研发报告 /棉花 市场可能是一个先弱后强的走势。 表 2 中国棉花供需预测(2017 年 3 月)单位:万吨 年度 期初库存 产量 进口量 消费量 出口量 期末库存 2013/2014 年度 896 630 300 770 1 1055 2014/2015 年度 1055 616 167 730 3 1105 2015/2016 年度 1105 470 96 755 2 914 2016/2017 年度 914 495 130 770 2 767 2017/2018 年度 767 505 140 780 2 630 注:1、本表中棉花年度起始时间为当 9 月 1 日至下一年 8 月 31 日。 2、期初末库存数据包含当年度国家储备棉、工商业库存以及进口棉。 3、进口棉花包含已通关和保税库未通关棉花。 三、棉花进口量增加,二季度进口以美、澳棉为主 第一季度前两个月我国进口棉花量同比大幅增加,据中国海关统计,2017 年前两个月我国累计进口棉花 25.3 万吨,同比增加 66.4%,据港口仓库反映,2、3 月份港口出库的外棉是以美棉和印度棉。从目前美棉的 签约量和其他外棉的采购情况以及前两个月我国棉花进口情况来看,2017 年我国棉花进口量同比预计将增加。 2017 年,由于印度棉价格维持高位,而相比之下,美棉和澳棉的性价比相对较高,因此预计 2017 年我国进 口棉主要以质量较高的美棉、澳棉为主。第二季度由于是美棉大量到港,而澳棉也在 5、6 月份开始到港,因 此到港的棉花也主要以美棉、澳棉为主。另外 3 月份开始我国储备棉开始轮出,国内棉花价格较低,而国际棉 花价格则一直保持着相对坚挺的节奏,因此预计二季度我国棉花进口量不如一季度量大。3 月中旬前后,美棉 5 月船期 MOT GC 21-2/3-37+、EMOT GC 31-3-38 及 EMOT SM 1-5/32〞的报价分别为 87.50 美分/磅、 88.25 美分/磅及 87 美分/磅。 76 研发报告 /棉花 图3:中国棉花月度进口情况图 图4:内外盘1%关税下差价 万吨 90 元/吨 2011年度 2012年度 2013年度 2014年度 2015年度 2016年度 80 70 60 1%关税下价差 1%关税进口棉价 国内棉价 22000 7000 6000 20000 5000 18000 50 4000 16000 40 3000 2000 14000 1000 30 12000 0 20 ‐1000 10000 0 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 四、 2016‐12‐21 2016‐09‐28 2016‐07‐01 2016‐04‐01 2016/1/5 2015/10/9 2015/7/13 2015/4/9 2015/1/8 2014/10/13 2014/7/11 2014/4/15 2014/1/21 2013/10/24 2013/8/2 2013/5/10 2013/02/18 2012/11/27 2012/9/3 10 出口情况较差,国际贸易环境变复杂 第一季度,我国纺织品服装出口表现不太好,2017 年前两个月我国累计出口纺织品服装约 348.81 亿美元, 同比减少 12.3%,其中出口纺织品 141.71 亿美元,同比减少 8.8%,出口服装 207.1 亿美元,同比减少 14.6%。 而前两个月中,1 月份出口情况基本和去年相差不大,主要是 2 月份出口数据较差。假如仅从前两个月的数据 来推,第一季度我国纺织品服装出口情况是非常差的,但是由于第一季度中 1、2 月份有春节在里面,数据可 能会出现较大的差异,因此一般会把前三个月的实际数据整体做比较。2017 年,从目前的情况来看,美国经 济保持好的势头,而欧洲的经济则正在逐步向好,从外部的需求来看,2017 年我国的纺织品服装出口情况应 该会有好转。但是,2017 年特朗普上台,各国局势也变得比之前紧张,国际不确定因素增加,而美国作为我 国最大的纺织品服装出口国,假如特朗普实行贸易战,对我国纺织品服装出口将产生非常大的影响。 77 研发报告 /棉花 图5:中国纺织品服装出口额(美元值) 图6:中国纺织品服装出口额(人民币值) 350 2000 1800 300 1600 250 1400 亿元 亿美元 1200 200 150 100 2017年 800 2016年 600 2015年 2017年 2016年 400 2014年 50 1000 200 2013年 0 0 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 资料来源:中国海关总署 五、国储棉价格低,进口纱优势渐失 第一季度,据海关统计,1-2 月,我国累计进口棉纱 34.78 万吨,同比增加 25.34%。但是从三月份以来, 由于我国棉花抛储增加棉花供应量,且抛储棉花性价比优势高,因此我国棉花价格是一个震荡偏弱的趋势,特 别是 3 月份以来棉花价格跌幅较大,这就大大降低了我国棉纱生产的成本。而相比之下,目前国外棉花价格持 续维持高位,特别是印度棉价格持续高位,因此目前市场上进口棉纱的报价要大幅高于国产棉纱价格。从目前 市场上的棉纱报价来看,印度 C32S 远期船货的报价在 3.05 美元/公斤,折合到人民币报价接在 25800 元/吨 左右,越南 C32S 喷气用棉纱远期报价在 2.97 美元/公斤,折合人民币报价在 24000 元/吨多,而假如用国内 储备棉目前的成交均价 14726 元/吨来算,国产 C32S 棉纱的成本价格不到 23000 元/吨,因此国产棉纱的价 格优势突出。在 3 月份,即使国内棉花价格降低,但是国内棉纱的价格反而很坚挺,棉纱需求情况还不错,纺 织企业的盈利情况也不错,我们预计后期我国棉纱的优势仍将继续发挥优势,棉纱进口量将逐步减少。 从最近上海举行的一次全球纺织服装展览会上,印度和巴基斯坦展位前的客户要比往年少,而新疆棉纱区 域,客户络绎不绝,询问和下单的客户也非常多,可以看出市场对于进口棉纱的热情逐渐趋冷,而对国产棉纱 的需求热情也逐渐回升。 78 研发 发报告 /棉花 花 图 图7:中国棉纱进 进口统计 万吨 吨 26 24 22 20 18 16 14 12 10 8 9月 10月 11 1月 12月 1月 2月 3月 4月 5月 6月 7月 月 8月 2013/14年度 2 2 2015/16年度 2014 4/15年度 2016 6/17年度 资 资料来源:WIND 资讯银河期货研 研发中心 六、 全球 球主要产棉 棉国棉花概况 况 1、 全 全球棉花略增 增,期末库存 存调增 3 月公布的 的 2016/17 7 年度平衡表 表环比变化:美棉产量上 上调 5.9 万吨 吨至 375.1 万吨,全球 球棉产量上调 调 6.5 万吨 吨至 2301.8 万吨。土耳 耳其用棉量下 下调 6.5 万吨 吨至 137.2 万吨,越南用 万 用棉量上调 4.4 万吨至 115.4 万吨,全 球用 用棉量下调 2 万吨至 2447.9 万吨。印度进口量 量上调 8.7 万吨至 万 47.9 万吨,土耳其 万 其进口棉量下调 7.6 万吨至 70.8 8 万吨。美国 国出口棉量上 上调 10.9 至 287.4,印度出口棉量 量上调 2.2 至 98 万吨。印 印度棉花库存上调 6.6 万吨 至 259 2 万吨,美 美棉库存下调 调 6.5 至 98 8 万吨,澳大 大利亚库存上 上调 5.4 万吨 吨至 53.3 万 万吨,全球库 库存上调 12..6 万 吨至 至 1970 万吨 吨。本次报告 告主要上调美 美国棉花的产 产量和出口量 量,调减美棉 棉期末库存,调增全球棉花库存。 表 3 美国农业部 部(USDA)2017 年 3 月份全球棉花 花产销预测 美国农业部(UUSDA)2017 年 3 月份全球棉花产 产销预测 单位: :万吨 2012/13 年度 2013/144 年度 20144/15 年度 2015/16 年度 2016/17 年度 度(2 2016/17 年度 年 (3 较上 上月 月) 月) 变 变化 产量 印度 度 620.5 675 642.3 574.8 5877.9 587.9 0.0 中国 国 762 713.1 653.2 479 4899.9 489.9 0.0 美国 国 377 281.1 355.3 280.6 3699.2 375.1 5.9 202.5 206.8 230.8 152.4 1677.6 167.6 0.0 巴基 基斯坦 79 研发报告 /棉花 巴西 130.6 174.2 152.4 128.5 141.5 141.5 0.0 澳大利亚 100.2 89.3 50.1 62.1 98 98 0.0 乌兹别克斯坦 100.2 89.3 84.9 82.7 77.3 77.3 0.0 其他 404.7 392 426 345.9 363.9 364.5 0.6 产量累计 2697.6 2620.7 2595 2105.9 2295.3 2301.8 6.5 消费 中国 783.8 751.2 740.3 762 789.3 789.3 0.0 印度 473.6 506.2 533.4 528 517.1 517.1 0.0 巴基斯坦 234.1 226.4 230.8 224.3 222.1 222.1 0.0 孟加拉 102.3 115.4 126.3 132.8 145.9 145.9 0.0 土耳其 131.7 137.2 139.3 144.8 143.7 137.2 -6.5 越南 49 69.7 89.3 95.8 111 115.4 4.4 美国 76.2 77.3 77.8 75.1 71.8 71.8 0.0 其他 510.6 506.9 488.5 458.9 449 449.2 0.2 消费累计 2361.2 2390.2 2425.7 2421.8 2449.9 2447.9 -2.0 进口 孟加拉 108.9 115.4 125.2 135 143.7 139.3 -4.4 越南 52.5 69.7 93.1 98 113.2 117.6 4.4 中国 442.6 307.5 180.4 95.9 98 98 0.0 土耳其 80.4 92.4 80 91.8 78.4 70.8 -7.6 印尼 68.3 65.1 72.8 64 63.1 67.5 4.4 巴基斯坦 39.2 26.1 20.7 71.8 57.7 56.6 -1.1 印度 25.8 14.7 26.7 23.3 39.2 47.9 8.7 其他 220.1 206.9 186.4 186.5 185 185.2 0.2 进口累计 1037.8 897.8 785.2 766.5 778.3 782.9 4.6 出口 美国 283.6 229.3 244.9 199.3 276.5 287.4 10.9 印度 169 201.6 91.4 125.5 95.8 98 2.2 澳大利亚 134.3 105.6 52.3 62.1 89.3 89.3 0.0 巴西 93.8 48.6 85.1 93.9 63.1 61 -2.1 乌兹别克斯坦 69.7 58.8 53.3 54.4 39.2 37 -2.2 布基纳法索 26.1 27.8 22.9 28.3 25 25 0.0 马里 17.4 19.6 18.5 21.8 23.4 23.4 0.0 其他 216.6 201.2 200.5 183.2 165.8 161.6 -4.2 出口累计 1010.5 892.4 769 768.4 778.1 782.7 4.6 期末库存 中国 1096.5 1365.3 1457 1267.1 1063.6 1064.6 1.0 印度 256.8 249.5 293.6 238.3 252.4 259 6.6 巴西 126.3 167 164 134.1 148.3 152.6 4.3 美国 82.7 51.2 79.5 82.7 104.5 98 -6.5 59 53.9 62.9 56.9 54.8 55.3 0.5 巴基斯坦 80 研发报告 /棉花 澳大利亚 52.2 39.3 39.6 42.1 47.9 53.3 5.4 土耳其 28.6 29.5 34.7 34.5 31.7 30.7 -1.0 其他 303.6 293.8 301.2 258.2 254.3 256.6 2.3 库存累计 2005.8 2249.5 2432.5 2113.9 1957.4 1970 12.6 库存消费比 84.95% 94.11% 100.28% 87.29% 79.90% 80.48% 0.58% 数据来源:USDA 2、 美棉销售情况佳,下年度产量预计增加 从目前美国的天气情况来看,降雨和气温情况都利于今年的棉花生长,新花结铃率高,苗情总体良好。截 止 9 月 18 日, 美棉新花吐絮 48%,美国 15 个棉区平均采摘率 6%。美棉生长优良率为 48%。从目前的种植情 况来看,假如后期天气不出现极限天气,则美棉产量将大幅增加。近期美国得州里约·格兰德河流域的雷阵雨 导致播种中断,早播田开始出苗进入两片真叶期,其他地区处于播种前的准备阶段;西部沙漠地区早播田播种 进入高潮,多数地区干燥多风。 2016 年度美棉签约情况非常好,在上次 USDA 调高了美棉出口预期之后,截止 3 月 9 日当周美国累计签 约 2016/17 年度陆地棉 262.74 万吨,同比增加 64.8%,美陆地棉的签约进度为 95%,5 年平均值为 91%,装 运 161.04 万吨,装运进度为 58%,5 年平均值为 53%。 表 4 美国陆地棉出口状况年度对比单位:万吨 年度陆地棉装运 截至目前已装运 已装运量占年 总量 量 度出口量比例 5 年平均 232.6 123.1 53% 2012/13 年度 269.1 153.4 2013/14 年度 217.2 2014/15 年度 截至目前总签约 已签约量占年 量 度出口量比例 88.5 211.6 91% 57% 83.3 236.7 88% 126.4 58% 72.4 198.8 92% 238.9 117.8 49% 101.5 219.3 92% 2015/16 年度 191 91.2 48% 68.2 159.5 84% 2016/17 年度* 277.4 161 58% 101.7 262.7 95% 尚未装运量 *年度装运总量为预测数量 截至 3 月 9 日(第 32 周),本年度的出口状况以及近 5 年同期的出口状况 3、 印度棉花价格高,新年度种植意愿增加 一季度印度国内棉花上市进度略有加快,但是略低于去年同期,据印度棉花公司(CCI),截至 3 月 16 日 本年度印度新花累计上市量 405.0 万吨,其中古吉拉特 95.2 万吨。2015/16 年度同期上市量为 417.7 万吨, 上市进度同比落后 12.7 万吨。价格方面,由于前期新花上市量少,但是印度国内棉花需求量较好,且许多印 度棉出口到巴基斯坦和中国,一季度印度棉花价格保持震荡偏强走势。由于印度今年棉花价格持续高位,且印 度国内本土的纺织业发展,其产品逐步向高支高端方面发展,因此对于高等级棉花的量也增加,所以今年印度 还加大进口了美棉和澳棉的高等级棉花。 81 研发报告 /棉花 由于今年印度棉价走高,农民收益情况较好,且今年印度雨季将遭遇厄尔尼诺,北部降雨届时会明显减少, 不利当地稻田耕作,因此预计 17 年度印度北部地区(旁遮普、哈里亚纳及拉贾斯坦)或将播种更多的棉花。 根据当地棉农和贸易商透露,该地区植棉面积或将大增 20-25%(去年面积大概在 119.6 万公顷) 。新花预计在 雨季(kharif season)4 月中旬播种。 目前印度 S-6 棉花轧花厂提货价 48250 卢比/坎地,折 84.95 美分/磅。 表 5 印度棉花产销库存情况 单位:万吨 2008/09 年 2009/10 年 2010/11 年 2011/12 年 2012/13 年 2013/14 年 2014/15 年 2015/16 年 2016/17 年 度 度 度 度 度 度 度 度 度 产量 492.1 533.4 592.2 631.4 620.5 675 642.3 574.8 587.9 消费 386.5 430 447.4 423.5 473.6 506.2 533.4 528 517.1 出口 51.4 142.6 108.9 241.2 169 201.6 91.4 125.5 98 期末库存 231.7 211.2 256.9 231.2 256.8 249.5 293.6 238.3 259 数据来源:USDA 七、总结及操作建议 从全球来看,3 月美联储 FOMC 召开确定加息,并预示后期加息进程将加快。而国内市场今年也预期货 币政策会比去年收紧,甚至还有加息的声音流出,金融去杠杆将是今年的主基调。另外 3 月份国内房地产又一 轮严控政策发布并实施,国内稳经济的意图明显。而实现经济企业盈利情况有恢复,李克强总理也表示 2017 年国内 GDP 增速将保持在 6.5 以上。综合来看,中国经济下跌的趋势基本企稳。 从国际棉花基本面讲,供应这一块 2016/17 年度全球棉花产量较去年增加,其中美国棉花产量增幅较大, 但是需求方面,中国和印度的需求情况不错,中国的期末库存在大幅减少,而国际棉花库存略有增加。美棉签 约情况较好,印度棉国内需求也不错,因此国际棉花价格基本维持一个坚挺的状态。 国内棉花市场基本面上是比较确定的,供应方面,仅新棉和进口棉供应的话存在很大缺口的,而储备棉就 是补缺口的。长期来看,储备棉库存大量消化,国内棉花是在去库存的周期中,长远趋势是震荡偏强的。而二 82 研发报告 /棉花 季度来看,前期新棉和储备棉同时大量供应对市场有一定的压力,另外仓单量较大且持续增加也对市场造成较 大的压力,但是随着抛储的进行以及新棉的消化,后期压力逐步减小。而需求方面,从目前的棉纱销售情况来 看,棉纱价格坚挺,销售情况较好,纺织企业盈利情况不错,进口棉的价格优势丧失,国产棉纱再次受到企业 青睐,因此从下游需求端来看是一个利好的过程。由此推测第二季度,前期可能供应端压力大市场偏弱,后期 随着需求好转以及大量的棉花被消耗,市场可能会偏强走势。 83