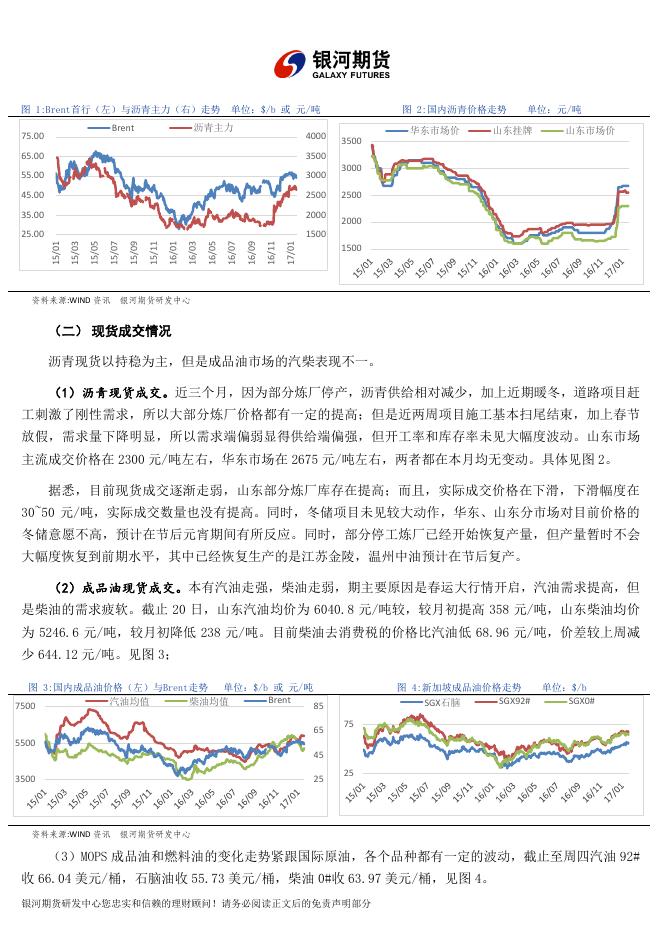

银河期货201702月报—沥青.pdf

银河期货201702月报—沥青.pdf

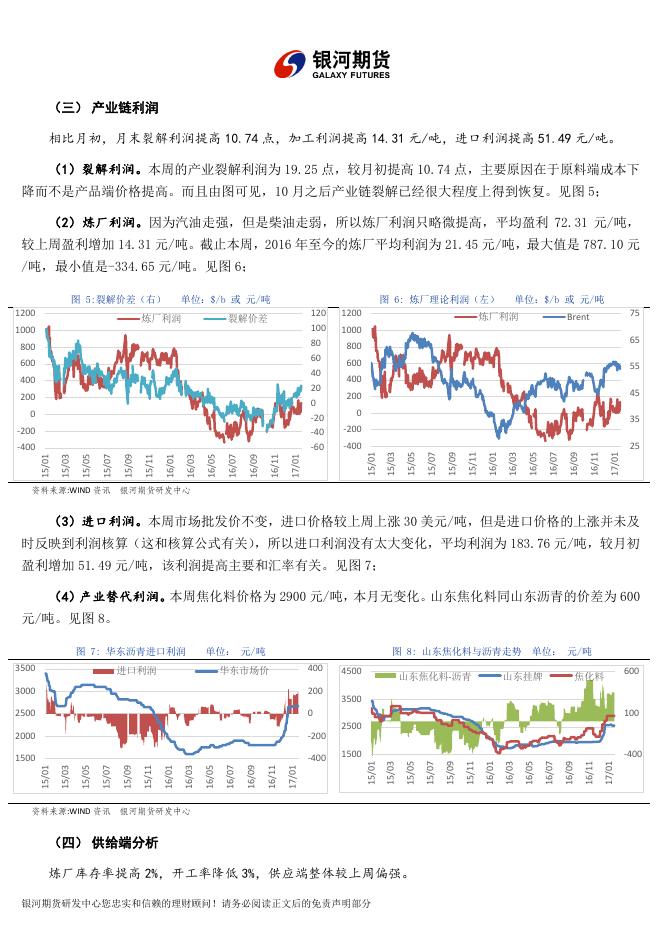

银河期货201702月报—沥青.pdf

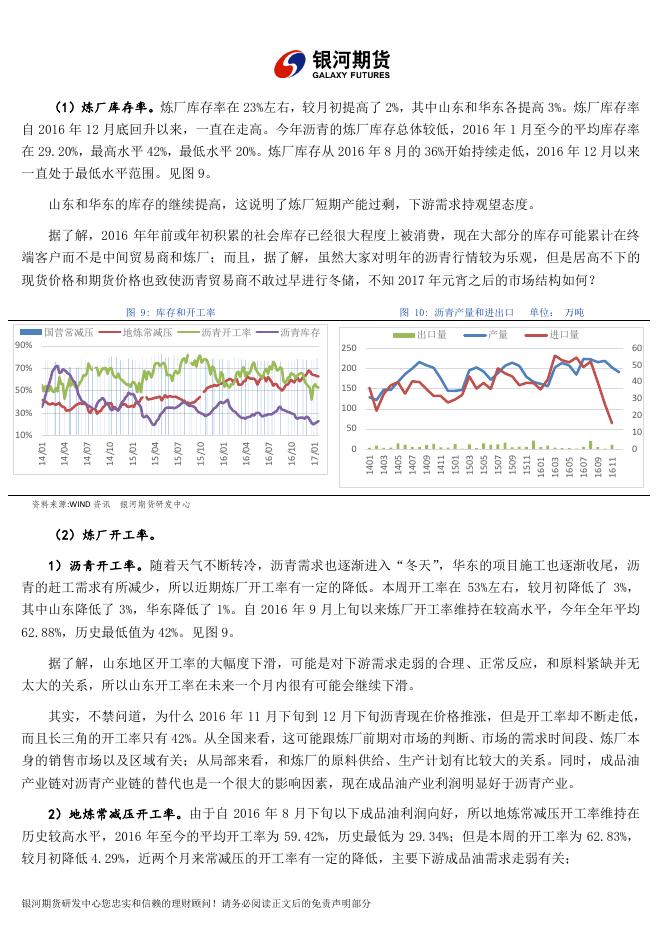

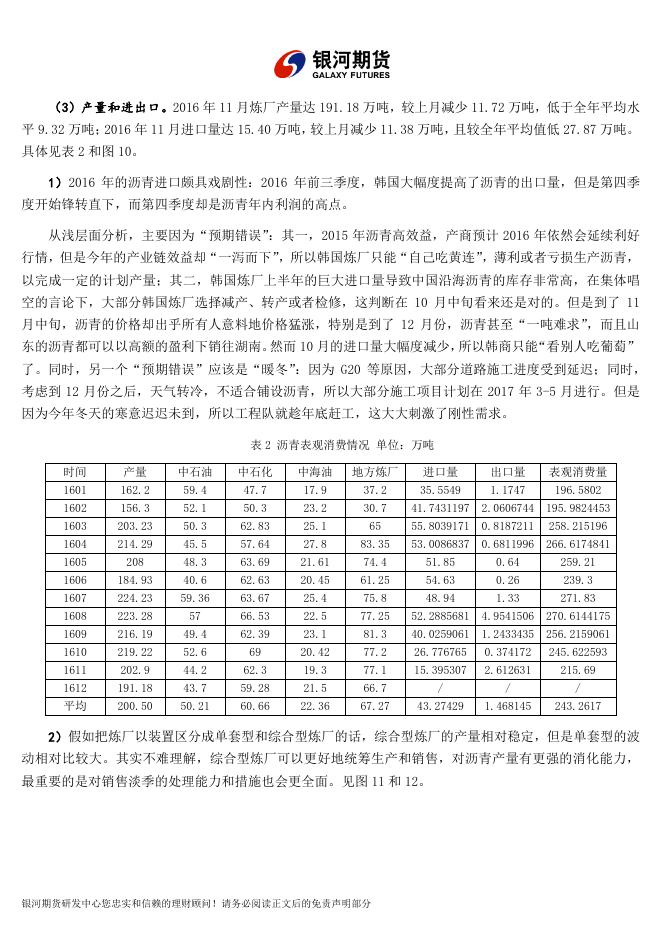

GFBU-MR1701 期 2017 年 01 月 24 日 石油沥青产业链报告 月 报 煤化工事业部 石油沥青研究员 邱成顺 资格证编号:F3021530 :021-51635218 18658116186 :qiuchengshun_qh@chinastock.com.cn :上海市浦东新区世纪大道 1501 号 SOHO 世纪广场 09 层 : www.yhqh.com.cn 一、 产业链数据 期 货 盘 面 项目 1 沥青价格 原油价格 项目 3 现 货 盘 面 沥青价格 元/吨 相关产品 元/吨 合约名称 1/3 1/20 涨幅 最高价 最低价 项目 2 1/3 1/20 Bu1706 2648 2570 -2.95 2840 2568 沥青成交(手) 1150324 953984 Bu1709 2752 2684 -2.47 2890 2680 主力持仓(手) 661326 659442 WTI 主连 52.47 53.24 1.47 55.24 50.71 沥青厂库(吨) / / Brent 主连 55.56 55.99 0.77 58.37 53.58 沥青仓库(吨) / / 名称 1/3 1/20 项目 5 1 月初 月末 韩国 FOB 255 285 新加 FOB 295 305 加工利润 59.00 72.31 韩 CIF 东 285 315 裂解利润 8.51 19.25 新 CIF 南 335 345 进口利润 132.27 183.76 石脑油 53.96 55.73 汇率 6.92384 6.87612 92#汽油 68.16 66.04 项目 6 月初 月末 0#柴油 66.39 63.97 库存率 21% 23% 380#燃 333.5 315.09 开工率 56% 53% 现货名称 1/3 1/20 山东地区 2300 2300 齐鲁石化 2500 2500 京博石化 2280 2300 东明石化 2300 2320 华东地区 2675 2675 华南地区 2725 2725 山东汽油 5682.8 6040.8 山东柴油 5484.8 5246.6 山东焦化料 2900 2900 项目 4 进口 价格 $/MT MOPS $/b 或 $/MT 二、 产业链分析 本月沥青产业行情偏弱。受近期基本面持续走弱的影响,沥青期货跌幅较大,截止至 20 日收盘,1706 合约跌 2.95%,但是裂解利润略有提高,提高 4.43 点;现货行情偏弱,炼厂库存略有提高,开工率和市场 批发价持平,但是实际成交价略有下降,而且实际成交数量有较大下滑。 (一) 内外盘情况 截止至 20 日收盘,较月初相比 Brent 涨 0.77%收 55.99 点,WTI 涨 1.47%收 53.24 点,BU1706 跌 2.95% 收 2570 点,BU1709 跌 2.47%收 2684 点。 1 利润数据截止时间为每周四,包括裂解利润、炼厂利润、进口利润和替代利润,下同。 银河期货研发中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 图 1:Brent首行(左)与沥青主力(右)走势 沥青主力 Brent 75.00 单位:$/b 或 元/吨 4000 17/01 16/11 16/09 16/07 1500 16/05 25.00 16/03 2000 16/01 35.00 15/11 2500 15/09 45.00 15/07 3000 15/05 55.00 15/03 3500 15/01 65.00 图 2:国内沥青价格走势 华东市场价 单位:元/吨 山东挂牌 山东市场价 3500 3000 2500 2000 1500 资料来源:WIND 资讯 银河期货研发中心 (二) 现货成交情况 沥青现货以持稳为主,但是成品油市场的汽柴表现不一。 (1)沥青现货成交。近三个月,因为部分炼厂停产,沥青供给相对减少,加上近期暖冬,道路项目赶 工刺激了刚性需求,所以大部分炼厂价格都有一定的提高;但是近两周项目施工基本扫尾结束,加上春节 放假,需求量下降明显,所以需求端偏弱显得供给端偏强,但开工率和库存率未见大幅度波动。山东市场 主流成交价格在 2300 元/吨左右,华东市场在 2675 元/吨左右,两者都在本月均无变动。具体见图 2。 据悉,目前现货成交逐渐走弱,山东部分炼厂库存在提高;而且,实际成交价格在下滑,下滑幅度在 30~50 元/吨,实际成交数量也没有提高。同时,冬储项目未见较大动作,华东、山东分市场对目前价格的 冬储意愿不高,预计在节后元宵期间有所反应。同时,部分停工炼厂已经开始恢复产量,但产量暂时不会 大幅度恢复到前期水平,其中已经恢复生产的是江苏金陵,温州中油预计在节后复产。 (2)成品油现货成交。本有汽油走强,柴油走弱,期主要原因是春运大行情开启,汽油需求提高,但 是柴油的需求疲软。截止 20 日,山东汽油均价为 6040.8 元/吨较,较月初提高 358 元/吨,山东柴油均价 为 5246.6 元/吨,较月初降低 238 元/吨。目前柴油去消费税的价格比汽油低 68.96 元/吨,价差较上周减 少 644.12 元/吨。见图 3; 图 3:国内成品油价格(左)与Brent走势 单位:$/b 或 元/吨 Brent 汽油均值 柴油均值 7500 85 65 图 4:新加坡成品油价格走势 SGX92# SGX石脑 单位:$/b SGX0# 75 5500 45 3500 25 25 资料来源:WIND 资讯 银河期货研发中心 (3)MOPS 成品油和燃料油的变化走势紧跟国际原油,各个品种都有一定的波动,截止至周四汽油 92# 收 66.04 美元/桶,石脑油收 55.73 美元/桶,柴油 0#收 63.97 美元/桶,见图 4。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 (三) 产业链利润 相比月初,月末裂解利润提高 10.74 点,加工利润提高 14.31 元/吨,进口利润提高 51.49 元/吨。 (1)裂解利润。本周的产业裂解利润为 19.25 点,较月初提高 10.74 点,主要原因在于原料端成本下 降而不是产品端价格提高。而且由图可见,10 月之后产业链裂解已经很大程度上得到恢复。见图 5; (2)炼厂利润。因为汽油走强,但是柴油走弱,所以炼厂利润只略微提高,平均盈利 72.31 元/吨, 较上周盈利增加 14.31 元/吨。截止本周,2016 年至今的炼厂平均利润为 21.45 元/吨,最大值是 787.10 元 /吨,最小值是-334.65 元/吨。见图 6; 35 -200 17/01 25 16/11 -400 17/01 16/11 16/09 16/07 16/05 16/03 16/01 15/11 15/09 15/07 15/05 15/03 15/01 -400 0 16/09 -200 45 200 16/07 0 55 400 16/05 200 600 16/03 400 65 800 16/01 600 75 Brent 1000 15/11 800 单位:$/b 或 元/吨 炼厂利润 15/09 1000 1200 15/07 120 100 80 60 40 20 0 -20 -40 -60 裂解价差 15/05 炼厂利润 图 6: 炼厂理论利润(左) 15/03 1200 单位:$/b 或 元/吨 15/01 图 5:裂解价差(右) 资料来源:WIND 资讯 银河期货研发中心 (3)进口利润。本周市场批发价不变,进口价格较上周上涨 30 美元/吨,但是进口价格的上涨并未及 时反映到利润核算(这和核算公式有关) ,所以进口利润没有太大变化,平均利润为 183.76 元/吨,较月初 盈利增加 51.49 元/吨,该利润提高主要和汇率有关。见图 7; (4)产业替代利润。本周焦化料价格为 2900 元/吨,本月无变化。山东焦化料同山东沥青的价差为 600 元/吨。见图 8。 100 资料来源:WIND 资讯 银河期货研发中心 (四) 供给端分析 炼厂库存率提高 2%,开工率降低 3%,供应端整体较上周偏强。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 17/01 16/11 16/09 -400 16/07 1500 16/05 17/01 16/11 16/09 16/07 16/05 16/03 16/01 15/11 15/09 15/07 -400 15/05 1500 15/03 -200 15/01 2000 600 焦化料 2500 16/03 0 山东挂牌 16/01 2500 单位: 元/吨 3500 15/11 200 山东焦化料-沥青 15/09 3000 4500 15/07 400 华东市场价 15/05 进口利润 图 8: 山东焦化料与沥青走势 15/03 3500 单位: 元/吨 15/01 图 7: 华东沥青进口利润 (1)炼厂库存率。炼厂库存率在 23%左右,较月初提高了 2%,其中山东和华东各提高 3%。炼厂库存率 自 2016 年 12 月底回升以来,一直在走高。今年沥青的炼厂库存总体较低,2016 年 1 月至今的平均库存率 在 29.20%,最高水平 42%,最低水平 20%。炼厂库存从 2016 年 8 月的 36%开始持续走低,2016 年 12 月以来 一直处于最低水平范围。见图 9。 山东和华东的库存的继续提高,这说明了炼厂短期产能过剩,下游需求持观望态度。 据了解,2016 年年前或年初积累的社会库存已经很大程度上被消费,现在大部分的库存可能累计在终 端客户而不是中间贸易商和炼厂;而且,据了解,虽然大家对明年的沥青行情较为乐观,但是居高不下的 现货价格和期货价格也致使沥青贸易商不敢过早进行冬储,不知 2017 年元宵之后的市场结构如何? 图 9: 库存和开工率 国营常减压 地炼常减压 图 10: 沥青产量和进出口 沥青开工率 沥青库存 出口量 产量 单位: 万吨 进口量 90% 250 60 70% 200 50 50% 150 30% 100 40 30 10 0 0 1401 1403 1405 1407 1409 1411 1501 1503 1505 1507 1509 1511 1601 1603 1605 1607 1609 1611 17/01 16/10 16/07 16/04 16/01 15/10 15/07 15/04 15/01 14/10 14/07 14/04 14/01 10% 20 50 资料来源:WIND 资讯 银河期货研发中心 (2)炼厂开工率。 1)沥青开工率。随着天气不断转冷,沥青需求也逐渐进入“冬天”,华东的项目施工也逐渐收尾,沥 青的赶工需求有所减少,所以近期炼厂开工率有一定的降低。本周开工率在 53%左右,较月初降低了 3%, 其中山东降低了 3%,华东降低了 1%。自 2016 年 9 月上旬以来炼厂开工率维持在较高水平,今年全年平均 62.88%,历史最低值为 42%。见图 9。 据了解,山东地区开工率的大幅度下滑,可能是对下游需求走弱的合理、正常反应,和原料紧缺并无 太大的关系,所以山东开工率在未来一个月内很有可能会继续下滑。 其实,不禁问道,为什么 2016 年 11 月下旬到 12 月下旬沥青现在价格推涨,但是开工率却不断走低, 而且长三角的开工率只有 42%。从全国来看,这可能跟炼厂前期对市场的判断、市场的需求时间段、炼厂本 身的销售市场以及区域有关;从局部来看,和炼厂的原料供给、生产计划有比较大的关系。同时,成品油 产业链对沥青产业链的替代也是一个很大的影响因素,现在成品油产业利润明显好于沥青产业。 2)地炼常减压开工率。由于自 2016 年 8 月下旬以下成品油利润向好,所以地炼常减压开工率维持在 历史较高水平,2016 年至今的平均开工率为 59.42%,历史最低为 29.34%;但是本周的开工率为 62.83%, 较月初降低 4.29%,近两个月来常减压的开工率有一定的降低,主要下游成品油需求走弱有关; 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 (3)产量和进出口。2016 年 11 月炼厂产量达 191.18 万吨,较上月减少 11.72 万吨,低于全年平均水 平 9.32 万吨;2016 年 11 月进口量达 15.40 万吨,较上月减少 11.38 万吨,且较全年平均值低 27.87 万吨。 具体见表 2 和图 10。 1)2016 年的沥青进口颇具戏剧性:2016 年前三季度,韩国大幅度提高了沥青的出口量,但是第四季 度开始锋转直下,而第四季度却是沥青年内利润的高点。 从浅层面分析,主要因为“预期错误” :其一,2015 年沥青高效益,产商预计 2016 年依然会延续利好 行情,但是今年的产业链效益却“一泻而下” ,所以韩国炼厂只能“自己吃黄连”,薄利或者亏损生产沥青, 以完成一定的计划产量;其二,韩国炼厂上半年的巨大进口量导致中国沿海沥青的库存非常高,在集体唱 空的言论下,大部分韩国炼厂选择减产、转产或者检修,这判断在 10 月中旬看来还是对的。但是到了 11 月中旬,沥青的价格却出乎所有人意料地价格猛涨,特别是到了 12 月份,沥青甚至“一吨难求” ,而且山 东的沥青都可以以高额的盈利下销往湖南。然而 10 月的进口量大幅度减少,所以韩商只能“看别人吃葡萄” 了。同时,另一个“预期错误”应该是“暖冬”:因为 G20 等原因,大部分道路施工进度受到延迟;同时, 考虑到 12 月份之后,天气转冷,不适合铺设沥青,所以大部分施工项目计划在 2017 年 3-5 月进行。但是 因为今年冬天的寒意迟迟未到,所以工程队就趁年底赶工,这大大刺激了刚性需求。 表 2 沥青表观消费情况 单位:万吨 时间 产量 中石油 中石化 中海油 地方炼厂 进口量 出口量 表观消费量 1601 162.2 59.4 47.7 17.9 37.2 35.5549 1.1747 196.5802 1602 156.3 52.1 50.3 23.2 30.7 41.7431197 2.0606744 195.9824453 1603 203.23 50.3 62.83 25.1 65 55.8039171 0.8187211 258.215196 1604 214.29 45.5 57.64 27.8 83.35 53.0086837 0.6811996 266.6174841 1605 208 48.3 63.69 21.61 74.4 51.85 0.64 259.21 1606 184.93 40.6 62.63 20.45 61.25 54.63 0.26 239.3 1607 224.23 59.36 63.67 25.4 75.8 48.94 1.33 271.83 1608 223.28 57 66.53 22.5 77.25 52.2885681 4.9541506 270.6144175 1609 216.19 49.4 62.39 23.1 81.3 40.0259061 1.2433435 256.2159061 1610 219.22 52.6 69 20.42 77.2 26.776765 0.374172 245.622593 1611 202.9 44.2 62.3 19.3 77.1 15.395307 2.612631 215.69 1612 191.18 43.7 59.28 21.5 66.7 / / / 平均 200.50 50.21 60.66 22.36 67.27 43.27429 1.468145 243.2617 2)假如把炼厂以装置区分成单套型和综合型炼厂的话,综合型炼厂的产量相对稳定,但是单套型的波 动相对比较大。其实不难理解,综合型炼厂可以更好地统筹生产和销售,对沥青产量有更强的消化能力, 最重要的是对销售淡季的处理能力和措施也会更全面。见图 11 和 12。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 图 11:综合型炼厂产量 辽河石化 25 单位: 万吨 镇海炼化 菏泽东明 图 12:单套型炼厂产量 中油高富 滨阳燃化 单位: 万吨 中海滨州 金海宏业 15 20 10 15 10 5 5 1611 1609 1607 1605 1603 1601 1511 1509 1507 1505 1503 1501 1411 1409 1407 1405 1403 1611 1609 1607 1605 1603 1601 1511 1509 1507 1505 1503 1501 1411 1409 1407 1405 1403 1401 1401 0 0 资料来源:WIND 资讯 银河期货研发中心 (五) 需求端分析 本周需求端整体偏弱。全国大部分天气转冷,加上春节放假逐渐到来,下游项目施工基本收尾结束。 从 2016 年 11 月开始,虽然进入沥青传统的“冬季” ,但是天气并未立即转冷,很多原本计划在 17 年 3~5 月施工的项目有所提前,所以在很大程度上刺激了沥青需求。到了 12 月下旬,沥青总体需求开始萎缩, 但是部分道路工程逐步收尾,仍有一部分工程在赶工,所以对沥青价格有一定的支撑。进入 1 月中旬,除 了少部分地区会继续施工外,大部分施工项目即将结束。 在另一个方面,贸易商的社会库存已经在很大程度上得到解决。据了解,现在大部分的库存可能累计 在终端客户而不是中间贸易商和炼厂。 所以整体上,在该价格上沥青供需将在平衡点博弈:项目开工逐步收尾,炼厂产量维持在一定水平, 价格稳定,出货平稳;同时贸易商的社会库存大部分得到解决,需求端得到刺激。 (六) 其他产业链图表 图 13:利润占销售价 炼厂利润 利润/沥青售价 单位:$/t 或 元/吨 山东挂牌 SGX380# 600 0.6 4000 0.4 3500 0.2 3000 0 2500 0 -0.2 2000 0 -500 -0.4 1500 -200 17/01 16/11 16/09 16/07 16/05 16/03 16/01 15/11 15/09 15/07 200 15/05 17/01 16/11 16/09 16/07 16/05 16/03 16/01 15/11 15/09 15/07 15/05 15/03 15/01 500 400 15/03 1000 SGX380#-山东沥青 15/01 1500 图 14:SGX380#与沥青走势 资料来源:WIND 资讯 银河期货研发中心 (七) 策略建议 (1)对产业链套利而言,目前炼厂利润已经处于今年中等水平,开工率也处于较高水平,炼厂库存率 处于历史低位,所以现在是需要谨慎决策。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 从原料来看,目前市场导向为“原油看多”,同时沥青原料一定是不可能回到 2016 年 1 月份的相对价 格水平(马瑞原油价格只有 900 元/吨左右,但是山东沥青价格在 1500 元/吨左右) 。重要的是,马瑞等沥 青原油的价格和 Brent 的价差已经在缩小,也就是说沥青原料的相对成本在提高; 在产品端,从国家道路施工规划以及贸易商的预期来看,沥青需求会有一定的增加,所以依旧看多沥 青远期。但是,对整个产业而言,沥青利润对产业链的影响力是不及成品油的,而且成品油的出口量如此 大(出口价格会影响亚洲市场),国内成品油库存又居高不下,生产过剩比较严重,所以我认为中短期内成 品油相对原油偏弱势,目前较高的裂解价差会有所调整。 所以产业链套利的投资者应该谨慎选择入场和平仓节点。 (2)对沥青交易而言,看多沥青远期合约,建议投资者逢低做多,不建议逢高做空。主要观点是: 1) 在成本端 所有的石油产品都是成本推动型商品,也就意味着原料价格可以决定沥青价格。业内普遍认为原油价 格中心会上移,预期在 60 美元/桶左右,所以 2017 年的沥青价格也应随之上移。这也是看多沥青 2017 的 原因之一。但是从当前 1706 合约 2500 点左右的价位,似乎已经预期成本推涨,因为该点位足够覆盖 60 美 元/桶的原料成本。 同时,沥青原料的成本在不断增加。从数据统计来看,沥青原料对基准油的贴水在减少,较高的贴水 比例在 25%左右,较低的贴水比例在 5%左右。当然影响贴水的因素很多,还存在很大的不确定性。 2) 在供给端 从原料端考虑:从“三桶油”了解,2017 年沥青原料的供给较 2016 年未见大幅度提高,预计与 2016 年相差不大; 从产能端考虑:由于 2015 年产业链利润较好,包括玉皇盛世在内的炼厂计划在 2016 年投产沥青,但 考虑到今年沥青效益不比预期,所以投产计划一再延迟。据了解,该预计产能很有可能“再度流产” ,所以 预计明年的产能未见大幅度提高; 从进口端考虑:我们可以把进口端定义为“贸易端” ,所以会存在比较大的投机性。但是从韩国等中国 周边国家和地区的产能来看,沥青的产量是巨大的。但进口沥青在用途、地域等方面与国产重交沥青有很 大的差异性,所以该部分对主体的冲击应该不大。 3) 在需求端 在“一带一路”、京津冀协同发展、长江经济带三大国家战略交通先行的背景下,“十三五”期间全国 交通投资规模将继续攀升。目前各省在今年的地方两会或者交通运输工作会议中明确了各自在国家“三大 战略”中的定位及发展重点,交通建设领域在新常态下将有充足的发展动力。 去年 12 月底以来,各省 2016 年交通运输工作会议已经陆续召开,并发布“十三五”期间高速公路建 设目标。通过各省高速规划通车里程汇总得出以下数据: “十三五”期间全国高速公路将新增通车里程 4.6 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 万公里,2020 年高速公路通车里程将达到 16.9 万公里,增长率为 37%。 据了解,现在道路建设可能会从新增高速公路建设转向高速维护投资以及城乡或者乡村公路上。 三、 产业链话题探讨 【前 言】为解决石油沥青投资者对部分问题的困扰,特意增开此栏目,主要针对市场主要关心且存在 争议问题的探讨和研究。限于我个人的研究水平,此栏目的研究仅供参考,并欢迎批评指正。 从 160603 期开始,我们先后探讨了三个系列的内容;也通过这个三个系列的内容,我们大致了解了沥 青的加工和生产工艺、期货衍生品工具及其使用、衍生品定价模型和方法,见下表 3。 表 3 往期探讨系列内容 系列名称 周报期次 主要内容 沥青生产杂谈 160603~160804 沥青加工工艺、原料种类和比例、原油标尺、炼厂税负和利润核算、 转产焦化料核算等 期货衍生品工具及其使用 160805~161101 四大原油合约对比、Brent 定价体系、期货、远期、互换、期权概 述以及使用、产业链套利分析等 衍生品定价模型和方法 161102~161203 期货、远期、互换(利率、货币、石油协议)定价模型及分析 原油现货市场简介 161204~ 北海、地中海、环太平洋和亚洲、美国、南美洲原油现货市场简介 大家可以根据自己的兴趣选择相应的内容,并且所有周报都可以在银河期货公司网页 (www.yhqh.com.cn)能源-沥青板块查询和下载。欢迎下载参阅。 从 161204 期开始,周报将主要探讨几个主要地区、国家的原油市场情况,更多关注点在于供给端而非 需求端,限于本人对原油的认识比较浅薄,所以这个系列的内容更多只是引导,希望对大家能起到帮助, 假如有错误和不足,也望见谅。 【本期话题】原油现货市场简介系列第 4 期,总第 23 期—地中海和中东地区(1)市场概况 通过前三期的探讨,我们大致了解了北海地区的原油现货情况,包括产量、进出口、原油品质和管道 等,同时也回顾了 Brent 的定价体系;倘若有遗漏的,可以在后期补充。所以,从这期开始讨论地中海和 中东地区的情况,同时前苏联地区也被划分到这个部分。1)没有把前苏联地区单独划分,主要考虑到前苏 联地区的原油会通过地中海出口,而且对地中海地区的定价有很大影响力;2)把中东和地中海一起讨论, 是因为伊朗、伊拉克等国家会通过地中海出口原油,并对地中海的价格造成很大的影响力,为了不重复讨 论,所以就合并在一起;3)后期再将西非地区单独分开讨论。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 (1)地中海 地中海地区主要的原油生产国和出口国都是一些北非国家,特别是阿尔及利亚、利比亚、埃及、突尼 斯和叙利亚。此外,稳定供应地中海市场的还有来自于前苏联、伊朗和伊拉克的原油。伊朗的原油是以西 迪基里尔 FOB 价进行交付的,该港口是苏迈德-地中海输油管道在地中海一侧的终端,位于埃及亚历山大以 西;伊拉克原油一般以杰伊汉 FOB 价格进行交付,杰伊汉是伊拉克-土耳其输油管道的终端出口装港;乌拉 尔原油已经成为地中海原油市场最重要的定价参考油种,代替了原来以现货销售的伊朗原油,由于伊朗原 油越来越倾向于长期客户和对最终用户的直接销售,所以在西迪基里尔已经很少看到现货销售的伊朗原油 了。 (2)中东地区 波斯湾沿岸七国的原油产量占到了世界原油产量的近三分之一,并且控制着世界原油市场大部分的富 余生产能力。这七个海湾原油生产国中有六个石油输出国组织成员,分别是沙特阿拉伯、伊朗、伊拉克、 科威特、卡特尔和阿拉伯联合酋长国,只有阿曼不是该组织成员,而且阿曼是以最大或者接近最大的产能 来开采原油的。沙特阿拉伯在原油储量、产能和产量方面都是世界上最重要的产油国。其他海湾原油生产 国的产量加起来比沙特阿拉伯的大,所以他们的产量政策对原油价格也有非常重大的影响。 大部分海湾原油是按照长期合同出售的,部分是因为将原油运往美国、欧洲和远东的炼厂需要时间, 部分是因为像沙特阿拉伯和科威特这样的主要欧佩克原油生产国不愿看到他们的原油在原油现货市场中进 行交易。长期合同通常规定禁止对海湾原油的转卖,大约只有 3%的海湾原油,如阿曼、阿布扎比和卡塔尔, 可以进行现货交易,参与者是份额油生产商以及长期合同的持有人,这就为一个相对活跃的地区原油现货 市场和远期纸货市场提供了基础。然而,尽管海湾地区的原油生产国并不喜欢现货交易,但是大部分按长 期合同进行销售的原油的计价公式却是与 WTI、Brett、阿曼或者迪拜原油等基准原油的现货报价挂钩的。 沙特阿拉伯、伊朗和科威特一般采用公式定价机制,同时也有官方定价;阿布扎比、阿曼和卡塔尔一般使 用追溯性官方定价。 【结束语】 2017 年春节前的周报告一段落了,很感谢您一直以来对银河期货沥青周报的关注与支持。春节之后, 我们一定将再接再厉,持续提高报告品质,为您提供有价值的信息。 祝您春节快乐,鸡年大吉,万事如意。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 ----【免责声明】 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告 的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但银 河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就报告中的 内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货研发中心您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分