银河期货201702月报—豆类.pdf

银河期货201702月报—豆类.pdf

银河期货201702月报—豆类.pdf

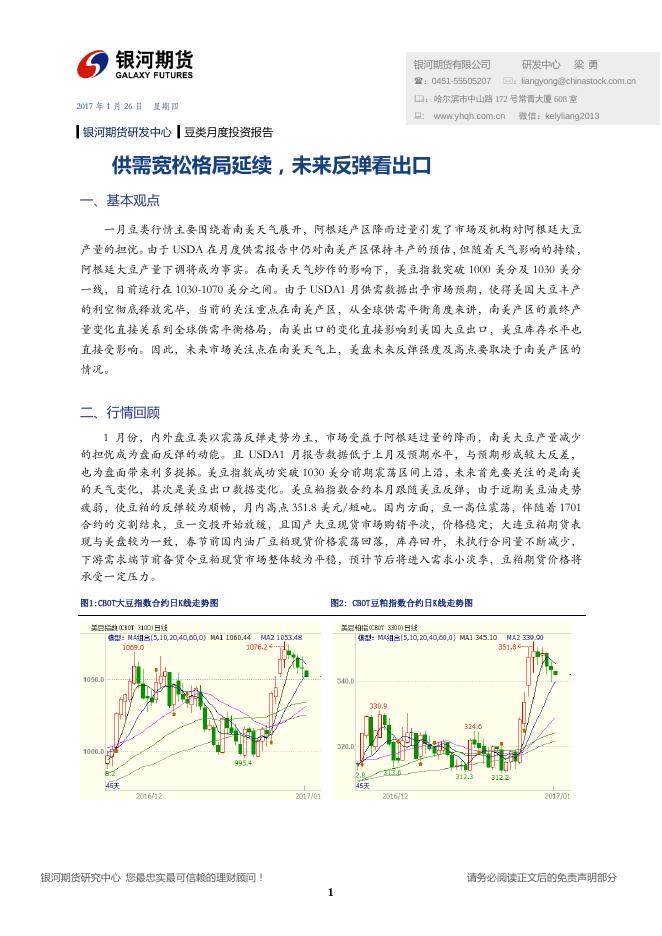

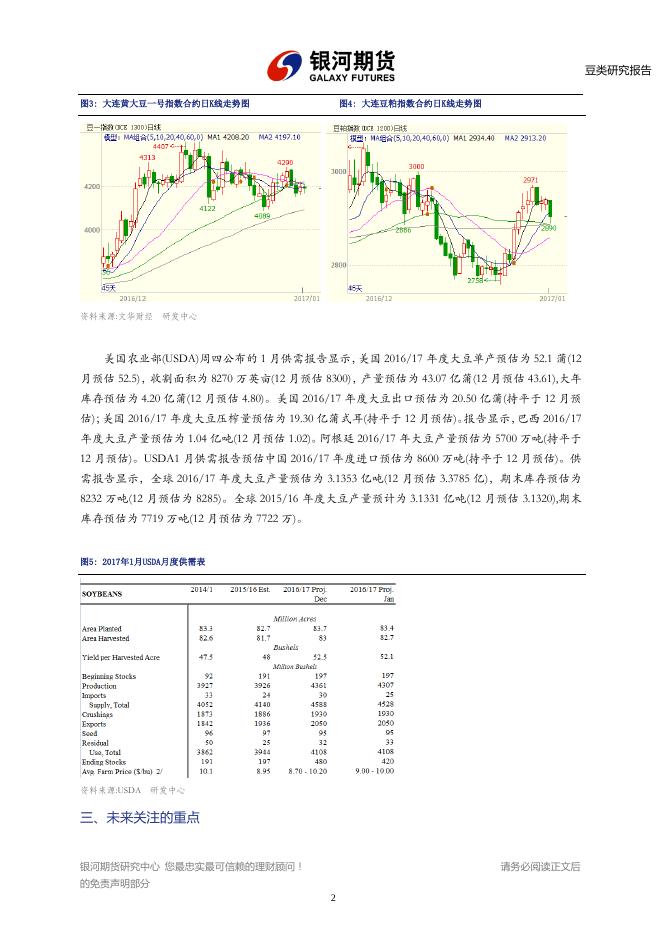

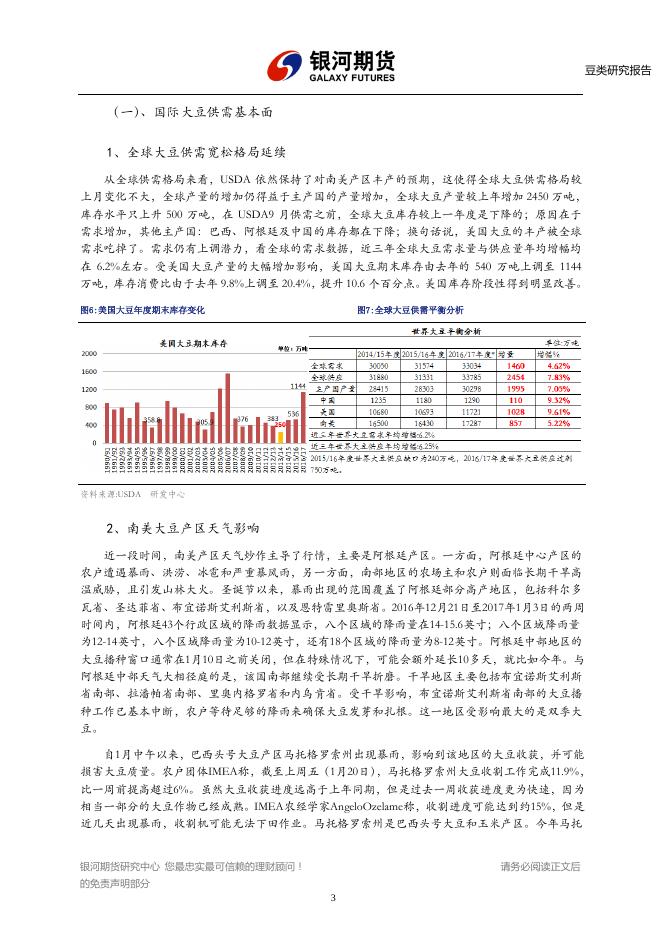

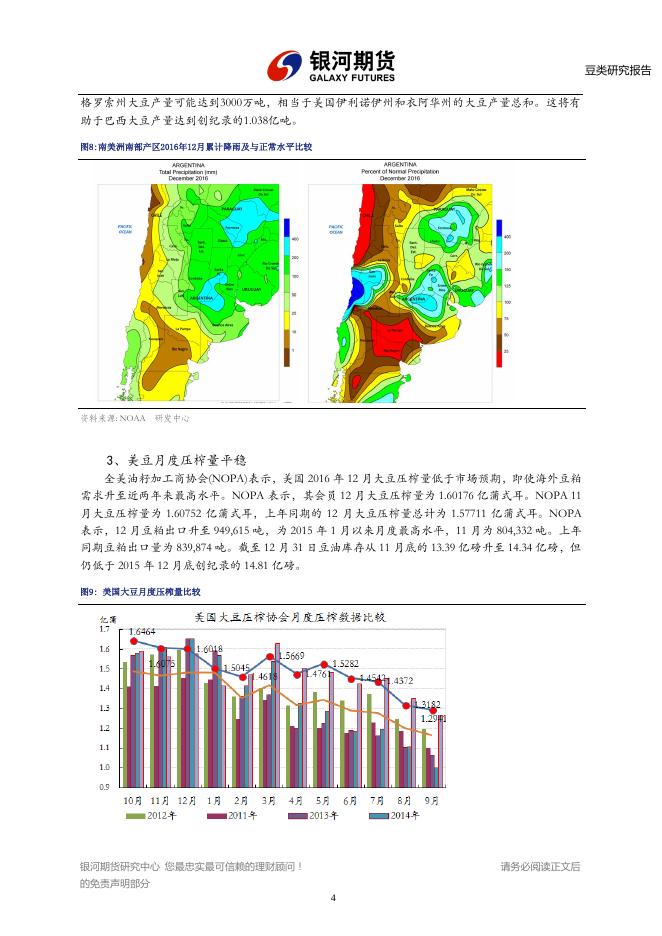

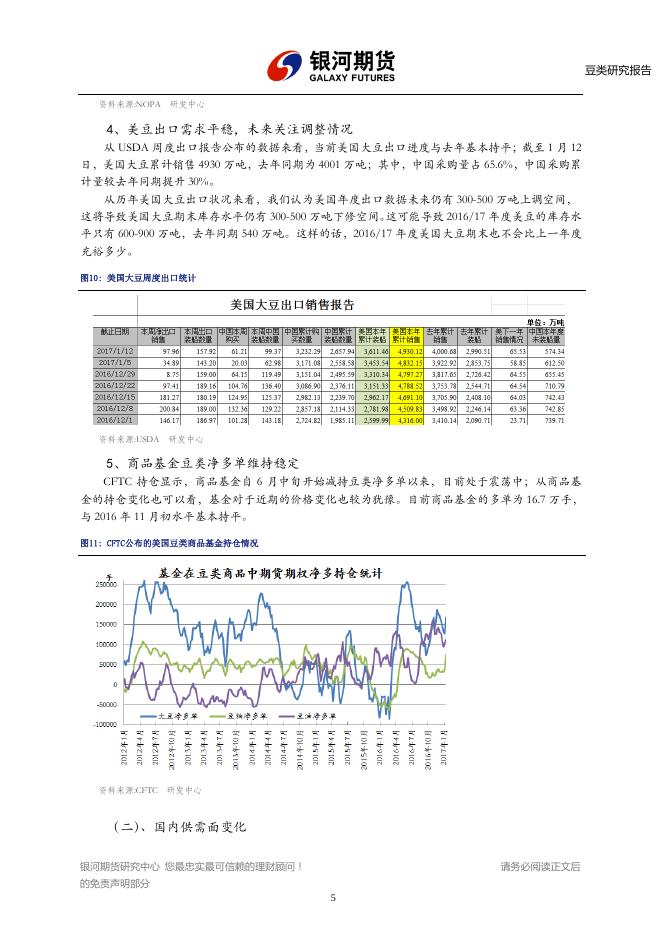

银河期货有限公司 :0451-55505207 2017 年 1 月 26 日 研发中心 梁 勇 :liangyong@chinastock.com.cn :哈尔滨市中山路 172 号常青大厦 608 室 星期四 : www.yhqh.com.cn 微信:kelyliang2013 ▍银河期货研发中心 ▍豆类月度投资报告 供需宽松格局延续,未来反弹看出口 一、基本观点 一月豆类行情主要围绕着南美天气展开,阿根廷产区降雨过量引发了市场及机构对阿根廷大豆 产量的担忧。由于 USDA 在月度供需报告中仍对南美产区保持丰产的预估,但随着天气影响的持续, 阿根廷大豆产量下调将成为事实。在南美天气炒作的影响下,美豆指数突破 1000 美分及 1030 美分 一线,目前运行在 1030-1070 美分之间。由于 USDA1 月供需数据出乎市场预期,使得美国大豆丰产 的利空彻底释放完毕,当前的关注重点在南美产区,从全球供需平衡角度来讲,南美产区的最终产 量变化直接关系到全球供需平衡格局,南美出口的变化直接影响到美国大豆出口,美豆库存水平也 直接受影响。因此,未来市场关注点在南美天气上,美盘未来反弹强度及高点要取决于南美产区的 情况。 二、行情回顾 1 月份,内外盘豆类以震荡反弹走势为主,市场受益于阿根廷过量的降雨,南美大豆产量减少 的担忧成为盘面反弹的动能。且 USDA1 月报告数据低于上月及预期水平,与预期形成较大反差, 也为盘面带来利多提振。美豆指数成功突破 1030 美分前期震荡区间上沿,未来首先要关注的是南美 的天气变化,其次是美豆出口数据变化。美豆粕指数合约本月跟随美豆反弹,由于近期美豆油走势 疲弱,使豆粕的反弹较为顺畅,月内高点 351.8 美元/短吨。国内方面,豆一高位震荡,伴随着 1701 合约的交割结束,豆一交投开始放缓,且国产大豆现货市场购销平淡,价格稳定;大连豆粕期货表 现与美盘较为一致,春节前国内油厂豆粕现货价格震荡回落,库存回升,未执行合同量不断减少, 下游需求端节前备货令豆粕现货市场整体较为平稳,预计节后将进入需求小淡季,豆粕期货价格将 承受一定压力。 图1:CBOT大豆指数合约日K线走势图 图2: CBOT豆粕指数合约日K线走势图 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 豆类研究报告 图3: 大连黄大豆一号指数合约日K线走势图 图4: 大连豆粕指数合约日K线走势图 资料来源:文华财经 研发中心 美国农业部(USDA)周四公布的 1 月供需报告显示,美国 2016/17 年度大豆单产预估为 52.1 蒲(12 月预估 52.5),收割面积为 8270 万英亩(12 月预估 8300),产量预估为 43.07 亿蒲(12 月预估 43.61),大年 库存预估为 4.20 亿蒲(12 月预估 4.80)。美国 2016/17 年度大豆出口预估为 20.50 亿蒲(持平于 12 月预 估);美国 2016/17 年度大豆压榨量预估为 19.30 亿蒲式耳(持平于 12 月预估)。报告显示,巴西 2016/17 年度大豆产量预估为 1.04 亿吨(12 月预估 1.02)。阿根廷 2016/17 年大豆产量预估为 5700 万吨(持平于 12 月预估)。USDA1 月供需报告预估中国 2016/17 年度进口预估为 8600 万吨(持平于 12 月预估)。供 需报告显示,全球 2016/17 年度大豆产量预估为 3.1353 亿吨(12 月预估 3.3785 亿),期末库存预估为 8232 万吨(12 月预估为 8285)。全球 2015/16 年度大豆产量预计为 3.1331 亿吨(12 月预估 3.1320),期末 库存预估为 7719 万吨(12 月预估为 7722 万)。 图5: 2017年1月USDA月度供需表 资料来源:USDA 研发中心 三、未来关注的重点 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 2 豆类研究报告 (一) 、国际大豆供需基本面 1、全球大豆供需宽松格局延续 从全球供需格局来看,USDA 依然保持了对南美产区丰产的预期,这使得全球大豆供需格局较 上月变化不大,全球产量的增加仍得益于主产国的产量增加,全球大豆产量较上年增加 2450 万吨, 库存水平只上升 500 万吨,在 USDA9 月供需之前,全球大豆库存较上一年度是下降的;原因在于 需求增加,其他主产国:巴西、阿根廷及中国的库存都在下降;换句话说,美国大豆的丰产被全球 需求吃掉了。需求仍有上调潜力,看全球的需求数据,近三年全球大豆需求量与供应量年均增幅均 在 6.2%左右。受美国大豆产量的大幅增加影响,美国大豆期末库存由去年的 540 万吨上调至 1144 万吨,库存消费比由于去年 9.8%上调至 20.4%,提升 10.6 个百分点。美国库存阶段性得到明显改善。 图6:美国大豆年度期末库存变化 图7:全球大豆供需平衡分析 资料来源:USDA 研发中心 2、南美大豆产区天气影响 近一段时间,南美产区天气炒作主导了行情,主要是阿根廷产区。一方面,阿根廷中心产区的 农户遭遇暴雨、洪涝、冰雹和严重暴风雨,另一方面,南部地区的农场主和农户则面临长期干旱高 温威胁,且引发山林大火。圣诞节以来,暴雨出现的范围覆盖了阿根廷部分高产地区,包括科尔多 瓦省、圣达菲省、布宜诺斯艾利斯省,以及恩特雷里奥斯省。2016年12月21日至2017年1月3日的两周 时间内,阿根廷43个行政区域的降雨数据显示,八个区域的降雨量在14-15.6英寸;八个区域降雨量 为12-14英寸,八个区域降雨量为10-12英寸,还有18个区域的降雨量为8-12英寸。阿根廷中部地区的 大豆播种窗口通常在1月10日之前关闭,但在特殊情况下,可能会额外延长10多天,就比如今年。与 阿根廷中部天气大相径庭的是,该国南部继续受长期干旱折磨。干旱地区主要包括布宜诺斯艾利斯 省南部、拉潘帕省南部、里奥内格罗省和内乌肯省。受干旱影响,布宜诺斯艾利斯省南部的大豆播 种工作已基本中断,农户等待足够的降雨来确保大豆发芽和扎根。这一地区受影响最大的是双季大 豆。 自1月中午以来,巴西头号大豆产区马托格罗索州出现暴雨,影响到该地区的大豆收获,并可能 损害大豆质量。农户团体IMEA称,截至上周五(1月20日) ,马托格罗索州大豆收割工作完成11.9%, 比一周前提高超过6%。虽然大豆收获进度远高于上年同期,但是过去一周收获进度更为快速,因为 相当一部分的大豆作物已经成熟。IMEA农经学家AngeloOzelame称,收割进度可能达到约15%,但是 近几天出现暴雨,收割机可能无法下田作业。马托格罗索州是巴西头号大豆和玉米产区。今年马托 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 3 豆类研究报告 格罗索州大豆产量可能达到3000万吨,相当于美国伊利诺伊州和衣阿华州的大豆产量总和。这将有 助于巴西大豆产量达到创纪录的1.038亿吨。 图8:南美洲南部产区2016年12月累计降雨及与正常水平比较 资料来源: NOAA 研发中心 3、美豆月度压榨量平稳 全美油籽加工商协会(NOPA)表示,美国 2016 年 12 月大豆压榨量低于市场预期,即使海外豆粕 需求升至近两年来最高水平。NOPA 表示,其会员 12 月大豆压榨量为 1.60176 亿蒲式耳。NOPA 11 月大豆压榨量为 1.60752 亿蒲式耳,上年同期的 12 月大豆压榨量总计为 1.57711 亿蒲式耳。NOPA 表示,12 月豆粕出口升至 949,615 吨,为 2015 年 1 月以来月度最高水平,11 月为 804,332 吨。上年 同期豆粕出口量为 839,874 吨。截至 12 月 31 日豆油库存从 11 月底的 13.39 亿磅升至 14.34 亿磅,但 仍低于 2015 年 12 月底创纪录的 14.81 亿磅。 图9: 美国大豆月度压榨量比较 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 4 豆类研究报告 资料来源:NOPA 研发中心 4、美豆出口需求平稳,未来关注调整情况 从 USDA 周度出口报告公布的数据来看,当前美国大豆出口进度与去年基本持平;截至 1 月 12 日,美国大豆累计销售 4930 万吨,去年同期为 4001 万吨;其中,中国采购量占 65.6%,中国采购累 计量较去年同期提升 30%。 从历年美国大豆出口状况来看,我们认为美国年度出口数据未来仍有 300-500 万吨上调空间, 这将导致美国大豆期末库存水平仍有 300-500 万吨下修空间。这可能导致 2016/17 年度美豆的库存水 平只有 600-900 万吨,去年同期 540 万吨。这样的话,2016/17 年度美国大豆期末也不会比上一年度 充裕多少。 图10: 美国大豆周度出口统计 资料来源:USDA 研发中心 5、商品基金豆类净多单维持稳定 CFTC 持仓显示,商品基金自 6 月中旬开始减持豆类净多单以来,目前处于震荡中;从商品基 金的持仓变化也可以看,基金对于近期的价格变化也较为犹豫。目前商品基金的多单为 16.7 万手, 与 2016 年 11 月初水平基本持平。 图11: CFTC公布的美国豆类商品基金持仓情况 资料来源:CFTC 研发中心 (二) 、国内供需面变化 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 5 豆类研究报告 1、生猪价格走升,猪粮比亦回升 节前集中出栏量有所增加,同时部分地区储备肉开始投放,屠宰企业压价收购为主。后期可出 栏大猪数量下降,同时养殖户惜售情绪有所增加,春节临近,屠宰企业将陆续放假,为完成节前备 货,企业提价收购生猪,提振部分猪价出现小幅反弹。企业放假后,生猪收购活动将有所减少,但 小城镇消费相对活跃,小型屠宰厂及小刀手收猪将持续,年前猪价仍将以震荡调整为主。节后需求 将有所回落,生猪收购价格存在一定的回落风险。短期内市场供应量或将保持稳定,预计猪价稳中 窄幅调整为主。截至 1 月 25 日,全国生猪收购平均价格 18.01 元/公斤,较上月上涨 0.66 元/公斤。 图12: 全国大中城市白条肉平均出厂价 资料来源:Wind 研发中心 图13:全国22个省市地区的仔猪、生猪及猪肉价格及猪粮比情况 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 6 豆类研究报告 资料来源:Wind 研发中心 2、生猪存栏仍未扭转跌势,养殖利润探底后回升 农业部数据显示,2016 年 12 月份国内生猪存栏量较 2016 年 11 月份增减-2.0%,较 2015 年 12 月份增减-4.2%;2016 年 12 月份国内能繁母猪存栏量较 2016 年 11 月份增减-0.5%,较 2015 年 12 月 份增减-3.6%。 图14: 全国能繁母猪及生猪存栏量 图15: 全国自繁自养与外购仔猪的养殖利润对比 资料来源:Wind 研发中心 3、进口大豆库存回升,豆粕年后需求预计偏弱 海关数据显示,2016 年 12 月我国大豆进口量为 899.6 万吨,较 11 月的 784 万吨增加 115.4 万吨 或 14.7%,略低于 2015 年同期的 912 万吨,为历史第三高水平。2016 年我国累计进口大豆 8323 万 吨,与市场年度进口量一致,再创历史新高,较去年同期的 8174 万吨增加 149 万吨或 1.8%,增幅 为近五年新低。 国家粮油信息中心报道,受节前备货需求影响,加之自去年 9 月份开始,国内大豆压榨利润良 好,油厂积极买货,近月到港的大豆仍以美豆为主,这一情况将持续至 3 月份左右。预计 1 月大豆 到港量在 800 万吨左右,2 月为 550-600 万吨左右,3 月为 650-700 万吨,均高于往年同期水平,一 季度国内大豆供应充足。随着巴西大豆的大量上市,油厂将采购目光转向巴西,3 月份后巴西大豆 到港量将逐渐增加。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 7 豆类研究报告 图16:中国港口大豆库存变化 资料来源:WIND 中国海关 天下粮仓 图17: 中国进口大豆月度数据跟踪 研发中心 4、国产大豆购销转淡,关注国储大豆拍卖前变化 国产大豆市场随着春节的临近交易活跃度明显下降,因即将进入中国传统的春节假期,加工企 业以及贸易主体开始纷纷退出市场,这导致市场行情也进入了节前的休整期。截至 1 月 20 日东北产 区净粮收购均价 3844 元/吨,较上周持平。东北产区购销活动陆续减少,多数油厂将在小年之后放 假,而粮商收购积极性在此期间也逐渐降低。南方销区购销清淡,部分经销商已返乡过年,需求企 业备货结束,导致成交日趋低迷价格走稳。国内大部分产销区的购销活动都已经基本停止,即使有 部分地区还存在报价,也基本上是有价无市状态。 国家粮油信息中心表示,由于种植结构的调整,2016/17 年度我国大豆种植面积预计增加 10.8%, 2016/17 年度国产大豆产量增至 1310 万吨,较 2015/16 年度的 1178 万吨增加 132 万吨或 11.2%;受 临储大豆竞价销售以及国产大豆增产影响,2016/17 年度我国大豆进口量预计为 8500 万吨,较 2015/16 年度的 8323 万吨增加 177 万吨或 2.1%,增速放缓。 图18: 国内大豆现货价格走势图 资料来源:博朗咨询 研发中心 四、行情后市展望及操作建议 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 8 豆类研究报告 综合国内外市场环境及当前走势,我倾向于美盘处于南美天气炒作反弹周期中,后 期主要的利多点仍是阿根廷恶劣天气带来的减产调整;目前来看,美国大豆产量下调、 南美产区炒天气,市场仍具备进一步的反弹空间。从波动空间上看,我觉得季节性低点 已形成,即美豆 940 美分一线,且美盘站稳 1030 美分,波动区间已上移至 1030-1150 美 分一线。国内方面,我认为豆一高位震荡,由于春节后高质国产大豆稀缺,在国储大豆 拍卖前,现货仍有望保持坚挺,故 1705 合约仍将保持高位。大连豆粕期货完全是跟随 美盘运行,近期受长假备货结束、节后消费需求不佳以及国内禽流感疫情恶化等因素影 响,节后预计难以反弹的难度较大,但如美盘借助南美天气炒作进一步上行,内盘豆粕 也将受板块影响反弹,只是力度可能要弱一些。从操作角度来看,豆一仍可以 4150 为 支撑轻仓做多;豆粕以 2800 为支撑滚动做多。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报 告进行任何形式的发布、复制。本报告基于银河期货研发中心及其研究员认为可信的公开资料,但 我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的 任何责任。在银河期货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产 上的利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后 的免责声明部分 9