银河期货2017年第二季度品种研发报告-白糖.pdf

银河期货2017年第二季度品种研发报告-白糖.pdf

银河期货2017年第二季度品种研发报告-白糖.pdf

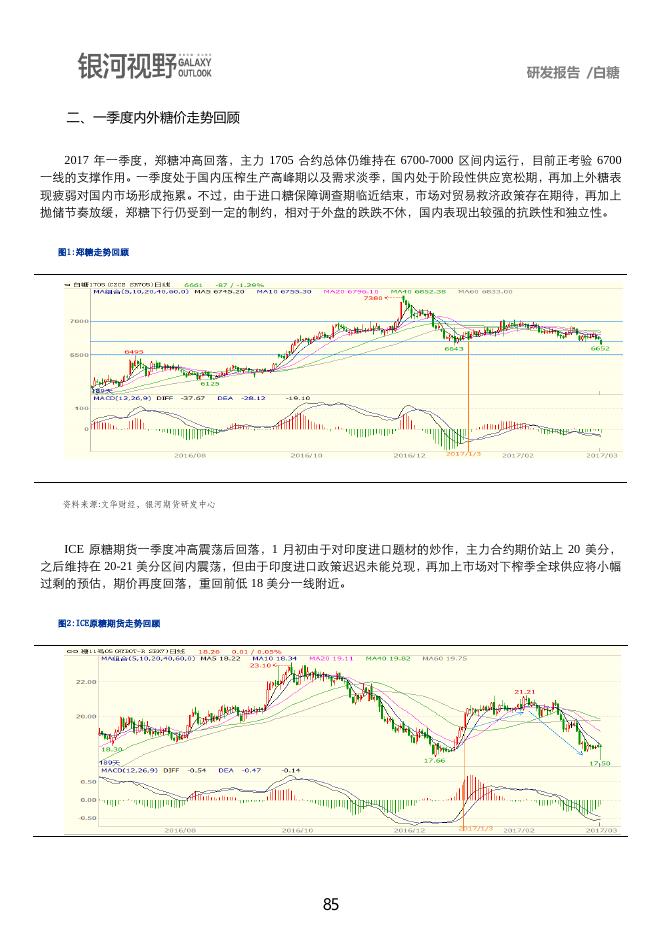

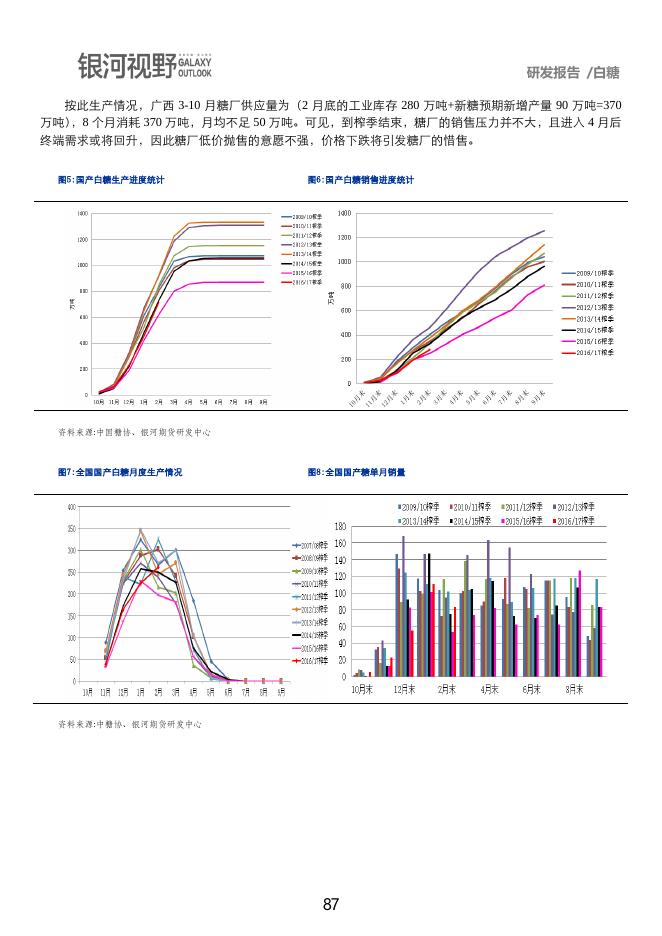

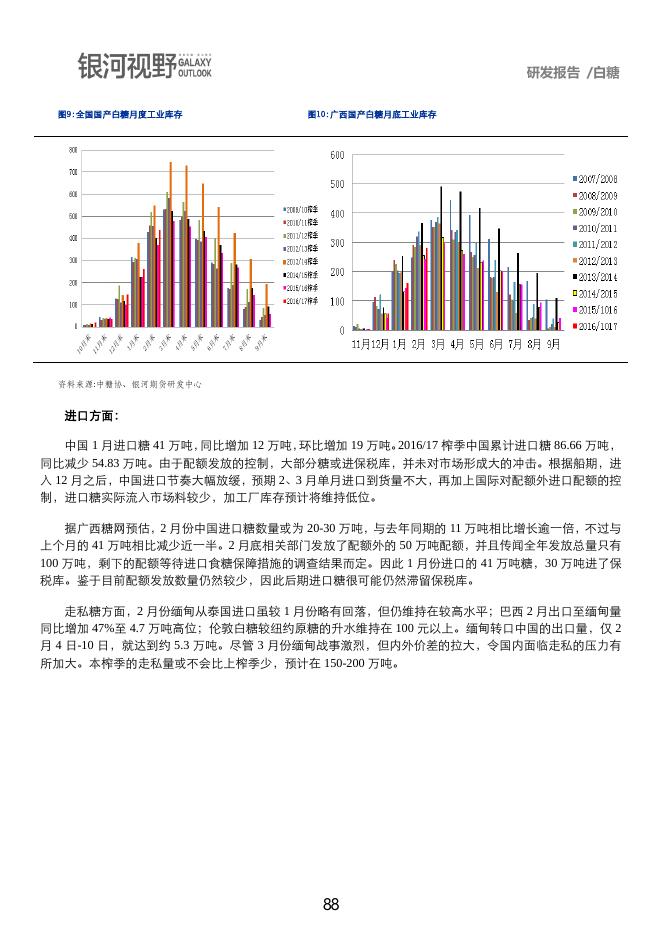

研发报告 /白糖 郑糖上下均受到制约 宜以震荡思路为主 一、核心观点 国际方面,外盘持续下跌已较为充分的消化了下榨季全球供应小幅过剩的预期以及印度进口政策迟迟难 以兑现的压力。目前巴西、印度、欧盟本榨季期末库存预估都处于偏低水平,巴西即将进入新榨季,其压榨生 产形势将成为市场关注的焦点。由于处于榨季初期以及大豆玉米丰产对物流空间的挤占,3-5 月份巴西新糖在 国际市场上的供应料仍难以上量;巴西乙醇政策及天气情况等也可能成为潜在利多因素。此前丰益国际在 3 月合约上接走了创纪录的 120 万吨糖,其大量的囤货也帮助减少了国际市场上的流通量。印度经过了连续的产 量预估调减,随着夏季消费旺季的来临及该国库存的逐步消化,后期进口仍存在可能性依然存在。而 5-6 月份 适逢穆斯林国家斋月提前备货期。因此,并不看好外糖继续向下的空间,二季度国际市场仍存在较好的上涨潜 力,但需等待利多题材的发酵。 国内方面,主产区广西快速收榨,令市场对广西及全国本榨季的产量预估下调,广西最终产量或仅 530-540 万吨左右。糖厂整体销售压力并不大,且进入 4 月后终端需求或将季节性回升,糖厂低价抛糖的意愿不强。随 着国内压榨生产逐渐结束,市场将更为关注政策糖(进口+抛储)的动态。尽管内外价差扩大令走私糖压力增 加,但打私的力度也在加大。由于本榨季生产成本的提升以及供给侧改革(去库存)的需要,政府并不希望国 内糖价过低。尽管进口糖保障措施调查期限延长 2 个月,将一定程度上削弱市场信心,政策效应将减弱,但不 确定性依然存在,对远期合约仍有一定的影响,且政府在配额外进口发放上或仍将有所控制,国内糖价下行仍 将受到制约,对下跌的抵抗性较强。若二季度外盘如预期止跌回升,将对国内市场形成带动。但榨季生产结束 后,待糖厂销售率到一定的水平,或者价格的高位上涨(如到 6900-7000 以上),未来国家抛储的力度或将加 大,这将在一定程度上制约国内糖价的上涨空间,尤其 7000 以上的阻力或将加重。建议交易以震荡思路为主, 不宜过分追空,下方第一支撑位 6700,第二支撑位在首次联动价附近 6500 一线,上方第一阻力位 7000,第二 阻力位 7300-7400。关注政策面动态。(仅供参考) 84 研发报告 /白糖 二、一季度内外糖价走势回顾 2017 年一季度,郑糖冲高回落,主力 1705 合约总体仍维持在 6700-7000 区间内运行,目前正考验 6700 一线的支撑作用。一季度处于国内压榨生产高峰期以及需求淡季,国内处于阶段性供应宽松期,再加上外糖表 现疲弱对国内市场形成拖累。不过,由于进口糖保障调查期临近结束,市场对贸易救济政策存在期待,再加上 抛储节奏放缓,郑糖下行仍受到一定的制约,相对于外盘的跌跌不休,国内表现出较强的抗跌性和独立性。 图1:郑糖走势回顾 资料来源:文华财经,银河期货研发中心 ICE 原糖期货一季度冲高震荡后回落,1 月初由于对印度进口题材的炒作,主力合约期价站上 20 美分, 之后维持在 20-21 美分区间内震荡,但由于印度进口政策迟迟未能兑现,再加上市场对下榨季全球供应将小幅 过剩的预估,期价再度回落,重回前低 18 美分一线附近。 图2:ICE原糖期货走势回顾 85 研发报告 /白糖 资料来源:文华财经,银河期货研发中心 国内现货市场方面:一季度,国内现货价格跟随期货价格震荡走弱,随着价格的下跌,全国平均销售均价 也低于 6800 的二次联动价。截至 2 月 24 日,广西南宁新糖厂仓报价 6630-6720 元/吨,较上季度末下跌 40 元, 最高价为 2 月中旬的 6790-6880,总体成交一般;加工糖报价相对稳定,加工厂库存偏低。 图3:国内产区糖现货价格走势 图4:郑糖主力基差变化 资料来源:银河期货研发中心 三、国内基本面情况分析 产销方面:2 月产销双增 数据好于预期 截至 2017 年 2 月底,2016/17 年制糖期全国已累计产糖 715.67 万吨(上制糖期同期产糖 618.35 万吨) ;累 计销售食糖 277.01 万吨(上制糖期同期销售食糖 248.17 万吨),累计销糖率 38.71%(上制糖期同期 40.13%) 2 月全国产销双增,均高于市场预期。2 月单月销量 83 万吨,同比增加 30.2 万吨,2 月为销售淡季,且在 压榨生产期面临抛储、走私的情况下,该销售数据表现较好,总体好于预期;不过,工业库存 438.66 万吨, 依旧高于去年同期,同比增加 68.48 万吨;整体产销率 38.71%,低于去年同期的 40.13%。 生产方面,广西 2 月单月产糖 162 万吨,环比增加 5 万吨,同比增加 38 万吨;累计产糖量同比增加 54 万吨至 454 万吨。2 月为压榨生产最高峰,进入 3 月份广西糖厂开始收榨,且收榨进度同比较快。截至 3 月 15 日,广西已有 70 家糖厂收榨,目前同比多 19 家。本周广西还将有 13-15 家糖厂收榨,预计到 3 月底有 9 成左 右的糖厂收榨,广西新糖压榨上市高峰正在过去,新糖新增供应开始减少。去年 3 月产糖量为 97 万吨,预计 今年 3 月份产量仅 80-90 万吨,广西最终产量或在 530-540 万吨左右,低于此前市场预期水平。 86 研发报告 /白糖 按此生产情况,广西 3-10 月糖厂供应量为(2 月底的工业库存 280 万吨+新糖预期新增产量 90 万吨=370 万吨),8 个月消耗 370 万吨,月均不足 50 万吨。可见,到榨季结束,糖厂的销售压力并不大,且进入 4 月后 终端需求或将回升,因此糖厂低价抛售的意愿不强,价格下跌将引发糖厂的惜售。 图5:国产白糖生产进度统计 图6:国产白糖销售进度统计 资料来源:中国糖协、银河期货研发中心 图7:全国国产白糖月度生产情况 图8:全国国产糖单月销量 资料来源:中糖协、银河期货研发中心 87 研发报告 /白糖 图9:全国国产白糖月度工业库存 图10:广西国产白糖月底工业库存 资料来源:中糖协、银河期货研发中心 进口方面: 中国 1 月进口糖 41 万吨,同比增加 12 万吨,环比增加 19 万吨。2016/17 榨季中国累计进口糖 86.66 万吨, 同比减少 54.83 万吨。由于配额发放的控制,大部分糖或进保税库,并未对市场形成大的冲击。根据船期,进 入 12 月之后,中国进口节奏大幅放缓,预期 2、3 月单月进口到货量不大,再加上国际对配额外进口配额的控 制,进口糖实际流入市场料较少,加工厂库存预计将维持低位。 据广西糖网预估,2 月份中国进口糖数量或为 20-30 万吨,与去年同期的 11 万吨相比增长逾一倍,不过与 上个月的 41 万吨相比减少近一半。2 月底相关部门发放了配额外的 50 万吨配额,并且传闻全年发放总量只有 100 万吨,剩下的配额等待进口食糖保障措施的调查结果而定。因此 1 月份进口的 41 万吨糖,30 万吨进了保 税库。鉴于目前配额发放数量仍然较少,因此后期进口糖很可能仍然滞留保税库。 走私糖方面,2 月份缅甸从泰国进口虽较 1 月份略有回落,但仍维持在较高水平;巴西 2 月出口至缅甸量 同比增加 47%至 4.7 万吨高位;伦敦白糖较纽约原糖的升水维持在 100 元以上。缅甸转口中国的出口量,仅 2 月 4 日-10 日,就达到约 5.3 万吨。尽管 3 月份缅甸战事激烈,但内外价差的拉大,令国内面临走私的压力有 所加大。本榨季的走私量或不会比上榨季少,预计在 150-200 万吨。 88 研发报告 /白糖 图11:中国食糖进口量年度变化 图12:中国进口糖月度变化 资料来源:中国海关、银河期货研发中心 政策面动态: 1、甘蔗收购价联动——广西提前启动甘蔗二次联动,收购价提高至 500 元,对应糖价 6800。相对于首次 联动(蔗价 480 元联动 6470 元糖价) ,甘蔗收购价提高 20 元,折白糖生产成本在 6000 元/吨左右。由于二次 联动的执行,临近榨季结束,糖厂存在一定的资金面压力,但同时也不愿过低价格销糖,首次联动价 6500 一 线附近支撑将较为明显。 17/18 榨季,由于蔗价上调及糖厂刺激政策到位,再加上“双高基地”的普及,下榨季甘蔗种植面积预计将 有所恢复,但由于广西土地扩种量有限,且桉树生长周期长,短期难以大量改种,下榨季增产预计仍将有限, 如果天气正常,17/18 榨季产量初步预计将增至 1050-1100 万吨。 图13:国内历次抛储与糖价走势对比情况 89 研发报告 /白糖 资料来源:银河期货研发中心 2、抛储——国储已抛糖 64.93 万吨(20+10.8+9.2+24.93),加上 10 月份广西投放的 17 万吨地方储备,市 场上已累计投放了 81.93 万吨储备糖。2 月至 3 月迄今,尚未进行抛储,传闻 40 万吨古巴糖直接送去加工后投 放市场,则 4-10 月份,每个月将多出数万吨投放市场,此举类似变相抛储。除此之外,尚未有新的抛储消息。 随着榨季生产的结束,待糖厂销售率到一定的水平,或者价格的高位上涨(如到 7000 以上),未来国家抛储的 力度或将加大,这将在一定程度上制约国内糖价的上涨空间,尤其 7000 以上的阻力或将较重。 图14:国内历次抛储与糖价走势对比情况 收储 抛储 资料来源:银河期货研发中心 3、进口糖保障措施立案调查——3 月 17 日,商务部正式公布,延长进口糖保障措施调查期限 2 个月,即 在 2017 年 5 月 22 日前结束调查。这在一定程度上削弱市场信心,政策效应也将减弱,但不确定性依然存在, 对远期合约仍有影响。此外,政府在配额外进口发放上或仍将有所控制, 3 月 7 日召开的原糖加工委员会会 议上,传闻全年配额外进口总量将控制在 100 万吨,较去年减少 90 万吨。目前港口保税区有大量的进口糖, 后市需继续关注配额发放动态。 仓单方面: 3 月份,白糖仓单量继续增加,截至 3 月 17 日,郑糖期货注册仓单 65786 张(月增 3308)+有效预报 11896 张(月增 443)=77682 张(月增 3571) 。需求淡季里,中间商及糖厂走货积极性有所提升,部分现货资源进入 交割库。传闻中粮手中有百万吨以上的糖源,对市场有较强的掌控能力,但糖价高位上涨仍将面临较重的实盘 压力。 90 研发报告 /白糖 图15:郑糖仓单与近月合约走势 图16:历年仓单+有效预报对比 资料来源:银河期货研发中心 三、国际糖市基本面情况分析 巴西: 2 月下半月糖产量为 1.96 万吨,上半月约为 0.9 万吨,上年同期为 1.3 万吨。2016/17 榨季前 11 个月累计 压榨甘蔗 5.958 亿吨,同比(5.98 亿吨)下降 0.4%;平均甘蔗制糖比例为 46.5%,高于上榨季的 40.85%;累 计糖产量已达 3529 万吨,较 15/16 榨季同期(3062 万吨)上升 15.3%;平均甘蔗糖分(ATR)为 133.67 公斤/ 吨,同比上升 1.3%。 巴西中南部糖厂将在 3 月开始加速压榨工作,目前正在为将于 4 月 1 日正式开始的新一年度做准备。Unica 称,3 月下半月的天气条件预计较为有利,16/17 榨季最终压榨总量将达到 6.05 亿吨。糖总产量预计在 3550 万吨左右。 17/18 榨季,机构大多预计巴西中南部产量可能同比小幅增加,在 3500-3700 万吨左右。由于甘蔗蔗龄较 长,抗天气风险能力较差,一旦遇到不利天气,甘蔗及糖产量将受到影响。此外,巴西农业部称,正在对该国 糖及乙醇行业要求恢复征 20%乙醇进口税的请求进行评估。另外,汽油消费税后期也可能重新征收。乙醇价 格未来可能受到提振,制糖用蔗比存在下调可能。制糖用蔗比每下滑 1 个百分点,糖产量减少约 77 万吨。后 市需密切关注天气及政策方面的动态。 3-5 月份的新榨季初期,新糖生产上市量仍有限,且巴西今年大豆和玉米产量有望创下历史最高水平,大 豆玉米对物流的挤占预计较强,再加上糖厂大量套保,初期大量出售的意愿也不强,因此 5 月前巴西新糖在国 际市场上的供应料仍难以上量。此外,随着新榨季压榨的展开,市场将关注压榨进度及产量情况,警惕天气的 影响。 91 研发报告 /白糖 图17:巴西甘蔗双周压榨进度 图18:巴西食糖双周生产进度 资料来源:银河期货研发中心 表 2:巴西中南部 17/18 榨季产量测算 印度: 印度糖协 ISMA 将 2016/17 榨季该国产量及消费预期分别下调到 2030 和 2380 万吨,预计 16/17 榨季印度 期末食糖库存量在 400 万到 420 万吨之间。基于此,印度政府仍表示目前印度还没必要进口食糖,因为国内库 存糖完全可以满足明年,即 17-18 制糖年头两个月的国内需求。目前印度进口题材还难以发力,印度国内糖价 稳定、北方邦的高产帮助短期缓解国内糖价上涨预期以及其他政治方面的因素,印度官方也坚持 “无需进口” 的表态,短期内调降关税的可能性较小。不过,印度北方邦的选举已经结束,印度夏季消费旺季即将来临,持 续的高温天气或将提振糖需求,随着该国库存的逐步消化,国内糖价或仍可能被推升,届时围绕进口政策题材 的投机氛围可能升温。 对于 17/18 榨季,目前市场一致预期增产,下榨季糖产量预计将增至 2400-2600 万吨。但下榨季产量恢复 情况仍依赖于季风降雨情况,如果季风降雨不好,则增产情景存疑。目前厄尔尼诺南方涛动指数已回归中性, 显示拉尼娜现象正式结束。气象机构天气模型显示,厄尔尼诺现象发生在今年下半年的可能性不断提高,7-12 月份期间发生的可能性为 55%。若厄尔尼诺现象卷土重来,可能影响到季风降雨,印度 17/18 年度产量可能受 到影响,若如此,下榨季印度可能仍需要进口。 表 1:印度糖产需情况 印度 2013/14 年度 2014/15 年度 2015/16 年度* 2016/17 年度** 2017/18 年度*** 期初库存 930 692 910 770 485(250) 产量 2455 2830 2510 2340→2130→2030(2000) 2400-2600 消费量 2415 2490 2560 2550→2420→2380(2500) 2500 92 研发报告 /白糖 期末库存 692 910 770 550→485→400-420(250) 资料来源:银河期货研发中心 泰国: 泰国已进入压榨后期,截至 3 月 15 日,泰国 2016/17 榨季累计压榨甘蔗 8365.2 万吨,同比减少 6.9%,累 计制糖 910.5 万吨(原糖值) ,同比下降 3.3%。不过,甘蔗出糖率由去年同期的 10.48%增至 10.88%。截至目 前,本榨季泰国的 54 家开榨糖厂中已有两家收榨,日压榨量也从前期 110 万吨的高峰降至不到 80 万吨,进入 4 月份泰国基本收榨。泰国 OCSB 预期 16/17 榨季该国收榨甘蔗 9,200 万吨,产糖 960 万吨,即甘蔗产量和食 糖产量均下降 2%。 对于 17/18 榨季,市场预期榨蔗量在 1-1.07 亿吨,糖产量预计增加至 1100 万吨左右,增幅 17%。 表 2:泰国糖产需情况 泰国 2010/11 年度 2011/12 年度 2012/13 年度 2013/14 年度 2014/15 年度 2015/16 年度* 2016/17 年度** 2017/18 年度** 产量 964 1024 1002 1129 1130 970 960 1103 出口 670 770 750 880 890 710 700 800 资料来源:银河期货研发中心 全球: 市场预期 17/18 榨季全球供需情况将结束连续两个榨季供应短缺的状况,而转为供应小幅过剩,机构多预 期过剩量在 100-200 万吨。但目前国际气象机构对厄尔尼诺再度出现的预期增强,17/18 榨季产需状况仍存在 较大不确定性,需密切关注今年的天气状况。 图19:ISO对全球供需预估 图20: KINGSMAN对全球供需预估 93 研发报告 /白糖 资料来源:银河期货研发中心 表 3:国际机构对全球供需预估情况 资料来源:银河期货研发中心 四、ICE 原糖投机净持仓状况 投机多头持仓仍在 22 万手左右的水平徘徊;投机空头头寸自 2 月底的 3 万手以下连续三周增仓至 7.7 万 手的水平,净多持仓逐步下滑至 14 万手附近。后市需关注投机空头持仓增加的持续性,而未来国际市场潜在 利多题材一旦开始发酵,CFTC 投机净多将再度回升。 图21:ICE原糖非商业多空持仓情况 图22: ICE原糖非商业净多持仓情况 94 研发报告 /白糖 资料来源:银河期货研发中心 五、国内外糖市行情展望及操作建议 国际方面,外盘持续下跌已较为充分的消化了下榨季全球供应小幅过剩的预期以及印度进口政策迟迟难以 兑现的压力。目前巴西、印度、欧盟本榨季期末库存预估都处于偏低水平,巴西即将进入新榨季,其压榨生产 形势将成为市场关注的焦点。由于处于榨季初期以及大豆玉米丰产对物流空间的挤占,3-5 月份巴西新糖在国 际市场上的供应料仍难以上量;巴西乙醇政策及天气情况等也可能成为潜在利多因素。此前丰益国际在 3 月合 约上接走了创纪录的 120 万吨糖,其大量的囤货也帮助减少了国际市场上的流通量。印度经过了连续的产量预 估调减,随着夏季消费旺季的来临及该国库存的逐步消化,后期进口仍存在可能性依然存在。而 5-6 月份适逢 穆斯林国家斋月提前备货期。因此,并不看好外糖继续向下的空间,二季度国际市场仍存在较好的上涨潜力, 但需等待利多题材的发酵。 国内方面,主产区广西快速收榨,令市场对广西及全国本榨季的产量预估下调,广西最终产量或仅 530-540 万吨左右。糖厂整体销售压力并不大,且进入 4 月后终端需求或将季节性回升,糖厂低价抛糖的意愿不强。随 着国内压榨生产逐渐结束,市场将更为关注政策糖(进口+抛储)的动态。尽管内外价差扩大令走私糖压力增 加,但打私的力度也在加大。由于本榨季生产成本的提升以及供给侧改革(去库存)的需要,政府并不希望国 内糖价过低。尽管进口糖保障措施调查期限延长 2 个月,将一定程度上削弱市场信心,政策效应将减弱,但不 确定性依然存在,对远期合约仍有一定的影响,且政府在配额外进口发放上或仍将有所控制,国内糖价下行仍 将受到制约,对下跌的抵抗性较强。若二季度外盘如预期止跌回升,将对国内市场形成带动。但榨季生产结束 后,待糖厂销售率到一定的水平,或者价格的高位上涨(如到 6900-7000 以上),未来国家抛储的力度或将加 大,这将在一定程度上制约国内糖价的上涨空间,尤其 7000 以上的阻力或将加重。建议交易以震荡思路为主, 不宜过分追空,下方第一支撑位 6700,第二支撑位在首次联动价附近 6500 一线,上方第一阻力位 7000,第二 阻力位 7300-7400。关注政策面动态。(仅供参考) 95