银河期货201403季报—铁矿石.pdf

银河期货201403季报—铁矿石.pdf

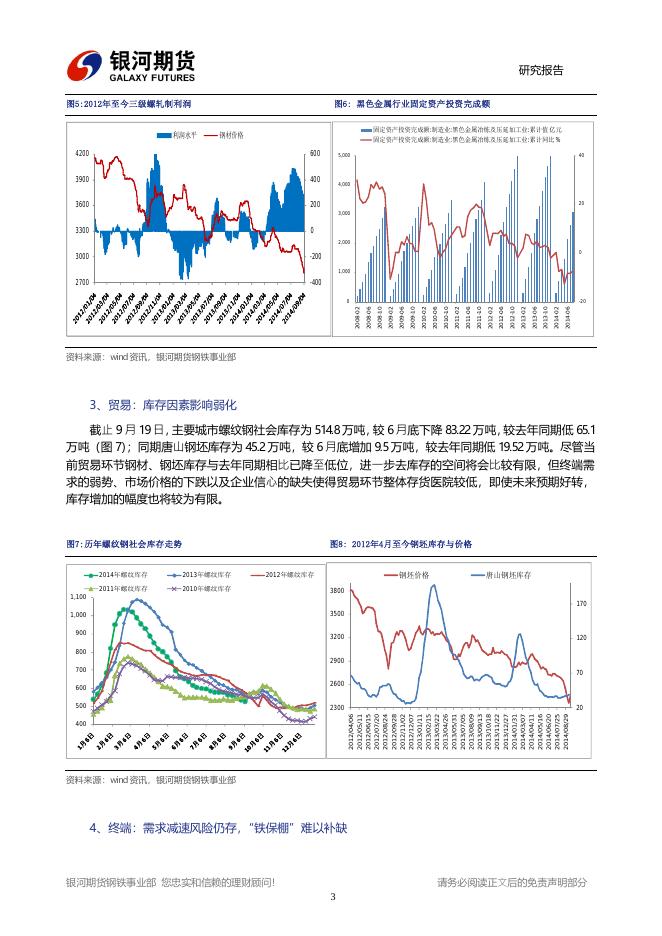

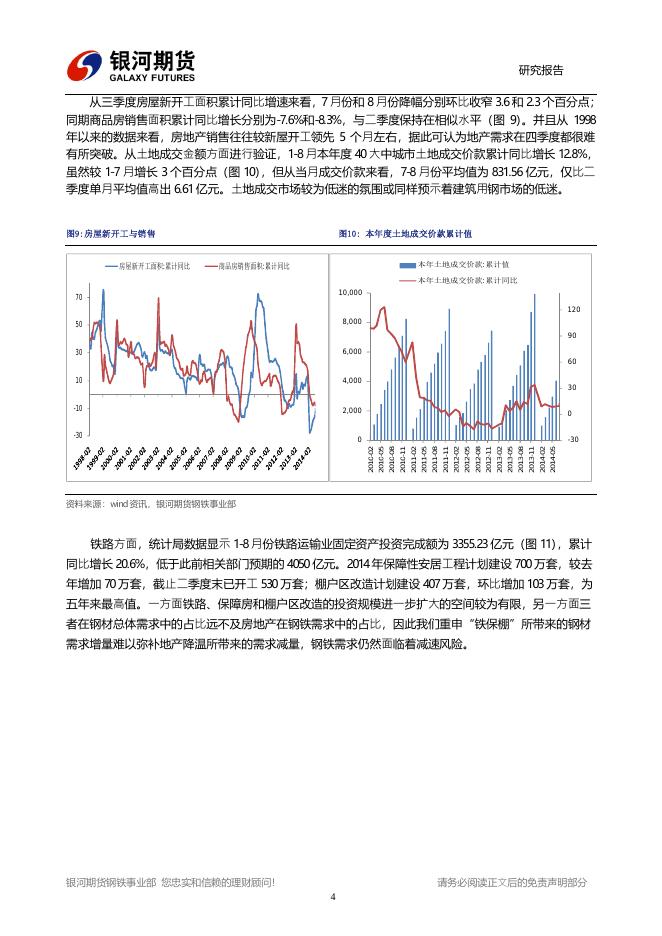

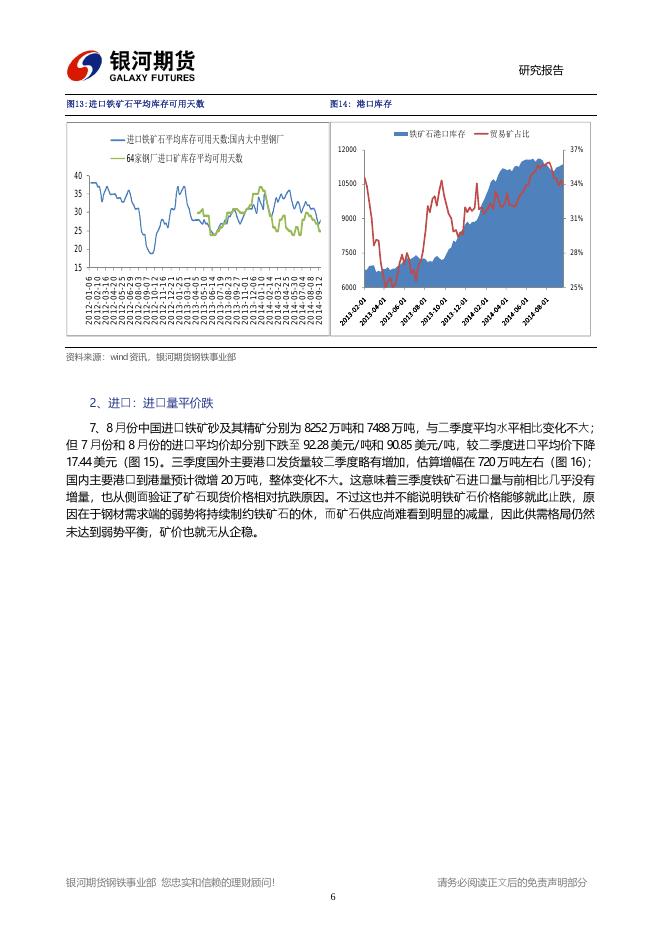

银河期货201403季报—铁矿石.pdf

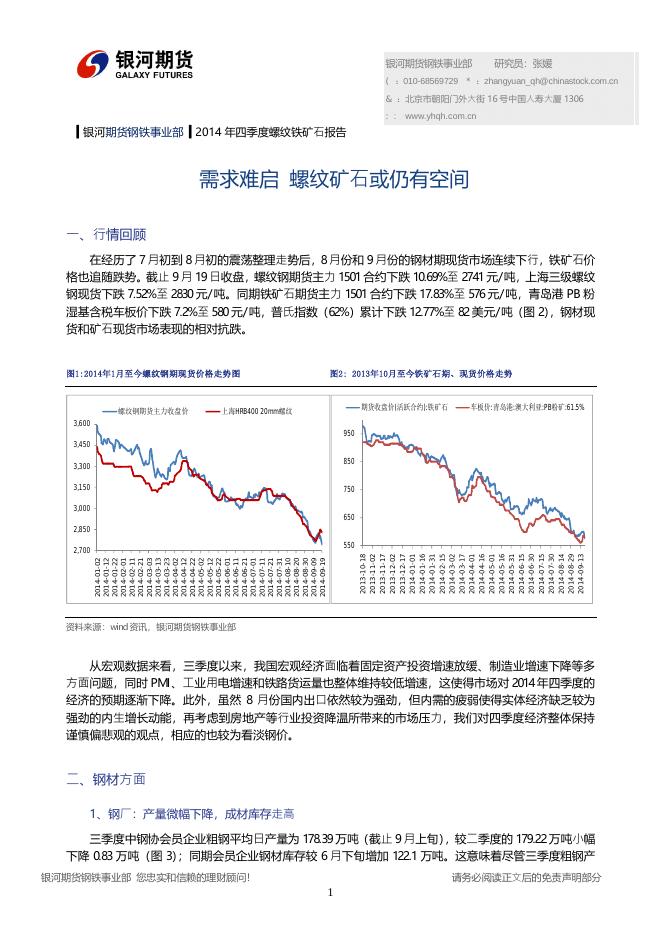

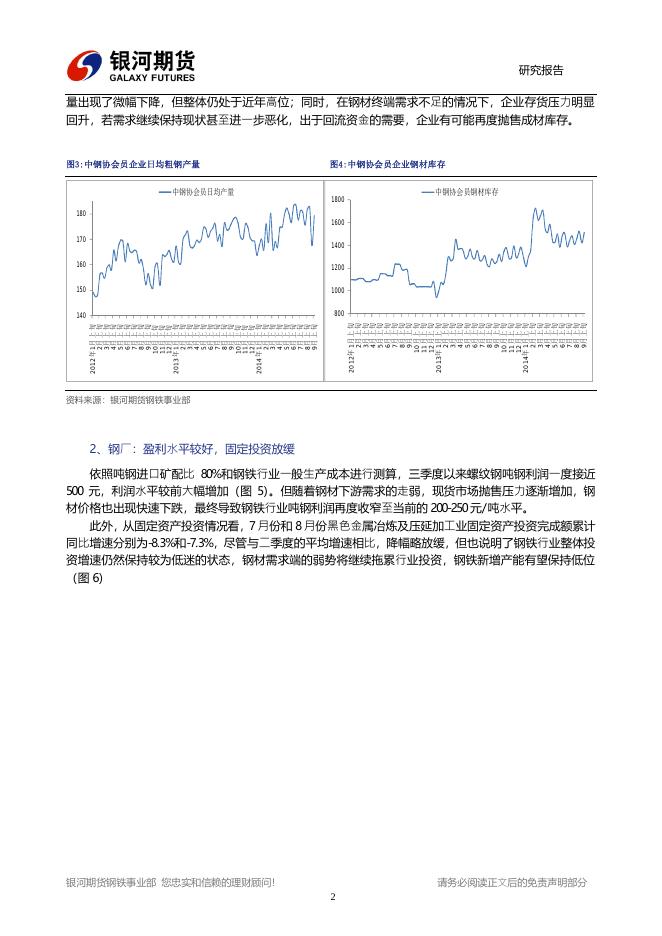

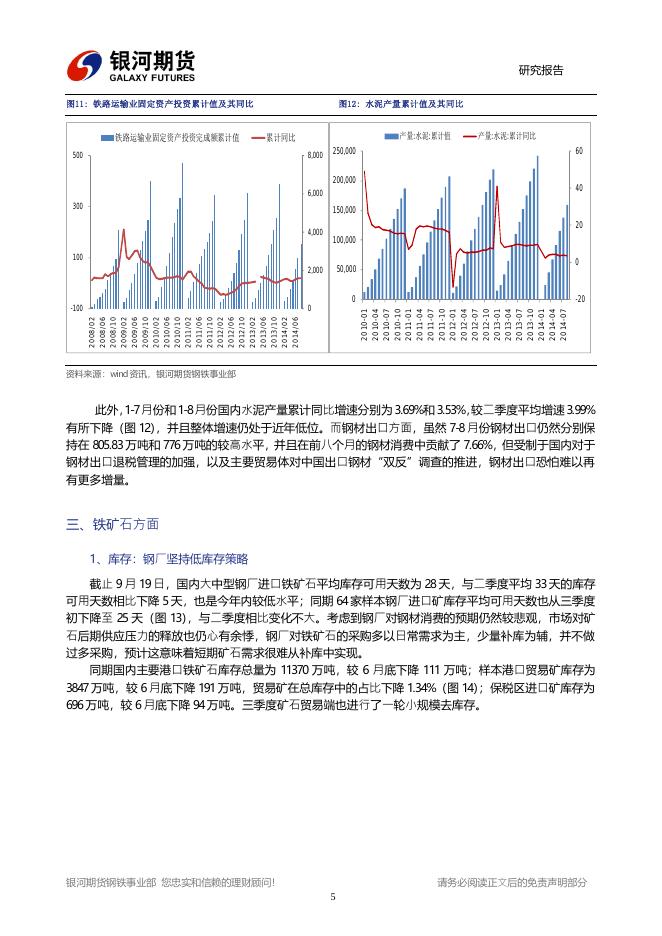

银河期货钢铁事业部 研究员:张媛 (:010-68569729 *:zhangyuan_qh@chinastock.com.cn &:北京市朝阳门外大街 16号中国人寿大厦 1306 :: www.yhqh.com.cn ▍银河期货钢铁事业部 ▍2014年四季度螺纹铁矿石报告 需求难启 螺纹矿石或仍有空间 一、行情回顾 在经历了 7月初到 8月初的震荡整理走势后,8月份和 9月份的钢材期现货市场连续下行,铁矿石价 格也追随跌势。截止 9月 1 9日收盘,螺纹钢期货主力 1 5 0 1合约下跌 1 0 . 6 9 %至 2 7 4 1元/吨,上海三级螺纹 钢现货下跌 7 . 5 2 %至 2 8 3 0元/吨。同期铁矿石期货主力 1 5 0 1合约下跌 1 7 . 8 3 %至 5 7 6元/吨,青岛港 PB粉 湿基含税车板价下跌 7 . 2 %至 5 8 0元/吨,普氏指数(6 2 %)累计下跌 1 2 . 7 7 %至 8 2美元/ 吨(图 2 ) ,钢材现 货和矿石现货市场表现的相对抗跌。 图1:2014年1月至今螺纹钢期现货价格走势图 螺纹钢期货主力收盘价 图2: 2013年10月至今铁矿石期、现货价格走势 期货收盘价(活跃合约):铁矿石 上海HRB400 20mm螺纹 车板价:青岛港:澳大利亚:PB粉矿:61.5% 3,600 950 3,450 850 3,300 3,150 750 3,000 650 2,850 550 20 14-01-02 20 14-01-12 20 14-01-22 20 14-02-01 20 14-02-11 20 14-02-21 20 14-03-03 20 14-03-13 20 14-03-23 20 14-04-02 20 14-04-12 20 14-04-22 20 14-05-02 20 14-05-12 20 14-05-22 20 14-06-01 20 14-06-11 20 14-06-21 20 14-07-01 20 14-07-11 20 14-07-21 20 14-07-31 20 14-08-10 20 14-08-20 20 14-08-30 20 14-09-09 20 14-09-19 2 0 1 3 -1 0 -1 8 2 0 1 3 -1 1 -0 2 2 0 1 3 -1 1 -1 7 2 0 1 3 -1 2 -0 2 2 0 1 3 -1 2 -1 7 2 0 1 4 -0 1 -0 1 2 0 1 4 -0 1 -1 6 2 0 1 4 -0 1 -3 1 2 0 1 4 -0 2 -1 5 2 0 1 4 -0 3 -0 2 2 0 1 4 -0 3 -1 7 2 0 1 4 -0 4 -0 1 2 0 1 4 -0 4 -1 6 2 0 1 4 -0 5 -0 1 2 0 1 4 -0 5 -1 6 2 0 1 4 -0 5 -3 1 2 0 1 4 -0 6 -1 5 2 0 1 4 -0 6 -3 0 2 0 1 4 -0 7 -1 5 2 0 1 4 -0 7 -3 0 2 0 1 4 -0 8 -1 4 2 0 1 4 -0 8 -2 9 2 0 1 4 -0 9 -1 3 2,700 资料来源:wi nd资讯,银河期货钢铁事业部 从宏观数据来看,三季度以来,我国宏观经济面临着固定资产投资增速放缓、制造业增速下降等多 方面问题,同时 PMI 、工业用电增速和铁路货运量也整体维持较低增速,这使得市场对 2 0 1 4年四季度的 经济的预期逐渐下降。此外,虽然 8月份国内出口依然较为强劲,但内需的疲弱使得实体经济缺乏较为 强劲的内生增长动能,再考虑到房地产等行业投资降温所带来的市场压力,我们对四季度经济整体保持 谨慎偏悲观的观点,相应的也较为看淡钢价。 二、钢材方面 1、钢厂:产量微幅下降,成材库存走高 三季度中钢协会员企业粗钢平均日产量为 1 7 8 . 3 9万吨(截止 9月上旬) ,较二季度的 1 7 9 . 2 2万吨小幅 下降 0 . 8 3万吨(图 3 ) ;同期会员企业钢材库存较 6月下旬增加 1 2 2 . 1万吨。这意味着尽管三季度粗钢产 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 研究报告 量出现了微幅下降,但整体仍处于近年高位;同时,在钢材终端需求不足的情况下,企业存货压力明显 回升,若需求继续保持现状甚至进一步恶化,出于回流资金的需要,企业有可能再度抛售成材库存。 图3:中钢协会员企业日均粗钢产量 中钢协会员日均产量 图4:中钢协会员企业钢材库存 1800 中钢协会员钢材库存 180 1600 170 1400 1200 150 1000 140 800 2012年 1月 上 旬 2月 上 旬 3月 上 旬 4月 上 旬 5月 上 旬 6月 上 旬 7月 上 旬 8月 上 旬 9月 上 旬 10月 上 旬 11月 上 旬 12月 上 旬 2013年 1月 上 旬 2月 上 旬 3月 上 旬 4月 上 旬 5月 上 旬 6月 上 旬 7月 上 旬 8月 上 旬 9月 上 旬 10月 上 旬 11月 上 旬 12月 上 旬 2014年 1月 上 旬 2月 上 旬 3月 上 旬 4月 上 旬 5月 上 旬 6月 上 旬 7月 上 旬 8月 上 旬 9月 上 旬 2012年 1月 上 旬 2月 上旬 3月 上旬 4月 上旬 5月 上旬 6月 上旬 7月 上旬 8月 上旬 9月 上旬 10月 上 旬 11月 上 旬 12月 上 旬 2013年 1月 上 旬 2月 上旬 3月 上旬 4月 上旬 5月 上旬 6月 上旬 7月 上旬 8月 上旬 9月 上旬 10月 上 旬 11月 上 旬 12月 上 旬 2014年 1月 上 旬 2月 上旬 3月 上旬 4月 上旬 5月 上旬 6月 上旬 7月 上旬 8月 上旬 9月 上旬 160 资料来源:银河期货钢铁事业部 2、钢厂:盈利水平较好,固定投资放缓 依照吨钢进口矿配比 8 0 %和钢铁行业一般生产成本进行测算,三季度以来螺纹钢吨钢利润一度接近 5 0 0元,利润水平较前大幅增加(图 5 ) 。但随着钢材下游需求的走弱,现货市场抛售压力逐渐增加,钢 材价格也出现快速下跌,最终导致钢铁行业吨钢利润再度收窄至当前的 2 0 0 2 5 0元/吨水平。 此外,从固定资产投资情况看,7月份和 8月份黑色金属冶炼及压延加工业固定资产投资完成额累计 同比增速分别为8 . 3 %和7 . 3 %,尽管与二季度的平均增速相比,降幅略放缓,但也说明了钢铁行业整体投 资增速仍然保持较为低迷的状态,钢材需求端的弱势将继续拖累行业投资,钢铁新增产能有望保持低位 (图 6 ) 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 研究报告 图5:2012年至今三级螺轧制利润 利润水平 图6: 黑色金属行业固定资产投资完成额 固定资产投资完成额:制造业:黑色金属冶炼及压延加工业:累计值 亿元 固定资产投资完成额:制造业:黑色金属冶炼及压延加工业:累计同比 % 钢材价格 4200 600 3900 400 3600 200 5,000 40 4,000 20 3,000 3300 0 3000 -200 2700 -400 2,000 0 1,000 -20 2014-06 2014-02 2013-10 2013-06 2013-02 2012-10 2012-06 2012-02 2011-10 2011-06 2011-02 2010-10 2010-06 2010-02 2009-10 2009-06 2009-02 2008-10 2008-06 2008-02 0 资料来源:wi nd资讯,银河期货钢铁事业部 3、贸易:库存因素影响弱化 截止 9月 1 9日,主要城市螺纹钢社会库存为 5 1 4 . 8万吨,较 6月底下降 8 3 . 2 2万吨,较去年同期低 6 5 . 1 万吨(图 7 ) ;同期唐山钢坯库存为 4 5 . 2万吨,较 6月底增加 9 . 5万吨,较去年同期低 1 9 . 5 2万吨。尽管当 前贸易环节钢材、钢坯库存与去年同期相比已降至低位,进一步去库存的空间将会比较有限,但终端需 求的弱势、市场价格的下跌以及企业信心的缺失使得贸易环节整体存货医院较低,即使未来预期好转, 库存增加的幅度也将较为有限。 图7:历年螺纹钢社会库存走势 图8: 2012年4月至今钢坯库存与价格 2014年螺纹库存 2013年螺纹库存 2011年螺纹库存 2010年螺纹库存 钢坯价格 2012年螺纹库存 1,100 唐山钢坯库存 3800 170 3500 1,000 900 3200 120 800 2900 700 70 2600 600 500 20 2012/04/0 6 2012/05/1 1 2012/06/1 5 2012/07/2 0 2012/08/2 4 2012/09/2 8 2012/11/0 2 2012/12/0 7 2013/01/1 1 2013/02/1 5 2013/03/2 2 2013/04/2 6 2013/05/3 1 2013/07/0 5 2013/08/0 9 2013/09/1 3 2013/10/1 8 2013/11/2 2 2013/12/2 7 2014/01/3 1 2014/03/0 7 2014/04/1 1 2014/05/1 6 2014/06/2 0 2014/07/2 5 2014/08/2 9 2300 400 资料来源:wi nd资讯,银河期货钢铁事业部 4、终端:需求减速风险仍存,“铁保棚”难以补缺 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 研究报告 从三季度房屋新开工面积累计同比增速来看,7月份和 8月份降幅分别环比收窄 3 . 6和 2 . 3个百分点; 同期商品房销售面积累计同比增长分别为7 . 6 %和8 . 3 %,与二季度保持在相似水平(图 9 )。并且从 1 9 9 8 年以来的数据来看,房地产销售往往较新屋开工领先 5个月左右,据此可认为地产需求在四季度都很难 有所突破。从土地成交金额方面进行验证,1 8月本年度 4 0大中城市土地成交价款累计同比增长 1 2 . 8 %, 虽然较 1 7月增长 3个百分点(图 1 0 ) ,但从当月成交价款来看,7 8月份平均值为 8 3 1 . 5 6亿元,仅比二 季度单月平均值高出 6 . 6 1亿元。土地成交市场较为低迷的氛围或同样预示着建筑用钢市场的低迷。 图9:房屋新开工与销售 房屋新开工面积:累计同比 图10: 本年度土地成交价款累计值 本年土地成交价款:累计值 商品房销售面积:累计同比 本年土地成交价款:累计同比 10,000 70 120 8,000 50 90 6,000 30 60 10 4,000 -10 2,000 -30 30 0 0 2010-02 2010-05 2010-08 2010-11 2011-02 2011-05 2011-08 2011-11 2012-02 2012-05 2012-08 2012-11 2013-02 2013-05 2013-08 2013-11 2014-02 2014-05 -30 资料来源:wi nd资讯,银河期货钢铁事业部 铁路方面,统计局数据显示 1 8月份铁路运输业固定资产投资完成额为 3 3 5 5 . 2 3亿元(图 1 1 ) ,累计 同比增长 2 0 . 6 %,低于此前相关部门预期的 4 0 5 0亿元。2 0 1 4年保障性安居工程计划建设 7 0 0万套,较去 年增加 7 0万套,截止二季度末已开工 5 3 0万套;棚户区改造计划建设 4 0 7万套,环比增加 1 0 3万套,为 五年来最高值。一方面铁路、保障房和棚户区改造的投资规模进一步扩大的空间较为有限,另一方面三 者在钢材总体需求中的占比远不及房地产在钢铁需求中的占比,因此我们重申“铁保棚”所带来的钢材 需求增量难以弥补地产降温所带来的需求减量,钢铁需求仍然面临着减速风险。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 研究报告 图11: 铁路运输业固定资产投资累计值及其同比 铁路运输业固定资产投资完成额累计值 图12: 水泥产量累计值及其同比 产量:水泥:累计值 累计同比 500 8,000 产量:水泥:累计同比 250,000 60 200,000 40 6,000 300 150,000 4,000 20 100,000 100 0 50,000 2,000 0 -20 2 0 0 8 /0 2 2 0 0 8 /0 6 2 0 0 8 /1 0 2 0 0 9 /0 2 2 0 0 9 /0 6 2 0 0 9 /1 0 2 0 1 0 /0 2 2 0 1 0 /0 6 2 0 1 0 /1 0 2 0 1 1 /0 2 2 0 1 1 /0 6 2 0 1 1 /1 0 2 0 1 2 /0 2 2 0 1 2 /0 6 2 0 1 2 /1 0 2 0 1 3 /0 2 2 0 1 3 /0 6 2 0 1 3 /1 0 2 0 1 4 /0 2 2 0 1 4 /0 6 2 0 1 0 -0 1 2 0 1 0 -0 4 2 0 1 0 -0 7 2 0 1 0 -1 0 2 0 1 1 -0 1 2 0 1 1 -0 4 2 0 1 1 -0 7 2 0 1 1 -1 0 2 0 1 2 -0 1 2 0 1 2 -0 4 2 0 1 2 -0 7 2 0 1 2 -1 0 2 0 1 3 -0 1 2 0 1 3 -0 4 2 0 1 3 -0 7 2 0 1 3 -1 0 2 0 1 4 -0 1 2 0 1 4 -0 4 2 0 1 4 -0 7 0 -100 资料来源:wi nd资讯,银河期货钢铁事业部 此外,1 7月份和 1 8月份国内水泥产量累计同比增速分别为 3 . 6 9 %和 3 . 5 3 %, 较二季度平均增速 3 . 9 9 % 有所下降(图 1 2 ) ,并且整体增速仍处于近年低位。而钢材出口方面,虽然 7 8月份钢材出口仍然分别保 持在 8 0 5 . 8 3万吨和 7 7 6万吨的较高水平,并且在前八个月的钢材消费中贡献了 7 . 6 6 %,但受制于国内对于 钢材出口退税管理的加强,以及主要贸易体对中国出口钢材“双反”调查的推进,钢材出口恐怕难以再 有更多增量。 三、铁矿石方面 1、库存:钢厂坚持低库存策略 截止 9月 1 9日,国内大中型钢厂进口铁矿石平均库存可用天数为 2 8天,与二季度平均 3 3天的库存 可用天数相比下降 5天,也是今年内较低水平;同期 6 4家样本钢厂进口矿库存平均可用天数也从三季度 初下降至 2 5天(图 1 3 ),与二季度相比变化不大。考虑到钢厂对钢材消费的预期仍然较悲观,市场对矿 石后期供应压力的释放也仍心有余悸,钢厂对铁矿石的采购多以日常需求为主,少量补库为辅,并不做 过多采购,预计这意味着短期矿石需求很难从补库中实现。 同期国内主要港口铁矿石库存总量为 1 1 3 7 0万吨,较 6月底下降 1 1 1万吨;样本港口贸易矿库存为 3 8 4 7万吨,较 6月底下降 1 9 1万吨,贸易矿在总库存中的占比下降 1 . 3 4 %(图 1 4 ) ;保税区进口矿库存为 6 9 6万吨,较 6月底下降 9 4万吨。三季度矿石贸易端也进行了一轮小规模去库存。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 研究报告 图13:进口铁矿石平均库存可用天数 图14: 港口库存 铁矿石港口库存 进口铁矿石平均库存可用天数:国内大中型钢厂 64家钢厂进口矿库存平均可用天数 40 贸易矿占比 12000 37% 10500 34% 9000 31% 7500 28% 6000 25% 35 30 25 20 2 0 1 2 -0 1 -0 6 2 0 1 2 -0 2 -1 0 2 0 1 2 -0 3 -1 6 2 0 1 2 -0 4 -2 0 2 0 1 2 -0 5 -2 5 2 0 1 2 -0 6 -2 9 2 0 1 2 -0 8 -0 3 2 0 1 2 -0 9 -0 7 2 0 1 2 -1 0 -1 2 2 0 1 2 -1 1 -1 6 2 0 1 2 -1 2 -2 1 2 0 1 3 -0 1 -2 5 2 0 1 3 -0 3 -0 1 2 0 1 3 -0 4 -0 5 2 0 1 3 -0 5 -1 0 2 0 1 3 -0 6 -1 4 2 0 1 3 -0 7 -1 9 2 0 1 3 -0 8 -2 3 2 0 1 3 -0 9 -2 7 2 0 1 3 -1 1 -0 1 2 0 1 3 -1 2 -0 6 2 0 1 4 -0 1 -1 0 2 0 1 4 -0 2 -1 4 2 0 1 4 -0 3 -2 1 2 0 1 4 -0 4 -2 5 2 0 1 4 -0 5 -3 0 2 0 1 4 -0 7 -0 4 2 0 1 4 -0 8 -0 8 2 0 1 4 -0 9 -1 2 15 资料来源:wi nd资讯,银河期货钢铁事业部 2、进口:进口量平价跌 7 、8月份中国进口铁矿砂及其精矿分别为 8 2 5 2万吨和 7 4 8 8万吨,与二季度平均水平相比变化不大; 但 7月份和 8月份的进口平均价却分别下跌至 9 2 . 2 8美元/吨和 9 0 . 8 5美元/吨,较二季度进口平均价下降 1 7 . 4 4美元(图 1 5 ) 。三季度国外主要港口发货量较二季度略有增加,估算增幅在 7 2 0万吨左右(图 1 6 ) ; 国内主要港口到港量预计微增 2 0万吨,整体变化不大。这意味着三季度铁矿石进口量与前相比几乎没有 增量,也从侧面验证了矿石现货价格相对抗跌原因。不过这也并不能说明铁矿石价格能够就此止跌,原 因在于钢材需求端的弱势将持续制约铁矿石的休,而矿石供应尚难看到明显的减量,因此供需格局仍然 未达到弱势平衡,矿价也就无从企稳。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 研究报告 图15:进口铁矿石数量及其均价 图16: 国外主要铁矿石港口发货量及国内主要港口到港量 矿砂及其精矿进口量 进口平均价 180 8000 160 6500 140 120 5000 100 3500 80 2000 60 主要国家装港量 中国主要港口到港量 2000 1500 1000 500 2 0 1 2 /5 /2 3 2 0 1 2 /6 /2 7 2 0 1 2 /8 /1 2 0 1 2 /9 /5 2 0 1 2 /1 0 /1 7 2 0 1 2 /1 1 /2 8 2 0 1 2 /1 /2 2 0 1 3 /2 /2 0 2 0 1 3 /4 /1 7 2 0 1 3 /5 /2 2 2 0 1 3 /6 /2 6 2 0 1 3 /7 /3 1 2 0 1 3 /9 /4 2 0 1 3 /1 0 /1 6 2 0 1 3 /1 2 /1 2 0 1 4 /1 /3 2 0 1 4 /2 /9 2 0 1 4 /3 /1 6 2 0 1 4 /4 /2 0 2 0 1 4 /5 /2 5 2 0 1 4 /6 /2 9 2 0 1 4 .8 .3 2 0 1 4 .9 .7 0 资料来源:wi nd资讯,银河期货钢铁事业部 四、供需矛盾仍未缓解 回顾即将过去的三季度,钢铁终端需求并没有出现此前市场所预期的“金九银十” ,贸易环节也摒弃 了往年去库存后重新补库的贸易习惯,在二、三季度以去库存的形式来向市场表达不看好后市的态度。 并且更进一步地,由于钢厂利润回升刺激产量持续处于高位,而钢材需求继续走弱,难以匹配如此多的 供给,钢厂钢材库存再度走高,企业周转资金的压力导致钢材现货价连续走弱,最终也带动矿石价格再 度下行。目前看来,前述状态仍有可能在四季度得到延续,持续的弱势仍将是钢材价格和铁矿石价格运 行的主旋律,并且随着冬季下游开工率的下降以及房地产等相关行业经营压力的上升,黑色金属相关的 大宗商品将进一步承压。 不过,鉴于钢材价格已经连续刷新历史低点,如果钢材产量或者需求出现改善,也有可能借机走出 小波反弹行情。对于钢材产量下滑而言,按照往年惯例,只有在吨钢利润持续处于1 5 0以下才会看到较 为明显的效果;而目前行业吨钢利润尚有 2 0 0元左右,只有价格进一步下滑才有可能触发,否则靠企业 主动减产是非常困难的。对于需求改善而言,除非政策方面给予地产以支持,否则“铁保棚“难以对冲 地产减速所带来的需求下降风险。因此,整体来看,即使后期出现反弹,也将是基于吨钢利润的进一步 压缩或是政策方面的支持,而这两点在现在看来还很难预测到明显的时点,黑色金属或将继续保持弱势。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 研究报告 综上所述,在地产调整周期仍未结束,其他需求端增长空间有限,而供应端暂时也不会出现明显收 缩的情况下,钢材价格和矿石价格仍然面临着较为明显的下行压力,主力合约运行区间或可参考 2 5 0 0 2 8 5 0 (RB1 5 0 5合约)和 5 0 0 6 2 0 (I 1 5 0 5合约) 。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货钢铁事业部所有。未获得银河期货钢铁事业部书面授权,任何人不得对本报告进行任何形式的 发布、复制。本报告基于银河期货钢铁事业部及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均 不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期货钢铁事业部及其研究员知情的范围内, 银河期货钢铁事业部及其研究员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 8