油脂周报--20170804 - 油脂周报.pdf

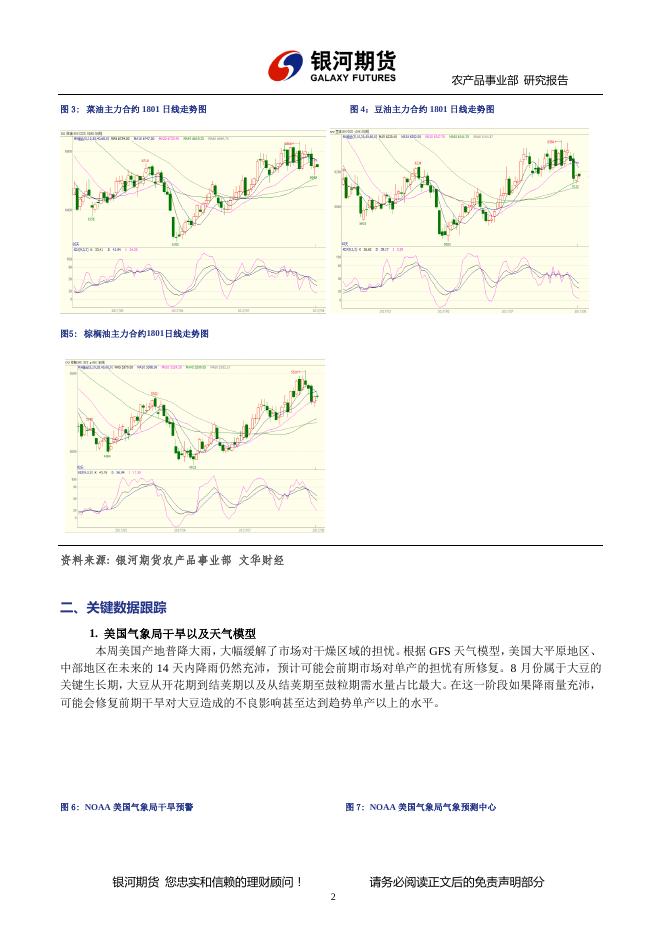

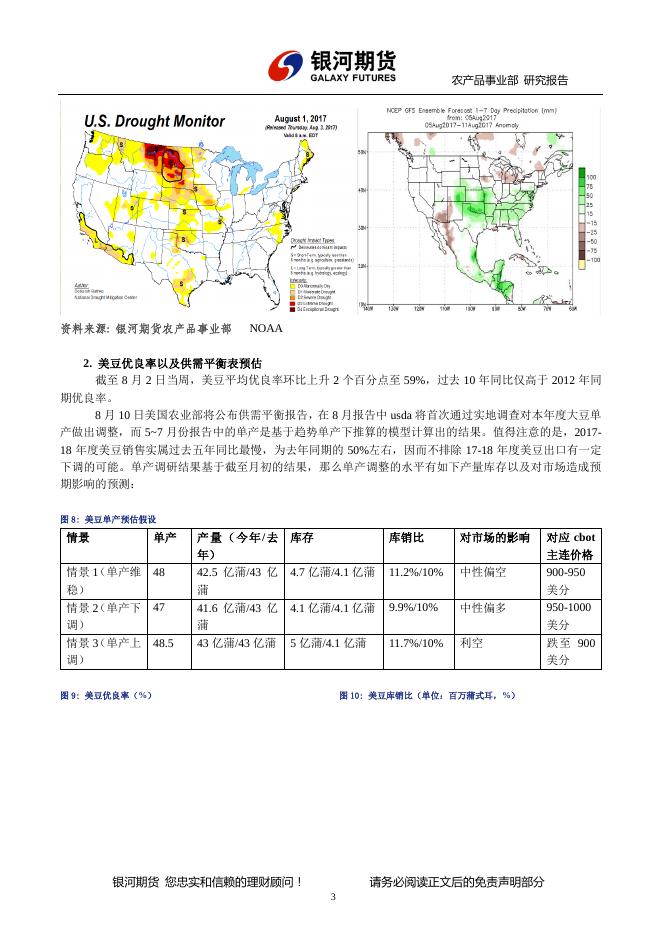

油脂周报--20170804 - 油脂周报.pdf

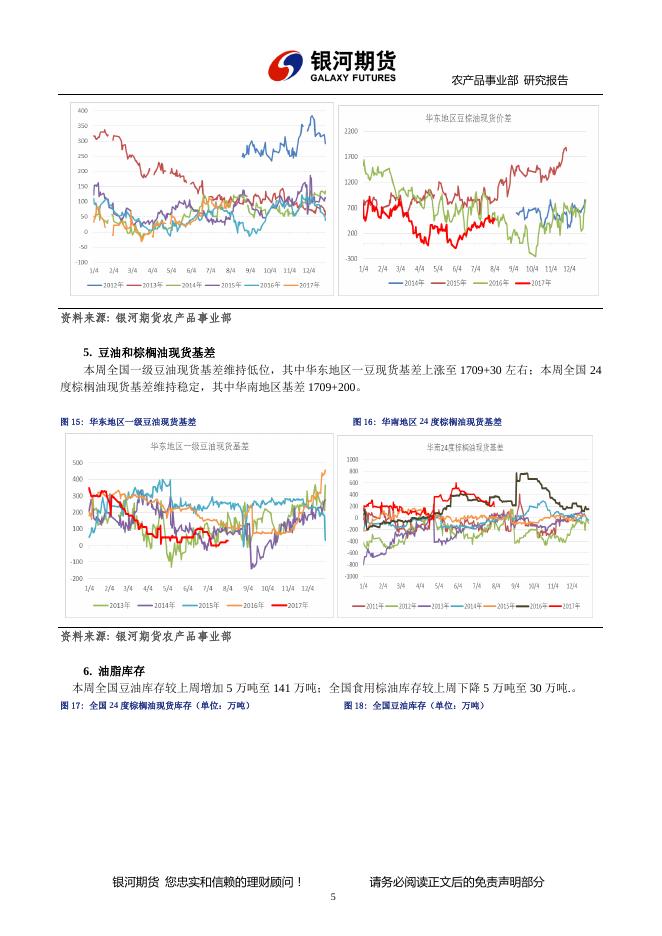

油脂周报--20170804 - 油脂周报.pdf

油脂研究员 刘博闻 从业资格证号:T271848 :021-60329606 2017 年 8 月 4 日 星 期 五 :liubowen_qh@chinastock.com.cn ▍银河期货农产品事业部 ▍ 油脂周报 :上海市浦东新区向城路 288 号国华人寿大厦 9 楼 : http://www.yhqh.com.cn/ 油脂:油脂重返弱势震荡区间 静候下周报告指引 前言概要 随着美豆产地及时降雨,天气预报暗示 8 月降雨充沛,国内外油粕价格本周大幅回调。大 豆天气炒作逐渐进入尾声,油脂价格也难以找到支撑价格持续上涨的有效逻辑。本周马盘盘面 结构的转变,暗示着马来西亚棕油产量恢复不再是“问题”,近月供需紧张程度有所缓解。油 脂价格可能将结束过去一个半月以来的上涨而重返弱势震荡的趋势中来,关注下周 MPOB 以 及 USDA 两份重量级报告,其中 USDA 单产的调整将指引着下半年油粕定价的大区间。 一、走势回顾 图 1: BMD 毛棕油指数日线走势图 图 2:CBOT 美豆油指数日线走势图 资料来源: 银河期货农产品事业部 文华财经 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 农产品事业部 研究报告 图 3: 菜油主力合约 1801 日线走势图 图 4:豆油主力合约 1801 日线走势图 图5: 棕榈油主力合约1801日线走势图 资料来源: 银河期货农产品事业部 文华财经 二、关键数据跟踪 1. 美国气象局干旱以及天气模型 本周美国产地普降大雨,大幅缓解了市场对干燥区域的担忧。根据 GFS 天气模型,美国大平原地区、 中部地区在未来的 14 天内降雨仍然充沛,预计可能会前期市场对单产的担忧有所修复。8 月份属于大豆的 关键生长期,大豆从开花期到结荚期以及从结荚期至鼓粒期需水量占比最大。在这一阶段如果降雨量充沛, 可能会修复前期干旱对大豆造成的不良影响甚至达到趋势单产以上的水平。 图 6: NOAA 美国气象局干旱预警 图 7: NOAA 美国气象局气象预测中心 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 农产品事业部 研究报告 资料来源: 银河期货农产品事业部 NOAA 2. 美豆优良率以及供需平衡表预估 截至 8 月 2 日当周,美豆平均优良率环比上升 2 个百分点至 59%,过去 10 年同比仅高于 2012 年同 期优良率。 8 月 10 日美国农业部将公布供需平衡报告,在 8 月报告中 usda 将首次通过实地调查对本年度大豆单 产做出调整,而 5~7 月份报告中的单产是基于趋势单产下推算的模型计算出的结果。值得注意的是,201718 年度美豆销售实属过去五年同比最慢,为去年同期的 50%左右,因而不排除 17-18 年度美豆出口有一定 下调的可能。单产调研结果基于截至月初的结果,那么单产调整的水平有如下产量库存以及对市场造成预 期影响的预测: 图 8: 美豆单产预估假设 情景 单产 产 量 ( 今 年 /去 年) 库存 库销比 对市场的影响 对应 cbot 主连价格 情景 1(单产维 稳) 48 42.5 亿蒲/43 亿 蒲 4.7 亿蒲/4.1 亿蒲 11.2%/10% 中性偏空 900-950 美分 情景 2(单产下 调) 47 41.6 亿蒲/43 亿 蒲 4.1 亿蒲/4.1 亿蒲 9.9%/10% 中性偏多 950-1000 美分 情景 3(单产上 调) 48.5 43 亿蒲/43 亿蒲 5 亿蒲/4.1 亿蒲 11.7%/10% 利空 跌 至 900 美分 图 9: 美豆优良率(%) 图 10: 美豆库销比(单位:百万蒲式耳,%) 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 农产品事业部 研究报告 资料来源: 银河期货农产品事业部 USDA 3. 关于马来西亚 MPOB 报告的预估 前期海外部分机构预测 7 月份马来西亚棕榈油产量增幅可能再次不如市场预期,但在本周众多机构修 正了前期的预期,针对市场各大机构目前对 7 月份供需数据的预期如下; 7 月产量环比增长 12%至 170 万吨;7 月进口量维持稳定在 5 万吨;7 月出口量环比增长 4%至 143 万 吨;7 月期末库存增长 6.5%至 163 万吨。 值得注意的是,本周马盘结构发生逆转,由前期的局部 back 结构转变成完全的 carry 结构,“近低远 高”结构异常明显,盘面结构的转变表现出产地近月供需情况发生转变,过去数月持续的近月供货偏紧的情 况在未来可能有所改观。虽然 10 月以后产地再次进入传统意义上的减产季,但库存逐渐走高的影响下,库 销比在 10 月以后可能将持续走高,基于此单边反弹幅度不可期。 图 11: 马盘月差(单位:令吉) 图 12: 马来西亚棕榈油库销比(单位:%) 资料来源: 银河期货农产品事业部 MPOB 4. 国内外豆棕价差 本周近月国际豆棕 fob 价差较上周扩大至 100 美金;国内华东地区豆棕现货价差较上周上涨至 480 元,略低于去年同期水平。 图 13: 国际豆棕 fob 价差(单位:美元) 图 14: 华东地区豆棕现货价差(单位:元) 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 农产品事业部 研究报告 资料来源: 银河期货农产品事业部 5. 豆油和棕榈油现货基差 本周全国一级豆油现货基差维持低位,其中华东地区一豆现货基差上涨至 1709+30 左右;本周全国 24 度棕榈油现货基差维持稳定,其中华南地区基差 1709+200。 图 15: 华东地区一级豆油现货基差 图 16: 华南地区 24 度棕榈油现货基差 资料来源: 银河期货农产品事业部 6. 油脂库存 本周全国豆油库存较上周增加 5 万吨至 141 万吨;全国食用棕油库存较上周下降 5 万吨至 30 万吨.。 图 17: 全国 24 度棕榈油现货库存(单位:万吨) 图 18: 全国豆油库存(单位:万吨) 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 农产品事业部 研究报告 资料来源: 银河期货农产品事业部 天下粮仓 三、价差和利润核算 1.核心价差变动 菜油 9-1 月差大幅下跌至-112(上周-102) 豆棕油价差 1801 合约下跌至 826 左右(上周 856) 菜豆油价差 1801 合约上涨至 522(上周 444) 图 19: 1801 合约菜豆油价差(单位:元/吨) 资料来源: 银河期货农产品事业部 WIND 图 20: 菜油 1-5 月差(单位:元/吨) 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 农产品事业部 研究报告 图21: 豆棕油1801合约价差(单位:元/吨) 资料来源: 银河期货农产品事业部 2. 利润核算: 棕榈油进口利润:本周棕榈油进口利润维持倒挂,其中 11 月 v1 月盘面倒挂 100-150 元,明年 3 月 v5 月 盘面倒挂 50-100 元。 图22: 24度棕油进口利润(单位:元/吨) 资料来源: 银河期货农产品事业部 四、逻辑分析 进入 8 月以来美豆产地迎来及时降雨,缓解旱情,随着时间的推进,美豆天气炒作的时间和空间较为 有限,美豆天气市进入后半段,油脂价格受之影响发生大幅回调。棕油方面,7 月海外棕油产量确认恢复产 量良好,截至 7 月末市场预期马来西亚棕榈油库存将增长 10 万吨至 163 万吨。另一方面,市场对产量恢复 的不确定可以从马盘结构中找寻答案,本周马盘盘面结构由之前的局部 back 结构转成完全的 carry 结构, 暗示近月供需情况走向宽松。关注下周两大重量级报告,usda8 月供需平衡报告中将首次对本年度大豆单产 进行调整,而该调整基于 8 月初之前的实地调查结果,届时如果单产上调至当前的趋势单产以上可能对市 场造成利空影响,而单产下调至 47 蒲/英亩一下时可能对市场造成利多的影响。 本周大豆压榨利润快速走高,其中远月 11 月船期美湾大豆盘面净压榨利润由上周-100 一下上涨至银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 农产品事业部 研究报告 50 左右,内外压榨反套走势良好,压榨利润的好转将支持国内对远期船期采购利多的加强。棕榈油进口利 润维持倒挂,国内对远期船期采购量仍有增加的空间。 豆油方面,延续“大供应大消费”格局,本周豆油终端成交清淡,旺季消费效应暂未体现出来,但豆 油对于菜油甚至棕油的性价比仍比较高。 根据平衡表的推演,进入 9 月份后豆油才会摆脱其巨大库存的状 态而进入降库存趋势中,现货大幅贴水状态将会持续维持。 棕油方面,本周库存快速下降至 30 万吨,基本符合前期的预期,8 月中下旬 24 度棕油大到港,届时 低库存将得以改善,9 月以后倒货量充裕,9-1 月差较难走出正套行情。 菜油方面,华东地区四级菜油对一级豆油价差维持 400 元/吨左右,菜油消费较去年同比有所下降, 需求部分被豆油所替代,港口进口菜油库存仍维持 40 万吨以上的水平,菜油现货基差维持贴水状态,因而 9-1 月差仍以反套思路操作。 五、交易策略 1.单边:油脂此次上涨可能结束,但暂时不具备跌破前期低点的有效动能,关注下周两大重要报告,暂维持 空头思路操作。 2.对冲或套利:继续关注菜油月间差反套。 六、下周关注 关注下周 10 日凌晨 usda8 月供需平衡表报告以及 10 号的 MPOB8 月报告。 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方 式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公 司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的 不同设想、见解及分析方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期 货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议, 银河期货有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策 与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 8