银河期货2017年报—PTA.pdf

银河期货2017年报—PTA.pdf

银河期货2017年报—PTA.pdf

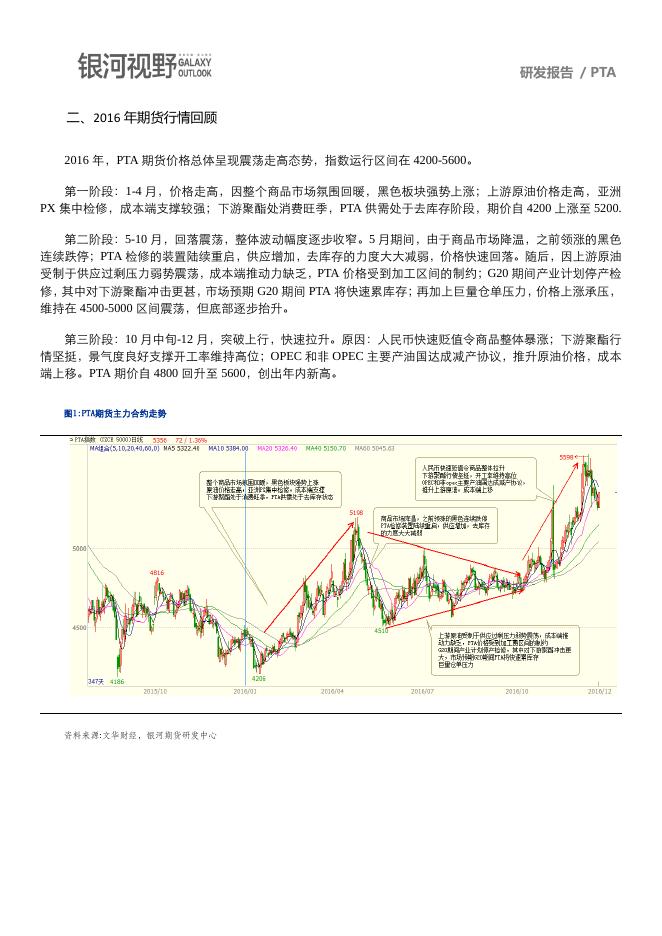

研发报告 / PTA PTA 价格重心震荡趋升 2017 年或先扬后抑 一、观点及核心逻辑 1、上游方面:国际油价的震荡向上以及人民币的贬值将带动成本端支撑的上移;上半年亚洲 PX 厂家集 中检修,下半年检修装置的重启以及新产能的投产,PX 价格面临压力将增大,PX 加工费水平预计前高后低 2、下游:聚酯产业良好的状况(产品低库存、现金流利润良好)及消费旺季感召下,节后预计将会快速 复产,上半年聚酯负荷预计仍较高。但纺织服装业复苏缓慢,后期终端需求能否跟进仍存疑,且 5 月后进入淡 季,加上聚酯产能的投放,届时市场或有适度的回调。 3、PTA 方面: 亚洲 PX 总体进入产能扩张期,而 PTA 处于新产能投放末期、下游聚酯也过了产能投放的高 峰期,上游产业利润将逐渐挤压,利润流向下游,PTA 利润空间预计将有所提升。 由于行业景气度回升,2017 年聚酯产量增长率料升至 5.5%,PTA 产量需求预期在 3380 万吨, 若无装置复产,有效产能利用率需达到极限,一旦出现突发性检修或事故,易引起价格的拉涨。 蓬威、远东和翔鹭的重启时间存在较大不确定性,可能在 2017 年 5 月前都难开车,下半年面 临装置复产的压力较大;晟达实际投产时间变数也较大;而长期未检修的逸盛、恒力石化也可能在上 半年进行检修,此外,长期超负荷生产,装置故障概率也增加。 库存方面,PTA 工厂和聚酯工厂的 PTA 库存都偏低,社会库存整体下滑,而其中大量库存以 仓单形势被锁定在了交割库,现货可流通资源不足。 由于 PTA 面临长期停车装置的重启,产需平衡的格局面临着重新走向产能过剩的压力,去产 能之路还未结束,远月升水的格局将维持,生产商积极卖空套保维持高开工率的操作还将持续,注册 仓单量仍维持高位,进而令期货市场上提供许多正反套的机会,而期货巨量仓单下,合约到期时的下 滑或为市场提供良好买入时机。 行情展望及操作建议: 2017 年,在成本端及下游的支撑下,PTA 价格重心趋于上移,上半年供需形势利多更甚,下半年由于装 置复产预期、仍处于颓势的终端纺织服装业可能限制原料价格的上涨幅度等,供需形势或弱于上半年,2017 年 的 PTA 市场或表现出先扬后抑的态势,总体运行区间预计在 4800-6000。 操作上,建议结合加工费区间回调做多为主,追高需谨慎,关注合约交割前夕的低位买入机会。套利方面, 5-9 合约价差价差正常范围【-40,-150】、9-1 合约价差正常范围【-40,-210】,关注区间上下端的正反套机会; 时间上,一般临近交割,现货价格坚挺、近月合约偏强,适合买近抛远的正套操作,关注无风险套利机会;而 在此之前,抛近买远的反套机会较多。 研发报告 / PTA 二、2016 年期货行情回顾 2016 年,PTA 期货价格总体呈现震荡走高态势,指数运行区间在 4200-5600。 第一阶段:1-4 月,价格走高,因整个商品市场氛围回暖,黑色板块强势上涨;上游原油价格走高,亚洲 PX 集中检修,成本端支撑较强;下游聚酯处消费旺季,PTA 供需处于去库存阶段,期价自 4200 上涨至 5200. 第二阶段:5-10 月,回落震荡,整体波动幅度逐步收窄。5 月期间,由于商品市场降温,之前领涨的黑色 连续跌停;PTA 检修的装置陆续重启,供应增加,去库存的力度大大减弱,价格快速回落。随后,因上游原油 受制于供应过剩压力弱势震荡,成本端推动力缺乏,PTA 价格受到加工区间的制约;G20 期间产业计划停产检 修,其中对下游聚酯冲击更甚,市场预期 G20 期间 PTA 将快速累库存;再加上巨量仓单压力,价格上涨承压, 维持在 4500-5000 区间震荡,但底部逐步抬升。 第三阶段:10 月中旬-12 月,突破上行,快速拉升。原因:人民币快速贬值令商品整体暴涨;下游聚酯行 情坚挺,景气度良好支撑开工率维持高位;OPEC 和非 OPEC 主要产油国达成减产协议,推升原油价格,成本 端上移。PTA 期价自 4800 回升至 5600,创出年内新高。 图1:PTA期货主力合约走势 资料来源:文华财经,银河期货研发中心 研发报告 / PTA 三、产业链情况分析 (一)PX – PTA – PET 产业产能产量格局 PX:2016 年国内 PX 没有新增产能,但累积产量同比略有回升,2016 年 1-11 月份国内 PX 累计产量同比 增长 6.7%,行业开工率较上一年小幅提升,全年进口总量预计增加至 1220 万吨,同比增加 4.7%,进口依存度 维持在 56%水平。 2017 年,按新增产能计划,亚洲 PX 进入扩产能期。印度信赖产能 225 万吨/年的 PX 新装置 2016 年底投产, 目前尚处于试运转和投产阶段,预计将于 2017 年 4 月份产出新产品。目前全球扣除长期停车的有效产能供给处 于紧平衡的状态,印度信赖的投产将导致亚洲 PX 产能过剩,上游 PX-石脑油加工费将被进一步压缩。中国惠 州及海南炼化装置投产可能会推迟至 2017 年底或 2018 年,腾龙芳烃 160 万吨的产能装置可能在 2017 年年底才重 启。因此 2017 年中国 px 可能基本没有新增产能,供应仍有限,进口依存度可能有所提高。 此外,沙特拉格比石油公司(PetroRabigh)将 134 万吨 PX 装置投产时间推迟至 2017 年第四季度,而 PX 供应 要到 2018 年。越南 Nghi Son 炼油厂位于清化产能 68 万吨/年的 PX 装置计划于 7 月份投产,并用于公司下游 PTA 装置。随着亚洲产能这些新装置的陆续投产,PX 端将进入产能过剩的状态。 图2:国内PX月度产量及同比情况 资料来源:银河期货研发中心 图3:国内PX年度产能产量及同比情况 研发报告 / PTA 表1: 亚洲PX新增产能计划(万吨) 图4:亚洲PX产能增长率 资料来源:银河期货研发中心 PTA:2016 年国内 PTA 新增产能只有汉邦石化的 220 万吨产能装置,四川晟达 100 万吨产能装置已建成, 但并未投产,2016 年产能同比增幅进一步放缓至 4.69%。2016 年 1-11 月份国内 PTA 累计产量同比增长 4.9%, 亦低于去年同期增幅,预计全年产量同比增幅将放缓至 4.8%,产量预计 3243.1 万吨。 2016 年 PTA 名义产能在 4900 万吨左右(包括长期停车的约 1300 万吨产能装置),目前有效产能在 3600 万吨左右(3000 万吨主流厂家装置+600 万吨小装置)。2017 年,国内可能投产的新增产能包括四川晟达的 100 万吨装置和嘉兴石化二期的 220 万吨产能装置,但前者实际投产时间存在较大不确定性,后者可能推迟至 2017 年底或 2018 年,对 2017 年或并无实际影响,总体来看,2017 年 PTA 产能增幅将继续放缓,名义产能在 5000 万吨左右,目前 PTA 产能已进入投放末期。 不过,2017 年需关注几套装置能否复产。1、翔鹭 150 万吨产能装置可能在 2017 年年底重启;2、远东石 化 140 万吨产能可能在 2017 年 4 月左右重启。3、蓬威石化 90 万吨产能装置可能在 2017 年一季度重启。不 过,从实际情况看,这些装置的重启仍面临着诸多问题,市场对这些产能明年 5 月份之前能否开车仍存疑。 研发报告 / PTA 图5:国内PTA月度产量及同比情况 资料来源:银河期货研发中心 表 2:中国 PTA 新增产能计划(万吨) 资料来源:银河期货研发中心 表 3:中国 PTA 装置(万吨) 图6:国内PTA年度产能产量及同比情况 研发报告 / PTA 研发报告 / PTA 资料来源:银河期货研发中心 PET:2016 年国内聚酯新增产能 178 万吨,而去年新增 245 万吨,2016 年产能增速放缓至 4.8%,剔除部 分长期停车产能,实际产能增幅已降至 2%左右。2017 年,聚酯瓶片、涤丝的新增产能计划有 400-500 万吨, 其中部分为 2016 年推迟项目,部分装置仍将会延期,预计 2017 年新增产能 250-300 万吨左右,同比增长 5.5% 左右。 2016 年聚酯 1-11 月份累计产量同比增长 4.6%,低于去年同期 10%的增长水平,预计全年增长 4.9%,总 产量 3678 万吨,增速较去年有明显的下滑,总体开工率略升。鉴于 2016 年良好的产业情况,预计 2017 年开 工率将有所增加,产量增速预期 5%-6%。 图7:国内聚酯月度产量及同比情况 资料来源:银河期货研发中心 表 4:中国聚酯新增产能计划(万吨) 图8:国内聚酯年度产能产量及同比情况 研发报告 / PTA 资料来源:银河期货研发中心 总体来看,由于亚洲 PX 产能的扩张,中国 2018 年及以后 PX 装置新增产能也不少,亚洲 PX 总体进入产 能扩张期,而 PTA 处于新产能投放末期、下游聚酯也过了产能投放的高峰期,上游产业利润将逐渐挤压,流 向下游,PTA 利润空间预计将有所提升。 表 5:产业链供需平衡表(万吨) 年份 2009 年 2010 年 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 2017 年 P PX 产能 772.6 872.6 872.6 942.6 1179.6 1279.6 1439.6 1439.6 1439.6 PX 产量 479.8 576.8 692.4 764.5 837.9 935.7 911.5 972.2 923 PX 进口量 370 355 498 629 905 997 1165 1220 1276 PX 出口量 30 16 37 19 18 10 12 8 8 PX 表观消费 820 916 1154 1374 1725 1923 2064 2184 2224 进口依存度 45.10% 38.80% 43.20% 45.80% 52.50% 51.90% 56.40% 55.80% 57.40% 2009 年 2010 年 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 2017 年 P PTA 产能 1472 1612 2009 3296 3326 4322 4693 4913 5013 产能增长率 17.20% 9.51% 24.63% 64.06% 0.91% 29.95% 8.58% 4.69% 2.04% PTA 产量 1063 1263 1538 2032 2563 2768 3093.5 3243 3380 研发报告 / PTA 进口量 622.3 657 652.7 537 273.5 116.4 67.7 48.8 35 出口量 0.1 0.4 2.7 0.9 12.6 46.3 61.5 70.5 80 进口依存度 36.9% 34.2% 29.8% 20.9% 9.7% 4.1% 2.2% 1.5% 1.0% 年份 2009 年 2010 年 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 2017 年 P 聚酯产能 2648 2788 3274 3700 4105 4443 4658 4866 5116 产能增速 6.26% 5.29% 17.43% 13.01% 10.95% 8.23% 4.84% 4.47% 5.14% 聚酯产量 2000 2340 2690 2890 3168 3248 3510 3678 3880 产量增速 6.95% 17.00% 14.96% 7.43% 9.62% 2.50% 8.10% 4.8% 5.5% 资料来源:银河期货研发中心 (二)产业链各环节情况分析 1、上游原油 OPEC 和俄罗斯等非 OPEC 产油国的减产协议达成,推升国际油价 WTI 至 53 美元/桶一线。2008 年以来 首次达成减产协议,体现出主要产油国对低油价耐受力已大幅下降,尽管市场对减产协议能否得到切实执行存 在质疑,但油价下方空间已然不大。减产协议有利于加速全球石油市场达到供求平衡,但 www.hibor.com.cn(慧 博投研资讯)油价上升的幅度将会受制于美国的石油产量。目前美国页岩油完全成本不高,在 45-50 美元区间, 但页岩油田衰减率太高制约着产量的增幅,在新油田开启之前,页岩油复产带来的产量释放相对温和,对油价 的打压作用有限,真正能带来大量产量的是新油田的投资建设,这可能需要油价高于 70 美元才能实现,再加 上全球经济复苏缓慢而脆弱,对油价的承受力有限,这将制约油价的上涨空间。2017 年国际油价偏乐观,预计 将维持震荡向上的走势,区间 45-70 美元。 图9:全球供需平衡预估(单位:台) 图10:美国原油产量(单位:千桶/日) 资料来源:EIA 银河期货研发中心 2、上游石脑油、PX 石脑油:2016 年,由于汽油价格低迷,石脑油调油需求不强,再加上自身供应过剩,石脑油裂解价差维持 研发报告 / PTA 在 100 美元及以下低位波动,最低的时候跌破 20 美元,9 月后随着石化需求的回升,价差走高,目前在 90 美 元附近。2017 年石脑油供应过剩仍然严重,但需求预计同比有所回暖,价差预计将维持在 50-100 美元附近波 动。 PX:2016 年 PX 环节利润较高,PX-石脑油加工费维持在 320-420 美元/吨的高位水平,平均加工费在 375 美元/吨。印度信赖 225 万吨产能新装置预计将于 2017 年 4 月份产出新产品,下半年还有越南 68 万吨产能、沙特 134 万吨产能可能投产,亚洲 PX 将进入产能过剩的状态,2017 年 PX 加工费将缩小,预计在 350 美元/吨左右。上 半年,由于 3-6 月份亚洲 PX 厂家将集中大量检修,其中中国检修计划也较多,上半年 PX 价格预计将相对坚挺,加 工费相对偏高;下半年随着装置的重启以及新产能的投产,PX 价格面临压力将增大,PX 加工费将下滑。 按 WTI 油价 45-70 美元/桶、石脑油裂解价差 100 美元/吨、PX 加工费 300-350 美元/吨、人民币汇率 7, 测算 PTA 不同加工费情况下的成本如下: 原油价格 (美元/桶) 石脑油 (按 100 美金价差) (美元/吨) PX PTA PX PTA (按 300 美元 (按 400-700 的加 (按 350 美元 (按 400-700 的 加工费) 工费区间) 加工费) 加工费区间) (美元/吨) (元/吨) (美元/吨) (元/吨) 45 431 731 4398-4698 781 4672-4972 50 468 768 4600-4900 818 4873-5173 55 504 804 4801-5101 854 5074-5374 60 541 841 5002-5302 891 5275-5575 65 578 878 5203-5503 928 5476-5776 70 615 915 5404-5704 965 5677-5977 图11:亚洲石脑油裂解价差 资料来源:银河期货研发中心 图12:日本石脑油价格走势 研发报告 / PTA 图13:PX价格走势 图14:PX成本及利润变化 资料来源:银河期货研发中心 表 6:PX 装置检修计划表(单位:万吨/年) 公司 地点 产能(万吨/年) 韩国现代石化 大山 38 7 月初进行 30-40 天的检修 韩国 S-Oil 昂山 100 4 月初进行持续 30-45 天的检修 韩国 SK 鲜京化学 蔚山 40 6 月初进行持续 35 天的检修 韩华道达尔 大山 100 日本吉坤 水岛 23 2 月初进行持续 50 天的检修 日本出光兴产 千叶 26.5 6 月中旬进行持续两个月的检修 上海石化 上海 60 4 月中旬起进行持续四周的检修 扬子石化 南京 30 6 月初起进行为期 6 周的检修 青岛丽东 青岛 80 3 月底至 4 月底关停检修 台湾化学纤维 麦寮 印度石油天然气公司芒格洛 芒格洛 尔石化公司 尔 PTT 全球化学 时间 4 月初进行持续两个月的脱瓶颈,产能预计 增加 20% 1 号生产线:27 可能与 3 月-5 月检修,具体时间还未得到 3 号生产线:87 证实 92 泰国马 1 号生产线:54 他府 2 号生产线:77 暂定于 9 月 自 6 月中旬对 2 号生产线进行 45 天的检修 资料来源:银河期货研发中心 3、下游聚酯及纺织服装 2016 年国内聚酯涤丝价格大幅走高,尤其是 10 月之后,长丝库存紧张,成交火爆,价格一路飙升,POY 研发报告 / PTA 年涨幅 43.2%、DTY 年涨幅 40%、FDY 年涨幅 45%。聚酯生产现金流利润也得到了明显的改善,各产品效益 已经处于近几年来高位,连前期持续亏损的聚酯切片也已扭亏为盈。 聚酯产品库存 2016 年持续下降,截至 12 月下旬,江浙涤丝工厂 POY、FDY、DTY 库存分别在 2.2、3.5、8.8 天,处于历史低位水平,许多工厂不仅多数产品无库存,并且不少工厂还处于负库存状态。 由于产品库存偏低、现金流利润良好,这支持着聚酯负荷维持高位水平,即便在淡季也没有出现明显的走弱。 1 月份左右在春节因素的影响下,负荷可能会有所下滑,但在聚酯产业良好的状况以及 3-5 月份的消费旺季感召下, 节后预计将会快速复产,上半年聚酯环节的整体形势仍乐观,负荷预计仍将维持在高位。5 月后进入淡季,再加上 聚酯产能的投放,供应面或将有所缓解,届时市场或有适度的回调。 终端需求方面,2016 年 1-11 月限上单位服装鞋帽、针、纺织品类商品零售类值与服装类商品零售类值总额较 去年同期增长 6.6%,纺织品服装总社会零售值增长明显。全国百家大型零售企业服装类零售额月度增速在 2016 年 有所企稳回升,下半年回升至 0 水平线之上,显示出内销形势有所改善,但增速仍然缓慢;纺织服装出口额同比依 然偏弱,显示出口形势仍不乐观。 整体而言,纺织服装业复苏仍然缓慢,行业景气度仍较低,因此后期终端需求能 否跟进仍存疑。 图15:聚酯产品价格走势 资料来源:银河期货研发中心 图16:聚酯产品利润 研发报告 / PTA 图17:PTA工厂、聚酯工厂及江浙织厂负荷率 图18:聚酯负荷情况历年对比 资料来源:银河期货研发中心 图19: 聚酯产品库存 资料来源:银河期货研发中心 图20:聚酯产品库存轻纺城坯布销售 研发报告 / PTA 图21:历年纺织服装出口对比 图22:全国百家大型零售企业服装类零售额月度增速变化 资料来源:银河期货研发中心 4、PTA 环节 2016 年 PTA 加工费主要波动区间在 300-700 元/吨,全年平均加工费 478 元/吨,加工费的走势季节性特征 明显,4 月份一度达到 800 元/吨,随后淡季回落,9 月进入旺季后再度回升,并在四季度持续。 2016 年 PTA 负荷水平在 60%至 75%区间内,平均负荷在 64%,因 1300 万吨左右的产能长期停车,有效 产能才 3600 万吨左右,使得近几年的整体负荷水平偏低,扣除长期停车的产能,2016 年的负荷水平在 87.7%。 2017 年按聚酯产量 5.5%的增长率,PTA 产量需求预期在 3380 万吨,若无装置复产,有效产能利用率需达到 极限,一旦出现突发性检修或事故,易引起价格的拉涨。 目前来看,包括蓬威、远东和翔鹭的装置在 2017 年均有重启可能,晟达也有投产可能,但实际情况仍存 在较大不确定性,蓬威、远东在明年 5 月之前可能都难以开车;翔鹭可能要到 2017 年年底,甚至明年;晟达 还存在很多问题,实际投产时间变数也较大。而长期未检修的原本计划 2016 年轮检的逸盛大化 375 万吨产能 装置、恒力石化第三套 220 万吨产能装置均可能在明年上半年或二季度进行检修,此外,虽然现在一些装置没 有检修计划,但长期超负荷生产,故障概率也大大增加,突发性检修或频发,2016 年就有这种情况,这也将增 加市场供应紧张的格局。 库存方面,PTA 工厂库存目前处于极低的水平,平均才 1.5 天左右;聚酯工厂的 PTA 库存由于近年来的 熊市行情一直维持低位,目前在 5 天左右。2016 年是 PTA 去库存的一年,整个社会库存下滑至 150 万吨左右, 而其中大量库存被锁定在了交割库,现货可流通资源不足。 研发报告 / PTA 图23:PTA内盘价格及加工费 图24:PTA装置负荷情况(%) 资料来源:银河期货研发中心 图25:PTA工厂库存 图26:PTA社会库存 资料来源:银河期货研发中心 仓单方面,截至 12 月 23 日,注册仓单 189842(+12061)+有效预报 14942(-2431)=204784(折货 102.4 万吨)。PTA 产业大量的运用期货套利套保,导致了社会库存的显性化,现货可流通资源偏紧,现货价格将受 到支撑。而期货上的天量交割将在合约到期时为市场提供良好买入时机。 研发报告 / PTA 图27:PTA注册仓单及有效预报 图28:历年仓单+有效预报对比 资料来源:银河期货研发中心 价差方面: 由于 PTA 部分长期停车装置将重启,产需平衡的格局面临着重新走向产能过剩,去产能之路还未结束, 远月升水的格局将维持,生产商积极卖空套保维持高开工率的操作还将持续,注册仓单量仍维持高位,进而令 期货市场上提供许多正反套的机会。5-9 合约价差价差正常范围【-40,-150】、9-1 合约价差正常范围【-40,210】 ,关注区间上下端的正反套机会;时间上,一般临近交割,现货价格坚挺、近月合约偏强,适合买近抛远 的正套操作,关注无风险套利机会;而在此之前,抛近买远的反套机会较多。 图29: PTA期货1-5合约价差 研发报告 / PTA 来源:银河期货研发中心 四、分析总结及 2017 年行情展望 1、上游方面:国际油价的震荡向上以及人民币的贬值将带动成本端支撑的上移;上半年亚洲 PX 厂家集 中检修,下半年检修装置的重启以及新产能的投产,PX 价格面临压力将增大,PX 加工费水平预计前高后低 2、下游:聚酯产业良好的状况(产品低库存、现金流利润良好)及消费旺季感召下,节后预计将会快速 复产,上半年聚酯负荷预计仍较高。但纺织服装业复苏缓慢,后期终端需求能否跟进仍存疑,且 5 月后进入淡 季,加上聚酯产能的投放,届时市场或有适度的回调。 3、PTA 方面: 亚洲 PX 总体进入产能扩张期,而 PTA 处于新产能投放末期、下游聚酯也过了产能投放的高 峰期,上游产业利润将逐渐挤压,利润流向下游,PTA 利润空间预计将有所提升。 由于行业景气度回升,2017 年聚酯产量增长率料升至 5.5%,PTA 产量需求预期在 3380 万吨, 若无装置复产,有效产能利用率需达到极限,一旦出现突发性检修或事故,易引起价格的拉涨。 蓬威、远东和翔鹭的重启时间存在较大不确定性,可能在 2017 年 5 月前都难开车,下半年面 临装置复产的压力较大;晟达实际投产时间变数也较大;而长期未检修的逸盛、恒力石化也可能在上 半年进行检修,此外,长期超负荷生产,装置故障概率也增加。 库存方面,PTA 工厂和聚酯工厂的 PTA 库存都偏低,社会库存整体下滑,而其中大量库存以 仓单形势被锁定在了交割库,现货可流通资源不足。 由于 PTA 面临长期停车装置的重启,产需平衡的格局面临着重新走向产能过剩的压力,去产 能之路还未结束,远月升水的格局将维持,生产商积极卖空套保维持高开工率的操作还将持续,注册 仓单量仍维持高位,进而令期货市场上提供许多正反套的机会,而期货巨量仓单下,合约到期时的下 滑或为市场提供良好买入时机。 行情展望及操作建议: 2017 年,在成本端及下游的支撑下,PTA 价格重心趋于上移,上半年供需形势利多更甚,下半年由于装 置复产预期、仍处于颓势的终端纺织服装业可能限制原料价格的上涨幅度等,供需形势或弱于上半年,2017 年 的 PTA 市场或表现出先扬后抑的态势,总体运行区间预计在 4800-6000。 操作上,建议结合加工费区间回调做多为主,追高需谨慎,关注合约交割前夕的低位买入机会。套利方面, 5-9 合约价差价差正常范围【-40,-150】、9-1 合约价差正常范围【-40,-210】,关注区间上下端的正反套机会; 时间上,一般临近交割,现货价格坚挺、近月合约偏强,适合买近抛远的正套操作,关注无风险套利机会;而 在此之前,抛近买远的反套机会较多。