银河期货201709月报— 天然橡胶.pdf

银河期货201709月报— 天然橡胶.pdf

银河期货201709月报— 天然橡胶.pdf

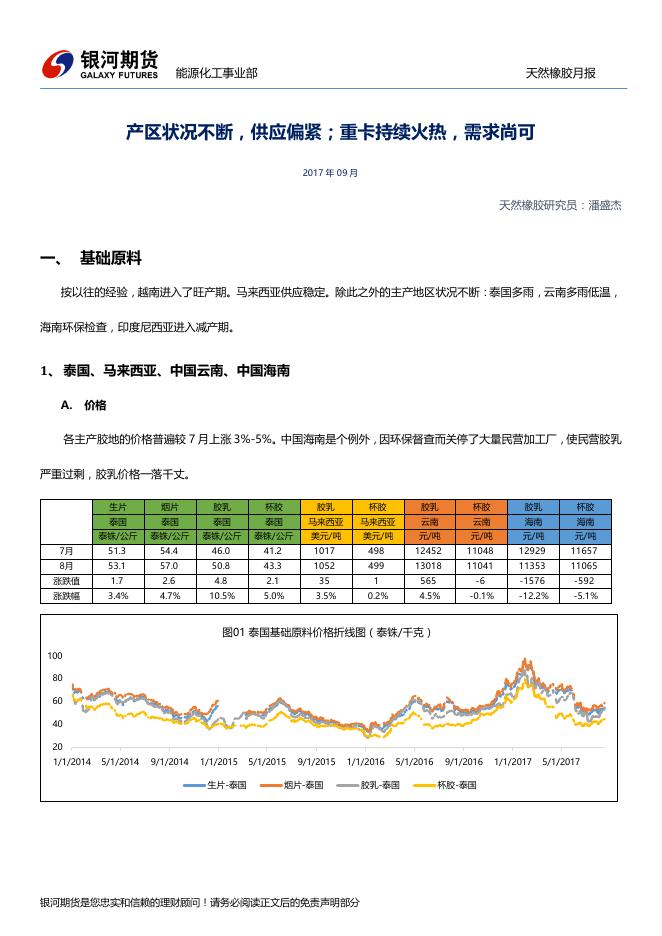

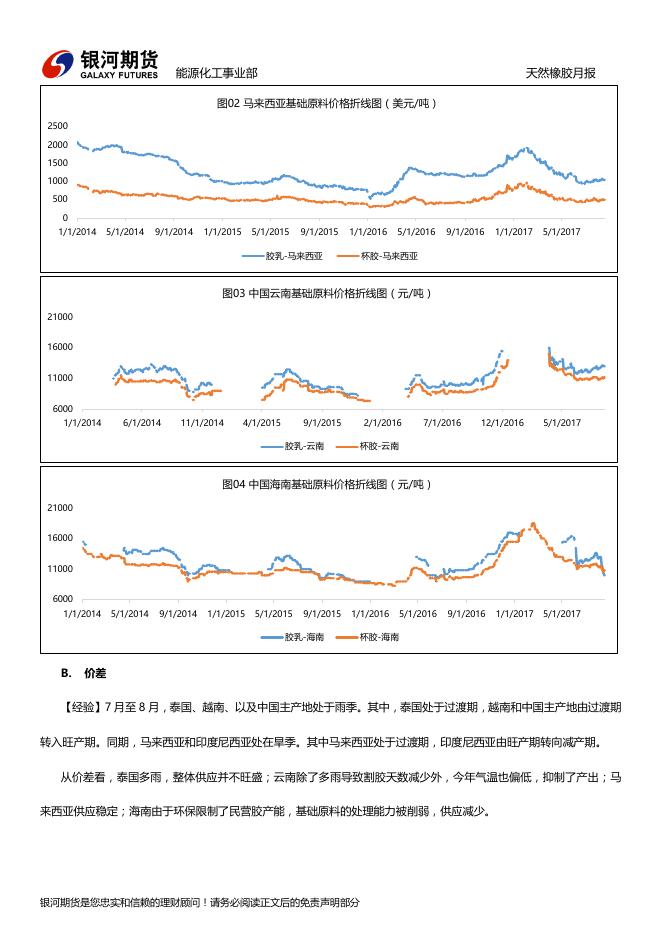

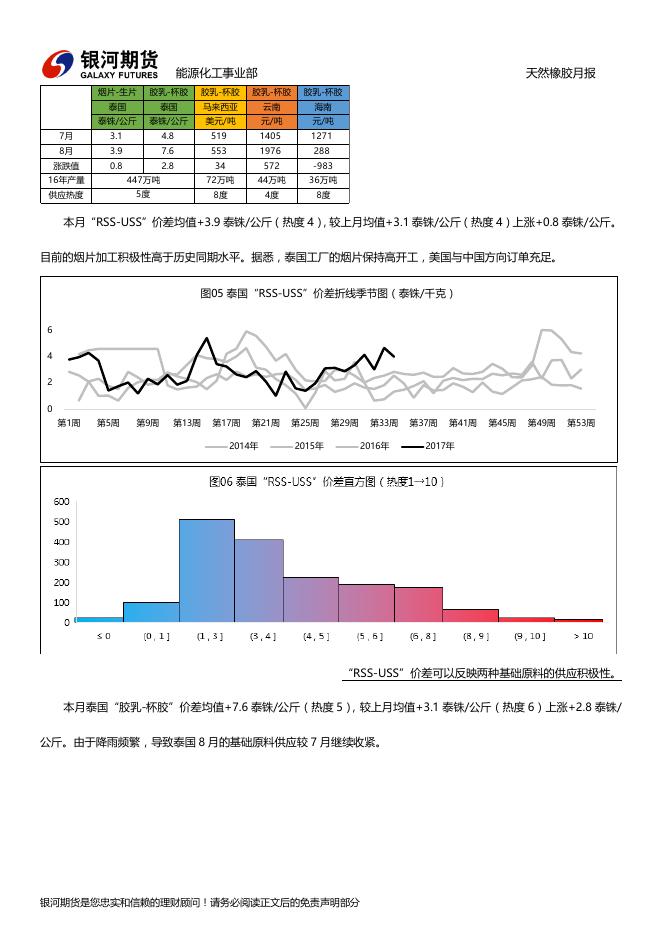

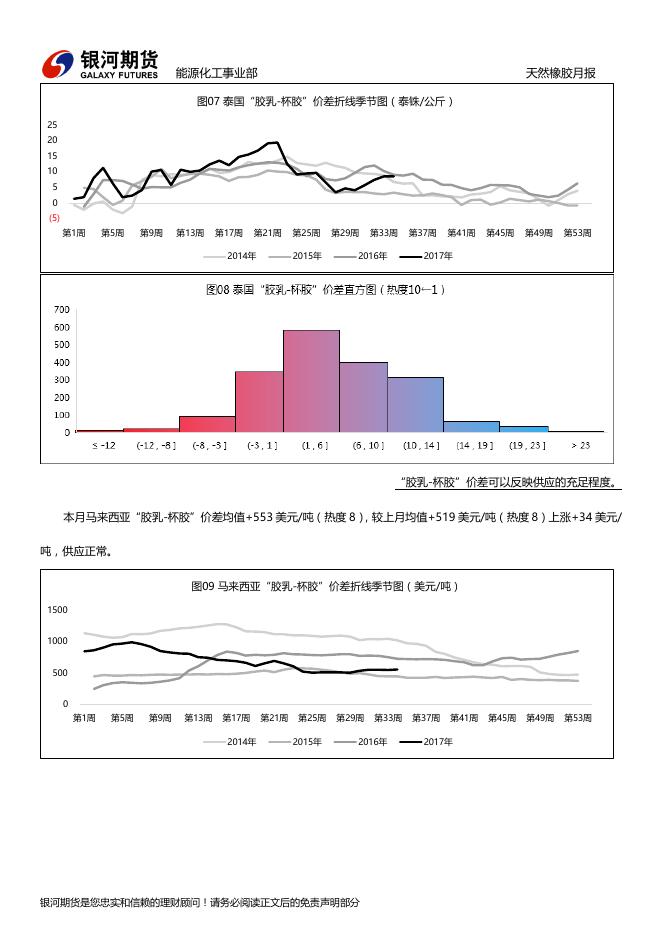

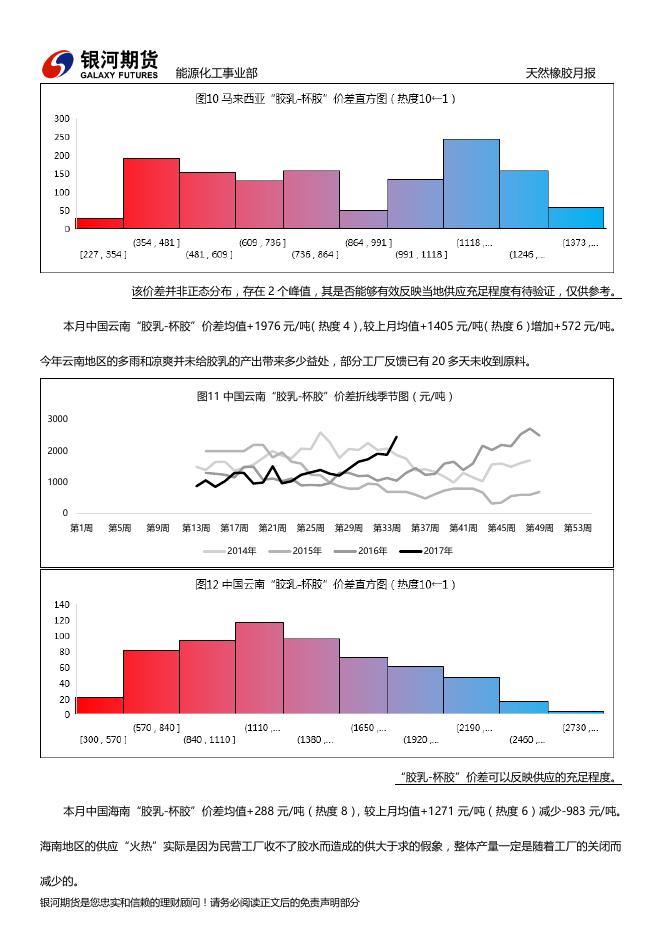

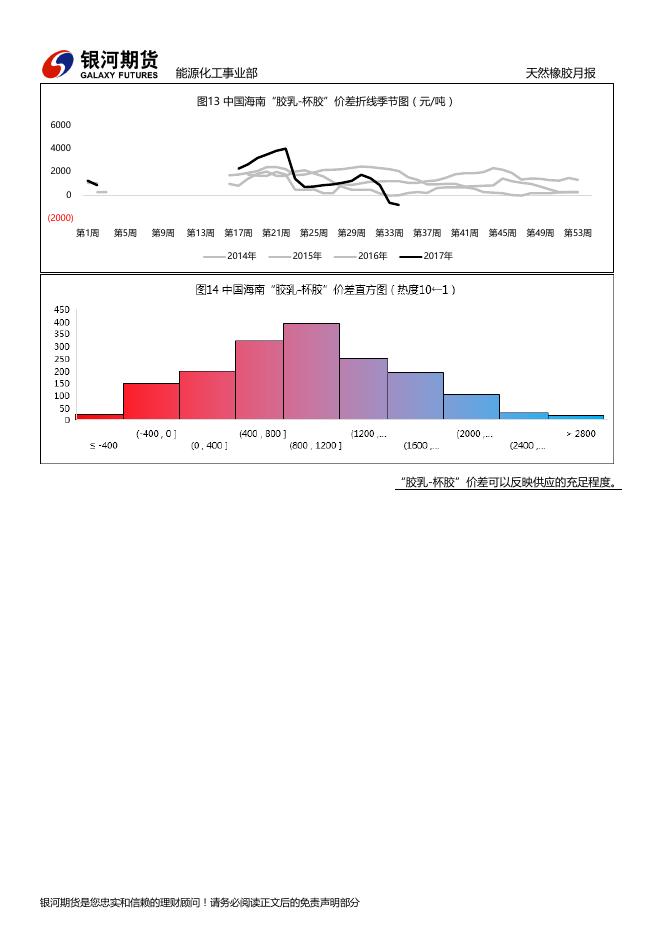

能源化工事业部 天然橡胶月报 产区状况不断,供应偏紧;重卡持续火热,需求尚可 2017 年 09 月 天然橡胶研究员:潘盛杰 一、 基础原料 按以往的经验,越南进入了旺产期。马来西亚供应稳定。除此之外的主产地区状况不断:泰国多雨,云南多雨低温, 海南环保检查,印度尼西亚进入减产期。 1、 泰国、马来西亚、中国云南、中国海南 A. 价格 各主产胶地的价格普遍较 7 月上涨 3%-5%。中国海南是个例外,因环保督查而关停了大量民营加工厂,使民营胶乳 严重过剩,胶乳价格一落千丈。 生片 烟片 胶乳 杯胶 胶乳 杯胶 胶乳 杯胶 胶乳 杯胶 泰国 泰国 泰国 泰国 马来西亚 马来西亚 云南 云南 海南 海南 泰铢/公斤 泰铢/公斤 泰铢/公斤 泰铢/公斤 美元/吨 美元/吨 元/吨 元/吨 元/吨 元/吨 7月 51.3 54.4 46.0 41.2 1017 498 12452 11048 12929 11657 8月 53.1 57.0 50.8 43.3 1052 499 13018 11041 11353 11065 涨跌值 1.7 2.6 4.8 2.1 35 1 565 -6 -1576 -592 涨跌幅 3.4% 4.7% 10.5% 5.0% 3.5% 0.2% 4.5% -0.1% -12.2% -5.1% 图01 泰国基础原料价格折线图(泰铢/千克) 100 80 60 40 20 1/1/2014 5/1/2014 9/1/2014 1/1/2015 生片-泰国 5/1/2015 9/1/2015 1/1/2016 烟片-泰国 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5/1/2016 胶乳-泰国 9/1/2016 杯胶-泰国 1/1/2017 5/1/2017 能源化工事业部 天然橡胶月报 图02 马来西亚基础原料价格折线图(美元/吨) 2500 2000 1500 1000 500 0 1/1/2014 5/1/2014 9/1/2014 1/1/2015 5/1/2015 9/1/2015 1/1/2016 胶乳-马来西亚 5/1/2016 9/1/2016 1/1/2017 5/1/2017 杯胶-马来西亚 图03 中国云南基础原料价格折线图(元/吨) 21000 16000 11000 6000 1/1/2014 6/1/2014 11/1/2014 4/1/2015 9/1/2015 2/1/2016 胶乳-云南 7/1/2016 12/1/2016 5/1/2017 杯胶-云南 图04 中国海南基础原料价格折线图(元/吨) 21000 16000 11000 6000 1/1/2014 5/1/2014 9/1/2014 1/1/2015 5/1/2015 9/1/2015 1/1/2016 胶乳-海南 B. 5/1/2016 9/1/2016 1/1/2017 5/1/2017 杯胶-海南 价差 【经验】7 月至 8 月,泰国、越南、以及中国主产地处于雨季。其中,泰国处于过渡期,越南和中国主产地由过渡期 转入旺产期。同期,马来西亚和印度尼西亚处在旱季。其中马来西亚处于过渡期,印度尼西亚由旺产期转向减产期。 从价差看,泰国多雨,整体供应并不旺盛;云南除了多雨导致割胶天数减少外,今年气温也偏低,抑制了产出;马 来西亚供应稳定;海南由于环保限制了民营胶产能,基础原料的处理能力被削弱,供应减少。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 烟片-生片 胶乳-杯胶 胶乳-杯胶 胶乳-杯胶 胶乳-杯胶 泰国 泰国 马来西亚 云南 海南 泰铢/公斤 泰铢/公斤 美元/吨 元/吨 元/吨 7月 3.1 4.8 519 1405 1271 8月 3.9 7.6 553 1976 288 涨跌值 0.8 34 572 -983 16年产量 447万吨 2.8 72万吨 44万吨 36万吨 供应热度 5度 8度 4度 8度 本月“RSS-USS”价差均值+3.9 泰铢/公斤(热度 4),较上月均值+3.1 泰铢/公斤(热度 4)上涨+0.8 泰铢/公斤。 目前的烟片加工积极性高于历史同期水平。据悉,泰国工厂的烟片保持高开工,美国与中国方向订单充足。 图05 泰国“RSS-USS”价差折线季节图(泰铢/千克) 6 4 2 0 第1周 第5周 第9周 第13周 第17周 第21周 2014年 第25周 第29周 2015年 第33周 2016年 第37周 第41周 第45周 第49周 第53周 2017年 “RSS-USS”价差可以反映两种基础原料的供应积极性。 本月泰国“胶乳-杯胶”价差均值+7.6 泰铢/公斤(热度 5),较上月均值+3.1 泰铢/公斤(热度 6)上涨+2.8 泰铢/ 公斤。由于降雨频繁,导致泰国 8 月的基础原料供应较 7 月继续收紧。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图07 泰国“胶乳-杯胶”价差折线季节图(泰铢/公斤) 25 20 15 10 5 0 (5) 第1周 第5周 第9周 第13周 第17周 第21周 2014年 第25周 2015年 第29周 第33周 2016年 第37周 第41周 第45周 第49周 第53周 2017年 “胶乳-杯胶”价差可以反映供应的充足程度。 本月马来西亚“胶乳-杯胶”价差均值+553 美元/吨(热度 8),较上月均值+519 美元/吨(热度 8)上涨+34 美元/ 吨,供应正常。 图09 马来西亚“胶乳-杯胶”价差折线季节图(美元/吨) 1500 1000 500 0 第1周 第5周 第9周 第13周 第17周 2014年 第21周 第25周 2015年 第29周 第33周 2016年 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 第37周 第41周 2017年 第45周 第49周 第53周 能源化工事业部 天然橡胶月报 该价差并非正态分布,存在 2 个峰值,其是否能够有效反映当地供应充足程度有待验证,仅供参考。 本月中国云南“胶乳-杯胶”价差均值+1976 元/吨(热度 4),较上月均值+1405 元/吨(热度 6)增加+572 元/吨。 今年云南地区的多雨和凉爽并未给胶乳的产出带来多少益处,部分工厂反馈已有 20 多天未收到原料。 图11 中国云南“胶乳-杯胶”价差折线季节图(元/吨) 3000 2000 1000 0 第1周 第5周 第9周 第13周 第17周 2014年 第21周 第25周 2015年 第29周 第33周 2016年 第37周 第41周 第45周 第49周 第53周 2017年 “胶乳-杯胶”价差可以反映供应的充足程度。 本月中国海南“胶乳-杯胶”价差均值+288 元/吨(热度 8),较上月均值+1271 元/吨(热度 6)减少-983 元/吨。 海南地区的供应“火热”实际是因为民营工厂收不了胶水而造成的供大于求的假象,整体产量一定是随着工厂的关闭而 减少的。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图13 中国海南“胶乳-杯胶”价差折线季节图(元/吨) 6000 4000 2000 0 (2000) 第1周 第5周 第9周 第13周 第17周 2014年 第21周 第25周 2015年 第29周 第33周 2016年 第37周 第41周 第45周 第49周 第53周 2017年 “胶乳-杯胶”价差可以反映供应的充足程度。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 二、 天然橡胶月报 橡胶成品 美元胶方面,船货升水结构正在缩小。人民币胶方面,国内产品性价比继续显现,烟片与全乳胶价差处于历史峰值。 1、 国内美元胶市场 A. 价格 8 月美元胶的价格波动不大,多在 1%~3%,船货的涨幅略低于近现货。 RSS3 STR20 SMR20 SIR20 STR20混合 SMR20混合 RSS3 STR20 SMR20 SIR20 CIF主港 CIF主港 CIF主港 CIF主港 CIF主港 CIF主港 EXW EXW EXW EXW 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 7月 1807 1613 1599 1547 1628 1609 1781 1538 1538 1530 8月 1850 1639 1628 1555 1655 1634 1830 1586 1586 1538 涨跌值 43.0 26.4 29.7 8.8 27.8 25.6 49.5 47.9 47.9 8.2 涨跌幅 2.38% 1.64% 1.86% 0.57% 1.71% 1.59% 2.78% 3.11% 3.11% 0.54% 图15 中国主港船货价格折线图(美元/吨) 3000 2500 2000 1500 1000 1/2/2014 5/2/2014 9/2/2014 1/2/2015 5/2/2015 9/2/2015 1/2/2016 5/2/2016 9/2/2016 RSS3-CIF主港 STR20-CIF主港 SMR20-CIF主港 SIR20-CIF主港 STR20混合-CIF主港 SMR20混合-CIF主港 1/2/2017 5/2/2017 图16 中国青岛保税区现货价格折线图(美元/吨) 3000 2500 2000 1500 1000 1/2/2014 6/2/2014 11/2/2014 RSS3-EXW B. 4/2/2015 9/2/2015 STR20-EXW 2/2/2016 SMR20-EXW 7/2/2016 12/2/2016 5/2/2017 SIR20-EXW 价差 泰胶相对于马胶、印尼胶表现强势。主流美元胶产品的“船货-现货”价差(升水)均值较 7 月减少。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 泰马价差 泰印价差 混标价差 RSS3 STR20 SMR20 SIR20 CIF主港 CIF主港 CIF主港 船现价差 船现价差 船现价差 船现价差 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 美元/吨 7月 16.8 66.5 12.3 26.5 75.0 60.5 8月 16.2 84.1 10.9 22.7 53.5 42.4 涨跌值 -0.6 17.6 -1.4 -3.8 -21.5 -18.1 热度描述 偏泰胶1度 偏泰胶4度 偏混合1度 正常 正常 正常 17.1 偏现货1度 本月“泰胶-马胶”价差均值+16.2 美元/吨(热度 6) ,较上月均值+16.8 美元/吨(热度 6)减少-0.6 美元/吨。泰 胶略比马胶强势。 图17 “泰胶-马胶”价差折线季节图(美元/吨) 40 30 20 10 0 -10 1月1日 1月31日 3月1日 3月31日 4月30日 2014年 5月30日 6月29日 2015年 7月29日 2016年 8月28日 9月27日 10月27日 11月26日 12月26日 2017年 本月“泰胶-印胶”价差均值+84.1 美元/吨(热度 8),较上月均值+66.5 美元/吨(热度 7)增加+17.6 美元/吨。 印尼胶的价格优势要较往年更加明显。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图19 “泰胶-印胶”价差折线季节图(美元/吨) 200 150 100 50 0 -50 1月1日 1月31日 3月1日 3月31日 4月30日 2014年 5月30日 6月29日 2015年 7月29日 8月28日 2016年 9月27日 10月27日 11月26日 12月26日 2017年 本月“混合-标胶”价差均值+10.9 美元/吨(热度 4),较上月均值+12.3 美元/吨(热度 4)减少-1.4 美元/吨。8 月混合和标胶的价差较 7 月继续回归。 图21 “混合-标胶”价差折线季节图(美元/吨) 80 60 40 20 0 -20 1月1日 1月31日 3月1日 3月31日 4月30日 2014年 5月30日 6月29日 2015年 7月29日 2016年 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8月28日 9月27日 10月27日 11月26日 12月26日 2017年 能源化工事业部 天然橡胶月报 本月烟片“船货-现货”价差均值+22.7 美元/吨(热度 4),较上月均值+26.5 美元/吨(热度 4)减少-3.8 美元/吨。 价差在正常区间内浮动。 本月泰标“船货-现货”价差均值+53.5 美元/吨(热度 5) ,较上月均值+75.0 美元/吨(热度 6)减少-21.5 美元/ 吨。船货升水回调至正常。 本月马标“船货-现货”价差均值+42.4 美元/吨(热度 5) ,较上月均值+60.5 美元/吨(热度 6)减少-18.1 美元/ 吨。船货升水回调至正常。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 本月印标“船货-现货”价差均值+17.1 美元/吨(热度 4),较正常升水略低。 2、 国内人民币胶市场 A. 价格 国内人民币胶市场涨跌互现,涨跌幅在-2%~+3%。全乳走低,其相对于混合胶的较好性价比正逐步体现。 民营SCRWF 民营TSR20 产地-云南 产地-云南 RSS3 销地-上海 云垦SCRWF 越南SVR3L STR20混合 销地-上海 销地-上海 销地-山东 元/吨 元/吨 元/吨 元/吨 元/吨 元/吨 7月 13176 11452 15400 12910 13164 12638 8月 13129 11453 15761 12656 13133 12933 涨跌值 -47 1 361 -254 -31 295 涨跌幅 -0.36% 0.00% 2.34% -1.97% -0.24% 2.34% 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图27 中国产区成品价格走势图(元/吨) 25000 20000 15000 10000 5000 1/2/2014 5/2/2014 9/2/2014 1/2/2015 5/2/2015 9/2/2015 1/2/2016 民营SCRWF-云南 5/2/2016 9/2/2016 1/2/2017 5/2/2017 9/2/2016 1/2/2017 5/2/2017 民营TSR20-云南 图28 中国销地成品价格走势图(元/吨) 25000 20000 15000 10000 5000 1/2/2014 5/2/2014 9/2/2014 1/2/2015 RSS3-上海 B. 5/2/2015 9/2/2015 云垦SCRWF-上海 1/2/2016 5/2/2016 越南SVR3L-上海 STR20混合-山东 价差 随着国内进入传统旺产季,国产 TSR20、SCRWF 的性价比逐步提升。烟片-全乳价差随着 9-1 价差继续拉大,并达 到了历史峰值。 混合-TSR20 全乳-混合 全乳-3L 烟片-全乳 价差 价差 价差 价差 元/吨 元/吨 元/吨 元/吨 7月 1186 623 173 1738 8月 1465 145 -25 2271 涨跌值 279 -477 -198 533 热度描述 偏混合2度 偏混合2度 正常 偏烟片6度 本月“混合-TSR20”价差均值+1465 元/吨(热度 7) ,较上月均值+1186 元/吨(热度 6)增加+279 元/吨。国产 胶优势渐现。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图29 “混合-TSR20”价差折线季节图(元/吨) 3000 2000 1000 0 (1000) 第1周 第6周 第11周 第16周 第21周 2014年 第26周 第31周 2015年 2016年 第36周 第41周 第46周 第51周 2017年 本月“全乳-3L”价差均值-25 元/吨(热度 4) ,较上月均值+173 元/吨(热度 5)减少-198 元/吨。依据历史数据: 历年同期,该价差随着老仓单的涌向市场而逐渐走低,低值为-500 元/吨。目前的价差关系部分说明了市场尚有余力, 有望能够继续消化多达 25 万吨的老仓单。 图31 “全乳-3L(无税)”价差折线季节图(元/吨) 1000 500 0 (500) (1000) 第1周 第6周 第11周 第16周 2014年 第21周 第26周 第31周 2015年 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2016年 第36周 第41周 2017年 第46周 第51周 能源化工事业部 天然橡胶月报 SCRWF 全乳胶与 SVR3L 在实际应用中能够直接替换。 本月“烟片-全乳(无税)”价差均值+2271 元/吨(热度 10!) ,较上月均值+1738 元/吨(热度 8)增加+533 元/ 吨。烟片对全乳的升水结构在根本上取决于两者的品质价差,而目前已处于历史极值,若价差继续扩大将严重影响烟片 的使用。 图32 “烟片-全乳(无税)”价差折线季节图(元/吨) 2800 1800 800 (200) (1200) 第1周 第6周 第11周 第16周 2014年 第21周 第26周 第31周 2015年 第36周 2016年 第41周 第46周 第51周 2017年 RSS3 烟片与 SCRWF 全乳胶同为上期所的交割品种。 本月“全乳-混合(无税)”价差报收+145 元(热度 2) ,较上月均值+623 元(热度 4)减少-477 元/吨。若全乳 继续较混合显示价格优势,那么市场加大全乳胶的用量,从而缩小 9-1 价差。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 图34 “全乳-混合(无税)”价差折线季节图(元/吨) 3000 2000 1000 0 (1000) 第1周 第6周 第11周 第16周 第21周 2014年 第26周 第31周 2015年 第36周 2016年 第41周 第46周 第51周 2017年 3、 中国青岛保税区库存 青岛保税区库存进入下降通道。 截止至 8 月 14 日,青岛保税区标准橡胶库存 17.13 万吨,复合胶库存 0.42 万吨,合成胶(含混合胶)库存 5.09 万吨,合计 22.64 万吨。 图36 中国青岛保税区库存堆积图(万吨) 40.00 30.00 20.00 10.00 0.00 1/15/2014 8/15/2014 3/15/2015 10/15/2015 标胶 复合胶 5/15/2016 合成胶 目前“库存降而价格升”的逻辑到现在还在执行中。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 12/15/2016 7/15/2017 能源化工事业部 天然橡胶月报 图37 中国青岛保税区库存与期货的负相关关系 100% 80% 60% 40% 20% 0% 1/1/2014 9/28/2014 6/25/2015 3/21/2016 库存 期货 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 12/16/2016 能源化工事业部 三、 天然橡胶月报 轮胎消费 8 月轮胎厂的整体开工水平不高,环保、限电、用工短缺等多方面原因均对轮胎厂开工形成一定打压,此外,促进 剂、助剂等小料供应十分紧张,对部分助剂、辅料备货较少的轮胎厂压力较大。 8 月汽车全钢轮胎开工率均值达 64.89%(热度 6) ,同期半钢轮胎开工率仅 62.89%(热度 6) 。这是十分罕见的—— 全钢开工率高于半钢。 图38 汽车全钢胎开工率折线图(%) 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 1月 2月 3月 4月 5月 2014年 6月 2015年 7月 8月 2016年 9月 10月 11月 12月 10月 11月 12月 2017年 图40 汽车半钢胎开工率折线图(%) 90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 1月 2月 3月 4月 2014年 5月 6月 2015年 7月 2016年 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8月 9月 2017年 能源化工事业部 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 天然橡胶月报 能源化工事业部 四、 天然橡胶月报 总览 1、 利空因素 【基础原料】1 月至 7 月全球天然橡胶产量同比增 5% 消费增 0.4%。 6 月马来西亚天然橡胶产量同比增 7.3%。 【轮胎消费】高温+环保,山东轮胎厂开工率同比偏低。 【轮胎消费】4 月至 6 月欧洲替换轮胎销售全线下滑。 【轮胎消费】6 月日本轮胎产量同比微降 0.5%。 【轮胎消费】7 月汽车经销商库存预警指数仍处高位。 2、 利多因素 【基础原料】1 月至 6 月海南橡胶实现营收同比增长。 【基础原料】8 月环保组进驻海南,民营胶水处理能力大减。 【橡胶成品】青岛保税区库存下降。 【轮胎消费】1 月至 6 月,山东轮胎出口额 263.5 亿元人民币,同比增长 17.7%。 【轮胎消费】1 月至 7 月,重卡市场累计销售各类车辆已达 67 万辆。 【轮胎销售】6 月韩国轮胎内销良好,库存小幅下降。 【轮胎消费】7 月德国新车销量微增 1.5%。 【轮胎消费】7 月中国新能源乘用车销量同比增长 46% 【制品消费】制品厂原料库存低位,工厂刚需强劲。 3、 小结 观察上游,越南进入了旺产期。马来西亚供应稳定。除此之外的东南亚主产地区状况不断:泰国多雨,云南多雨低 温,海南环保督查,印度尼西亚进入减产期。基础原料总体供应偏紧。而多雨或是环保都是短暂情况,船货升水的减少, 证明了市场对主产国后期供应恢复的信心。国内人民币产品性价比继续显现,这将有助于消化期交所的老仓单库存。烟 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 片与全乳胶的价差处于历史高位,如此悬殊的价差吸引了大量资金持有烟片交割沪胶。青岛保税区的库存仍在下降。国 内轮胎厂的开工受环保、高温、辅料短缺等因素的影响而无法完全释放产能,成品库存保持低位,成品销售价格普遍上 涨。国内汽车、制品市场的需求较好。尽管欧洲替换胎市场低迷、美国进口轮胎数量减少,但我国整体出口形势依然保 持一定增速。结合上下游多空因素,9 月基本面偏多。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 天然橡胶月报 【免责声明】 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传 播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和 修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方 法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就 报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分