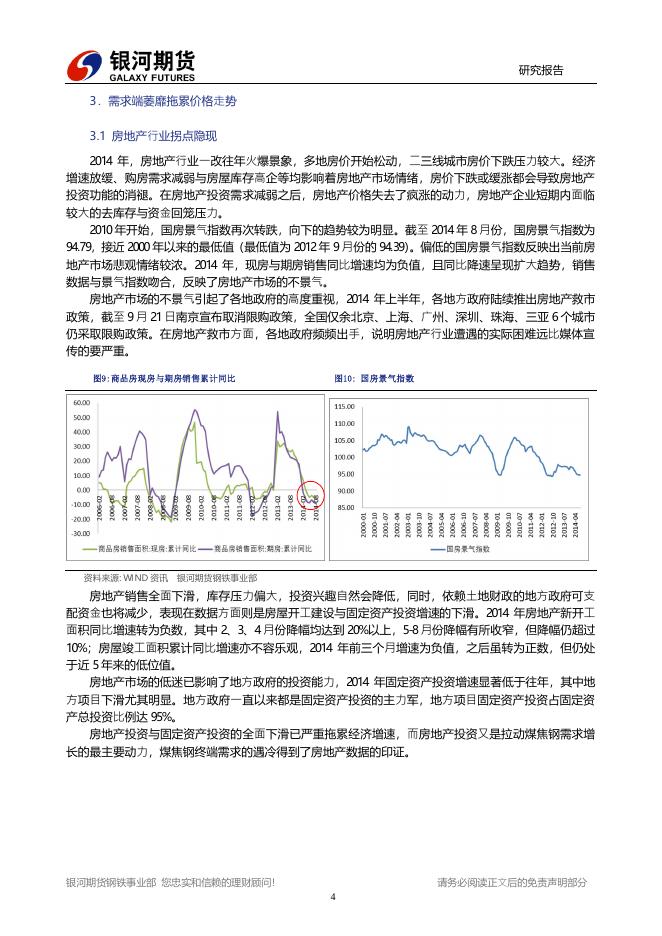

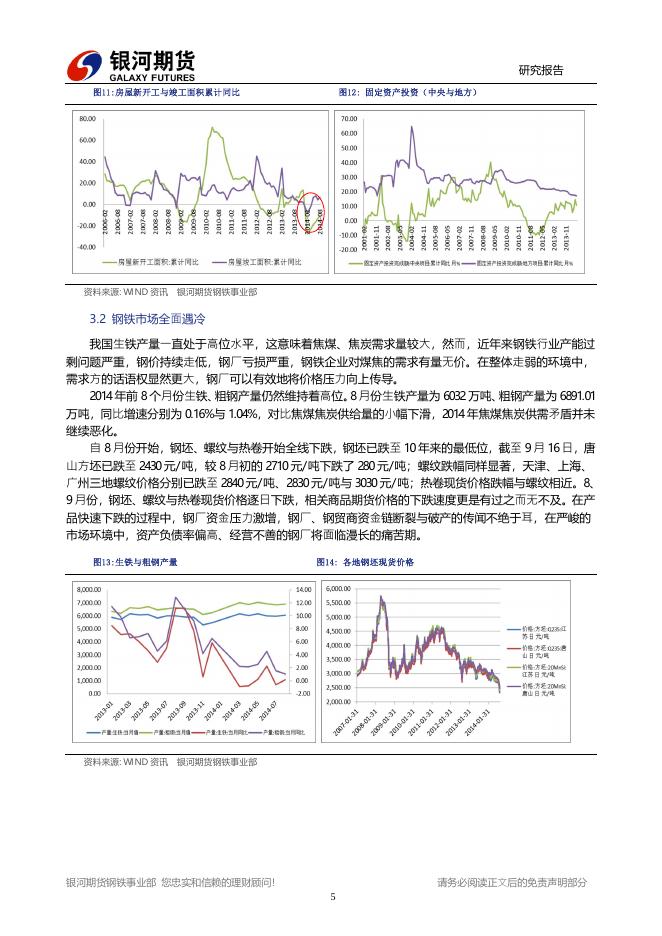

银河期货201403季报—煤焦.pdf

银河期货201403季报—煤焦.pdf

银河期货201403季报—煤焦.pdf

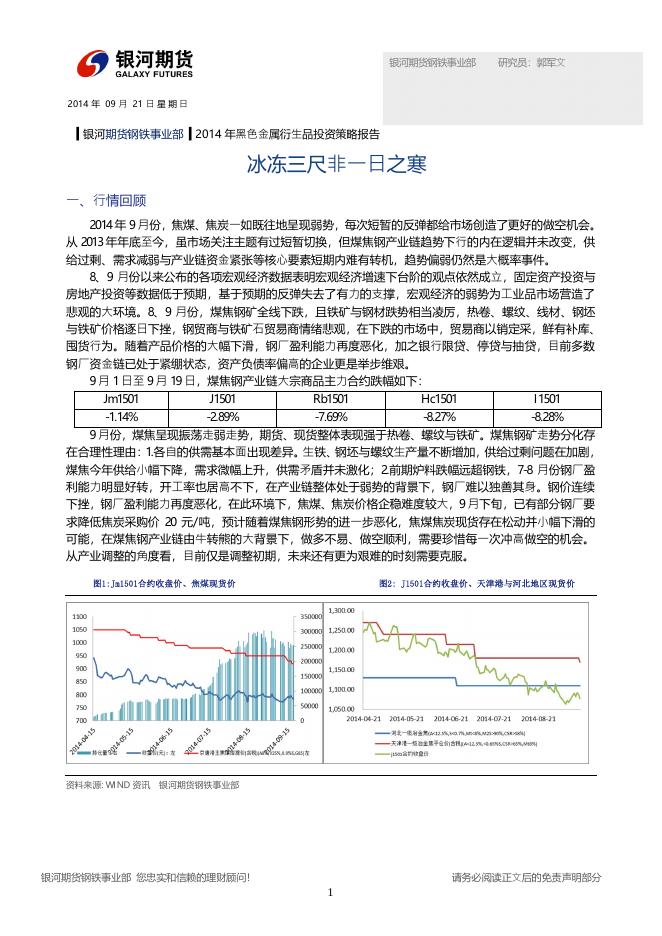

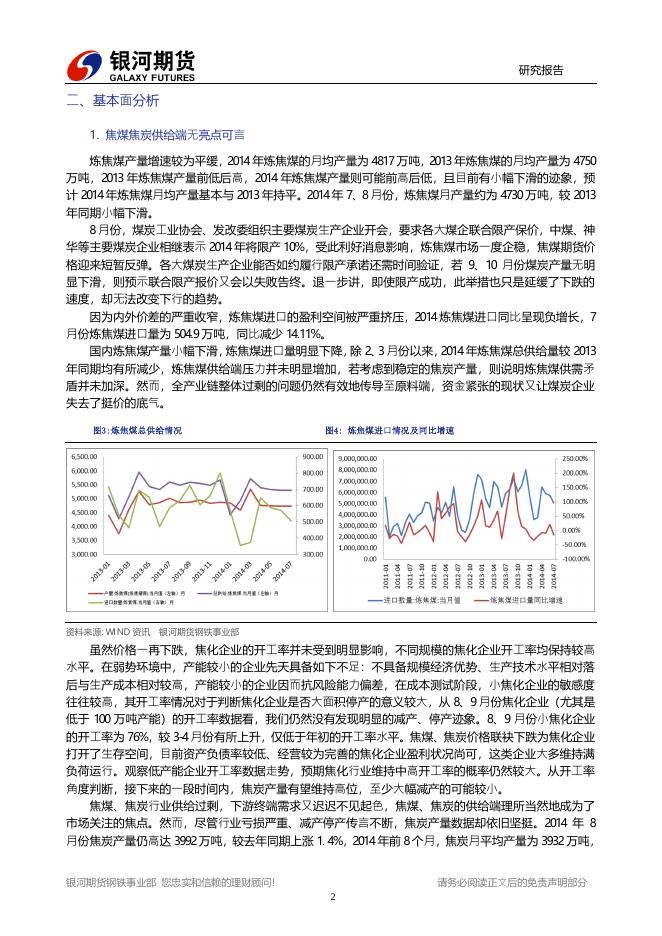

银河期货钢铁事业部 研究员:郭军文 2014年 09月 21日 星 期 日 ▍银河期货钢铁事业部 ▍2014年黑色金属衍生品投资策略报告 冰冻三尺非一日之寒 一、行情回顾 2 0 1 4年 9月份,焦煤、焦炭一如既往地呈现弱势,每次短暂的反弹都给市场创造了更好的做空机会。 从2 0 1 3年年底至今,虽市场关注主题有过短暂切换,但煤焦钢产业链趋势下行的内在逻辑并未改变,供 给过剩、需求减弱与产业链资金紧张等核心要素短期内难有转机,趋势偏弱仍然是大概率事件。 8 、9月份以来公布的各项宏观经济数据表明宏观经济增速下台阶的观点依然成立,固定资产投资与 房地产投资等数据低于预期,基于预期的反弹失去了有力的支撑,宏观经济的弱势为工业品市场营造了 悲观的大环境。8 、9月份,煤焦钢矿全线下跌,且铁矿与钢材跌势相当凌厉,热卷、螺纹、线材、钢坯 与铁矿价格逐日下挫,钢贸商与铁矿石贸易商情绪悲观,在下跌的市场中,贸易商以销定采,鲜有补库、 囤货行为。随着产品价格的大幅下滑,钢厂盈利能力再度恶化,加之银行限贷、停贷与抽贷,目前多数 钢厂资金链已处于紧绷状态,资产负债率偏高的企业更是举步维艰。 9月 1日至 9月 1 9日,煤焦钢产业链大宗商品主力合约跌幅如下: J m1 5 0 1 J 1 5 0 1 Rb 1 5 0 1 Hc 1 5 0 1 I 1 5 0 1 1 . 1 4 % 2 . 8 9 % 7 . 6 9 % 8 . 2 7 % 8 . 2 8 % 9月份,煤焦呈现振荡走弱走势,期货、现货整体表现强于热卷、螺纹与铁矿。煤焦钢矿走势分化存 在合理性理由:1 . 各自的供需基本面出现差异。生铁、钢坯与螺纹生产量不断增加,供给过剩问题在加剧, 煤焦今年供给小幅下降,需求微幅上升,供需矛盾并未激化;2 . 前期炉料跌幅远超钢铁,7 8月份钢厂盈 利能力明显好转,开工率也居高不下,在产业链整体处于弱势的背景下,钢厂难以独善其身。钢价连续 下挫,钢厂盈利能力再度恶化,在此环境下,焦煤、焦炭价格企稳难度较大,9月下旬,已有部分钢厂要 求降低焦炭采购价 2 0元/ 吨,预计随着煤焦钢形势的进一步恶化,焦煤焦炭现货存在松动并小幅下滑的 可能,在煤焦钢产业链由牛转熊的大背景下,做多不易、做空顺利,需要珍惜每一次冲高做空的机会。 从产业调整的角度看,目前仅是调整初期,未来还有更为艰难的时刻需要克服。 图1:Jm1501合约收盘价、焦煤现货价 图2: J1 501合约收盘价、天津港与河北地区现货价 资料来源: WI ND资讯 银河期货钢铁事业部 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 研究报告 二、基本面分析 1.焦煤焦炭供给端无亮点可言 炼焦煤产量增速较为平缓,2 0 1 4年炼焦煤的月均产量为 4 8 1 7万吨,2 0 1 3年炼焦煤的月均产量为 4 7 5 0 万吨,2 0 1 3年炼焦煤产量前低后高,2 0 1 4年炼焦煤产量则可能前高后低,且目前有小幅下滑的迹象,预 计2 0 1 4年炼焦煤月均产量基本与 2 0 1 3年持平。2 0 1 4年 7 、8月份,炼焦煤月产量约为 4 7 3 0万吨,较 2 0 1 3 年同期小幅下滑。 8月份,煤炭工业协会、发改委组织主要煤炭生产企业开会,要求各大煤企联合限产保价,中煤、神 华等主要煤炭企业相继表示 2 0 1 4年将限产 1 0 %,受此利好消息影响,炼焦煤市场一度企稳,焦煤期货价 格迎来短暂反弹。各大煤炭生产企业能否如约履行限产承诺还需时间验证,若 9 、1 0月份煤炭产量无明 显下滑,则预示联合限产报价又会以失败告终。退一步讲,即使限产成功,此举措也只是延缓了下跌的 速度,却无法改变下行的趋势。 因为内外价差的严重收窄,炼焦煤进口的盈利空间被严重挤压,2 0 1 4炼焦煤进口同比呈现负增长,7 月份炼焦煤进口量为 5 0 4 . 9万吨,同比减少 1 4 . 1 1 %。 国内炼焦煤产量小幅下滑,炼焦煤进口量明显下降,除 2 、3月份以来,2 0 1 4年炼焦煤总供给量较 2 0 1 3 年同期均有所减少,炼焦煤供给端压力并未明显增加,若考虑到稳定的焦炭产量,则说明炼焦煤供需矛 盾并未加深。然而,全产业链整体过剩的问题仍然有效地传导至原料端,资金紧张的现状又让煤炭企业 失去了挺价的底气。 图3:炼焦煤总供给情况 图4: 炼焦煤进口情况及同比增速 资料来源: WI ND资讯 银河期货钢铁事业部 虽然价格一再下跌,焦化企业的开工率并未受到明显影响,不同规模的焦化企业开工率均保持较高 水平。在弱势环境中,产能较小的企业先天具备如下不足:不具备规模经济优势、生产技术水平相对落 后与生产成本相对较高,产能较小的企业因而抗风险能力偏差,在成本测试阶段,小焦化企业的敏感度 往往较高,其开工率情况对于判断焦化企业是否大面积停产的意义较大,从 8 、9月份焦化企业(尤其是 低于 1 0 0万吨产能)的开工率数据看,我们仍然没有发现明显的减产、停产迹象。8 、9月份小焦化企业 的开工率为 7 6 %,较 3 4月份有所上升,仅低于年初的开工率水平。焦煤、焦炭价格联袂下跌为焦化企业 打开了生存空间,目前资产负债率较低、经营较为完善的焦化企业盈利状况尚可,这类企业大多维持满 负荷运行。观察低产能企业开工率数据走势,预期焦化行业维持中高开工率的概率仍然较大。从开工率 角度判断,接下来的一段时间内,焦炭产量有望维持高位,至少大幅减产的可能较小。 焦煤、焦炭行业供给过剩,下游终端需求又迟迟不见起色,焦煤、焦炭的供给端理所当然地成为了 市场关注的焦点。然而,尽管行业亏损严重、减产停产传言不断,焦炭产量数据却依旧坚挺。2 0 1 4年 8 月份焦炭产量仍高达 3 9 9 2万吨,较去年同期上涨 1 . 4 %,2 0 1 4年前 8个月,焦炭月平均产量为 3 9 3 2万吨, 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 研究报告 与2 0 1 3年 3 9 4 2万吨的月产量几乎持平。今年以来焦炭价格断崖式的下跌并未实质性地影响焦炭产量,减 产、停产的希望再度落空。 图5:焦化企业开工率情况(依据产能分类) 图6: 焦炭月产量及同比增长率 资料来源: WI ND资讯 银河期货钢铁事业部 2.资金紧张赋予库存新的内涵 煤焦钢产业链结束黄金十年的论断已为市场普遍接受,相关大宗商品价格趋势性上涨的机会非常渺 茫,连续三年的趋势下跌已使市场形成普遍共识:囤货待涨的操作模式已被证明极具风险。目前产业链 各个环节都会尽量采取低库存的运作模式,企业主动去库存的行为对产品价格形成了较强的冲击。 在产业链处于下行周期时,银行限贷、停贷显然是理性的选择,加之产业链盈利能力恶化,各个环 节资金紧张将是通病。无论从意愿的角度看,还是从资金实力的角度看,中间环节都将维持低库存。在 焦煤、焦炭行情好转时,因为库存能力的降低,贸易商无法像往年一样积极备库,进而无法助推价格上 涨;当焦煤、焦炭行情转差时,贸易商又迫于资金压力需要及时出货,又将使价格加速下跌。从库存运 作的特点看,焦煤焦炭易跌难涨的特点将更为明显,且未来反弹幅度将显著低于以往。在目前的库存特 点下,流通环节的低库存未必预示行情将转暖。 8 、9月份炼焦煤港口库存显著下降,京唐港、天津港、连云港与日照港四港口合计库存已由 2 0 1 3年 年底的 8 0 0多万吨下降至 9月份的 4 7 0万吨,较今年 7 0 0万吨的常态降低了约 2 3 0万吨。2 0 1 4天津港焦炭 库存一直维持在 3 0 0万吨左右的水平,截至 9月 1 2日,天津港港口库存为 2 8 2万吨。在炼焦煤港口库存 快速下滑的过程中,炼焦煤价格并未相应上涨。 图7:炼焦煤港口库存 图8: 焦炭月产量及同比增长率 资料来源: WI ND资讯 银河期货钢铁事业部 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 研究报告 3.需求端萎靡拖累价格走势 3. 1 房地产行业拐点隐现 2 0 1 4年,房地产行业一改往年火爆景象,多地房价开始松动,二三线城市房价下跌压力较大。经济 增速放缓、购房需求减弱与房屋库存高企等均影响着房地产市场情绪,房价下跌或缓涨都会导致房地产 投资功能的消褪。在房地产投资需求减弱之后,房地产价格失去了疯涨的动力,房地产企业短期内面临 较大的去库存与资金回笼压力。 2 0 1 0年开始,国房景气指数再次转跌,向下的趋势较为明显。截至 2 0 1 4年 8月份,国房景气指数为 9 4 . 7 9 ,接近 2 0 0 0年以来的最低值(最低值为 2 0 1 2年 9月份的 9 4 . 3 9 ) 。偏低的国房景气指数反映出当前房 地产市场悲观情绪较浓。2 0 1 4年,现房与期房销售同比增速均为负值,且同比降速呈现扩大趋势,销售 数据与景气指数吻合,反映了房地产市场的不景气。 房地产市场的不景气引起了各地政府的高度重视,2 0 1 4年上半年,各地方政府陆续推出房地产救市 政策,截至 9月 2 1日南京宣布取消限购政策,全国仅余北京、上海、广州、深圳、珠海、三亚 6个城市 仍采取限购政策。在房地产救市方面,各地政府频频出手,说明房地产行业遭遇的实际困难远比媒体宣 传的要严重。 图9:商品房现房与期房销售累计同比 图10 :国房景气指数 资料来源: WI ND资讯 银河期货钢铁事业部 房地产销售全面下滑,库存压力偏大,投资兴趣自然会降低,同时,依赖土地财政的地方政府可支 配资金也将减少,表现在数据方面则是房屋开工建设与固定资产投资增速的下滑。2 0 1 4年房地产新开工 面积同比增速转为负数,其中 2 、3 、4月份降幅均达到 2 0 %以上,5 8月份降幅有所收窄,但降幅仍超过 1 0 %;房屋竣工面积累计同比增速亦不容乐观,2 0 1 4年前三个月增速为负值,之后虽转为正数,但仍处 于近 5年来的低位值。 房地产市场的低迷已影响了地方政府的投资能力,2 0 1 4年固定资产投资增速显著低于往年,其中地 方项目下滑尤其明显。地方政府一直以来都是固定资产投资的主力军,地方项目固定资产投资占固定资 产总投资比例达 9 5 %。 房地产投资与固定资产投资的全面下滑已严重拖累经济增速,而房地产投资又是拉动煤焦钢需求增 长的最主要动力,煤焦钢终端需求的遇冷得到了房地产数据的印证。 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 研究报告 图11:房屋新开工与竣工面积累计同比 图12:固定资产投资(中央与地方) 资料来源: WI ND资讯 银河期货钢铁事业部 3. 2 钢铁市场全面遇冷 我国生铁产量一直处于高位水平,这意味着焦煤、焦炭需求量较大,然而,近年来钢铁行业产能过 剩问题严重,钢价持续走低,钢厂亏损严重,钢铁企业对煤焦的需求有量无价。在整体走弱的环境中, 需求方的话语权显然更大,钢厂可以有效地将价格压力向上传导。 2 0 1 4年前 8个月份生铁、粗钢产量仍然维持着高位。8月份生铁产量为 6 0 3 2万吨、粗钢产量为 6 8 9 1 . 0 1 万吨,同比增速分别为 0 . 1 6 %与 1 . 0 4 %,对比焦煤焦炭供给量的小幅下滑,2 0 1 4年焦煤焦炭供需矛盾并未 继续恶化。 自 8月份开始,钢坯、螺纹与热卷开始全线下跌,钢坯已跌至 1 0年来的最低位,截至 9月 1 6日,唐 山方坯已跌至 2 4 3 0元/吨,较 8月初的 2 7 1 0元/ 吨下跌了 2 8 0元/ 吨;螺纹跌幅同样显著,天津、上海、 广州三地螺纹价格分别已跌至 2 8 4 0元/ 吨、2 8 3 0元/ 吨与 3 0 3 0元/吨;热卷现货价格跌幅与螺纹相近。8 、 9月份,钢坯、螺纹与热卷现货价格逐日下跌,相关商品期货价格的下跌速度更是有过之而无不及。在产 品快速下跌的过程中,钢厂资金压力激增,钢厂、钢贸商资金链断裂与破产的传闻不绝于耳,在严峻的 市场环境中,资产负债率偏高、经营不善的钢厂将面临漫长的痛苦期。 图13:生铁与粗钢产量 图14 : 各地钢坯现货价格 资料来源: WI ND资讯 银河期货钢铁事业部 银河期货钢铁事业部 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 5