银河期货2017年报—动力煤.pdf

银河期货2017年报—动力煤.pdf

银河期货2017年报—动力煤.pdf

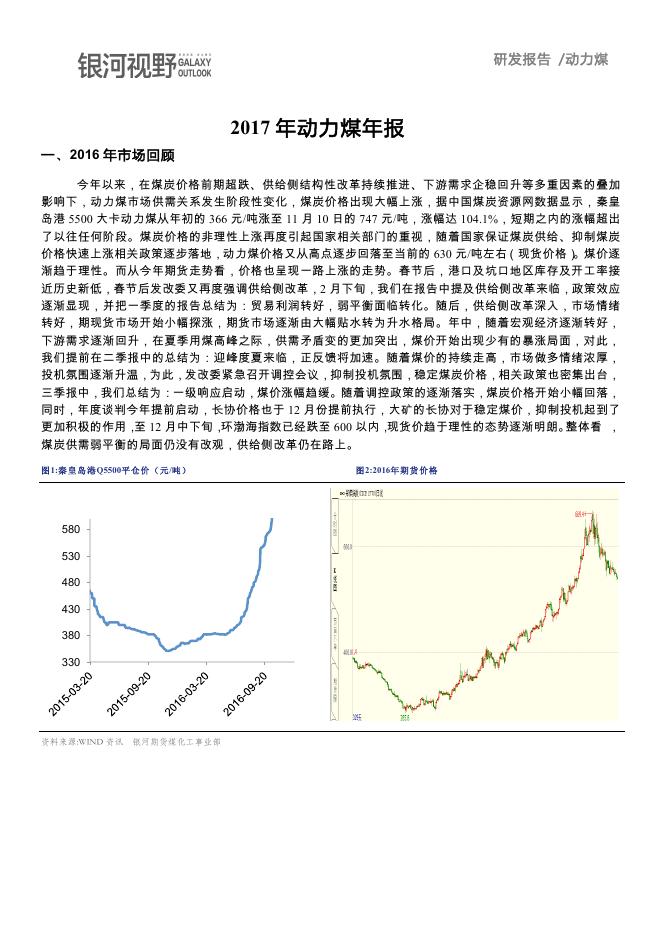

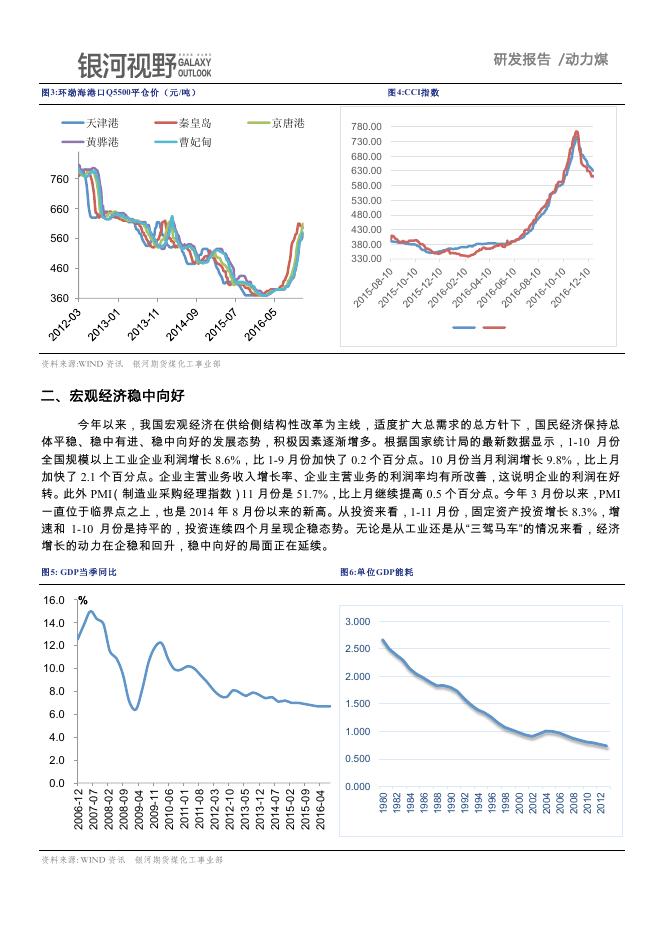

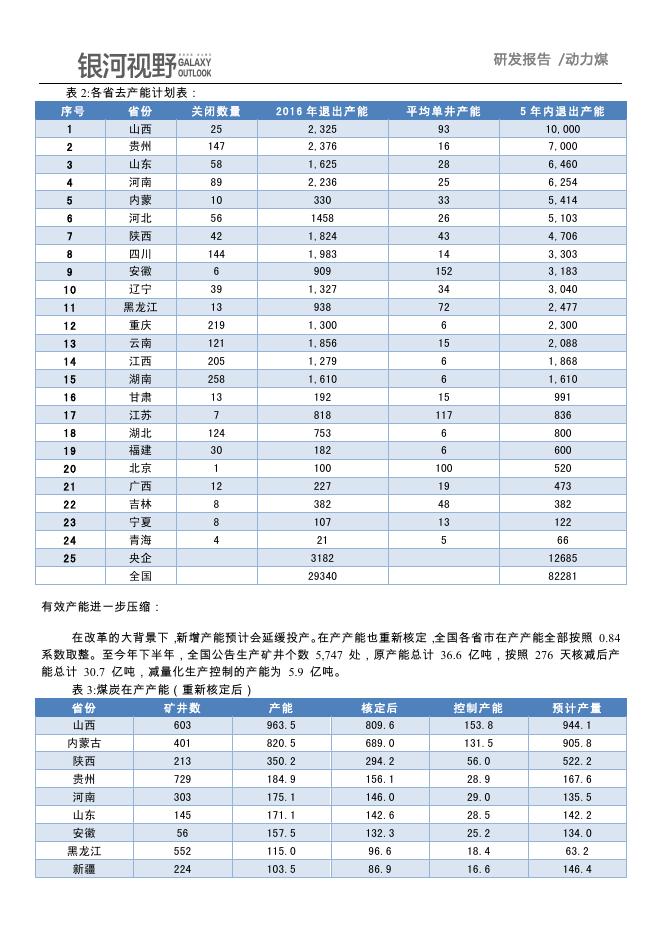

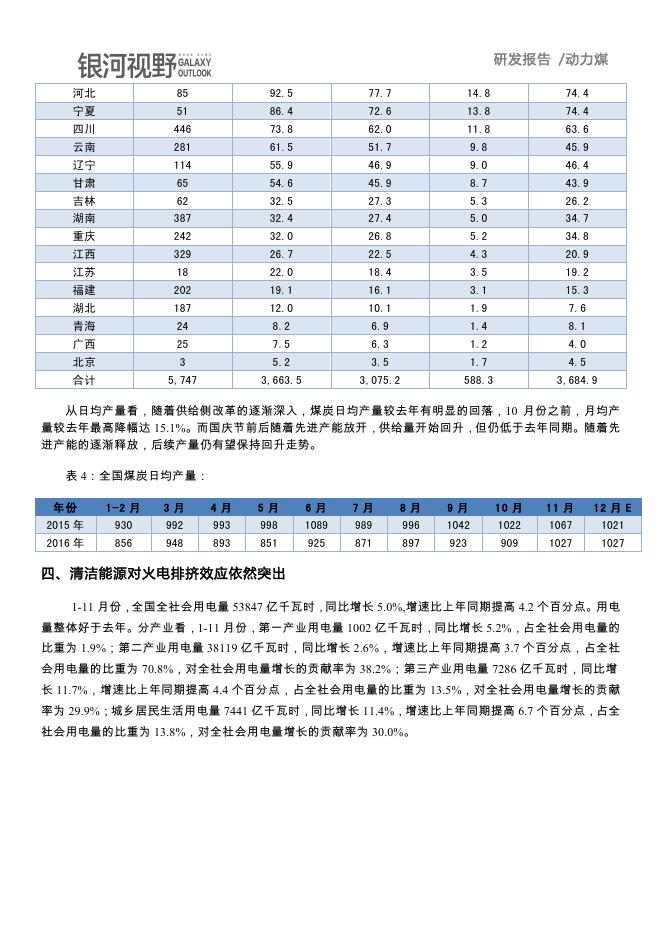

研发报告 /动力煤 2017 年动力煤年报 一、2016 年市场回顾 今年以来,在煤炭价格前期超跌、供给侧结构性改革持续推进、下游需求企稳回升等多重因素的叠加 影响下,动力煤市场供需关系发生阶段性变化,煤炭价格出现大幅上涨,据中国煤炭资源网数据显示,秦皇 岛港 5500 大卡动力煤从年初的 366 元/吨涨至 11 月 10 日的 747 元/吨,涨幅达 104.1%,短期之内的涨幅超出 了以往任何阶段。煤炭价格的非理性上涨再度引起国家相关部门的重视,随着国家保证煤炭供给、抑制煤炭 价格快速上涨相关政策逐步落地,动力煤价格又从高点逐步回落至当前的 630 元/吨左右(现货价格)。煤价逐 渐趋于理性。而从今年期货走势看,价格也呈现一路上涨的走势。春节后,港口及坑口地区库存及开工率接 近历史新低,春节后发改委又再度强调供给侧改革,2 月下旬,我们在报告中提及供给侧改革来临,政策效应 逐渐显现,并把一季度的报告总结为:贸易利润转好,弱平衡面临转化。随后,供给侧改革深入,市场情绪 转好,期现货市场开始小幅探涨,期货市场逐渐由大幅贴水转为升水格局。年中,随着宏观经济逐渐转好, 下游需求逐渐回升,在夏季用煤高峰之际,供需矛盾变的更加突出,煤价开始出现少有的暴涨局面,对此, 我们提前在二季报中的总结为:迎峰度夏来临,正反馈将加速。随着煤价的持续走高,市场做多情绪浓厚, 投机氛围逐渐升温,为此,发改委紧急召开调控会议,抑制投机氛围,稳定煤炭价格,相关政策也密集出台, 三季报中,我们总结为:一级响应启动,煤价涨幅趋缓。随着调控政策的逐渐落实,煤炭价格开始小幅回落, 同时,年度谈判今年提前启动,长协价格也于 12 月份提前执行,大矿的长协对于稳定煤价,抑制投机起到了 更加积极的作用,至 12 月中下旬,环渤海指数已经跌至 600 以内,现货价趋于理性的态势逐渐明朗。整体看 , 煤炭供需弱平衡的局面仍没有改观,供给侧改革仍在路上。 图1:秦皇岛港Q5500平仓价(元/吨) 580 530 480 430 380 330 资料来源:WIND 资讯 银河期货煤化工事业部 图2:2016年期货价格 研发报告 /动力煤 图3:环渤海港口Q5500平仓价(元/吨) 天津港 秦皇岛 黄骅港 曹妃甸 图4:CCI指数 京唐港 760 660 560 460 780.00 730.00 680.00 630.00 580.00 530.00 480.00 430.00 380.00 330.00 360 资料来源:WIND 资讯 银河期货煤化工事业部 二、宏观经济稳中向好 今年以来,我国宏观经济在供给侧结构性改革为主线,适度扩大总需求的总方针下,国民经济保持总 体平稳、稳中有进、稳中向好的发展态势,积极因素逐渐增多。根据国家统计局的最新数据显示,1-10 月份 全国规模以上工业企业利润增长 8.6%,比 1-9 月份加快了 0.2 个百分点。10 月份当月利润增长 9.8%,比上月 加快了 2.1 个百分点。企业主营业务收入增长率、企业主营业务的利润率均有所改善,这说明企业的利润在好 转。此外 PMI(制造业采购经理指数)11 月份是 51.7%,比上月继续提高 0.5 个百分点。今年 3 月份以来,PMI 一直位于临界点之上,也是 2014 年 8 月份以来的新高。从投资来看,1-11 月份,固定资产投资增长 8.3%,增 速和 1-10 月份是持平的,投资连续四个月呈现企稳态势。无论是从工业还是从“三驾马车”的情况来看,经济 增长的动力在企稳和回升,稳中向好的局面正在延续。 图5: GDP当季同比 16.0 图6:单位GDP能耗 % 14.0 3.000 12.0 2.500 10.0 2.000 8.0 1.500 6.0 0.500 0.0 0.000 2006-12 2007-07 2008-02 2008-09 2009-04 2009-11 2010-06 2011-01 2011-08 2012-03 2012-10 2013-05 2013-12 2014-07 2015-02 2015-09 2016-04 2.0 资料来源: WIND 资讯 银河期货煤化工事业部 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 1.000 4.0 研发报告 /动力煤 图8:国内 PMI指数 54 48 -10 47 -15 46 资料来源: WIND 资讯 2016-08 -5 2016-04 49 2015-12 0 2015-08 50 2015-04 5 2014-12 51 2014-04 10 2013-12 52 2013-08 15 2013-04 53 2014-05 2014-07 2014-09 2014-11 2015-01 2015-03 2015-05 2015-07 2015-09 2015-11 2016-01 2016-03 2016-05 2016-07 2016-09 20 PMI 2012-12 当月同比 2012-08 累计同比 2012-04 % 2011-12 25 2014-08 图7: 工业利润总额(%) 银河期货煤化工事业部 三、去产能任重道远 今年前 11 个月全国规模以上煤炭企业原煤产量 30.5 亿吨,同比减少 3.4 亿吨,下降 10%。自 9 月份以 来,煤炭产能释放不断加大,10、11 月份煤炭产量环比连续增加,11 月份产量 3.08 亿吨,环比增加 2616 万 吨,增长 9.3%,同比下降 5.1%,降幅比上月收窄 6.9 个百分点。预计全年产量约 34.5 亿吨。供给侧改革政策 放松以后,煤炭产量明显回升。库存方面,11 月末,重点煤炭企业存煤约 1 亿吨,比上月减少 350 万吨。重 点发电企业存煤 6986 万吨,同比减少 361 万吨,下降 4.9%,比年初减少 372 万吨,下降 5%,可用 20 天。近 三个月以来主要用户及港口库存环比明显增加。重点电厂日供给大于日消耗,12 月上旬存煤 6973 万吨,比 8 月末增加 1980 万吨,增长 40%;环渤海五港存煤 1821 万吨,比 8 月末增长 57%,其中秦皇岛港存煤由低点 时的 250 万吨增长到 669 万吨。政策影响力逐渐增强将成为新常态,去产能之路仍漫长。 亿吨 图9:原煤产量(亿吨 ) 45 图10: 沿海六大电厂日耗(万吨) 原煤产量累计 累计同比% 25 40 20 35 15 30 10 25 5 20 0 15 10 -5 5 -10 0 2013-01 资料来源:WIND 资讯 -15 2014-01 2015-01 银河期货煤化工事业部 2016-01 90 80 70 60 50 40 30 研发报告 /动力煤 从行业固定资产投资增速看,2011 年到 2015 年间,煤炭行业固定资产投资累计增速由 29%快速回落 至-14%。2016 年 1 至 11 月,固定资产投资累计同比-23.2%,回落态势更加明显。虽然固定资产投资增速 回落,但煤矿的建设周期一般在 2-4 年,而改革也增加了煤矿的维护成本,因此,用滞后两年的投资增速替代 新增产能增速,来进一步说明未来的产能情况较为合理, 从数据看,今年固定资产投资增速同比或下降 25%, 由此,我们推算,今后两年新增产能将有明显的回落。 表 1:固定资产投资完成额:煤炭开采和洗选业: 日期 新增产能 增 速 (%) 固投完成额:煤炭开采和洗选业 增 速 (%) 2004 年 15,441.07 2005 年 18,376.54 19.01 1,162.95 65.66 2006 年 22,648.28 23.25 1,459.02 25.46 2007 年 26,983.86 19.14 1,804.58 23.68 2008 年 23,059.13 -14.54 2,399.25 32.95 2009 年 32,005.70 38.80 3,056.93 27.41 2010 年 38,706.03 20.93 3,784.66 23.81 2011 年 41,281.27 6.65 4,907.26 29.66 2012 年 39,852.00 -3.46 5,285.82 7.71 2013 年 39,915.00 0.16 5,262.76 -0.44 2014 年 29,545.23 -25.98 4,682.06 -11.03 2015 年 22,642.00 -23.36 4,007.78 -14.40 2016 年 17,000.00 -24.92 3,000.00 -25.15 2017 年 15,000.00 -11.76 2,000.00 -33.33 701.99 图11: 煤炭:固定资产投资完成额累计同比(%) 150.00 图12: 煤炭:固定资产投资完成额(亿元) 6,000.00 130.00 5,000.00 110.00 4,000.00 90.00 70.00 3,000.00 50.00 2,000.00 30.00 -30.00 2004-02 2004-12 2005-10 2006-08 2007-06 2008-04 2009-02 2009-12 2010-10 2011-08 2012-06 2013-04 2014-02 2014-12 2015-10 2016-08 -10.00 -50.00 资料来源:WIND 资讯 0.00 2003-02 2004-02 2005-02 2006-02 2007-02 2008-02 2009-02 2010-02 2011-02 2012-02 2013-02 2014-02 2015-02 2016-02 1,000.00 10.00 银河期货煤化工事业部 另外,根据国家能源局下发的《国务院关于进一步加强淘汰落后产能工作的通知》,各省份又纷纷公布 了自己的产能淘汰计划,从各省公布的数量看,各省总计退出 2.9 亿吨,而能源局规划为 2.5 亿吨,各省计划 退出要比原计划仍多一部分,去产能开局之年有望超额完成任务。 研发报告 /动力煤 表 2:各省去产能计划表: 序号 省份 关闭数量 2016 年 退 出 产 能 平均单井产能 5 年内退出产能 1 山西 25 2,325 93 10,000 2 贵州 147 2,376 16 7,000 3 山东 58 1,625 28 6,460 4 河南 89 2,236 25 6,254 5 内蒙 10 330 33 5,414 6 河北 56 1458 26 5,103 7 陕西 42 1,824 43 4,706 8 四川 144 1,983 14 3,303 9 安徽 6 909 152 3,183 10 辽宁 39 1,327 34 3,040 11 黑龙江 13 938 72 2,477 12 重庆 219 1,300 6 2,300 13 云南 121 1,856 15 2,088 14 江西 205 1,279 6 1,868 15 湖南 258 1,610 6 1,610 16 甘肃 13 192 15 991 17 江苏 7 818 117 836 18 湖北 124 753 6 800 19 福建 30 182 6 600 20 北京 1 100 100 520 21 广西 12 227 19 473 22 吉林 8 382 48 382 23 宁夏 8 107 13 122 24 青海 4 21 5 66 25 央企 3182 12685 全国 29340 82281 有效产能进一步压缩: 在改革的大背景下,新增产能预计会延缓投产。在产产能也重新核定,全国各省市在产产能全部按照 0.84 系数取整。至今年下半年,全国公告生产矿井个数 5,747 处,原产能总计 36.6 亿吨,按照 276 天核减后产 能总计 30.7 亿吨,减量化生产控制的产能为 5.9 亿吨。 表 3:煤炭在产产能(重新核定后) 省份 矿井数 产能 核定后 控制产能 预计产量 山西 603 963.5 809.6 153.8 944.1 内蒙古 401 820.5 689.0 131.5 905.8 陕西 213 350.2 294.2 56.0 522.2 贵州 729 184.9 156.1 28.9 167.6 河南 303 175.1 146.0 29.0 135.5 山东 145 171.1 142.6 28.5 142.2 安徽 56 157.5 132.3 25.2 134.0 黑龙江 552 115.0 96.6 18.4 63.2 新疆 224 103.5 86.9 16.6 146.4 研发报告 /动力煤 河北 85 92.5 77.7 14.8 74.4 宁夏 51 86.4 72.6 13.8 74.4 四川 446 73.8 62.0 11.8 63.6 云南 281 61.5 51.7 9.8 45.9 辽宁 114 55.9 46.9 9.0 46.4 甘肃 65 54.6 45.9 8.7 43.9 吉林 62 32.5 27.3 5.3 26.2 湖南 387 32.4 27.4 5.0 34.7 重庆 242 32.0 26.8 5.2 34.8 江西 329 26.7 22.5 4.3 20.9 江苏 18 22.0 18.4 3.5 19.2 福建 202 19.1 16.1 3.1 15.3 湖北 187 12.0 10.1 1.9 7.6 青海 24 8.2 6.9 1.4 8.1 广西 25 7.5 6.3 1.2 4.0 北京 3 5.2 3.5 1.7 4.5 合计 5,747 3,663.5 3,075.2 588.3 3,684.9 从日均产量看,随着供给侧改革的逐渐深入,煤炭日均产量较去年有明显的回落,10 月份之前,月均产 量较去年最高降幅达 15.1%。而国庆节前后随着先进产能放开,供给量开始回升,但仍低于去年同期。随着先 进产能的逐渐释放,后续产量仍有望保持回升走势。 表 4:全国煤炭日均产量: 年份 1-2 月 3月 4月 5月 6月 7月 8月 9月 10 月 11 月 12 月 E 2015 年 930 992 993 998 1089 989 996 1042 1022 1067 1021 2016 年 856 948 893 851 925 871 897 923 909 1027 1027 四、清洁能源对火电排挤效应依然突出 1-11 月份,全国全社会用电量 53847 亿千瓦时,同比增长 5.0%,增速比上年同期提高 4.2 个百分点。用电 量整体好于去年。分产业看,1-11 月份,第一产业用电量 1002 亿千瓦时,同比增长 5.2%,占全社会用电量的 比重为 1.9%;第二产业用电量 38119 亿千瓦时,同比增长 2.6%,增速比上年同期提高 3.7 个百分点,占全社 会用电量的比重为 70.8%,对全社会用电量增长的贡献率为 38.2%;第三产业用电量 7286 亿千瓦时,同比增 长 11.7%,增速比上年同期提高 4.4 个百分点,占全社会用电量的比重为 13.5%,对全社会用电量增长的贡献 率为 29.9%;城乡居民生活用电量 7441 亿千瓦时,同比增长 11.4%,增速比上年同期提高 6.7 个百分点,占全 社会用电量的比重为 13.8%,对全社会用电量增长的贡献率为 30.0%。 研发报告 /动力煤 图13:社会用电量(亿千瓦时) 图14: 城乡居民生活用电量(亿千瓦时) 第三产业 城镇居民用电量 第一产业 全社会用电量 城乡居民用电量 亿千瓦时 亿千瓦时 第二产业 4500 3500 2500 1500 资料来源:WIND 资讯 乡村居民用电量 1000 900 800 700 600 500 400 300 200 银河期货煤化工事业部 从发电量来看,1-11 月份,全国规模以上电厂发电量 53701 亿千瓦时,同比增长 4.2%,增速比上年同期 提高 4.1 个百分点。全国规模以上电厂水电发电量 9840 亿千瓦时,同比增长 6.4%,增速比上年同期提高 2.8 个百分点。全国规模以上电厂火电发电量 39679 亿千瓦时,同比增长 2.2%,增速比上年同期提高 4.6 个百分 点。全国核电发电量 1914 亿千瓦时,同比增长 23.5%,增速比上年同期回落 6.3 个百分点。全国 6000 千瓦及 以上风电厂发电量 2162 亿千瓦时,同比增长 30.3%,增速比上年同期提高 9.9 个百分点。 1-11 月份,全国基建新增发电生产能力 8557 万千瓦,比上年同期少投产 487 万千瓦。其中,水电 897 万千瓦、火电 3345 万千瓦、核电 720 万千瓦、风电 1201 万千瓦,水电、火电和风电分别比上年同期少投产 434、1405 和 388 万千瓦,核电比上年同期多投产 173 万千瓦。煤炭需求的增加归根结底来源于发电量的增加, 如果宏观经济不能企稳,社会用电量不能恢复增长,火电发电量明年依旧不乐观,煤炭需求仍难以回暖,煤 价企稳之路仍然漫长。 图15:发电量累加图(亿千瓦时) 火电 水电 图16:2016年10月份火电发电占比 核电 5000 风电 发电量 风电 4% 核电及其 他 4% 4500 水电 19% 4000 3500 3000 火电 73% 2500 2000 资料来源:WIND 资讯 银河期货煤化工事业部 研发报告 /动力煤 表 5:预计总需求情况如下: 项 目 2015 2016E 2017E 火电电量(亿千瓦时) 42102 43500 42432 生铁产量(万吨) 69141 69210 67133 水泥产量 234769 240901 233674 合成氨产量 5813 5930 6050 电力标准煤耗(克/千万时) 315 312 312 电力实际耗煤(克/千万时) 441 437 437 火电耗煤 185670 190008 185343 供热耗煤 23609 25427 25173 生铁耗煤 45078 45124 43769 水泥耗煤 25460 26092 25310 50 50 50 建材行业耗煤 50920 52185 50619 合成氨耗煤 7412 7560 7713 合成氨占化工比例(%) 40 40 40 化工耗煤 24707 25200 25710 四大行业总耗煤 329983 337943 330614 其他耗煤 39598 40553 39674 出口量 550 900 900 合计 370132 379397 371188 水泥占建材比例(%) 五、进口煤量价齐升 2016 年进口煤量价齐升。1-11 月我国进口煤炭 22869 万吨,同比上升 22.7%,11 月份我国进口煤炭 2697 万吨,环比上升 539 万吨、增幅 25%,其中动力煤增幅较上月扩大 11 个点。上半年国际煤炭市场对国内供给 侧改革认识不足,国际煤价一度跌至历史低位,但随着供给侧改革的深入,国内对进口的煤需求逐渐升温, 国际煤价在下半年一路上涨,涨价幅度也明显超过国内涨势,当然,今年国际市场中其他国家需求回暖也是 国际煤价持续上涨的重要原因。随着国内对价格的调控逐步落实,先进产能的释放将逐渐展开,供需缺口有 望进一步缓解,而国际大矿后续复产所投放的增量也会进一步加大市场的供给量,坚挺的国际煤价有望在 2017 年逐渐回归理性。 研发报告 /动力煤 图17:我国煤及褐煤出口额(亿美元) 亿美元 煤及褐煤累计出口金额 图18: 我国煤及褐煤出口量(万吨) 动力煤累计出口金额 煤及褐煤出口累计值 30 动力煤出口累计值 1600 1400 25 1200 20 1000 15 800 10 600 5 200 0 0 400 资料来源:WIND 资讯 银河期货煤化工事业部 图19:煤及褐煤进口量(亿吨) 煤 褐煤 图20: 分煤种进口量(亿吨) 煤及褐煤 亿吨 亿吨 0.40 炼焦煤 0.35 无烟煤 动力煤 0.16 0.14 0.30 0.12 0.25 0.10 0.20 0.08 0.15 0.06 0.10 0.04 0.05 0.02 0.00 0.00 表 6:预计明年全球煤炭进出口情况:(单位:百万吨) 年 份 /国 家 2015 年 2016E 2017E 进口 1318 1326 1350 中国 204 250 220 日本 192 192 193 韩国 135 134 135 台湾 66 65 65 印度 222 215 235 欧洲 268 240 260 其他 231 230 242 出口 1318 1326 1350 研发报告 /动力煤 澳洲 392 375 390 中国 5 10 9 加拿大 28 30 30 印尼 368 380 400 俄罗斯 155 160 160 南非 77 70 70 哥伦比亚 82 84 80 美国 67 49 40 其他 144 168 171 六、行业效益有所改善 从上市公司财务报表可以看出,煤炭上市公司的生产成本今年略有回升,但总体幅度不大。从分项成本 看,人工成本及折旧摊销仍是主要变动项目,这主要是由于改革所带来的成本增加所致。 表 7:部分企业坑口生产成本: 项目 原材料 燃料及动力 中国神华 中煤能源 伊泰 18.7 41.3 9.07 人工 17.1 30.47 16.99 折旧及摊销 17.8 44.01 7.69 其他 48.4 36.23 26.86 生产成本 102 152.01 60.61 从最新的上市公司的报告看,煤炭企业经营效益较去年有了明显的改善,煤炭行业造血功能正逐步恢复。 1-10 月份,全国规模以上工业企业实现利润总额 52568 亿元,同比增长 8.6%,增速比 1-9 月份加快 0.2 个百 分点。前 10 个月规模以上煤炭企业主营业务收入 18128.2 亿元,同比下降 6.5%;全行业实现利润 573.1 亿元, 同比增长 112.9%。协会统计直报的 90 家大型企业前 10 个月利润 166.31 亿元,同比增加 154.03 亿元。货款回 收有所好转,10 月末规模以上煤炭企业应收账款 3274 亿元,同比下降 8.9%。另外,企业经营状况较去年也 明显好转,据上市公司前三季度报告显示,今年三季度企业销售净利率为 7.06%,而去年同期接近零值,企业 经营现金流回升明显,三季度经营现金净流量达到 443 亿元,去年三季度现金流几近枯竭。另外,企业经营 利润也在今年上半年实现由负转正,大部分煤炭企业开始扭亏为盈。 七、改革仍在路上 煤炭作为工业的粮食,尤其对我国这样富煤贫油的国家而言,能源格局的主体地位短期内是难以改变的。 国家统计据的数据显示,我过煤炭,石油,天然气的基础储量分别为 2400 亿吨,34.22 亿吨,49452 亿立方米, 我们可以看出,煤炭在我国的一次能源总储量中占有绝对的优势。从能源战略安全的角度考虑,维持煤炭行 业稳定的发展仍十分必要。而目前的困境主要是源于大规模的超前建设产能以及下游结构调整带来的需求疲 弱,煤炭的产能出清以及下游结构的转换又是一个漫长的过程,不过只要坚持供给侧改革信心和决心不动摇, 煤炭行业一定能迎来新生。 表 8:煤炭行业供给侧改革后主要指标改善情况: 年份 2015 年 从业人数 440 万 煤炭规模以上企业数 6850 行业集中度(前十家) 41% 2018 年 310 万 5000 56% 研发报告 /动力煤 总产能 39 亿吨 39 亿吨 单井产能 35 万吨 40 万吨 在建产能 14.9 亿吨 6 亿吨 占我国能源总消耗 62% 58% 总投资 4600 亿元 3000 亿元 利润总额 440 亿元 440 亿元 八、总结 展望 2017 年,供给侧结构性改革仍是煤炭行业的主基调,改革的措施将更加细化,政策的落实将更有针 对性,落后产能的淘汰将延续,先进产能的释放将更加灵活。而对于需求端而言,发电量明年在宏观经济稳 中求进的方针下,下游需求仍以稳为主。整体看明年的煤炭市场仍将处于总体宽松,区域性短暂紧张的局面。