银河期货201709月报— 粕类.pdf

银河期货201709月报— 粕类.pdf

银河期货201709月报— 粕类.pdf

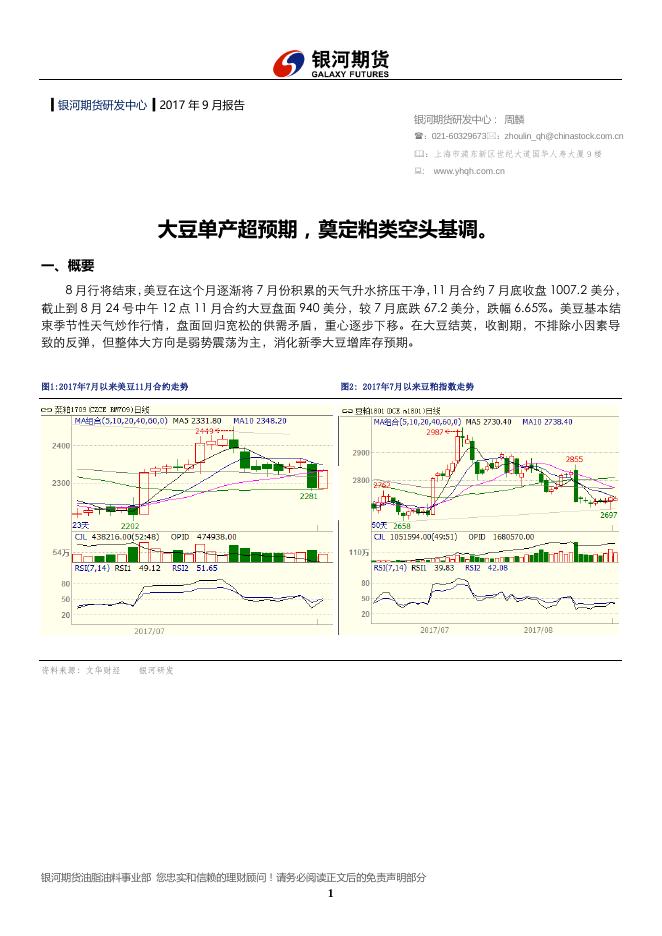

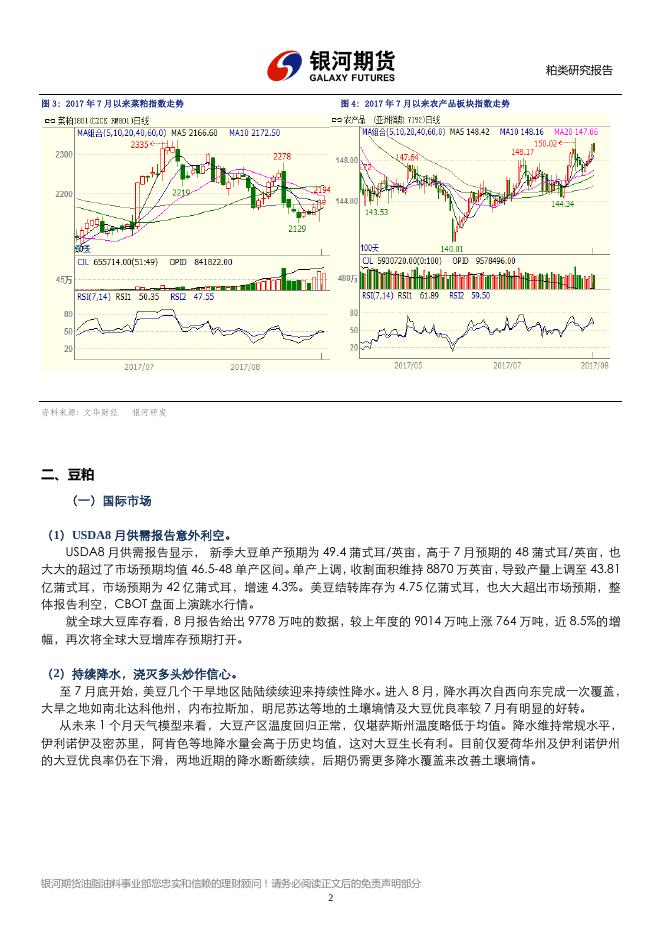

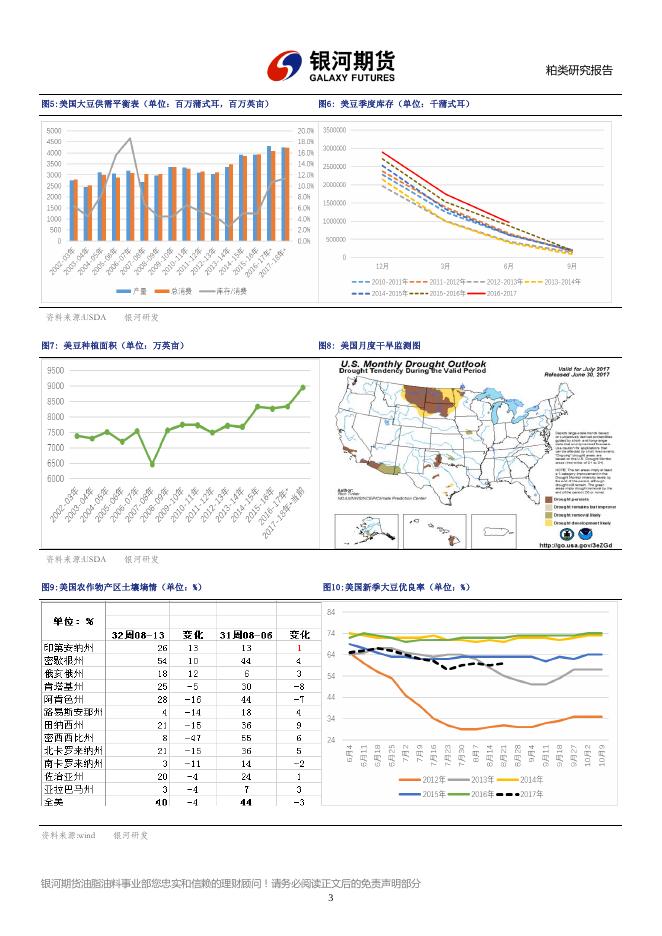

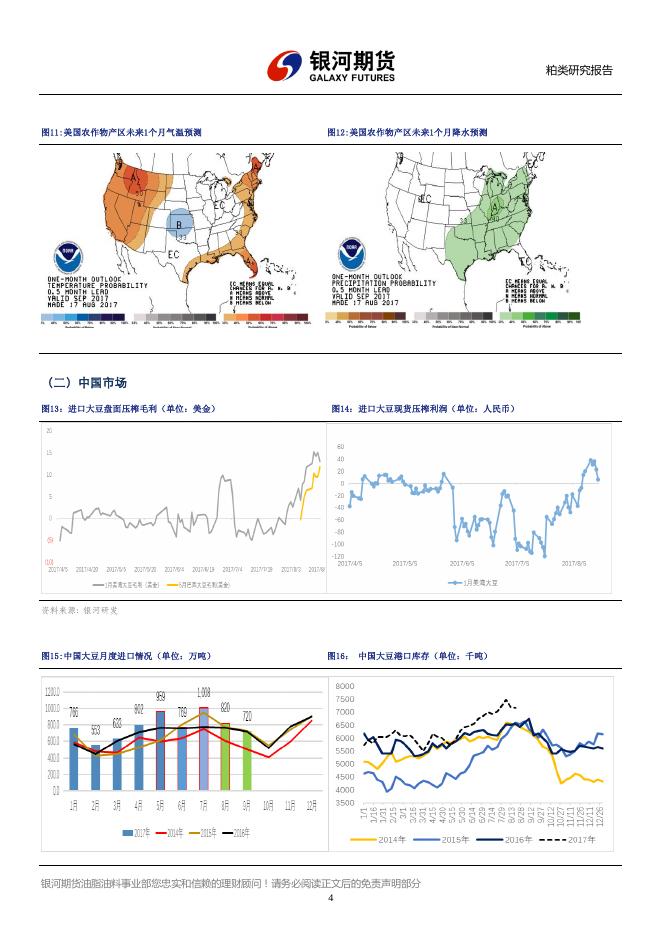

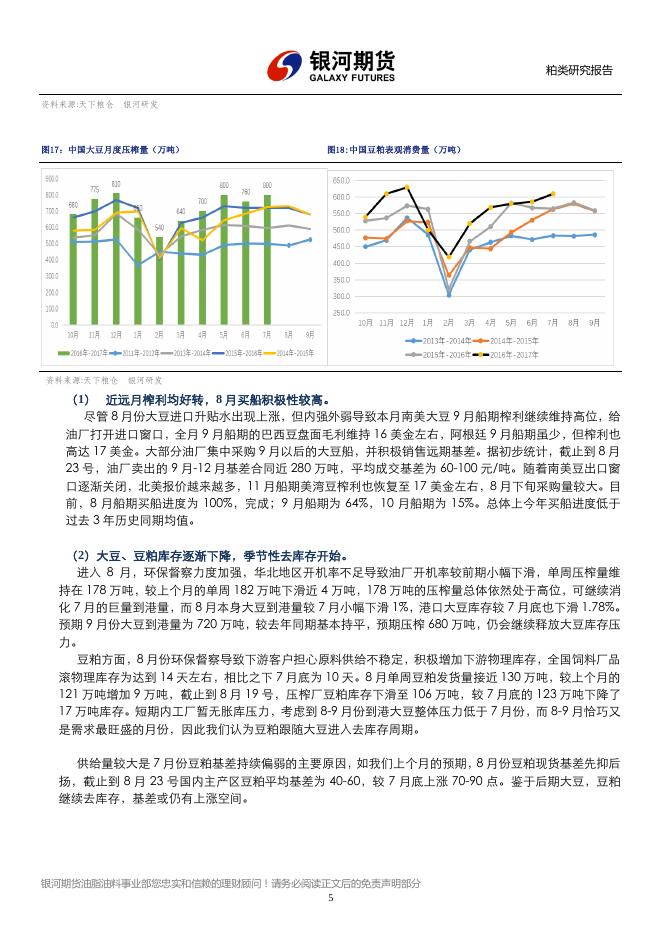

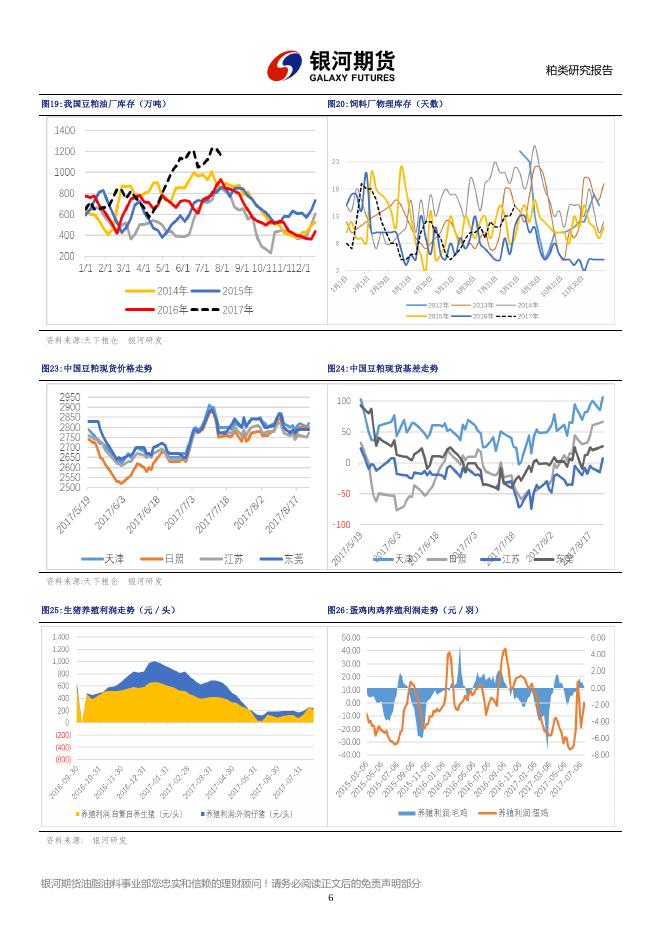

▍银河期货研发中心 ▍2017 年 9 月报告 银河期货研发中心: 周麟 :021-60329673:zhoulin_qh@chinastock.com.cn :上海市浦东新区世纪大道国华人寿大厦9楼 : www.yhqh.com.cn 大豆单产超预期,奠定粕类空头基调。 一、概要 8 月行将结束,美豆在这个月逐渐将 7 月份积累的天气升水挤压干净,11 月合约 7 月底收盘 1007.2 美分, 截止到 8 月 24 号中午 12 点 11 月合约大豆盘面 940 美分,较 7 月底跌 67.2 美分,跌幅 6.65%。美豆基本结 束季节性天气炒作行情,盘面回归宽松的供需矛盾,重心逐步下移。在大豆结荚,收割期,不排除小因素导 致的反弹,但整体大方向是弱势震荡为主,消化新季大豆增库存预期。 图1:2017年7月以来美豆11月合约走势 资料来源:文华财经 图2: 2017年7月以来豆粕指数走势 银河研发 银河期货油脂油料事业部 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1 粕类研究报告 图 3: 2017 年 7 月以来菜粕指数走势 资料来源: 文华财经 图 4: 2017 年 7 月以来农产品板块指数走势 银河研发 二、豆粕 (一)国际市场 (1)USDA8 月供需报告意外利空。 USDA8 月供需报告显示, 新季大豆单产预期为 49.4 蒲式耳/英亩,高于 7 月预期的 48 蒲式耳/英亩,也 大大的超过了市场预期均值 46.5-48 单产区间。单产上调,收割面积维持 8870 万英亩,导致产量上调至 43.81 亿蒲式耳,市场预期为 42 亿蒲式耳,增速 4.3%。美豆结转库存为 4.75 亿蒲式耳,也大大超出市场预期,整 体报告利空,CBOT 盘面上演跳水行情。 就全球大豆库存看,8 月报告给出 9778 万吨的数据,较上年度的 9014 万吨上涨 764 万吨,近 8.5%的增 幅,再次将全球大豆增库存预期打开。 (2)持续降水,浇灭多头炒作信心。 至 7 月底开始,美豆几个干旱地区陆陆续续迎来持续性降水。进入 8 月,降水再次自西向东完成一次覆盖, 大旱之地如南北达科他州,内布拉斯加,明尼苏达等地的土壤墒情及大豆优良率较 7 月有明显的好转。 从未来 1 个月天气模型来看,大豆产区温度回归正常,仅堪萨斯州温度略低于均值。降水维持常规水平, 伊利诺伊及密苏里,阿肯色等地降水量会高于历史均值,这对大豆生长有利。目前仅爱荷华州及伊利诺伊州 的大豆优良率仍在下滑,两地近期的降水断断续续,后期仍需更多降水覆盖来改善土壤墒情。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2 粕类研究报告 图5:美国大豆供需平衡表(单位:百万蒲式耳,百万英亩) 资料来源:USDA 银河研发 图7: 美豆种植面积(单位:万英亩) 资料来源:USDA 图8: 美国月度干旱监测图 银河研发 图9:美国农作物产区土壤墒情(单位:%) 资料来源:wind 图6: 美豆季度库存(单位:千蒲式耳) 图10:美国新季大豆优良率(单位:%) 银河研发 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 3 粕类研究报告 图11:美国农作物产区未来1个月气温预测 图12:美国农作物产区未来1个月降水预测 (二)中国市场 图13:进口大豆盘面压榨毛利(单位:美金) 图14:进口大豆现货压榨利润(单位:人民币) 资料来源: 银河研发 图15:中国大豆月度进口情况(单位:万吨) 图16: 中国大豆港口库存(单位:千吨) 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 4 粕类研究报告 资料来源:天下粮仓 银河研发 图17:中国大豆月度压榨量(万吨) 资料来源:天下粮仓 图18:中国豆粕表观消费量(万吨) 银河研发 (1) 近远月榨利均好转,8 月买船积极性较高。 尽管 8 月份大豆进口升贴水出现上涨,但内强外弱导致本月南美大豆 9 月船期榨利继续维持高位,给 油厂打开进口窗口,全月 9 月船期的巴西豆盘面毛利维持 16 美金左右,阿根廷 9 月船期虽少,但榨利也 高达 17 美金。大部分油厂集中采购 9 月以后的大豆船,并积极销售远期基差。据初步统计,截止到 8 月 23 号,油厂卖出的 9 月-12 月基差合同近 280 万吨,平均成交基差为 60-100 元/吨。随着南美豆出口窗 口逐渐关闭,北美报价越来越多,11 月船期美湾豆榨利也恢复至 17 美金左右,8 月下旬采购量较大。目 前,8 月船期买船进度为 100%,完成;9 月船期为 64%,10 月船期为 15%。总体上今年买船进度低于 过去 3 年历史同期均值。 (2)大豆、豆粕库存逐渐下降,季节性去库存开始。 进入 8 月,环保督察力度加强,华北地区开机率不足导致油厂开机率较前期小幅下滑,单周压榨量维 持在 178 万吨,较上个月的单周 182 万吨下滑近 4 万吨,178 万吨的压榨量总体依然处于高位,可继续消 化 7 月的巨量到港量,而 8 月本身大豆到港量较 7 月小幅下滑 1%,港口大豆库存较 7 月底也下滑 1.78%。 预期 9 月份大豆到港量为 720 万吨,较去年同期基本持平,预期压榨 680 万吨,仍会继续释放大豆库存压 力。 豆粕方面,8 月份环保督察导致下游客户担心原料供给不稳定,积极增加下游物理库存,全国饲料厂品 滚物理库存为达到 14 天左右,相比之下 7 月底为 10 天。8 月单周豆粕发货量接近 130 万吨,较上个月的 121 万吨增加 9 万吨,截止到 8 月 19 号,压榨厂豆粕库存下滑至 106 万吨,较 7 月底的 123 万吨下降了 17 万吨库存。短期内工厂暂无胀库压力,考虑到 8-9 月份到港大豆整体压力低于 7 月份,而 8-9 月恰巧又 是需求最旺盛的月份,因此我们认为豆粕跟随大豆进入去库存周期。 供给量较大是 7 月份豆粕基差持续偏弱的主要原因,如我们上个月的预期,8 月份豆粕现货基差先抑后 扬,截止到 8 月 23 号国内主产区豆粕平均基差为 40-60,较 7 月底上涨 70-90 点。鉴于后期大豆,豆粕 继续去库存,基差或仍有上涨空间。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5 粕类研究报告 图19:我国豆粕油厂库存(万吨) 资料来源:天下粮仓 银河研发 图23:中国豆粕现货价格走势 资料来源:天下粮仓 图20:饲料厂物理库存(天数) 图24:中国豆粕现货基差走势 银河研发 图25:生猪养殖利润走势(元/头) 图26:蛋鸡肉鸡养殖利润走势(元/羽) 资料来源: 银河研发 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 6 粕类研究报告 图27:生猪及能繁母猪存栏走势(单位:万头) 图28:在产蛋鸡存栏走势(亿只) 资料来源:天下粮仓 芝华数据 银河研发 三、菜粕 7 月菜籽进口量为 40.3 万吨,低于市场预期的 46 万吨。预期 8 月份进口量为 30 万吨。9 月进口量为 48 万吨,今年前 7 个月累计进口 304 万吨,去年同期为 232 万吨,增幅 31%。8 月份菜籽到港量较少,工厂积 极消化上个月的库存菜籽,导致菜籽库存持续下降,截止到 8 月 21 号菜籽库存为 47.7 万吨,相比 7 月底下 滑 7.3 万吨。菜粕库存下滑至 4 万吨,7 月底为 4.85 万吨。从豆菜粕替代角度看,8 月份除了广东豆菜粕现 货价差一度到达 550 以上外,其他地区均维持在 500 以下的价差,菜粕配方出现明显上调的现象较少。东莞 地区鸭料中菜粕替代比例上调了 3%至 4-5%。从需求本身角度看,8 月份样本点反馈的饲料产量相比 7 月份前 三周并没有出现上涨,基本持平,那么最近福建地区提货积极性高,导致现货一度紧张,我们认为,一方面 是三家工厂中的一家近期无菜籽到港,短期以大豆压榨为主,另外两家在 8 月底 9 月初会因金砖会议原因停 机,当地饲料厂担忧原料供应受到影响,积极备货。导致了福建,菜粕基差快速上涨。我们认为这种基差上 涨不具备持续性。 图29:进口菜籽到港量(单位:万吨) 图30:沿海菜籽厂进口菜籽库存(单位:吨) 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 7 粕类研究报告 资料来源:天下粮仓 银河研发 图31: 沿海菜籽厂菜粕库存(单位:吨) 图32:两广、福建菜粕走货量(单位:吨) 图33:沿海菜粕现货价 图34:沿海菜粕现货基差走势 资料来源:天下粮仓 银河研发 五、行情展望 对 9 月行情的观点,我们从两个单边和套利两个角度看: 单边:9 月的 CBOT 的行情或逐渐脱离天气市的影响,回归到大豆本身供需博弈上。以 7 月份美豆产区的 天气情况及大豆优良率情况,USDA 给出了 49.4 蒲式耳/英亩的单产。再看 8 月份的降水和气温,我们认为新 季大豆单产高于 49.4 蒲式耳/英亩的可能性很大。我们做最糟糕的假设,大豆生长剩余的时间中降水、温度条 件和 7 月一样,那么新季大豆单产即可按 USDA 设定的 49.4 蒲式耳/英亩计算,折合产量为 43.81 亿蒲式耳, 去年产量为 43.07 亿蒲式耳,增产增产 1.7%。以此推 2017/18 美豆库销比为 11.04%,去年同期为 8.2%,数 据偏空。因此我们认为新季大豆只要最终单产高于 49.4 蒲式耳/英亩及以上,大逻辑偏空方向基本确认。从追 踪行情主线逻辑角度看,后期可关注美豆和巴西豆竞争出口的博弈,这或是影响 9 月-10 月行情的主要因素。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8 粕类研究报告 套利: 豆粕 9-1 正套从-40 入场至 45 离场,菜粕 9-1 反套 120 入场,60 离场。豆菜粕 09 扩大套利 440 入场, 530 离场。围绕着 09 合约的豆菜粕套利基本结束。由于距离 01 合约交割时间尚早,建议套利短期观望。 ■ 免责声明期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 9