银河期货201403季报—国债.pdf

银河期货201403季报—国债.pdf

银河期货201403季报—国债.pdf

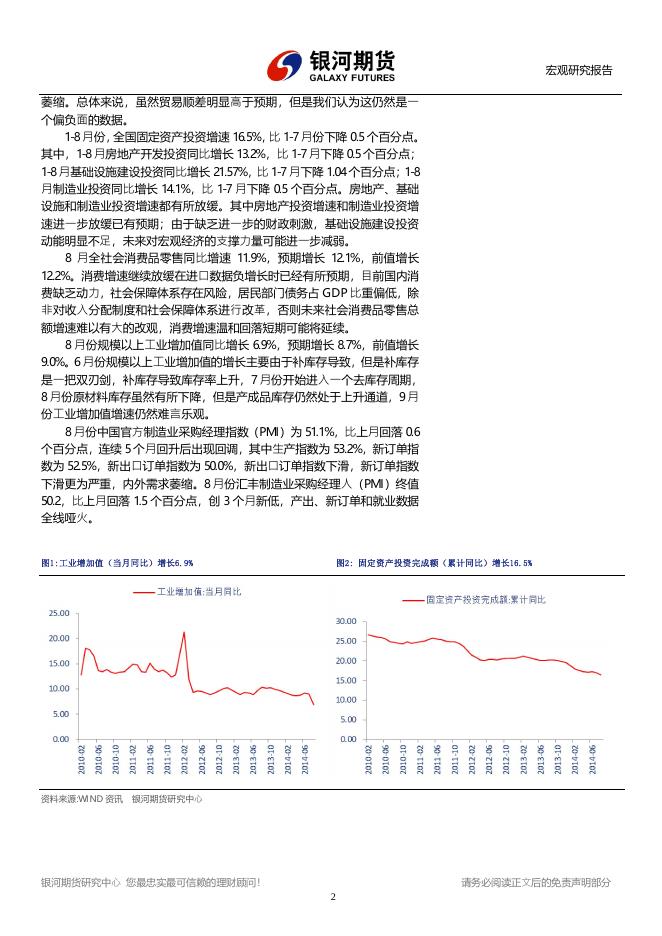

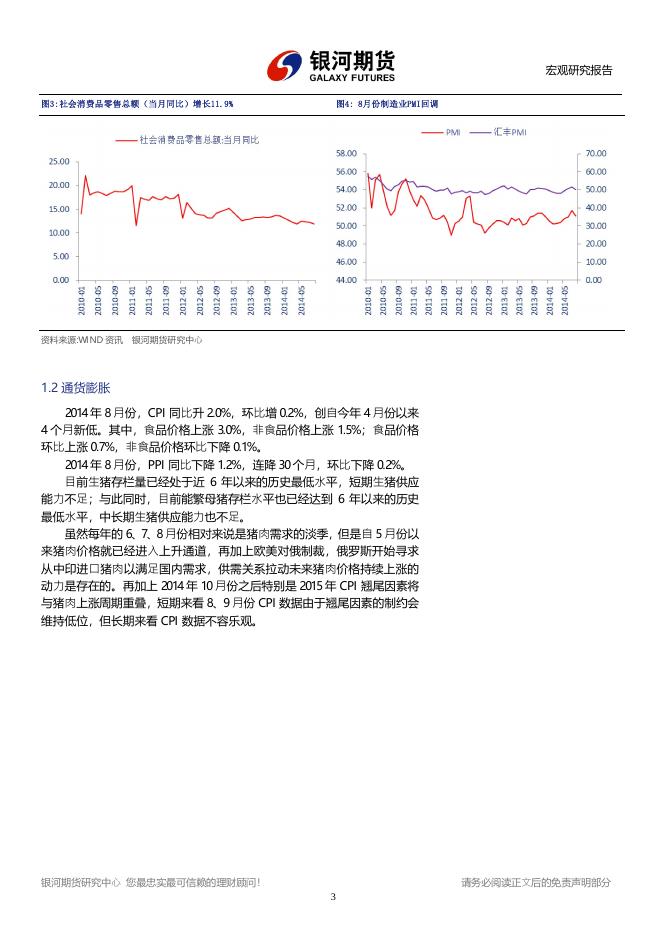

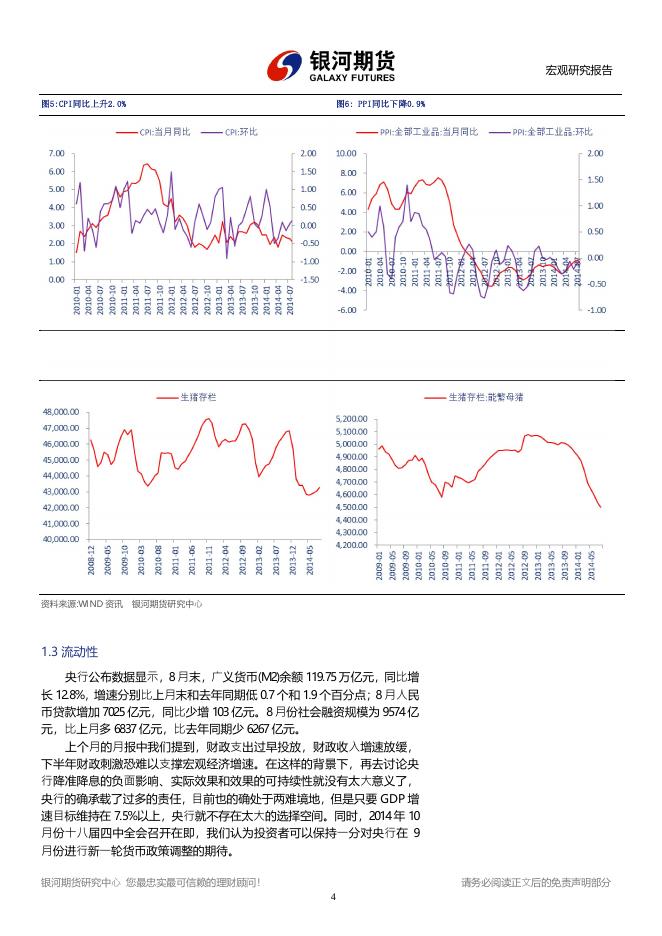

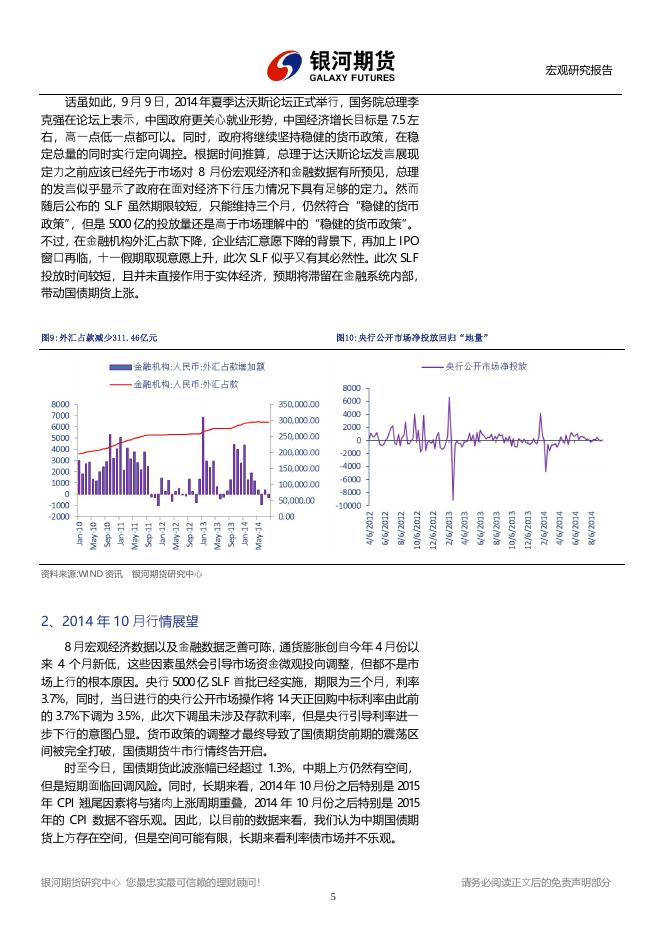

2 0 1 4年 9月 2 2日 银河期货研发中心 胡明哲 (:010-68569721 *:humingzhe@chinastock.com.cn &:北京市西城区复兴门外大街 A2号中化大厦 8层 星期一 :: www.yhqh.com.cn ▍银河期货研发中心 ▍季度报告 宏观数据乏善可陈 政策调整终获兑现 1、2014年 9月行情回顾 2 0 1 4年 9月份前半月国债期货处于震荡偏弱格局,国债期货价格在震 荡区间底部持续震荡。我们在 8月的月报中提到,2 0 1 4年 1 0月份十八届四 中全会召开在即,降息预期上升,央行有可能在 9月份进行新一轮货币政 策调整。但是货币政策调整迟迟未到,国务院总理李克强在 2 0 1 4年夏季达 沃斯论坛关于就业和货币政策的发言也展现了政府在面对经济下行压力情 况下具有足够的定力;再加上 9月初央行公开市场净投放又 8月底的“天 量”转为“地量”,利率债市场信心备受打击;另外,9月初股票市场的连 续上涨形成的跷跷板效应也为利率债价格带来了压力。 2 0 1 4年 9月 1 5日,羸弱的宏观经济和金融数据公布,但是李克强总理 于夏季达沃斯论坛的发言尤然在耳,而且根据时间推算,总理于达沃斯论 坛发言展现定力之前应该已经先于市场对 8月份宏观经济和金融数据有所 预见,因此羸弱的宏观经济和金融数据只是激发了一部分市场参与者关于 货币政策调整的预期,同时在微观层面上增加了利率债的需求,国债期货 在此消息刺激之下最终高开低走,弱势震荡格局并未被完全打破。 2 0 1 4年 9月 1 6日收盘后,市场传央行当天对五大行进行 5 0 0 0亿 S LF 操作,性质类同基础货币的投放,近似全面降准 0 . 5个百分点。当晚,国泰 君安、国信等数家机构晚间证实传闻属实。2 0 1 4年 9月 1 8日,多名机构证 实,央行 5 0 0 0亿 S LF首批已经实施,期限为三个月,利率 3 . 7 %,同时,当 日进行的央行公开市场操作将 1 4天正回购中标利率由此前的 3 . 7 %下调为 3 . 5 %,此次下调虽未涉及存款利率,但是央行引导利率进一步下行的意图 凸显。国债期货前期的震荡区间被完全打破,国债期货牛市行情终告开启。 1. 1宏观经济 纵观 8月份宏观经济数据,除了欧洲和美国复苏导致需求强劲引发出 口数据超预期增长以及 PMI数据昙花一现以外,其它宏观经济数据集体哑 火。财政支出过早投放,财政收入增速放缓,下半年财政刺激恐难以支撑 宏观经济增速。 8月份, 我国出口 2 0 8 4 . 6亿美元, 同比增长 9 . 4 %,预期 9 . 0 %, 前值 1 4 . 5 %; 进口 1 5 8 6 . 3亿美元,同比下降 2 . 4 %,预期 3 %,前值1 . 6 %;贸易顺差 4 9 8 . 3 亿美元,连续第二个月创历史新高,预期 4 0 0亿美元,前值 4 7 3亿美元。我 们在 8月份的月报中提到,虽然宏观经济的三驾马车是投资、消费和贸易 顺差,但是贸易顺差必须拆开来看,出口=国外对国内产品的消费,消费进口=国内对国内产品的消费。8月份,我国对美国出口增速由 7月份的 1 2 . 3 %下降至 1 1 . 4 %,我国对欧洲出口增速由 7月份的 1 7 . 0 %下降至 1 2 . 5 %, 8月份出口数据略有下降但仍然处于高位。 8月份进口数据继续维持负增长, 实际反映的是国内需求不足,随后公布的消费数据印证了国内消费需求的 银河期货研究中心 您最忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 宏观研究报告 萎缩。总体来说,虽然贸易顺差明显高于预期,但是我们认为这仍然是一 个偏负面的数据。 1 8月份,全国固定资产投资增速 1 6 . 5 %,比 1 7月份下降 0 . 5个百分点。 其中,1 8月房地产开发投资同比增长 1 3 . 2 %,比 1 7月下降 0 . 5个百分点; 1 8月基础设施建设投资同比增长 2 1 . 5 7 %,比 1 7月下降 1 . 0 4个百分点;1 8 月制造业投资同比增长 1 4 . 1 %,比 1 7月下降 0 . 5个百分点。房地产、基础 设施和制造业投资增速都有所放缓。其中房地产投资增速和制造业投资增 速进一步放缓已有预期;由于缺乏进一步的财政刺激,基础设施建设投资 动能明显不足,未来对宏观经济的支撑力量可能进一步减弱。 8月全社会消费品零售同比增速 1 1 . 9 %,预期增长 1 2 . 1 %,前值增长 1 2 . 2 %。消费增速继续放缓在进口数据负增长时已经有所预期,目前国内消 费缺乏动力,社会保障体系存在风险,居民部门债务占 GDP比重偏低,除 非对收入分配制度和社会保障体系进行改革,否则未来社会消费品零售总 额增速难以有大的改观,消费增速温和回落短期可能将延续。 8月份规模以上工业增加值同比增长 6 . 9 %,预期增长 8 . 7 %,前值增长 9 . 0 %。6月份规模以上工业增加值的增长主要由于补库存导致,但是补库存 是一把双刃剑,补库存导致库存率上升,7月份开始进入一个去库存周期, 8月份原材料库存虽然有所下降,但是产成品库存仍然处于上升通道,9月 份工业增加值增速仍然难言乐观。 8月份中国官方制造业采购经理指数(PMI )为 5 1 . 1 %,比上月回落 0 . 6 个百分点,连续 5个月回升后出现回调,其中生产指数为 5 3 . 2 %,新订单指 数为 5 2 . 5 %,新出口订单指数为 5 0 . 0 %,新出口订单指数下滑,新订单指数 下滑更为严重,内外需求萎缩。8月份汇丰制造业采购经理人(PMI )终值 5 0 . 2 ,比上月回落 1 . 5个百分点,创 3个月新低,产出、新订单和就业数据 全线哑火。 图1:工业增加值(当月同比)增长6.9% 资料来源: WI ND资讯 图2:固定资产投资完成额(累计同比)增长16.5% 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 宏观研究报告 图3:社会消费品零售总额(当月同比)增长11.9% 资料来源: WI ND资讯 图4:8月份制造业PMI回调 银河期货研究中心 1. 2通货膨胀 2 0 1 4年 8月份,CPI同比升 2 . 0 %,环比增 0 . 2 %,创自今年 4月份以来 4个月新低。其中,食品价格上涨 3 . 0 %,非食品价格上涨 1 . 5 %;食品价格 环比上涨 0 . 7 %,非食品价格环比下降 0 . 1 %。 2 0 1 4年 8月份,PPI同比下降 1 . 2 %,连降 3 0个月,环比下降 0 . 2 %。 目前生猪存栏量已经处于近 6年以来的历史最低水平,短期生猪供应 能力不足;与此同时,目前能繁母猪存栏水平也已经达到 6年以来的历史 最低水平,中长期生猪供应能力也不足。 虽然每年的 6 、7 、8月份相对来说是猪肉需求的淡季,但是自 5月份以 来猪肉价格就已经进入上升通道,再加上欧美对俄制裁,俄罗斯开始寻求 从中印进口猪肉以满足国内需求,供需关系拉动未来猪肉价格持续上涨的 动力是存在的。再加上 2 0 1 4年 1 0月份之后特别是 2 0 1 5年 CPI翘尾因素将 与猪肉上涨周期重叠,短期来看 8 、9月份 CPI数据由于翘尾因素的制约会 维持低位,但长期来看 CPI数据不容乐观。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 宏观研究报告 图5:CPI同比上升2.0% 资料来源: WI ND资讯 图6:PPI同比下降0.9% 银河期货研究中心 图7: 生猪存栏量处于近6年以来的历史最低水平 资料来源: WI ND资讯 图8:能繁母猪存栏水平达到6年以来的历史最低水平 银河期货研究中心 1. 3流动性 央行公布数据显示,8月末,广义货币( M2 ) 余额 1 1 9 . 7 5万亿元,同比增 长1 2 . 8 %,增速分别比上月末和去年同期低 0 . 7个和 1 . 9个百分点;8月人民 币贷款增加 7 0 2 5亿元,同比少增 1 0 3亿元。8月份社会融资规模为 9 5 7 4亿 元,比上月多 6 8 3 7亿元,比去年同期少 6 2 6 7亿元。 上个月的月报中我们提到,财政支出过早投放,财政收入增速放缓, 下半年财政刺激恐难以支撑宏观经济增速。在这样的背景下,再去讨论央 行降准降息的负面影响、实际效果和效果的可持续性就没有太大意义了, 央行的确承载了过多的责任,目前也的确处于两难境地,但是只要 GDP增 速目标维持在 7 . 5 %以上,央行就不存在太大的选择空间。同时,2 0 1 4年 1 0 月份十八届四中全会召开在即,我们认为投资者可以保持一分对央行在 9 月份进行新一轮货币政策调整的期待。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 宏观研究报告 话虽如此,9月 9日,2 0 1 4年夏季达沃斯论坛正式举行,国务院总理李 克强在论坛上表示,中国政府更关心就业形势,中国经济增长目标是 7 . 5左 右,高一点低一点都可以。同时,政府将继续坚持稳健的货币政策,在稳 定总量的同时实行定向调控。根据时间推算,总理于达沃斯论坛发言展现 定力之前应该已经先于市场对 8月份宏观经济和金融数据有所预见,总理 的发言似乎显示了政府在面对经济下行压力情况下具有足够的定力。然而 随后公布的 S LF虽然期限较短,只能维持三个月,仍然符合“稳健的货币 政策” ,但是 5 0 0 0亿的投放量还是高于市场理解中的“稳健的货币政策” 。 不过,在金融机构外汇占款下降,企业结汇意愿下降的背景下,再加上 I PO 窗口再临,十一假期取现意愿上升,此次 S LF似乎又有其必然性。此次 S LF 投放时间较短,且并未直接作用于实体经济,预期将滞留在金融系统内部, 带动国债期货上涨。 图9:外汇占款减少311.46亿元 资料来源: WI ND资讯 图10 :央行公开市场净投放回归“地量” 银河期货研究中心 2、2014年 10月行情展望 8月宏观经济数据以及金融数据乏善可陈,通货膨胀创自今年 4月份以 来 4个月新低,这些因素虽然会引导市场资金微观投向调整,但都不是市 场上行的根本原因。央行 5 0 0 0亿 S LF首批已经实施,期限为三个月,利率 3 . 7 %,同时,当日进行的央行公开市场操作将 1 4天正回购中标利率由此前 的3 . 7 %下调为 3 . 5 %,此次下调虽未涉及存款利率,但是央行引导利率进一 步下行的意图凸显。货币政策的调整才最终导致了国债期货前期的震荡区 间被完全打破,国债期货牛市行情终告开启。 时至今日,国债期货此波涨幅已经超过 1 . 3 %,中期上方仍然有空间, 但是短期面临回调风险。同时,长期来看,2 0 1 4年 1 0月份之后特别是 2 0 1 5 年 CPI翘尾因素将与猪肉上涨周期重叠,2 0 1 4年 1 0月份之后特别是 2 0 1 5 年的 CPI数据不容乐观。因此,以目前的数据来看,我们认为中期国债期 货上方存在空间,但是空间可能有限,长期来看利率债市场并不乐观。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 宏观研究报告 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研究中心所有。未获得银河期货研究中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研究中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研究中心及其研究员知情的范围内,银河期货研究中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6