银河期货201403季报—股指.pdf

银河期货201403季报—股指.pdf

银河期货201403季报—股指.pdf

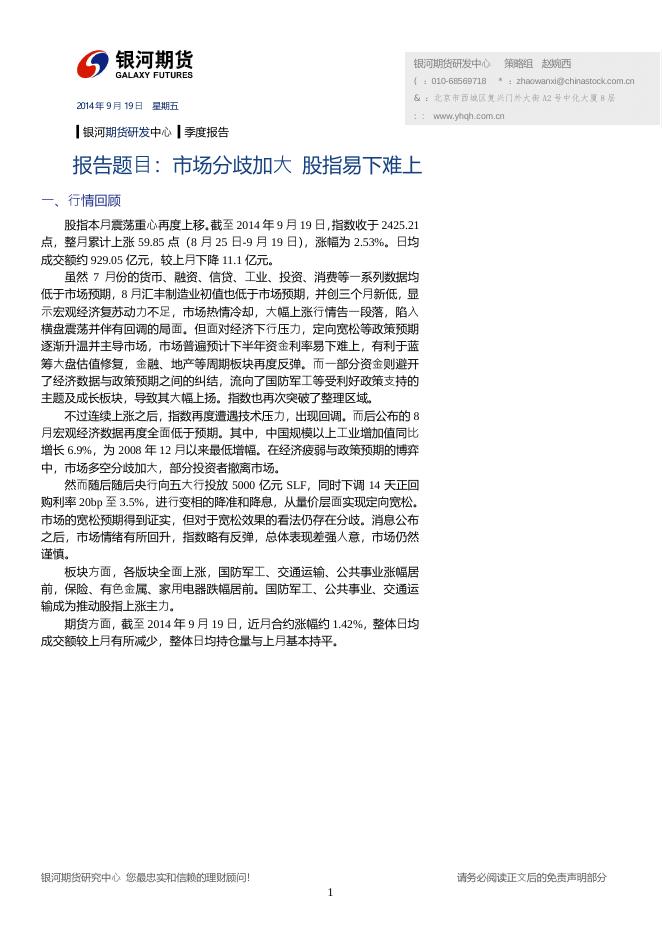

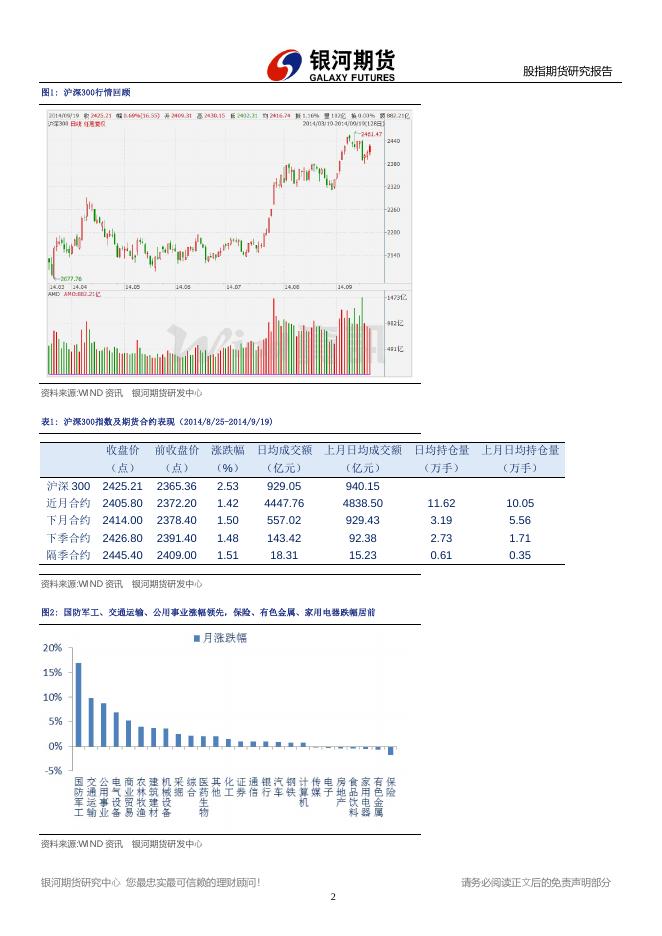

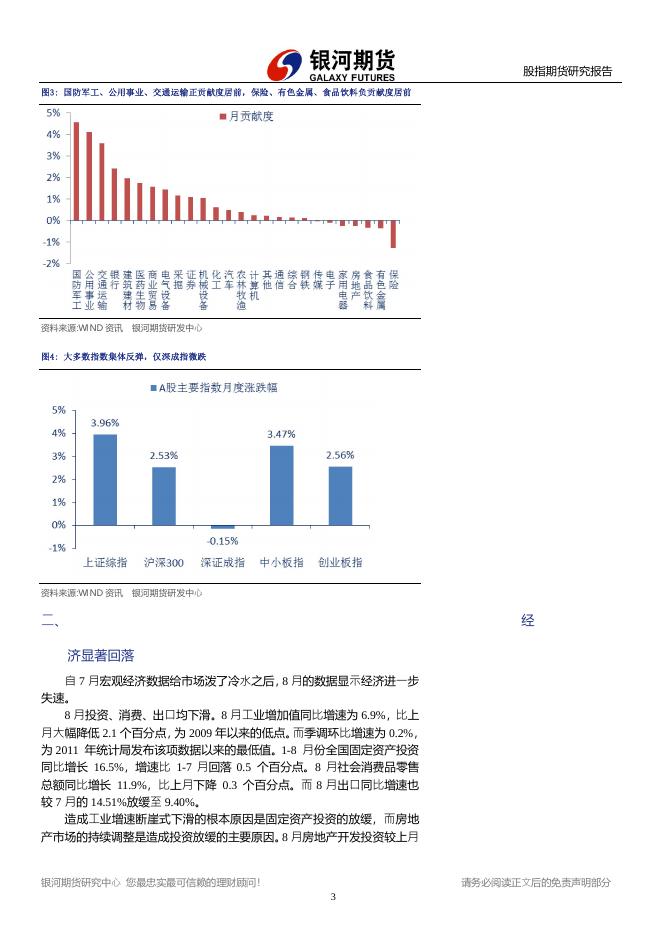

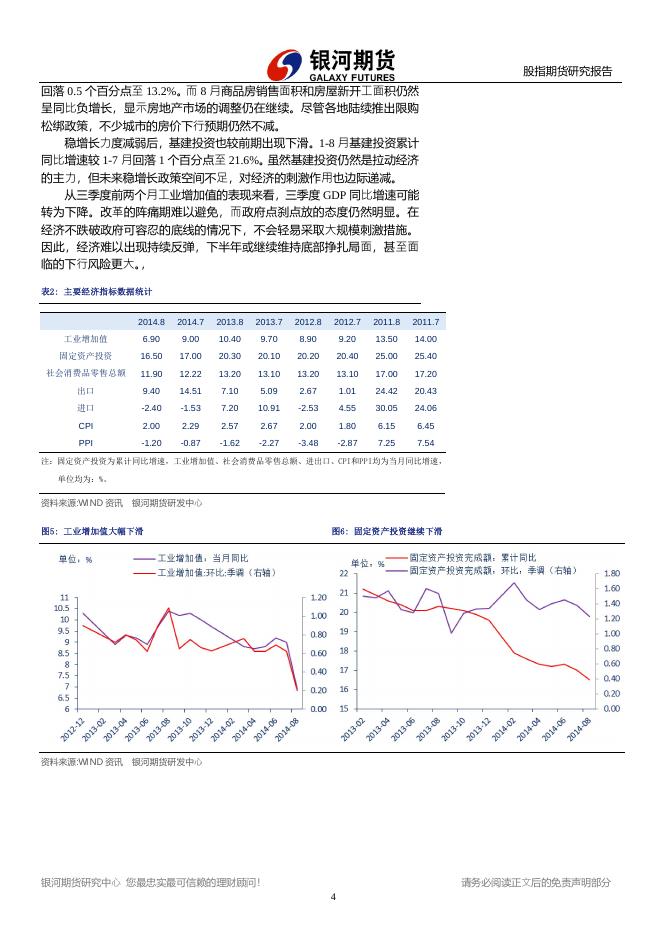

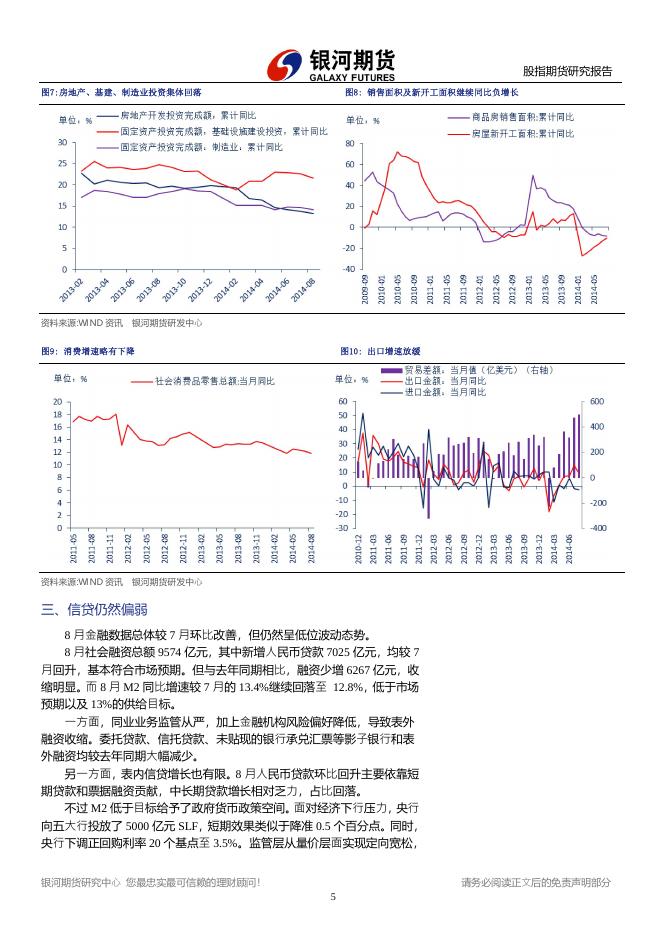

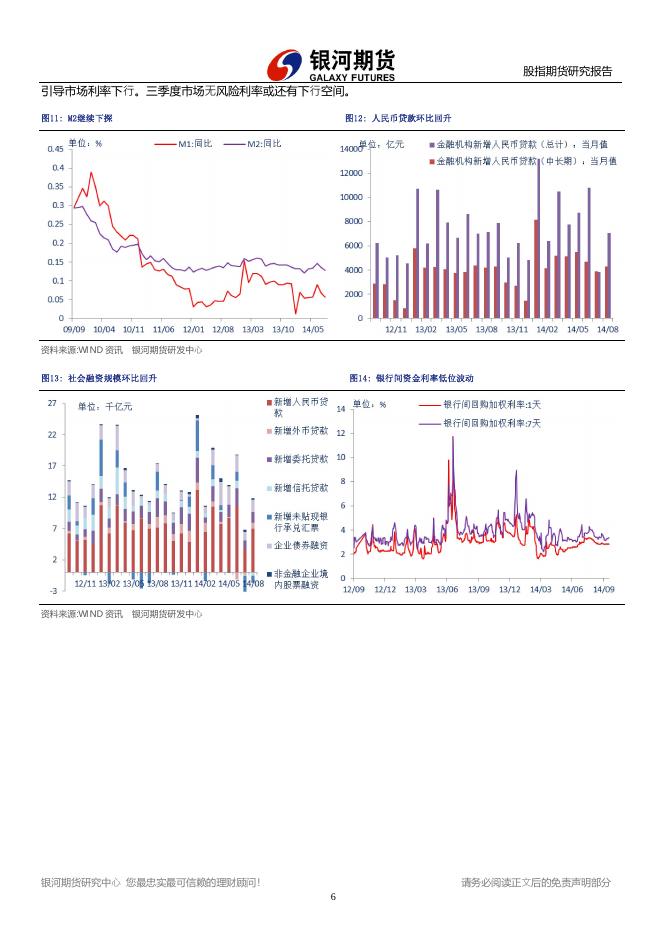

2 0 1 4年 9月 1 9日 银河期货研发中心 策略组 赵婉西 (:010-68569718 *:zhaowanxi@chinastock.com.cn &:北京市西城区复兴门外大街 A2号中化大厦 8层 星期五 :: www.yhqh.com.cn ▍银河期货研发中心 ▍季度报告 报告题目:市场分歧加大 股指易下难上 一、行情回顾 股指本月震荡重心再度上移。 截至 2014 年 9 月 19 日,指数收于 2425.21 点,整月累计上涨 59.85 点(8 月 25 日-9 月 19 日) ,涨幅为 2.53%。日均 成交额约 929.05 亿元,较上月下降 11.1 亿元。 虽然 7 月份的货币、融资、信贷、工业、投资、消费等一系列数据均 低于市场预期,8 月汇丰制造业初值也低于市场预期,并创三个月新低,显 示宏观经济复苏动力不足,市场热情冷却,大幅上涨行情告一段落,陷入 横盘震荡并伴有回调的局面。但面对经济下行压力,定向宽松等政策预期 逐渐升温并主导市场,市场普遍预计下半年资金利率易下难上,有利于蓝 筹大盘估值修复,金融、地产等周期板块再度反弹。而一部分资金则避开 了经济数据与政策预期之间的纠结,流向了国防军工等受利好政策支持的 主题及成长板块,导致其大幅上扬。指数也再次突破了整理区域。 不过连续上涨之后,指数再度遭遇技术压力,出现回调。而后公布的 8 月宏观经济数据再度全面低于预期。其中,中国规模以上工业增加值同比 增长 6.9%,为 2008 年 12 月以来最低增幅。在经济疲弱与政策预期的博弈 中,市场多空分歧加大,部分投资者撤离市场。 然而随后随后央行向五大行投放 5000 亿元 SLF,同时下调 14 天正回 购利率 20bp 至 3.5%,进行变相的降准和降息,从量价层面实现定向宽松。 市场的宽松预期得到证实,但对于宽松效果的看法仍存在分歧。消息公布 之后,市场情绪有所回升,指数略有反弹,总体表现差强人意,市场仍然 谨慎。 板块方面,各版块全面上涨,国防军工、交通运输、公共事业涨幅居 前,保险、有色金属、家用电器跌幅居前。国防军工、公共事业、交通运 输成为推动股指上涨主力。 期货方面,截至 2014 年 9 月 19 日,近月合约涨幅约 1.42%,整体日均 成交额较上月有所减少,整体日均持仓量与上月基本持平。 银河期货研究中心 您最忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 股指期货研究报告 图1: 沪深300行情回顾 资料来源: WI ND资讯 银河期货研发中心 表1: 沪深300指数及期货合约表现(2014/ 8/252014/ 9/19) 收盘价 前收盘价 涨跌幅 日均成交额 上月日均成交额 日均持仓量 上月日均持仓量 (点) (点) (%) (亿元) (亿元) (万手) (万手) 沪深 300 2425.21 2365.36 2.53 929.05 940.15 近月合约 2405.80 2372.20 1.42 4447.76 4838.50 11.62 10.05 下月合约 2414.00 2378.40 1.50 557.02 929.43 3.19 5.56 下季合约 2426.80 2391.40 1.48 143.42 92.38 2.73 1.71 隔季合约 2445.40 2409.00 1.51 18.31 15.23 0.61 0.35 资料来源: WI ND资讯 银河期货研发中心 图2: 国防军工、交通运输、公用事业涨幅领先,保险、有色金属、家用电器跌幅居前 资料来源: WI ND资讯 银河期货研发中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 股指期货研究报告 图3: 国防军工、公用事业、交通运输正贡献度居前,保险、有色金属、食品饮料负贡献度居前 资料来源: WI ND资讯 银河期货研发中心 图4: 大多数指数集体反弹,仅深成指微跌 资料来源: WI ND资讯 银河期货研发中心 二、 经 济显著回落 自 7 月宏观经济数据给市场泼了冷水之后,8 月的数据显示经济进一步 失速。 8 月投资、消费、出口均下滑。8 月工业增加值同比增速为 6.9%,比上 月大幅降低 2.1 个百分点,为 2009 年以来的低点。而季调环比增速为 0.2%, 为 2011 年统计局发布该项数据以来的最低值。1-8 月份全国固定资产投资 同比增长 16.5%,增速比 1-7 月回落 0.5 个百分点。8 月社会消费品零售 总额同比增长 11.9%,比上月下降 0.3 个百分点。而 8 月出口同比增速也 较 7 月的 14.51%放缓至 9.40%。 造成工业增速断崖式下滑的根本原因是固定资产投资的放缓,而房地 产市场的持续调整是造成投资放缓的主要原因。8 月房地产开发投资较上月 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 股指期货研究报告 回落 0.5 个百分点至 13.2%。而 8 月商品房销售面积和房屋新开工面积仍然 呈同比负增长,显示房地产市场的调整仍在继续。尽管各地陆续推出限购 松绑政策,不少城市的房价下行预期仍然不减。 稳增长力度减弱后,基建投资也较前期出现下滑。1-8 月基建投资累计 同比增速较 1-7 月回落 1 个百分点至 21.6%。虽然基建投资仍然是拉动经济 的主力,但未来稳增长政策空间不足,对经济的刺激作用也边际递减。 从三季度前两个月工业增加值的表现来看,三季度 GDP 同比增速可能 转为下降。改革的阵痛期难以避免,而政府点刹点放的态度仍然明显。在 经济不跌破政府可容忍的底线的情况下,不会轻易采取大规模刺激措施。 因此,经济难以出现持续反弹,下半年或继续维持底部挣扎局面,甚至面 临的下行风险更大。 , 表2: 主要经济指标数据统计 2014.8 2014.7 2013.8 2013.7 2012.8 2012.7 2011.8 2011.7 工业增加值 6.90 9.00 10.40 9.70 8.90 9.20 13.50 14.00 固定资产投资 16.50 17.00 20.30 20.10 20.20 20.40 25.00 25.40 社会消费品零售总额 11.90 12.22 13.20 13.10 13.20 13.10 17.00 17.20 出口 9.40 14.51 7.10 5.09 2.67 1.01 24.42 20.43 进口 -2.40 -1.53 7.20 10.91 -2.53 4.55 30.05 24.06 CPI 2.00 2.29 2.57 2.67 2.00 1.80 6.15 6.45 PPI -1.20 -0.87 -1.62 -2.27 -3.48 -2.87 7.25 7.54 注:固定资产投资为累计同比增速,工业增加值、社会消费品零售总额、进出口、CPI和PPI均为当月同比增速, 单位均为:%。 资料来源: WI ND资讯 银河期货研发中心 图5: 工业增加值大幅下滑 资料来源: WI ND资讯 图6:固定资产投资继续下滑 银河期货研发中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 股指期货研究报告 图7:房地产、基建、制造业投资集体回落 资料来源: WI ND资讯 图8: 销售面积及新开工面积继续同比负增长 银河期货研发中心 图9: 消费增速略有下降 资料来源: WI ND资讯 图10: 出口增速放缓 银河期货研发中心 三、信贷仍然偏弱 8 月金融数据总体较 7 月环比改善,但仍然呈低位波动态势。 8 月社会融资总额 9574 亿元,其中新增人民币贷款 7025 亿元,均较 7 月回升,基本符合市场预期。但与去年同期相比,融资少增 6267 亿元,收 缩明显。而 8 月 M2 同比增速较 7 月的 13.4%继续回落至 12.8%,低于市场 预期以及 13%的供给目标。 一方面,同业业务监管从严,加上金融机构风险偏好降低,导致表外 融资收缩。委托贷款、信托贷款、未贴现的银行承兑汇票等影子银行和表 外融资均较去年同期大幅减少。 另一方面,表内信贷增长也有限。8 月人民币贷款环比回升主要依靠短 期贷款和票据融资贡献,中长期贷款增长相对乏力,占比回落。 不过 M2 低于目标给予了政府货币政策空间。面对经济下行压力,央行 向五大行投放了 5000 亿元 SLF,短期效果类似于降准 0.5 个百分点。同时, 央行下调正回购利率 20 个基点至 3.5%。监管层从量价层面实现定向宽松, 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 股指期货研究报告 引导市场利率下行。三季度市场无风险利率或还有下行空间。 图11: M2继续下探 资料来源: WI ND资讯 图12: 人民币贷款环比回升 银河期货研发中心 图13: 社会融资规模环比回升 资料来源: WI ND资讯 图14:银行间资金利率低位波动 银河期货研发中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 股指期货研究报告 图15: 票据直贴利率低位震荡 资料来源: WI ND资讯 图16 :国债到期收益率明显下行 银河期货研发中心 图17: 央行国库现金存款以及公开市场操作统计 资料来源: WI ND资讯 银河期货研发中心 四、市场分歧加大 随着止痛药的剂量减弱以及效果消退,中国经济的病痛显现。而为了 彻底根治病情,采取改革的手术疗法难免牺牲经济增速。7、8 月的经济表 现虽在意料之外,却也在情理之中。 从政府目前的行为模式来看,点刹点放的态度明显。政府及官媒均多 次表态称不会实施大规模刺激措施。而现有的政策也停留在 SLF、正逆回 购、SLO 等灵活的相对期限较短的货币调节工具。但近期媒体报道李克强 对周小川尚福林称,把利率压下来是挺困难,显示总理对当前利率仍不满 意,后期或有进一步政策引导利率下降。 而与领导层的矛盾心理一致的是,市场的分歧也逐渐加大。观点的分 歧不仅体现在实现宽松的政策手段上,还体现在关于宽松政策的效果上。 虽然目前无风险收益率下行这一支撑股指近期走强的因素未有明显变 化,但市场情绪已变得较为混乱,指数上蹿下跳失去方向。围绕经济弱势 和政策预期的博弈将在很长一段时间内继续,后市继续建议保持中性偏保 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 股指期货研究报告 守心态,震荡思路对待为宜,不排除股指震荡重心下移的可能性。 近期相关研究报告 1 )昙花重现,后市保守看待为宜 2 0 1 4 . 8 . 2 5 2 )股指:且涨且珍惜 2 0 1 4 . 7 . 2 3 3 )市场环境回暖,谨慎中期待曙光 2 0 1 4 . 6 . 2 3 4 )模糊期待支撑,股指底部挣扎 2 0 1 4 . 5 . 2 1 5 )压力依旧,股指或维持区间震荡 2 0 1 4 . 4 . 2 3 6 )风险与期待相伴,演绎纠结行情 2 0 1 4 . 3 . 2 0 7 )情绪悲观,股指弱势难改 2 0 1 4 . 2 . 2 5 8 )隐忧重重,谨慎看待股指反弹高度 2 0 1 4 . 1 . 2 4 9 )阳光总在风雨后 2 0 1 3 . 1 2 . 2 0 1 0 )黎明前会有黑暗,短期股指需谨慎 2 0 1 3 . 1 1 . 2 1 1 1 )题材唱戏,权重旁观,股指难有趋势 2 0 1 3 . 1 0 . 2 3 1 2 )股指:无近忧,但有远虑 2 0 1 3 . 9 . 2 3 * 如需参考以上近期相关研究内容的报告 请随时与我们取得联系 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研究中心所有。未获得银河期货研究中心书面授权,任何人不得对本报告进行任何形式的发布、复制。本 报告基于银河期货研究中心及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何 投资者因使用本报告而产生的任何责任。在银河期货研究中心及其研究员知情的范围内,银河期货研究中心及其研究员以及财产上的 利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8